Ang pagbaba ng interest rate ay hindi nangangahulugang bull market, hindi na ito tinatanggap ng merkado sa pagkakataong ito

Pinagmulan ng orihinal: Crypto Market Watch

Orihinal na Pamagat: Bakit kahit nagbaba ng interest rate, bumabagsak pa rin ang merkado?

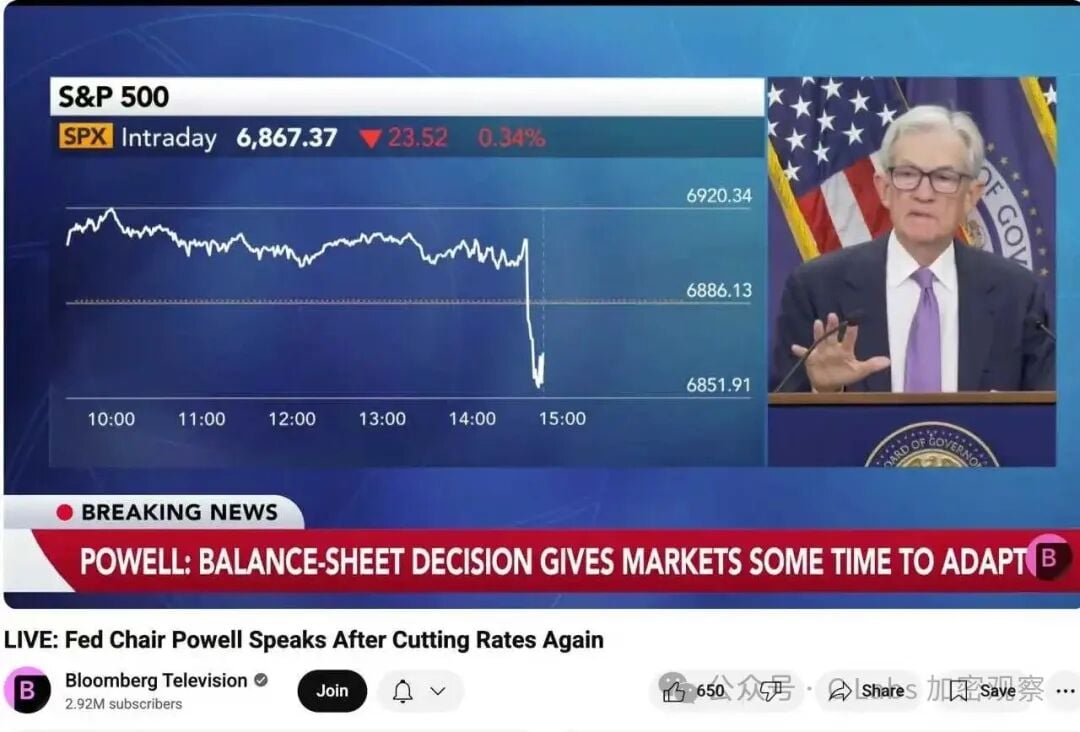

Kanina madaling araw sa East 8th Zone, inihayag ng Federal Reserve ng US—nagbaba ng interest rate ng 25 basis points, ibinaba ang federal funds rate range sa 4.00%–4.25%.

Kasabay nito, sinabi rin ng Federal Reserve: Ang quantitative tightening (QT) ay opisyal na magtatapos sa Disyembre 1.

Sa lohika, ito ay dapat na isang “good news”: pagbaba ng interest rate, pagtatapos ng balance sheet reduction, at inaasahang pagbuti ng liquidity. Ngunit ang resulta ay nagdulot ng pagkalito sa marami—bakit ang stock market, cryptocurrency, at maging ang ginto ay hindi tumaas, bagkus ay bumagsak pa?

01, Ang “good news expectation” ng merkado ay matagal nang naubos

Sa katunayan, noong simula pa lang ng buwang ito, “tumaya” na ang merkado sa pagbaba ng interest rate na ito. Ayon sa CME FedWatch data, bago ang pulong, inisip ng merkado na:

Ang posibilidad ng pagbaba ng interest rate ng 25bp ay umabot sa 95%, at halos 40% ng mga investor ay inaasahan na agad na iaanunsyo ng Federal Reserve ang pagsisimula ng QE (quantitative easing o muling pagpapalawak ng balance sheet).

Sa huli, pinili lang ng Federal Reserve ang “banayad” na pagbaba ng interest rate.

Sa madaling salita:

Ang pagbaba ng interest rate na ito ay hindi “bagong good news”, kundi “mas mababa sa inaasahan”.

Kapag natupad ang inaasahan ngunit walang sorpresa, kadalasang pinipili ng merkado na mag-take profit. Ito rin ang tipikal na “buy the rumor, sell the news” na sitwasyon.

02, Pagtigil ng balance sheet reduction ≠ Simula ng liquidity easing

Maraming tao ang nakakita ng “QT ending”, at inisip na magsisimula na ang “malaking liquidity easing”. Ngunit sa totoo lang, napakaingat ng pahayag ng Federal Reserve sa pagkakataong ito:

“Tatapusin namin ang balance sheet reduction, ngunit hindi pa magsisimula ng bagong asset purchase program.”

Ibig sabihin:

Mula sa yugto ng “liquidity tightening”, lumipat sa yugto ng “paghihintay at pagmamasid”.

Sa wika ng financial market, ito ay tinatawag na:

Hindi na lumalala ang liquidity, ngunit hindi rin ito bumubuti.

At para tumaas ang investment market, hindi sapat ang “pagpigil sa pagbaba”—kailangan pa rin ng “karagdagang pondo”. Ito ang pinakamalaking kakulangan sa ngayon.

03, Ang pagbaba ng interest rate ay hindi pa naipapasa sa “aktwal na interest rate ng pondo”

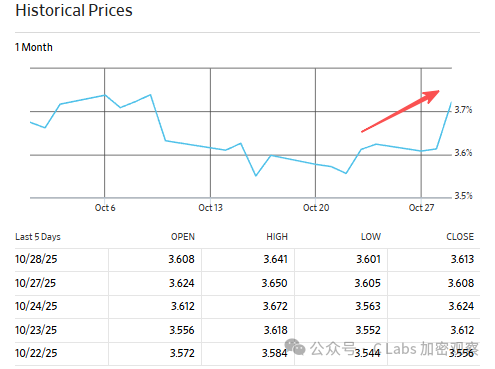

Sa teorya, ang pagbaba ng interest rate ay magpapababa sa short-term rates, na magpapababa rin ng cost ng pondo. Ngunit kakaiba ang sitwasyon ngayon—bagama’t bumaba ng 25 points ang nominal policy rate, hindi naman bumaba kasabay nito ang medium at long-term na cost ng pondo.

Halimbawa, ang five-year treasury yield ay tumaas mula 3.6% papuntang 3.7%:

Ang ten-year treasury yield ay lalo pang tumaas sa mahigit 4%:

Ano ang ibig sabihin nito? Ibig sabihin, nananatiling mahigpit ang tunay na liquidity sa merkado, at hindi nararamdaman ng mga investment institution na “dumami ang pera”. Ang pagbaba ng interest rate ng Federal Reserve ay nananatili pa lang sa “salita”, at hindi pa talaga “umabot sa merkado”.

04, Ang nakatagong panganib sa likod ng “pagbaba ng interest rate”: Malaki pa rin ang pressure ng economic downturn

Mula sa mas malawak na pananaw, ang pagbaba ng interest rate ng Federal Reserve sa pagkakataong ito ay isang uri ng “defensive operation”. Kamakailang datos ng ekonomiya ng US ay nagpapakita na:

-

Ang real estate at manufacturing ay dalawang magkasunod na quarter na may negative growth;

-

Bumagal ang job market, at muling tumaas ang unemployment rate sa 4.6%;

-

Halos tumigil ang paglago ng corporate profits.

Ibig sabihin nito, sa pagitan ng “pagpapanatili ng growth” at “pagkontrol ng inflation”, pinili ng Federal Reserve na bahagyang paluwagin ang monetary policy upang maibsan ang panganib ng pagbaba.

Ngunit ang ganitong operasyon ay nagpapadala rin ng isang signal:

Maaaring pumasok na ang ekonomiya ng US sa “period of mild recession”.

Sa ganitong kalagayan, mas pipiliin ng merkado na i-lock in muna ang kita, at hindi basta-basta magdadagdag ng risk assets.

05, Buod: Pagbaba ng interest rate ≠ bull market, liquidity ang pangunahing variable

Sa pagbaba ng interest rate na ito, malinaw na ipinakita ng reaksyon ng merkado ang pinaka-lohikal na punto:

Short-term policy easing ≠ sapat na liquidity ≠ pagtaas ng asset prices.

Ang tunay na makakapagpaikot ng stock market at crypto market ay ang muling pagsisimula ng asset expansion (QE) ng central bank, o fiscal stimulus na may kasamang malakihang capital inflow.

Bago mangyari iyon, ang pagbaba ng interest rate ay “neutral to slightly positive” lamang—kayang patatagin ang kumpiyansa, ngunit hindi sapat para magsimula ng panibagong bull market.

Hindi 25 points na pagbaba ng interest rate ang kailangan ng merkado, kundi isang tunay na liquidity easing.

Bago iyon, kailangang maghintay pa ang lahat ng ‘risk assets’.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Umabot sa $111,300 ang Bitcoin habang sinabi ni Trump na darating na 'pretty soon' ang China trade deal

Mabilisang Balita: Tumaas ang presyo ng Bitcoin sa humigit-kumulang $111,300 nitong Huwebes matapos sabihin ni US President Trump sa mga mamamahayag na maaaring mangyari ang isang trade deal sa China “sa lalong madaling panahon.” Iniulat na sinabi ni Trump na babawasan niya ang reciprocal tariffs mula 20% pababa sa 10%, at tinukoy din niyang naayos na niya ang mga isyung may kaugnayan sa rare earth kasama ang China. Sabi ng mga analyst, marami pa ring macroeconomic na kawalang-katiyakan na umiiral.

Nagbukas ang Fortify Labs ng aplikasyon para sa 2026 Web3 Accelerator Cohort

Opisyal na TRUMP (TRUMP) Token ay Gumagalaw: May Double-Digit Breakout ba na Paparating?