Bubuksan na ang SOL ETF, kaya bang samantalahin ng Jito para pasiklabin ang pagbangon ng Solana ecosystem?

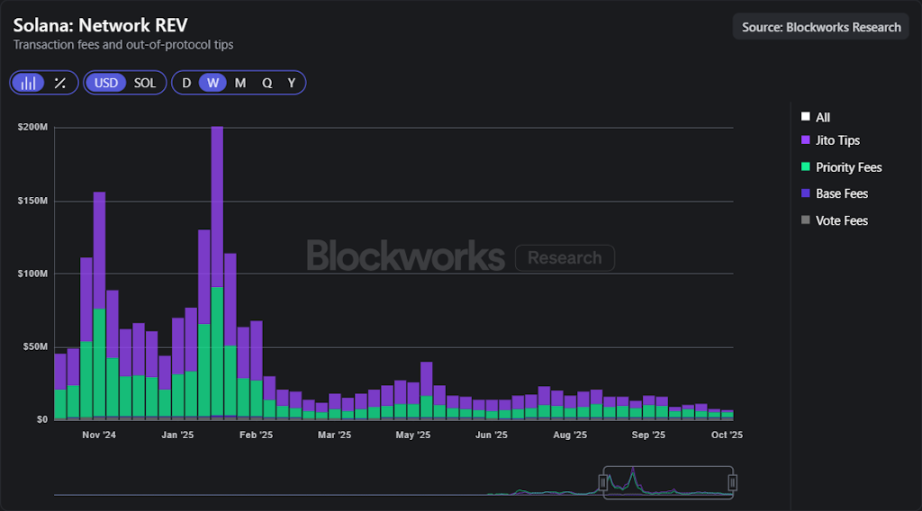

Kahit na inilunsad ang Solana ETF, bumababa ang trend ng kita ng network, at kasalukuyang nasa punto ng pagpasok ng bagong kapital at microstructure improvements ang Jito.

Bagama’t inilunsad ang Solana ETF, pababa ang trend ng kita ng network, at ang Jito ay nasa sangandaan ng bagong daloy ng kapital at mga pagbabago sa microstructure.

May-akda: Sam Schubert, Carlos

Pagsasalin: AididiaoJP, Foresight News

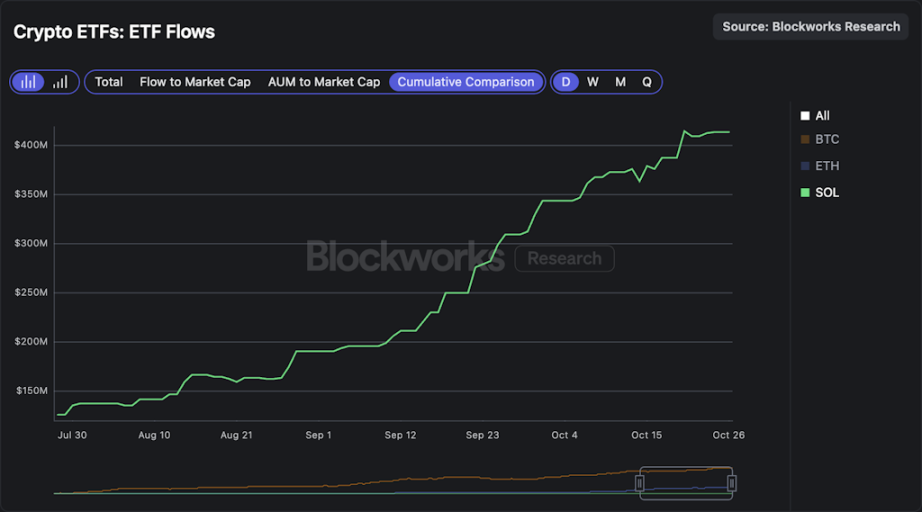

Nagsimula nang i-trade ang Bitwise SOL Staking ETF (BSOL), at kasama ng SSK, ito lamang ang dalawang Solana spot ETF sa US. Kapansin-pansin na sinabi ng Bitwise na ang layunin nila ay i-maximize ang staking rewards sa pamamagitan ng pagkamit ng 100% staking ratio, na magreresulta sa 7.34% staking reward rate. Interesante kung talagang maisasagawa ang pag-stake ng 100% ng SOL holdings. Ang SSK at ang SOL ETP sa Europe ay tumatakbo na ng mahigit apat na taon, at sadyang pinananatiling mas mababa sa 100% ang kanilang staking ratio. Ang dahilan ay pawang operational: kailangang tiyakin ng mga issuer na may sapat na liquidity upang matugunan ang araw-araw na redemption needs.

Kumpara sa mga kalahok na ito, ang Bitwise ay magsasagawa ng internal staking sa pamamagitan ng Helius, na posibleng magpataas ng operational efficiency ng BSOL. Sa loob ng tatlong buwan, hindi maniningil ng management fee ang Bitwise para sa unang 1.1 billions USD na assets under management. Magbubukas ang BSOL ng pinto para sa mas maraming SOL ETF, at ang aktwal na halaga ng pondo na maaaring maakit ng mga ETF na ito ay malamang na higit pa sa 415 millions USD na cumulative inflow ng SKK mula Hulyo.

Sa larangan ng crypto, sinimulan kahapon ang public sale ng MegaETH, at hanggang sa oras ng pagsulat ay may halos 9x na oversubscription, na may commitment na halos 450 millions USD. Sa ngayon, malinaw na ang auction ay magsesettle sa presyong 0.0999 USD, na nangangahulugang ang fully diluted valuation ay 999 millions USD. Habang matatapos ang sale makalipas ang dalawang araw, maaaring tumaas pa ang oversubscription multiple (hindi kumpirmadong hula ay mga 20x), at ang pamantayan ng allocation ay ibabatay sa social information (Twitter profile, on-chain history, atbp). Sa mga nakaraang araw, ang fully diluted valuation ng MEGA sa pre-listing market ng Hyperliquid ay nasa pagitan ng 4 billions hanggang 5 billions USD, na nagpapahiwatig na ang mga sumali sa sale ay malamang na makakakuha ng return, kahit na karamihan sa mga user ay maaaring hindi makuha ang inaasahan nilang allocation.

Pagsusuri sa Kahinaan ng Jito at mga Posibleng Lakas para sa Pagbaliktad

Ang token ng Jito (JTO) ay mahina ang performance sa presyo at mas mababa ang takbo kumpara sa mismong Solana. Ang bahagi ng Jito sa network revenue ay bumagsak nang malaki, mula sa mahigit kalahati ng Solana revenue base hanggang sa mas mababa sa 30% ngayon, at pinalala pa ito ng pangkalahatang pagbaba ng kita ng Solana. Ang tanong ngayon ay kung may reflexivity ang Jito at makikinabang ba ito sa rebound ng Solana network activity, gayong idinisenyo ito upang palakasin mismo ang aktibidad na iyon.

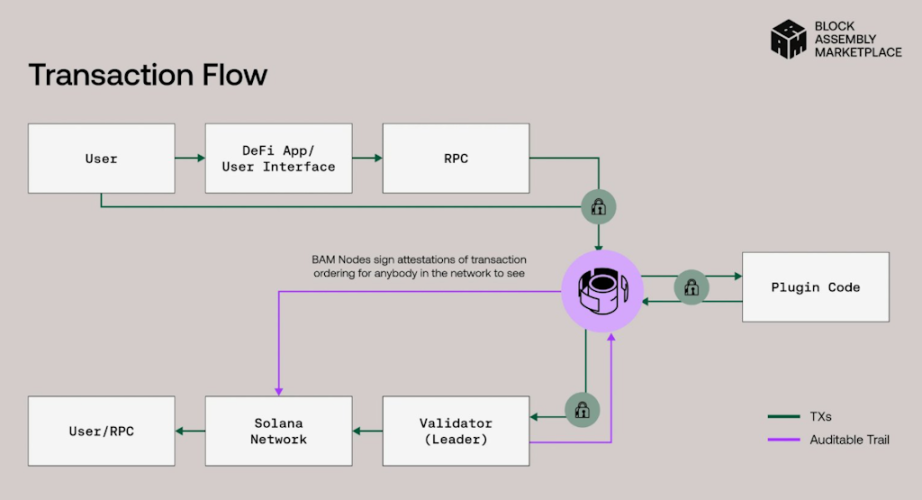

Ang disenyo ng arkitektura ng Solana ay dating pinupuri, ngunit kamakailan ay pinagdududahan dahil maraming application at DeFi activity ang hindi kasing ganda ng mas malawak na crypto market. Lumilitaw ang tanong: bakit wala pang competitive na perpetual contract exchange sa Solana na maihahambing ang execution quality sa Hyperliquid? Bakit ang mga team gaya ng Elipisis Labs ay lumipat sa pagbuo ng Atlas? Nagbibigay ang arkitektura ng bilis, ngunit hindi palaging nagbibigay ng predictable na transaction ordering, patas na fee routing, o matibay na anti-spam capability.

Layunin ng Jito Block Assembly Market (BAM) na lutasin ito sa pamamagitan ng pagpapanatili ng monolithic design ng Solana habang binibigyan ang mga application ng app-chain style na kontrol sa transaction ordering at fees. Isang posibleng halimbawa ay ang adopter speed bump, na maaaring pabagalin ang harmful traffic at paliitin ang spread, katulad ng scheme na ginagamit ng Hyperliquid. Layunin nito ang mas malinaw na queue, mas kaunting latency games, at mas mataas na kalidad ng fills, na maaaring magbunga ng mas magagandang application at palakasin ang DeFi activity, na posibleng sumuporta sa rebound ng kita ng Solana. Lahat ng BAM fees ay iruruta sa DAO, na nagbibigay ng bagong source ng fees, at kamakailan ay lumampas na ang BAM mainnet sa 10 million+ SOL na na-stake.

Ang kamakailang 50 millions USD strategic investment (private token sale) na pinangunahan ng Andreessen Horowitz ay nagpapakita ng matinding kumpiyansa ng mga supporter. Binibigyang-diin nito ang posisyon ng BAM bilang core Solana infrastructure, na nagpapabuti sa market sa pamamagitan ng pagbibigay ng kontrol sa transaction ordering sa mga application habang binabawasan ang harmful MEV. Ang BAM ay isang network na nagpapalawak ng Solana at nagbubukas ng on-chain primitives (tulad ng central limit order book at dark pools) na dati ay hindi magawa dahil sa MEV.

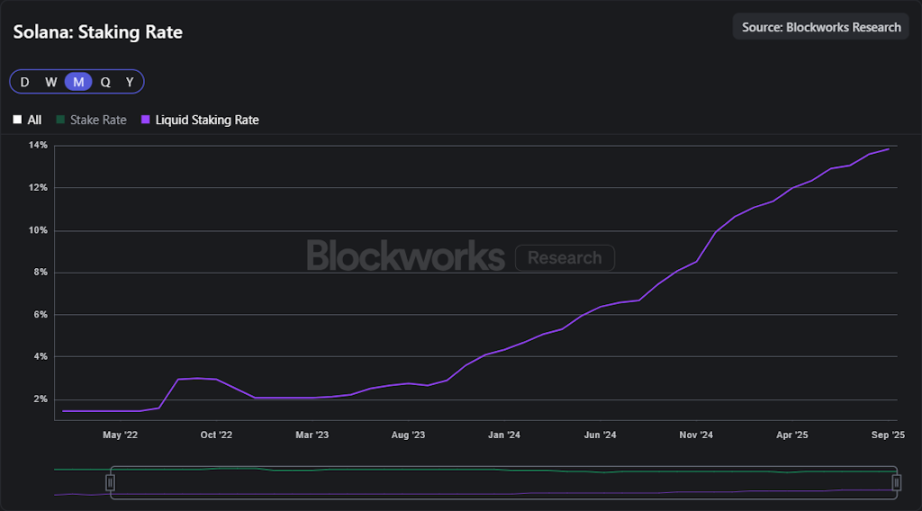

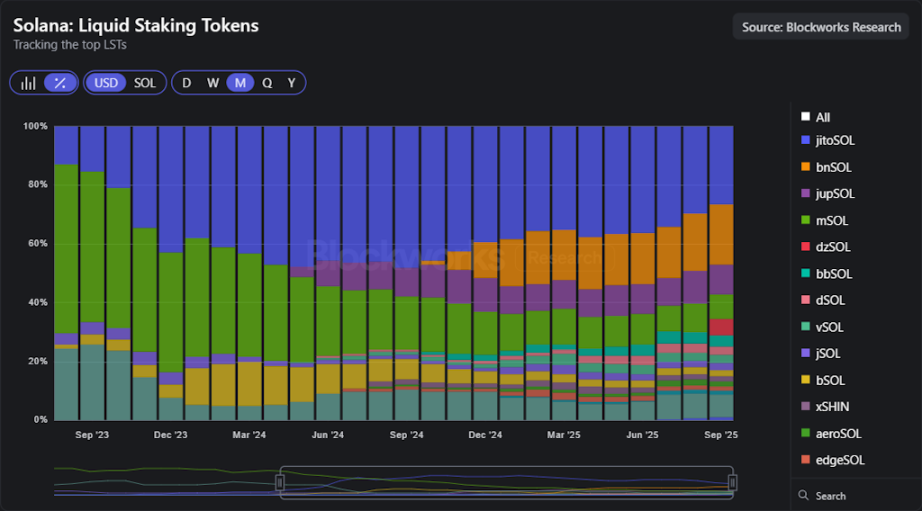

Paparating na ang Solana staking ETF. Nagsumite na ang VanEck ng S-1 filing para sa isang JitoSOL ETF, na direktang magtataglay ng liquid staking token ng Jito. Habang mas maraming pondo ang inilulunsad at lumalaki ang scale, mas mataas ang potensyal ng LST penetration, at mas mahigpit ang ugnayan ng tradisyonal na daloy ng pondo at value loop ng Jito. Pansinin na ang liquid staking sa Solana ay patuloy na tumataas at kasalukuyang halos 15% ng kabuuang na-stake.

Mula nang ipatupad ang SIMD-0096, natatanggap ng mga validator ang lahat ng priority fees, sa halip na hatiin ito sa burn mechanism, kaya nakakakuha sila ng hindi proporsyonal na malaking bahagi ng network revenue. Kapag na-activate ang SIMD-0123, ibabalik nito ang balanse sa pamamagitan ng pag-require sa mga validator na ibahagi ang bahagi ng fees sa mga staker, na magpapataas ng staking yield at magpapantay ng reward distribution sa network. Ang dalawang dinamikong ito—mas maraming ecosystem activity na napupunta sa mga staker at ang paglawak ng liquid staking—ay direktang nagreresulta sa kita ng Jito mula sa liquid staking management fees.

Gayunpaman, tumitindi na ang kompetisyon sa Solana liquid staking market. Dati ay hawak ng JitoSOL ang halos kalahati ng staking liquidity, ngunit bumaba na ito sa mga 25% dahil sa pagpasok ng mga bagong kalahok na nagfragment ng market. Lalo na ang Sanctum, na nakakuha ng momentum sa pamamagitan ng branded LST model at partnerships, na nagbibigay sa mga protocol ng kakayahang maglunsad ng custom staking products na direktang kakumpitensya ng produkto ng Jito.

Sa ganitong konteksto, inia-align ng Jito ang protocol incentives sa value ng token holders. Pagkatapos ng JIP 24, lahat ng block engine at BAM fees ay napupunta sa DAO treasury. Ipinapamahagi ng DAO ang lahat ng kita sa patuloy na JTO buyback, na mula Agosto 2025 ay nakapagpatupad na ng mga 2.5 millions USD na buyback. Inilulunsad ng SubDAO ang Vault, JTO auction, at TWAP buyback system upang gawing automated ang prosesong ito. Ang buwanang halaga ng buyback ay itinakda upang tumugma sa kita ng nakaraang buwan, kaya nagtatatag ng direktang at paulit-ulit na ugnayan sa pagitan ng network activity at token value.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Alamin ang mga Posibilidad ng Maliwanag na Hinaharap ng Cryptocurrency para sa 2026

Sa Buod Magsisimula ang susunod na malaking crypto bull cycle sa unang bahagi ng 2026. Ang mga institusyonal na mamumuhunan at regulasyon ang nagtutulak ng pangmatagalang kumpiyansa sa merkado. Ang mga panandaliang pagbabago ay nagpapakita na mas pinipili ng mga mamumuhunan ang stablecoins sa gitna ng volatility.

Nakakamanghang $204 Million USDT Transfer, Nagpasiklab ng Espekulasyon sa Merkado

Pagsusuri sa Merkado | 11.22.

Lingguhang trend sa merkado ng cryptocurrency.