Kung sino man ang makakatulong sa Amerika na bayaran ang utang gamit ang cryptocurrency, siya ang magiging kahalili ni Powell.

Tinalakay ng artikulo ang tunay na motibo sa likod ng pagpapalit ng chairman ng Federal Reserve, na tinutukoy na ang napakalaking pambansang utang ng US at fiscal deficit ang pangunahing problema, at hindi ang implasyon. Nagpahiwatig si Trump na maaaring gamitin ang cryptocurrency upang lutasin ang problema ng utang, at maaaring itulak ng susunod na chairman ang integrasyon ng digital assets bilang pambansang kasangkapan sa pananalapi.

Ang mga mata ng Washington ay nakatutok ngayon sa isang mainit na pagtatanghal sa pagtatapos ng taon: Sino ang papalit kay Jerome Powell bilang pinuno ng Federal Reserve?

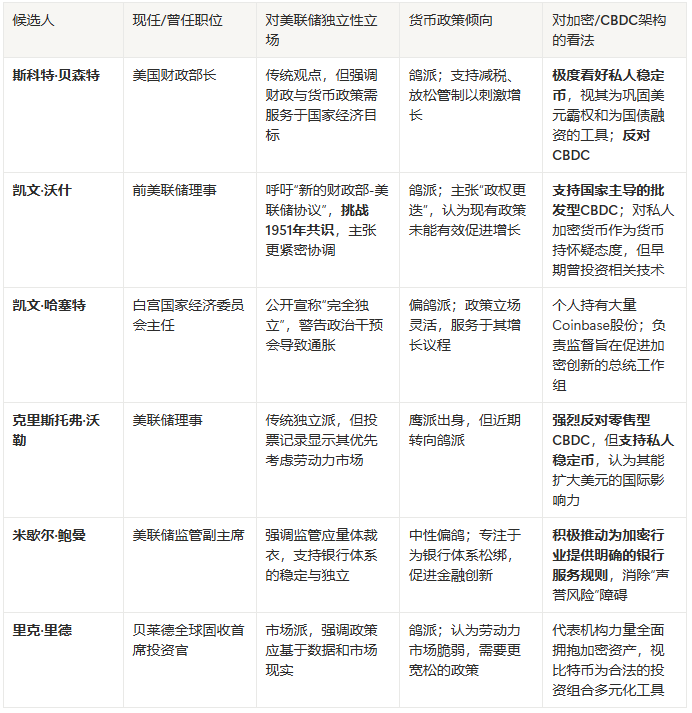

Nasa mesa na ang listahan ng mga kandidato: Waller, Bowman, Hassett, Warsh, Rieder. Maingat na sinusuri ng media ang bawat salita nila ukol sa interest rate at inflation. Buong Wall Street ay nag-aabang, iniisip kung paano maaapektuhan ng pagbabago ng liderato ang merkado.

Ngunit paano kung ang tunay na sentro ng labanan ay walang kinalaman sa “inflation”?

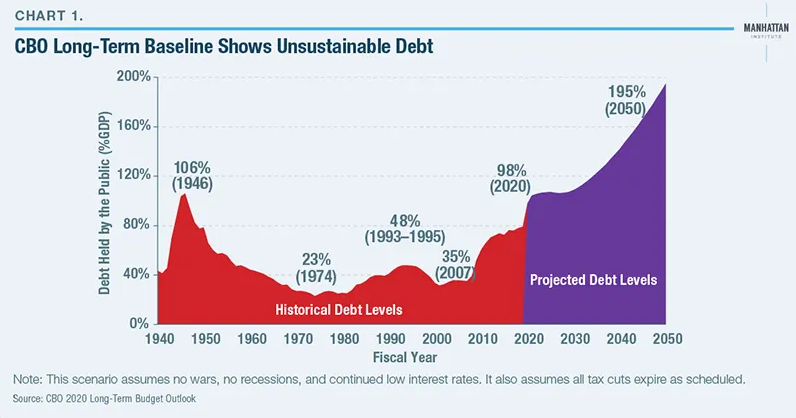

Sa likod ng political drama na ito, may mas malaki at mas agarang problema: ang $35 trilyong utang ng Estados Unidos. Ayon sa matinding prediksyon ng Congressional Budget Office (CBO), pagsapit ng 2035, aabot sa 118% ng GDP ang federal debt-to-GDP ratio. Ito ang tunay na “elepante sa silid,” isang halimaw na hindi kayang kontrolin ng tradisyonal na monetary policy.

Kapag hindi na gumagana ang tradisyonal na mga kasangkapan, isang “hindi tradisyonal” na solusyon ang lumilitaw.

Ayon sa ulat ng Bitcoinist, sa isang pribadong pagtitipon ay nagbunyag si Trump ng isang mahalagang ideya. Sinabi niyang maliwanag ang hinaharap ng cryptocurrency, at nagbigay ng matinding pahiwatig: gamitin ang cryptocurrency upang lutasin ang $35 trilyong utang.

“Isusulat ko sa isang maliit na papel: $35 trilyong cryptocurrency, wala na tayong utang, iyan ang gusto kong gawin.”

Hindi ito basta biro, at hindi rin ito ang unang beses. Ilang ulit nang sinabi ni Trump sa publiko na maaaring gamitin ang Bitcoin upang “iligtas ang Amerika.”

Kapag pinagsama-sama ang lahat ng ito, malinaw na ang tunay na hinahanap para sa susunod na Federal Reserve Chair.

Ang pagpili na ito ay hindi tungkol sa paghahanap ng “mandirigma laban sa inflation.” Isa itong interview para sa isang taong handang lumabag sa tradisyon, kahit pa isakripisyo ang kalayaan ng central bank—isang “chief financing officer.” Ang tunay na misyon ni Trump: kung sino ang makakapag-integrate ng digital asset ecosystem (lalo na ang stablecoins) sa pambansang fiscal machine, at makahanap ng bagong malalaking mamimili ng US Treasury, siya ang magiging kapalit ni Powell.

Isang Matagal Nang Planadong “Pagbabago ng Rehimen”

Upang maunawaan ang pagpiling ito, kailangang lampasan ang “pagpapalit ng tao” at makita ang “pagpapalit ng sistema.” Ang mga taon ng pag-atake ni Trump kay Powell—na siya mismo ang nagtalaga ngunit agad na naging kaaway—ay matagal nang nagsilbing rehearsal para dito.

Mula sa pagtawag kay Powell na “hindi matalino” at “tanga,” hanggang sa hayagang pagpwersa na ibaba ang interest rate sa crisis level, ang galit ni Trump ay hindi lang personal kay Powell, kundi laban sa pundasyon ng central bank independence na naitatag mula pa noong 1951 Treasury-Fed Accord. Ang kailangan ni Trump ay isang “masunuring” central bank, isang kasangkapan na handang gamitin ang monetary policy para sa kanyang “growth at high debt” agenda.

Kaya, ang hindi pangkaraniwang iskedyul ng pagpili ay isang napakatalinong political move.

Plano ni Trump na magtalaga ng kapalit bago matapos ang 2025, kahit na matatapos ang termino ni Powell sa Mayo 2026 pa. Hindi ito sobra-sobra. Tulad ng paliwanag ni Nick Timiraos ng “New Fed News Agency,” ang tunay na layunin ay: ang bagong chair ay unang itatalaga upang punan ang puwesto ni Stephen Miran, na magtatapos sa Enero ng susunod na taon.

Ibig sabihin, sa Marso at Abril bago pa umalis si Powell, ang susunod na chair ay magiging opisyal na miyembro ng FOMC at may buong karapatang bumoto sa interest rate.

Isang napakatalinong hakbang sa politika. Tandaan si Miran mismo—pagkatapos ng isang araw sa puwesto, bumoto na agad sa FOMC at noong Setyembre ay naging tanging bumoto para sa 50 basis points na rate cut (hindi 25), bilang isang hawkish na “traitor.”

Ipinapatupad at pinapalawak ni Trump ang estratehiyang ito. Sa panahon ng pananatili ni Powell, maglalagay siya ng isang lubos na tapat at (malamang) napaka-dovish na shadow chair sa core ng desisyon, at dalawang buwan bago pa man opisyal na magpalit, ipapatupad na ang kanyang agenda. Hindi ito simpleng transition—ito ay isang maingat na planadong internal coup upang maagaw ang kontrol sa monetary policy.

Dalawang Landas ng Digitalisasyon ng Dolyar

Kapag naunawaan na ang layunin ng “coup” ay fiscal service (debt financing), agad na nagiging malinaw ang policy spectrum ng limang kandidato. Habang pinagdedebatehan pa ng media kung sino ang mas “dovish,” hindi na ito ang mahalaga.

Ang tunay na labanan: Ang hinaharap ng dollar hegemony—nakasalalay ba ito sa innovation ng private sector, o sa monopolyo ng estado? Hindi ito simpleng policy difference, kundi isang malalim na philosophical battle ukol sa hinaharap ng monetary architecture.

Ruta 1: Pampubliko-Pribadong Alyansa—Gawing Treasury Buyer ang Private Stablecoins

Ito ang pinaka-malamang at pinaka-direktang positibo para sa crypto market. Isa itong “public-private partnership” na estratehiya, na ang core ay gamitin ang lakas ng private sector upang suportahan ang fiscal machine ng US. Ang “alyansa” ay binubuo ng mga bigatin.

Ang strategic designer ay si Scott Bessent. Ang dating chief investment officer ng Soros Fund ay hindi lang nakatutok sa crypto. Ang kanyang “3-3-3 policy” (3% deficit, 3% growth, dagdag 3 million barrels ng langis) ay isang buong supply-side reform agenda. Ngunit ang tunay na highlight ay ang prediction na lalaki ng 20x ang stablecoin market, aabot sa $2.8 trilyon, at magiging pangunahing mamimili ng US Treasury.

Kapag si Trump mismo ay nagsimulang magsalita tungkol sa paggamit ng crypto upang “burahin” ang $35 trilyong utang, ang plano ni Bessent ay hindi na radikal na ideya, kundi isang blueprint na isinasalin ang layunin ng presidente sa konkretong polisiya. Isang perpektong cycle: magpapaluwag ang gobyerno ng regulasyon, maglalabas ng stablecoin ang private sector (tulad ng Circle, Tether), at ang reserves ng mga stablecoin na ito (cash at US Treasury) ay magpopondo sa fiscal deficit ng US.

Ang mga internal executor ay sina Christopher Waller at Michelle Bowman. Ang kanilang presensya ay nangangahulugang may matibay na pundasyon ang rutang ito sa loob ng Federal Reserve. Si Waller ay kilalang “anti-CBDC,” at ang kanyang biro na “CBDC is a solution in search of a problem” ay sikat. Ngunit matibay din ang suporta niya sa private stablecoins, naniniwalang makakatulong ito upang “mapanatili at mapalawak ang international role ng dollar.”

Bilang vice chair for supervision ng Federal Reserve, si Bowman ay gumaganap bilang “bomb disposal expert.” Pinapadali niya ang pag-alis ng mga hadlang na dulot ng “reputational risk” (political pressure gaya ng “Operation Choke Point 2.0”) na pumipigil sa mga bangko na magserbisyo sa crypto companies. Sa madaling salita: Si Waller ang nagbibigay ng macro-level na go signal sa private stablecoins, si Bowman ang nagtatanggal ng micro-level na hadlang sa pag-access ng crypto companies sa banking system.

Ang huling market integrator ay si Rick Rieder. Bilang global chief investment officer for fixed income ng BlackRock, siya ang mukha ng institutionalization ng Wall Street. Napatunayan na ng kanyang kumpanya ang lakas nito sa pamamagitan ng Bitcoin ETF. Ang pagpasok ni Rieder ay nangangahulugang yakap na ng tradisyonal na finance ang digital assets bilang lehitimong store of value at diversification tool.

Ruta 2: Monopolyo ng Estado—Itayo ang Digital Rail na Kontrolado ng Fed

Ang isa pang nangungunang kandidato, Kevin Warsh, ay kumakatawan sa kabaligtarang pilosopiya.

Hindi matatawaran ang karanasan ni Warsh—naging Fed governor siya noong 2008 financial crisis. Ang kanyang pangunahing panukala ay isang “regime change,” at nananawagan pa ng isang “bagong Treasury-Fed Accord.” Isang napaka-disruptive na panukala, na hinahamon ang core principle mula 1951 na nagpalaya sa central bank mula sa obligasyong pondohan ang government spending.

Sa usapin ng digital assets, napaka-komplikado ng pananaw ni Warsh. Sa isang banda, angel investor siya ng crypto startups (tulad ng algorithmic stablecoin Basis), kaya pamilyar siya sa teknolohiya; sa kabilang banda, mataas ang pagdududa niya sa private cryptocurrencies na “nagpapanggap na pera.”

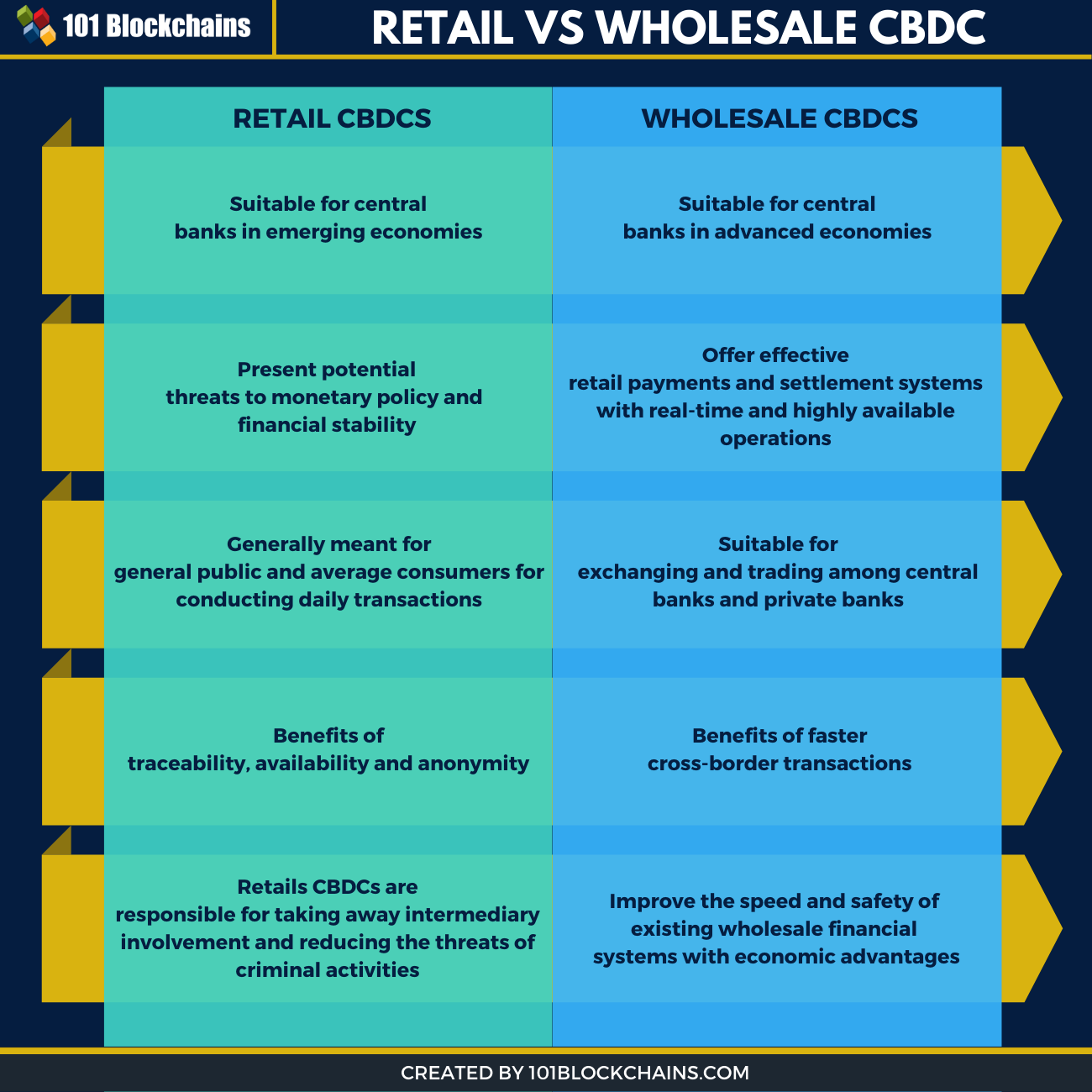

Ang tunay niyang sinusuportahan ay isang wholesale CBDC na pinamumunuan ng estado.

Para sa mga mambabasa: hindi ito “digital yuan” o “digital dollar” para sa publiko (retail CBDC), kundi isang super settlement network na pinapatakbo ng Fed para lang sa mga bangko at financial institutions. Layunin nitong gawing instant, efficient, at halos walang gastos ang malalaking bank-to-bank transfers.

Malaking banta ito sa crypto industry. Ang isang state-controlled, high-efficiency interbank digital dollar system ay maaaring tuluyang magtaboy sa mga private stablecoin issuers. Sa pananaw ni Warsh, dapat estado ang manguna sa hinaharap ng pera, at anumang private innovation ay maaaring maging target ng regulasyon.

Susunod na Fed Chair? Paghahambing ng Mga Mainit na Kandidato

Ang Crypto sa Kanto—Booster o Paghihigpit?

Halos tiyak na magiging dovish ang bagong Federal Reserve. Ngunit para sa crypto industry, hindi ito ang buong kwento. Ang liquidity party na dulot ng rate cuts ay kaakit-akit, ngunit sa likod ng easing ay dalawang magkaibang regulatory path—isa ay booster ng integration, isa ay paghihigpit ng estado.

Kung mananalo ang “Ruta 1” (public-private alliance), darating ang “integration at boom” sa crypto industry. Ito ay isang “integrative” Fed na pinamumunuan nina Bessent, Waller, o Bowman. Hindi lang ito agresibong rate cut cycle, kundi malawakang regulatory relaxation. Hihikayatin ang mga bangko na magserbisyo sa crypto, at pangungunahan ng BlackRock at iba pa ang daloy ng kapital.

Para sa merkado, hindi lang ito Bitcoin bull market, kundi eksplosibong paglago ng stablecoins at DeFi. Ang $2.8 trilyong stablecoin market ay muling huhubugin ang global finance. Ngunit may kapalit ito—parang “co-optation” ito, kung saan habang tinatanggap ng mainstream ang crypto, maaaring isakripisyo ang ideals ng decentralization at censorship-resistance, at maging efficient settlement layer ng tradisyonal na finance at “lifeline” ng national fiscal.

Sa kabilang banda, kung mananalo ang “Ruta 2” (state monopoly), haharap ang industriya sa “competition ng state team.” Isang “reformist” Fed na pinamumunuan ni Warsh. Magkakaroon din ng rate cuts, ngunit ang regulatory crackdown ay tatama sa private sector. Magpo-focus ang Fed sa pag-develop ng wholesale CBDC, at maaaring magpatupad ng mahigpit na limitasyon sa reserves ng private stablecoins (tulad ng USDC at USDT), itinuturing silang kakumpitensya ng national digital currency.

Isipin kung may instant, zero-cost digital dollar settlement rail na inendorso ng Fed para sa interbank transfers—gaano pa kalaki ang insentibo ng mga bangko na gamitin ang serbisyo ng Circle o Tether? Isang hinaharap na puno ng conflict at uncertainty, kung saan ang merkado ay mapupunit sa pagitan ng monetary easing at regulatory crackdown.

Fed Chair—Ang “Chief Financing Officer” ng US Debt

Ang “biro” ni Trump tungkol kay Bessent ay sa totoo’y pinaka-tapat niyang “confession.”

Hindi na niya kailangan ang isang tradisyonal na central banker na nag-aalala sa inflation data. Ang kailangan niya ay isang chief financing officer na makakahanap ng “gamot” sa astronomical na utang ng Amerika.

Kapag si Trump mismo ay hayagang nagsasalita tungkol sa paggamit ng isang “maliit na papel” ng cryptocurrency upang “burahin” ang $35 trilyong utang, si Bessent lang sa lima ang naglatag ng konkretong paraan (stablecoin buying Treasuries). Ang pagpiling ito ay tanda ng pagtatapos ng isang era. Ang central bank independence ay napapalitan ng agarang pangangailangan ng fiscal survival.

At ang cryptocurrency, na isinilang sa gilid ng sistema, ay sapilitang hinihila sa core ng national machine, bilang pinakamahalagang sandata sa fiscal battle na ito.

Para sa crypto industry, ito ay isang walang kapantay na oportunidad, ngunit pinakamabigat ding survival test. Dapat tayong maging handa para sa isang fundamental “regime change” sa central banking—gusto man natin o hindi, nakatakda nang maging sentro ng hinaharap na monetary system ang cryptocurrency.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ibinigay ng mga bear ng Bitcoin ang tatlong dahilan kung bakit tapos na ang bull market

Bakit hindi nawala ang x402 protocol matapos ang PING hype, at ano ang nagtutulak sa ikalawang alon

Nagbigay ng senyas ang Fed ng 'pagtatapos ng QT': Ano ang ibig sabihin nito para sa presyo ng Bitcoin?