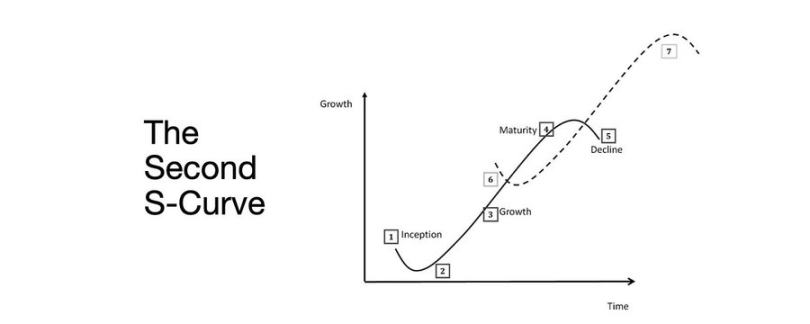

Ang Susi sa Paglipat mula Bear patungong Bull: Ang Ikalawang S-shaped Growth Curve

Ang ikalawang S growth curve ay resulta ng normalisasyon ng estruktura ng pananalapi sa ilalim ng aktuwal na mga limitasyon sa pamamagitan ng kita, lakas-paggawa, at kredibilidad.

Ang pangalawang S growth curve ay resulta ng pag-normalisa ng estruktura ng pananalapi sa ilalim ng aktuwal na mga limitasyon sa pamamagitan ng yield, lakas-paggawa, at kredibilidad.

May-akda: arndxt

Pagsasalin: AididiaoJP, Foresight News

Ang pagpapalawak ng likwididad ay nananatiling pangunahing makroekonomikong naratibo.

Ang mga senyales ng resesyon ay nahuhuli, at ang estruktural na implasyon ay nananatiling malagkit.

Ang policy rate ay mas mataas kaysa sa neutral na antas ngunit mas mababa kaysa sa threshold ng paghihigpit.

Ang merkado ay nagpepresyo para sa soft landing, ngunit ang tunay na pagsasaayos ay nasa antas ng institusyon: mula sa murang likwididad patungo sa disiplinadong produktibidad.

Ang pangalawang curve ay hindi cyclical.

Ito ay ang pag-normalisa ng estruktura ng pananalapi sa ilalim ng aktuwal na mga limitasyon sa pamamagitan ng yield, lakas-paggawa, at kredibilidad.

Paglipat ng Siklo

Ang Token2049 Singapore conference ay nagmarka ng turning point mula sa speculative expansion patungo sa structural integration.

Ang merkado ay muling nagpepresyo ng panganib, mula sa narrative-driven na likwididad patungo sa yield data na suportado ng kita.

Mahahalagang pagbabago:

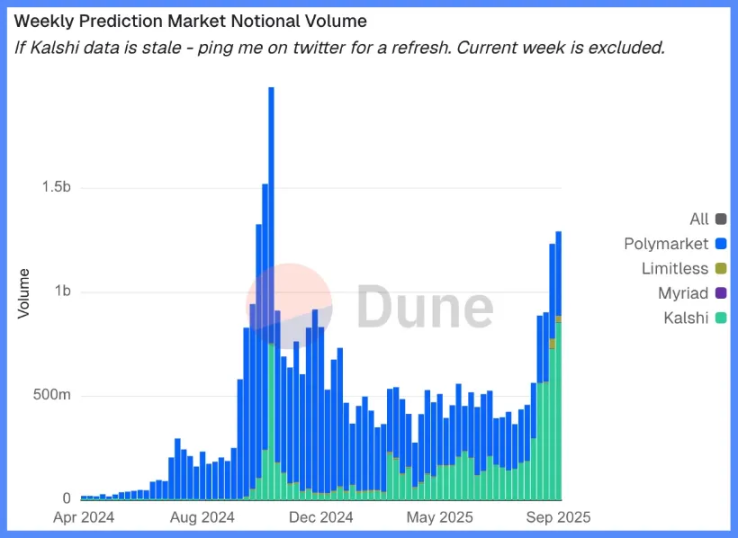

- Ang perpetual decentralized exchanges ay nananatiling dominante, tinitiyak ng Hyperliquid ang likwididad sa antas ng network.

- Ang prediction markets ay umuusbong bilang functional derivatives ng daloy ng impormasyon.

- Ang mga AI-related na protocol na may tunay na Web2 application scenarios ay tahimik na nagpapalawak ng kita.

- Ang restaking at DAT ay naabot na ang tugatog; ang dispersyon ng likwididad ay malinaw.

Makroekonomikong Estruktura: Pagbaba ng Halaga ng Pera, Demograpiya, Likwididad

Ang asset inflation ay sumasalamin sa pagbaba ng halaga ng pera, hindi organikong paglago.

Kapag lumalawak ang likwididad, ang mga long-duration assets ay mas mahusay kaysa sa kabuuang merkado.

Kapag sumisikip ang likwididad, ang leverage at valuation ay naiipit.

Tatlong estruktural na driver:

- Pagbaba ng halaga ng pera: Ang pagbabayad ng sovereign debt ay nangangailangan ng tuloy-tuloy na pagpapalawak ng balance sheet.

- Demograpiya: Ang pagtanda ng populasyon ay nagpapababa ng produktibidad at nagpapalakas ng pagdepende sa likwididad.

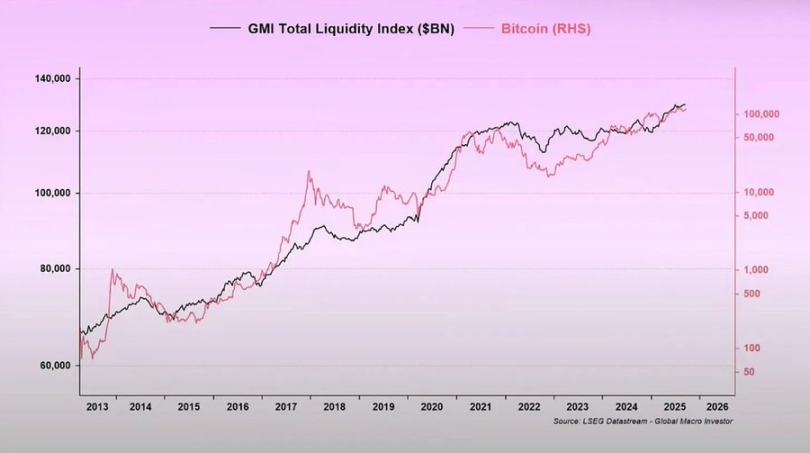

- Likwididad pipeline: Ang kabuuang global na likwididad, o ang kabuuan ng central bank at bank system reserves, ay nagtala ng 90% ng performance ng risk assets mula 2009.

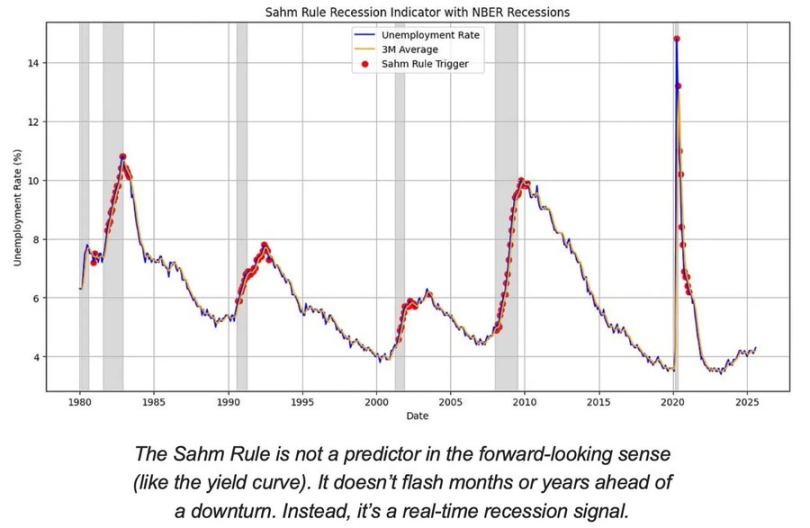

Panganib ng Resesyon: Nahuhuling Datos, Nangungunang Senyales

Ang mga mainstream na recession indicator ay nahuhuli.

Ang CPI, unemployment rate, at Sam rule ay kinukumpirma lamang pagkatapos magsimula ang economic downturn.

Ang US ay nasa huling bahagi ng economic cycle, hindi pa sa recession.

Ang posibilidad ng soft landing ay mas mataas pa rin kaysa sa panganib ng hard landing, ngunit ang timing ng polisiya ang pangunahing hadlang.

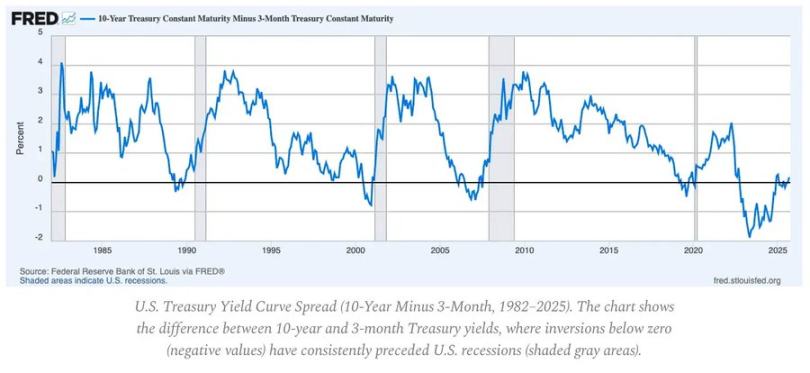

Nangungunang mga indicator:

- Ang inverted yield curve ay nananatiling pinakamalinaw na leading signal.

- Ang credit spreads ay kontrolado, na nagpapahiwatig na walang agarang systemic pressure.

- Ang labor market ay unti-unting lumalamig; ang employment ay nananatiling mahigpit sa loob ng cycle.

Dinamika ng Implasyon: Ang Huling Milya

Natapos na ang goods disinflation; ang services inflation at wage stickiness ngayon ay nag-aangkla ng kabuuang CPI sa paligid ng 3%.

Ang "huling milya" na ito ay ang pinaka-komplikadong yugto ng disinflation mula noong 1980s.

- Ang goods deflation ay ngayon ay bumabawi ng bahagi ng epekto sa CPI.

- Ang wage growth na malapit sa 4% ay nagpapanatili ng mataas na services inflation.

- Ang housing inflation ay nahuhuli sa pagsukat; ang aktuwal na market rent ay lumamig na.

Kahulugan sa polisiya:

- Ang Federal Reserve ay nahaharap sa trade-off sa pagitan ng kredibilidad at paglago.

- Ang maagang pagputol ng rate ay may panganib ng muling pagbilis; ang sobrang tagal ay may panganib ng labis na paghihigpit.

- Ang balanse ay isang bagong inflation floor na malapit sa 3%, hindi 2%.

Makroekonomikong Estruktura

Tatlong pangmatagalang inflation anchors ay nananatili:

- Deglobalization: Ang diversification ng supply chain ay nagpapataas ng gastos sa transisyon.

- Energy transition: Ang capital-intensive na low-carbon activities ay nagpapataas ng short-term input costs.

- Demograpiya: Ang estruktural na kakulangan sa lakas-paggawa ay nagdudulot ng patuloy na wage rigidity.

Nililimitahan ng mga ito ang kakayahan ng Federal Reserve na mag-normalize nang walang mas mataas na nominal growth o mas mataas na equilibrium inflation.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Tumaya sa Totoong Mundo: Anong Negosyo ang Pinapasok ng 8 Prediction Markets na Ito?

Aling mga bagong henerasyon ng proyekto ang sumusubok na lumihis mula sa lumang landas ng “spekulatibong laro”?

Lumampas ang MoonPay sa onramps gamit ang merchant payments

$15 Billion na Nagpapalitan ng Kamay: Paano Nasamsam ng Gobyerno ng US ang Dapat ay Desentralisadong BTC?

Sa paglilipat ng 127,271 BTC, ang Estados Unidos ay naging pinakamalaking soberanong entidad na may hawak ng pinakamaraming Bitcoin sa buong mundo.