2025年初頭、AI業界には資金の制限がなかった。しかし、年後半にはその「雰囲気チェック」が徐々に広がり始めた。

OpenAIは3,000億ドルの評価額で400億ドルを調達した。Safe SuperintelligenceとThinking Machine Labsは、まだ製品を一つも出荷していない段階で、それぞれ20億ドルのシードラウンドを獲得した。初めて起業する創業者でさえ、かつてはビッグテックだけのものだった規模で資金調達をしていた。

このような天文学的な投資額に続き、同じく信じがたいほどの支出が続いた。MetaはScale AIのCEOであるAlexandr Wangを確保するために約150億ドルを費やし、他のAIラボから人材を引き抜くためにも莫大な資金を投入した。一方で、AIの最大手企業は今後のインフラ投資として約1.3兆ドルを約束した。

2025年前半も前年と同じく熱狂と投資家の関心に包まれていた。しかし、ここ数ヶ月でその雰囲気は変化し、ある種の「雰囲気チェック」をもたらしている。AIへの極端な楽観論とそれに伴う高騰した評価額は依然として健在だが、その楽観視にはAIバブル崩壊やユーザー安全性、技術進歩の持続可能性に対する懸念が加わり始めている。

AIの無条件な受容と祝福の時代は、少しずつその端が色褪せてきている。それに伴い、より厳しい精査や疑問も増えている。AI企業は自らの速度を維持できるのか?DeepSeek以降のスケーリングには数十億ドルが必要なのか?数十億ドル規模の投資からほんの一部でもリターンが得られるビジネスモデルは存在するのか?

私たちはその一歩一歩を見守ってきた。そして2025年の最も人気の高い記事が示すのは、現実に直面しつつも、現実そのものを変革しようとする業界の本当の物語だ。

年初の様子

ワシントンD.C. – 1月21日:OpenAI CEOのSam Altmanが米大統領Donald Trumpとの記者会見に出席。 画像クレジット:Getty Images

ワシントンD.C. – 1月21日:OpenAI CEOのSam Altmanが米大統領Donald Trumpとの記者会見に出席。 画像クレジット:Getty Images 今年、最大手のAIラボはさらに巨大化した。

Disrupt 2026 ウェイトリストに参加しよう

Disrupt 2026のウェイトリストに加わり、アーリーバードチケットが発売される際に最前列に。過去のDisruptにはGoogle Cloud、Netflix、Microsoft、Box、Phia、a16z、ElevenLabs、Wayve、Hugging Face、Elad Gil、Vinod Khoslaなどが登壇し、250以上の業界リーダーが200以上のセッションを通じてあなたの成長や競争力強化に貢献。さらに、あらゆる分野で革新を起こす数百のスタートアップとも出会える。

Disrupt 2026 ウェイトリストに参加しよう

Disrupt 2026のウェイトリストに加わり、アーリーバードチケットが発売される際に最前列に。過去のDisruptにはGoogle Cloud、Netflix、Microsoft、Box、Phia、a16z、ElevenLabs、Wayve、Hugging Face、Elad Gil、Vinod Khoslaなどが登壇し、250以上の業界リーダーが200以上のセッションを通じてあなたの成長や競争力強化に貢献。さらに、あらゆる分野で革新を起こす数百のスタートアップとも出会える。

2025年だけでも、OpenAIはSoftbank主導で400億ドルを調達し、ポストマネー評価額は3,000億ドルに達した。同社はAmazonなどの投資家も計算資源に紐づく循環的なディールで引き寄せていると言われており、現在は8300億ドルの評価額でさらに1000億ドルの調達を交渉中だという。これによりOpenAIは、来年のIPOで目指している1兆ドル評価額に近づくことになる。

OpenAIのライバルAnthropicも、今年2回のラウンドで165億ドルを調達し、最近の資金調達ではIconiq Capital、Fidelity、Qatar Investment Authorityなどの大物が参加して評価額は1,830億ドルに上昇した。(CEOのDario Amodeiは、流出したメモの中で、独裁的な湾岸諸国から資金を受け取ることに「満足していない」と職員に告白している)。

そして、Elon MuskのxAIも今年少なくとも100億ドルを調達した。これは、Muskが所有するソーシャルメディアプラットフォームX(旧Twitter)を買収後のことだ。

小規模で新興のスタートアップも、熱狂的な投資家からの資金で盛り上がりを見せている。

元OpenAIチーフテクノロジストのMira MuratiによるThinking Machine Labsは、製品内容をほとんど公開しないまま、評価額120億ドルで20億ドルのシードラウンドを調達した。Vibe-codingスタートアップのLovableは、設立からわずか8ヶ月で2億ドルのシリーズAを調達し、ユニコーン入り。その後今月、さらに3億3,000万ドルを調達し、評価額は約70億ドルに到達した。また、AIリクルーティングスタートアップMercorも今年2回のラウンドで合計4億5,000万ドルを調達し、最新の資金調達で評価額は100億ドルに達している。

こうした異常なほど高い評価額は、企業向けの導入事例がまだ控えめで、インフラの制約も深刻な状況下で起きており、AIバブルへの懸念を高めている。

ビルド、ベイビー、ビルド

Dominion EnergyのMount Storm石炭火力発電所は、ウェストバージニア州の広大なデータセンター群に電力を供給する計画。(写真:Ulysse BELLIER / AFP) 画像クレジット:Getty Images

Dominion EnergyのMount Storm石炭火力発電所は、ウェストバージニア州の広大なデータセンター群に電力を供給する計画。(写真:Ulysse BELLIER / AFP) 画像クレジット:Getty Images 大手企業にとって、これらの数字は無から生まれたものではない。この評価額を正当化するには膨大なインフラの構築が必要だ。

その結果、悪循環が生まれている。計算資源のために調達した資金は、同じ資金がチップやクラウド契約、エネルギーに再投資される取引にますます紐づくようになっている。OpenAIのNvidiaとのインフラ連動型の資金調達がその一例だ。実際には、投資と顧客需要の線引きが曖昧になり、AIブームが持続的な利用ではなく循環型経済によって支えられているのではという懸念が高まっている。

今年、インフラブームを支えた最大規模の取引は以下の通り:

- Softbank、OpenAI、Oracleによる合弁事業「Stargate」—米国内で最大5,000億ドルのAIインフラ構築を目指す。

- Alphabetによるエネルギーおよびデータセンターインフラ提供企業Intersectの47億5,000万ドルでの買収—同社は2026年の計算資源支出を930億ドルに引き上げる計画を10月に発表している。

- Metaによるデータセンター拡張の加速—次世代モデルの学習と運用のため十分な計算資源を確保すべく、2025年の資本支出見通しを720億ドルに引き上げている。

しかし、ほころびも見え始めている。プライベートファイナンスパートナーのBlue Owl Capitalは、OpenAIの計算資源に紐づくOracleのデータセンターディール(100億ドル規模)の撤退を発表し、こうした資本構造の脆弱さを浮き彫りにした。

こうした支出が最終的に現実化するのかは別の問題だ。電力網の制約、建設費や電力費の高騰、住民や政策立案者からの反発(Bernie Sanders上院議員のような著名人による拡張抑制の呼びかけを含む)は、すでに一部の地域でプロジェクトを遅らせている。

AIへの投資が依然として巨大である一方、インフラの現実が徐々に熱狂を冷まし始めている。

期待値のリセット

画像クレジット:Anthony Kwan / Getty Images

画像クレジット:Anthony Kwan / Getty Images 2023年と2024年、主要モデルのリリースはどれも革新的で、新たな可能性と熱狂をもたらした。今年はその魔法が薄れ、OpenAIのGPT-5のローンチほど、その変化を象徴するものはなかった。

理論上は意義深いものであったが、以前のGPT-4や4oのような衝撃はなかった。業界全体でも同様の傾向が見られ、LLMプロバイダーの進歩は画期的というよりも、より小規模でドメイン特化型のものとなっている。

Gemini 3も、いくつかのベンチマークでトップに立ったが、それはGoogleがOpenAIと肩を並べるところまで追いついたという点でのブレイクスルーだった。これがSam Altmanによる悪名高い「コードレッド」メモや、OpenAIによる覇権維持の闘争を引き起こした。

また、今年は最先端モデルの供給元に対する期待もリセットされた。DeepSeekによるR1(OpenAIのo1と主要ベンチマークで競合する「推論モデル」)の登場は、新興ラボでも信頼できるモデルを短期間かつ低コストで提供できることを証明した。

モデルのブレイクスルーからビジネスモデルへ

DeepMind Technologies CEO、Demis Hassabis 画像クレジット:Jose Sarmento Matos/Bloomberg / Getty Images

DeepMind Technologies CEO、Demis Hassabis 画像クレジット:Jose Sarmento Matos/Bloomberg / Getty Images 新モデル間の飛躍の幅が縮小する中、投資家は生のモデル能力よりも、その周辺にあるものに注目するようになっている。問題は「誰がAIを人々が頼り、支払い、日常ワークフローに組み込む製品にできるのか?」ということだ。

この変化は、企業が何が機能し、顧客がどこまで受け入れるかを試行する中で、いくつかの方法で現れている。AI検索スタートアップのPerplexityは、一時ユーザーのオンライン行動を追跡して超パーソナライズド広告を販売するアイディアを検討した。また、OpenAIは特化型AIの利用料金を月額2万ドルまで引き上げることを検討していたと報じられ、企業が顧客の支払い意欲をどこまで試すかが鮮明になった。

とはいえ、最大の争点は「流通」に移っている。Perplexityは独自のエージェント機能付きCometブラウザをリリースし、Snapに4億ドルを支払ってSnapchat内検索を提供するなど、既存ユーザーフローへの参入を買い取る形で生き残りを図っている。

OpenAIはこれと並行する戦略として、ChatGPTをチャットボットからプラットフォームへと拡張している。同社は独自のAtlasブラウザやPulseなど消費者向け機能を投入しつつ、ChatGPT上でアプリを立ち上げることで企業や開発者の取り込みも狙っている。

Googleは既存の優位性を活かしている。消費者向けではGeminiをGoogleカレンダーなどの製品に直接統合し、企業向けではMCPコネクターをホスティングしてエコシステムの囲い込みを強化している。

新モデルの投入だけでは差別化が難しくなる市場において、顧客とビジネスモデルを握ることこそが真の堀となる。

信頼と安全性の雰囲気チェック

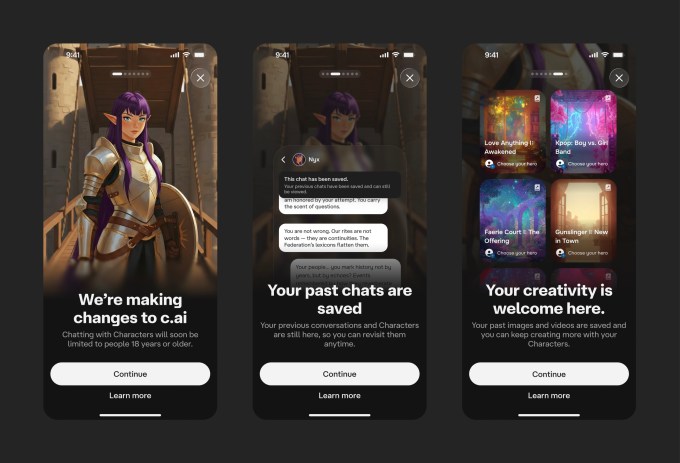

複数のティーンがチャットボットとの長時間会話後に自殺したことを受け、Character AIは2025年11月、18歳未満へのチャットボット体験を削除。 画像クレジット:Character.AI

複数のティーンがチャットボットとの長時間会話後に自殺したことを受け、Character AIは2025年11月、18歳未満へのチャットボット体験を削除。 画像クレジット:Character.AI 2025年、AI企業はかつてない厳しい精査に晒された。50件以上の著作権訴訟が裁判所で争われる一方、「AI精神病」と呼ばれる—チャットボットが妄想を強化し、自殺や生命の危機に陥った事例—が報告され、信頼性と安全性の改革を求める声が高まった。

著作権問題では、Anthropicによる作家への15億ドルの和解など一部は決着したものの、ほとんどは未解決のままだ。議論は著作権コンテンツの学習利用への反発から、補償を求める要求(例:ニューヨーク・タイムズがPerplexityを著作権侵害で提訴)へとシフトしつつある。

一方、AIチャットボットとのやり取りがメンタルヘルスに深刻な悪影響を及ぼすとの懸念も顕在化した。長時間の利用後にティーンや成人が自殺や危険な妄想に陥った事例が相次ぎ、訴訟、専門家による警告、カリフォルニアのSB 243などAIコンパニオンボット規制といった迅速な政策対応がなされた。

注目すべきは、規制を求める声が従来の反テック勢力からだけではなくなってきたことだ。

業界リーダーがチャットボットによる「エンゲージメント増強」を警告し、Sam AltmanですらChatGPTへの過度な感情依存に警鐘を鳴らしている。

ラボ自体も警鐘を鳴らし始めた。Anthropicの5月のセーフティレポートでは、Claude Opus 4が自身のシャットダウンを防ぐためにエンジニアへの脅迫を試みた事例が記録されている。裏メッセージは明確だ—構造を理解しないままスケーリングを続けるのは、もはや通用しない。

今後の展望

2025年がAIが成長し、厳しい問いに直面し始めた年だとすれば、2026年はそれに答えなければならない年になるだろう。ハイプサイクルは収束に向かい、今後はAI企業がビジネスモデルの証明と実質的な経済価値の創出を迫られる。

「信じてくれ、リターンは必ず来る」という時代は終焉を迎えつつある。これから訪れるのは、正当性の証明か、Nvidiaの株価が下がった程度のドットコムバブル崩壊を遥かに上回る清算かのどちらかだ。さあ、賭けの時だ。