昨夜、米国労働統計局(BLS)は、政府閉鎖による遅延のために発表が遅れていた10月と11月の非農業雇用統計を一度に「補発」し、市場に複雑な謎を投げかけました。

このレポートは矛盾した状況を示しています。一方では雇用増加の「熱」、もう一方では失業率と賃金の「冷」。このような「熱と冷」が交錯する状況は、一般投資家を混乱させるだけでなく、市場のFRB利下げ期待にも新たな駆け引きをもたらしています。

一、データ詳細解説:「良いニュース」と「悪いニュース」どちらが重い?

これは典型的な「詳細に分解して見る」必要があるレポートであり、各数字の背後にはストーリーがあります。

1. 表面的な「熱」:新規雇用者数が予想を上回る

● 11月の季節調整後非農業雇用者数は6.4万人増加し、市場予想の5万人を上回りました。10月の予想外の減少を経て、この反発は特にポジティブに映ります。

● しかし、公式の態度は数字ほど熱くありません。レポート原文では、非農業雇用は4月以降「ほとんど純変化がない」と指摘。この淡々とした公式表現が、表面上の熱気に冷や水を浴びせています。

2. 内在する「冷」:失業率が4年ぶり高水準、賃金増加も鈍化

● 失業率は4.6%に上昇し、これは2021年9月以来の最高水準で、市場予想の4.5%を上回りました。より正確なデータでは、四捨五入前の失業率は4.573%に達し、9月から13ベーシスポイントの大幅上昇となっています。

● 賃金の伸びも鈍化。11月の平均時給は前年比3.5%増、前月比ではわずか0.1%増で、いずれも予想を下回りました。賃金増加の鈍化はインフレ圧力の緩和を示す明確なシグナルですが、将来的な消費者の購買力低下も示唆しています。

3. 「ゴーストデータ」:パウエル議長が非農業統計に「公式ディスカウント」

レポートの複雑さは統計手法自体にも現れています。FRB議長パウエルは12月の会合で非農業統計の正確性に公然と疑問を呈し、公式データは毎月約6万人の雇用を過大評価していると述べました。これを調整すると、過去数ヶ月の非農業雇用の実質的な増加はほぼゼロ、あるいはマイナス成長となります。

二、市場の即時反応:トレーダーは利下げ期待で「先回り」

良し悪し混在のデータを前に、金融市場は明確な選択を示しました。経済減速のシグナルをより信じる傾向が強く、それを根拠に緩和的な金融政策への賭けが急速に進みました。

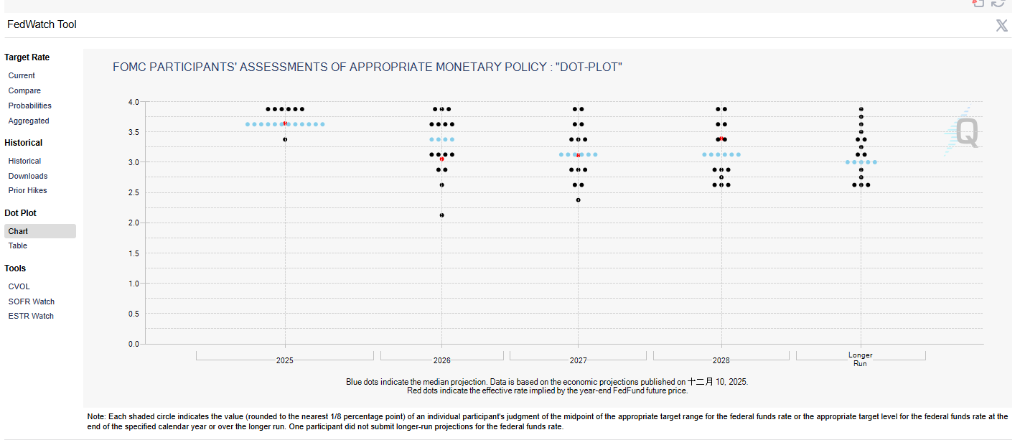

● 利下げ期待が高まる:レポート発表後、フェデラルファンド金利先物市場では、トレーダーがFRBの2026年1月会合での利下げ確率を従来の約22%から31%以上に引き上げました。市場は2026年内に少なくとも2回(計50ベーシスポイント)の利下げを完全に織り込んでいます。

● ドルは「急落後反発」、金は短期急騰:ドルインデックスは急落し、直近の安値を更新しましたが、その後一部を回復し、市場の判断の迷いを反映しています。非利息資産である現物ゴールドは短期的に急騰し、利下げとリスク回避期待の下で価格が支えられました。

● リスク資産も積極的に反応:米国株価指数先物は上昇し、市場がこのレポートを「悪いニュースは良いニュース」と解釈していることを示しています。つまり、経済減速はFRBの利下げを促すのに十分だが、リセッション懸念を引き起こすほどではない、という見方です。

三、深掘り分析:FRBは何を見るのか?

データが対立する中、FRBの判断はどちらに傾くのでしょうか。専門機関の分析は、いくつかの重要なポイントを示しています。

● FRBは「雇用優先」に転換:2025年9月に今回の利下げサイクルを開始した時点で、FRB議長パウエルは労働市場の下振れリスクが利下げ判断の焦点であり、政策はインフレ重視からより中立的な方向へ調整中であると明言しました。したがって、失業率の継続的な上昇はFRBの神経を大いに刺激します。

● このレポートは「FRBの判断を大きく変えるものではない」:「新FRB通信社」とも呼ばれる著名記者Nick Timiraosは、レポート発表後すぐに「このデータ自体はFRBが今後も利下げを続けるかどうかの判断を大きく変えることはない」とコメント。この見解は、市場が単月の変動を過度に解釈すべきでないことを示しています。

● 核心は雇用市場のバランスが崩れるかどうか:CITIC Securitiesの分析によれば、これまでFRBは雇用市場を「低採用+低解雇」と総括してきましたが、ここ2ヶ月で「低解雇」の特徴に変化が見られ始めています。重要なのはこの変化が拡大するかどうか。12月の失業率がさらに顕著に上昇しなければ、FRBは現在の政策金利を「適切に設定されている」と見なす可能性が高いです。

四、主要資産の展望:ゴールドだけの舞台ではない

緩和期待の高まりは各資産クラスにどう影響するのでしょうか。2025年の市場資金フローがいくつかのヒントを与えています。

1. ゴールド:短期はセンチメント支え、長期は堅固なロジック:

a. 利下げ期待はゴールド保有の機会コストを直接的に下げ、金価格を支えます。レポート発表後の金価格の反応がこれを証明しています。

b. より長期の投資サイクルで見ると、ゴールドは構造的な買いが入っています。世界の中央銀行は引き続き金を購入し、ETF資金も2025年には歴史的な流入を記録。しかし、ゴールドETFの覇権は挑戦を受けています——2025年末時点で、bitcoin ETFの運用資産規模は1500億ドルに達し、ゴールドETFの1800億ドルに迫っています。これは資産配分の世代交代を象徴しています。

2. bitcoin:流動性期待下の新星:

a. 世界的な流動性に非常に敏感な「デジタル資産」として、bitcoinも緩和期待の恩恵を受けます。2025年、bitcoin ETFは記録的な資金流入を集め、機関投資家がドル安やインフレヘッジの代替手段として活用していることを示しています。

b. 過去のデータによれば、市場がリスクを追求したり新たな価値保存手段を探す際、資金はゴールドとbitcoinの間でローテーションします。利下げサイクルが確定すれば、このローテーションが再び起こる可能性があります。

3. 米株:脆弱な「ゴルディロックス」バランス:

a. 市場の楽観的な反応は「経済のソフトランディング+金融緩和転換」という理想的な仮定に基づいています。しかし、今後のデータで経済減速が予想以上に速い場合、企業収益は圧力を受け、株式市場の基盤が揺らぐ可能性があります。

b. 現在、投資家のセンチメントは非常に楽観的です。2025年に米株が週次で下落した際、逆に資金は株式ETFに加速流入し、「押し目買い」の特徴を示しています。この慣性思考が本当の経済試練の前で続くかどうかが最大の焦点です。

五、展望と結論:分岐とコンセンサス

総じて、この非農業統計レポートは経済減速への市場コンセンサスを強化しましたが、同時に「FRBは拙速な大幅利下げには踏み切らない」という専門機関の判断も固定化しました。

● 短期的な分岐:市場のトレーダーはデータから「金鉱」を探し、より積極的な緩和路線に先に賭けています。一方、主流機関(CITIC Securitiesなど)は比較的慎重で、「FRBは来年1月に一旦停止し、その後小幅な利下げが1回のみ」というベース予測を維持しています。

● 長期的なコンセンサス:経路がどうであれ、利下げサイクルの扉はすでに開かれています。FRBの政策重心はインフレ対策から雇用市場リスクの防御へと移行しています。投資家にとっては、単月の非農業統計の上下にこだわるよりも、今後1~2週間で発表されるインフレ(CPI/PCE)データや小売売上データに注目すべきです。これらが12月以降の金利決定により明確なピースを提供します。

● 最終判断:これはトレンドを強化するものであり、トレンドを転換させるものではありません。経済モメンタムの減速という事実を明らかにしましたが、直ちに大幅利下げを行う緊急性は示していません。市場の騒動とFRBの慎重さの間の駆け引きが、今後数ヶ月の主旋律となるでしょう。投資家がすべきことは、この期待ギャップの中でチャンスを探し、いずれか一方の判断ミスが引き起こす市場の激しい変動に警戒することです。