CoinShares2026年レポートの解読:投機的な物語に別れを告げ、実用�性の元年を迎える

2026年は、デジタル資産が投機から実用へ、断片化から統合へと進化する重要な年となります。

原文标题:Outlook 2026 The year utility wins

原文来源:CoinShares

原文编译:深潮 TechFlow

年末には、各機関による一年の振り返りと展望レポートが次々と発表されています。

長文を読む時間がない方のために、私たちも各社の長いレポートを素早くまとめ、要点を抽出することを試みました。

本レポートはCoinSharesによるもので、2014年設立の欧州を代表するデジタル資産投資運用会社です。本社は英国ロンドンとフランス・パリにあり、運用資産規模は60億ドルを超えます。

全77ページに及ぶ「2026展望:実用性が勝利する年(Outlook 2026: The Year Utility Wins)」は、マクロ経済の基礎、bitcoinの主流化、ハイブリッドファイナンスの台頭、スマートコントラクトプラットフォームの競争、規制環境の進化などの主要テーマをカバーし、ステーブルコイン、トークン化資産、予測市場、マイニングの転換、ベンチャーキャピタルなどの細分化分野についても深く分析しています。

以下は本レポートのコア内容の要約です:

一、コアテーマ:実用性の時代の到来

2025年はデジタル資産業界の転換点となり、bitcoinは史上最高値を記録し、業界は投機主導から実用価値主導へと移行しました。

2026年は「実用性が勝利する年(utility wins)」になると予想され、デジタル資産はもはや従来の金融システムを置き換えようとするのではなく、既存システムを強化・近代化する役割を果たします。

レポートのコア見解は、2025年がデジタル資産の投機主導から実用価値主導への決定的な転換点となり、2026年はこの変革が加速して現実化する重要な年になるというものです。

デジタル資産はもはや並行する金融システムを構築しようとせず、既存の伝統的金融システムを強化・近代化します。パブリックブロックチェーン、機関流動性、規制市場構造、実経済ユースケースの統合が、楽観的な予想を超えるスピードで進行しています。

二、マクロ経済の基礎と市場展望

経済環境:薄氷の上のソフトランディング

成長予測:2026年の経済はリセッションを回避できる可能性が高いが、成長は弱く脆弱。インフレは緩やかに緩和するものの決定的ではなく、関税の混乱やサプライチェーンの再編により、コアインフレは1990年代初頭以来の高水準を維持。

FRB政策:慎重な利下げが予想され、目標金利は3%台半ばまで下がる可能性があるが、その過程は緩やか。FRBは2022年のインフレ急騰の記憶が鮮明で、急速な転換を望んでいません。

三つのシナリオ分析:

· 楽観的シナリオ:ソフトランディング+生産性サプライズでbitcoinは15万ドルを突破する可能性

· ベースシナリオ:緩やかな拡大でbitcoinの取引レンジは11〜14万ドル

· 弱気シナリオ:リセッションまたはスタグフレーションでbitcoinは7〜10万ドルレンジに下落する可能性

ドルの準備通貨地位の緩やかな侵食

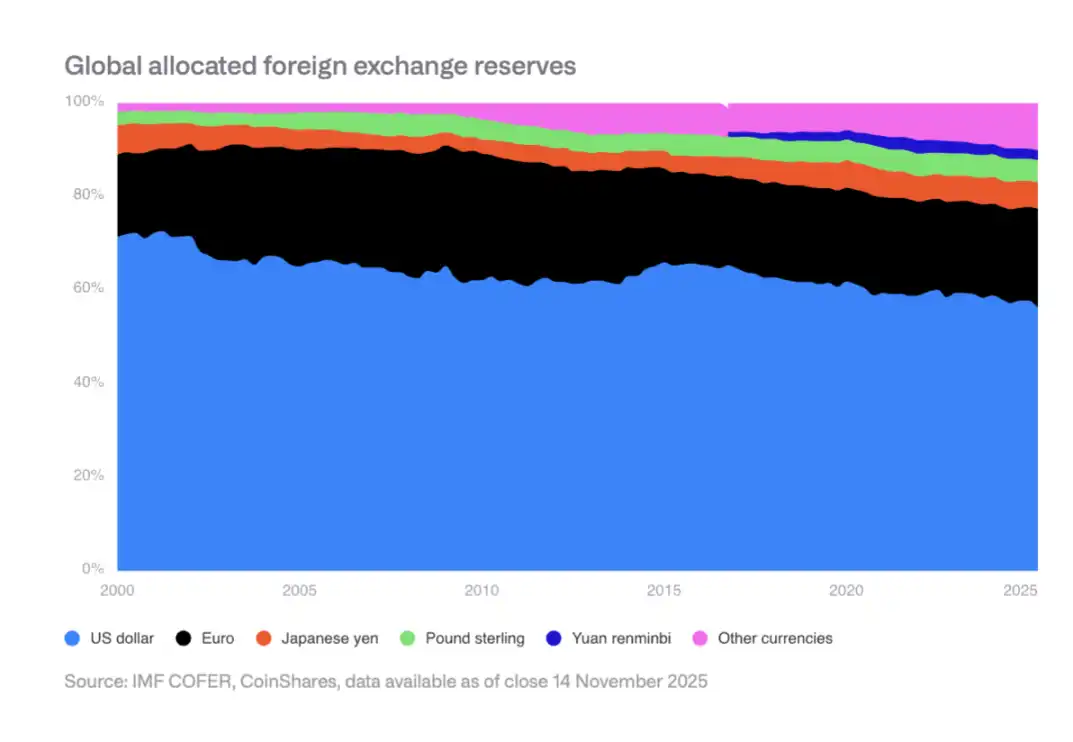

ドルは世界外貨準備におけるシェアが2000年の70%から現在は50%台半ばまで低下。新興市場の中央銀行は多様化を進め、人民元や金などの資産を増やしています。これはbitcoinが非主権型価値保存手段として構造的な追い風となります。

三、米国におけるbitcoinの主流化プロセス

2025年、米国では複数の重要なブレークスルーが実現しました:

· 現物ETFの承認とローンチ

· トップETFオプション市場の形成

· 退職プランの制限解除

· 企業の公正価値会計ルールの適用

· 米国政府がbitcoinを戦略的準備資産に指定

機関導入は依然初期段階

構造的障壁は取り除かれたものの、実際の導入は伝統的金融のプロセスや仲介機関により依然として制限されています。ウェルスマネジメントチャネル、退職プランプロバイダー、企業コンプライアンスチームなどは段階的に適応中です。

2026年の予想

民間部門が重要な進展を遂げると予想されます:四大証券会社がbitcoin ETFの配分を解禁、少なくとも1社の主要401(k)プロバイダーがbitcoin配分を許可、少なくとも2社のS&P500企業がbitcoinを保有、少なくとも2社の主要カストディアンバンクが直接カストディサービスを提供など。

四、マイナーと企業の保有リスク

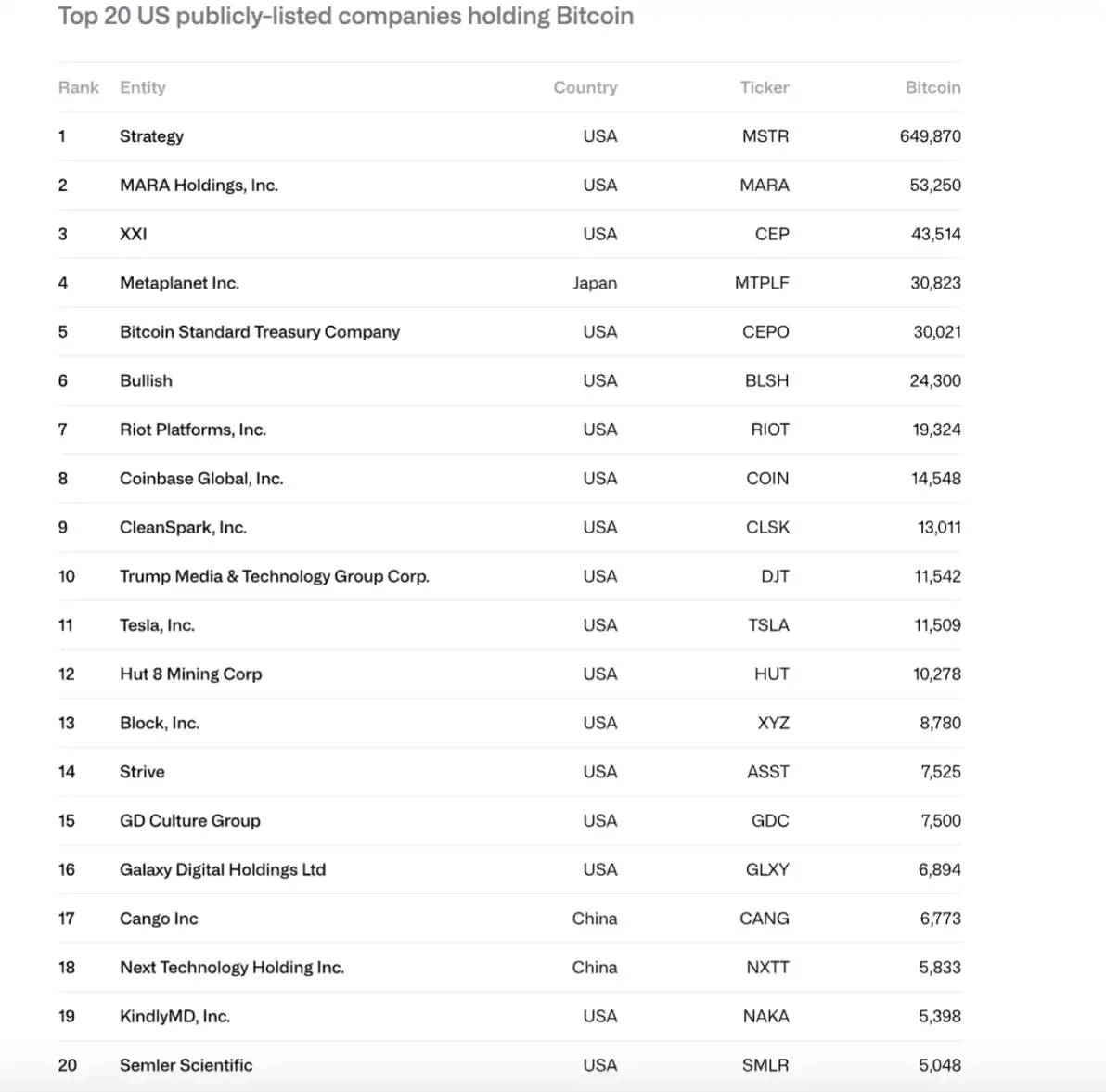

企業の保有規模が急増

2024〜2025年、上場企業のbitcoin保有量は26.6万BTCから104.8万BTCに増加、総価値は117億ドルから907億ドルへ。Strategy(MSTR)が61%を占め、上位10社で84%をコントロール。

潜在的な売却リスク

Strategyは2つの大きなリスクに直面:

· 永続的な債務とキャッシュフロー義務(年間キャッシュフローは約6.8億ドル)に資金を供給できない

· リファイナンスリスク(直近の満期債券は2028年9月)

もしmNAVが1xに近づくか、ゼロ金利でリファイナンスできない場合、bitcoinの売却を余儀なくされ、悪循環を引き起こす可能性があります。

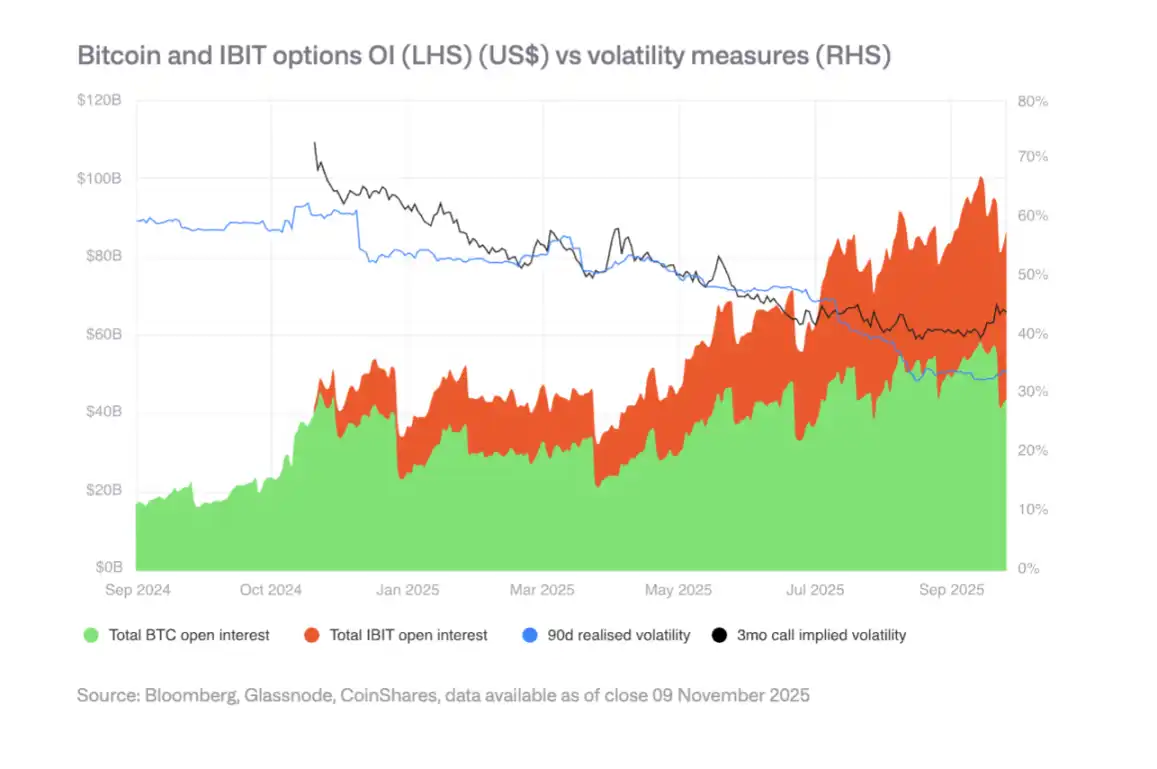

オプション市場とボラティリティ低下

IBITオプション市場の発展によりbitcoinのボラティリティが低下し、成熟化の兆しとなっています。しかしボラティリティの低下は転換社債需要を弱め、企業の購買力に影響を与える可能性も。2025年春にはボラティリティ低下の転換点が現れました。

五、規制環境の分化

欧州連合:MiCAによる明確化

欧州連合は世界で最も包括的な暗号資産法制度を持ち、発行、カストディ、取引、ステーブルコインをカバー。しかし2025年には調整の限界が露呈し、一部の国の規制当局が越境パスポートに異議を唱える可能性も。

米国:イノベーションと断片化

米国は最も深い資本市場と成熟したベンチャーエコシステムを背景に再び勢いを得ていますが、規制はSEC、CFTC、FRBなど複数機関に分散。ステーブルコイン立法(GENIUS法案)は可決済みですが、実施は進行中です。

アジア:慎重な規制へ接近

香港や日本などはバーゼルIIIの暗号資本・流動性要件を推進し、シンガポールはリスクベースのライセンス制度を維持。アジアはリスクベース、銀行整合基準を中心により一貫した規制グループを形成しつつあります。

ハイブリッドファイナンス(Hybrid Finance)の台頭

インフラと決済レイヤー

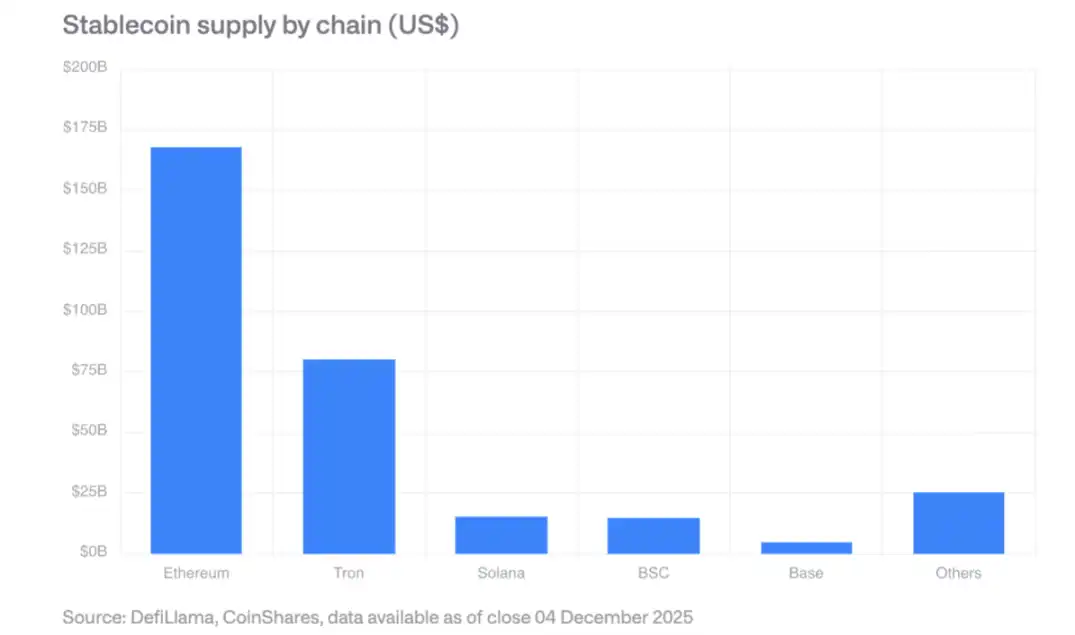

ステーブルコイン:市場規模は3000億ドル超、Ethereumが最大シェア、Solanaが最速成長。GENIUS法案は適格発行者に米国債準備保有を義務付け、新たな国債需要を創出。

分散型取引プラットフォーム:月間取引量は6000億ドル超、Solanaは1日で400億ドルの取引量を処理。

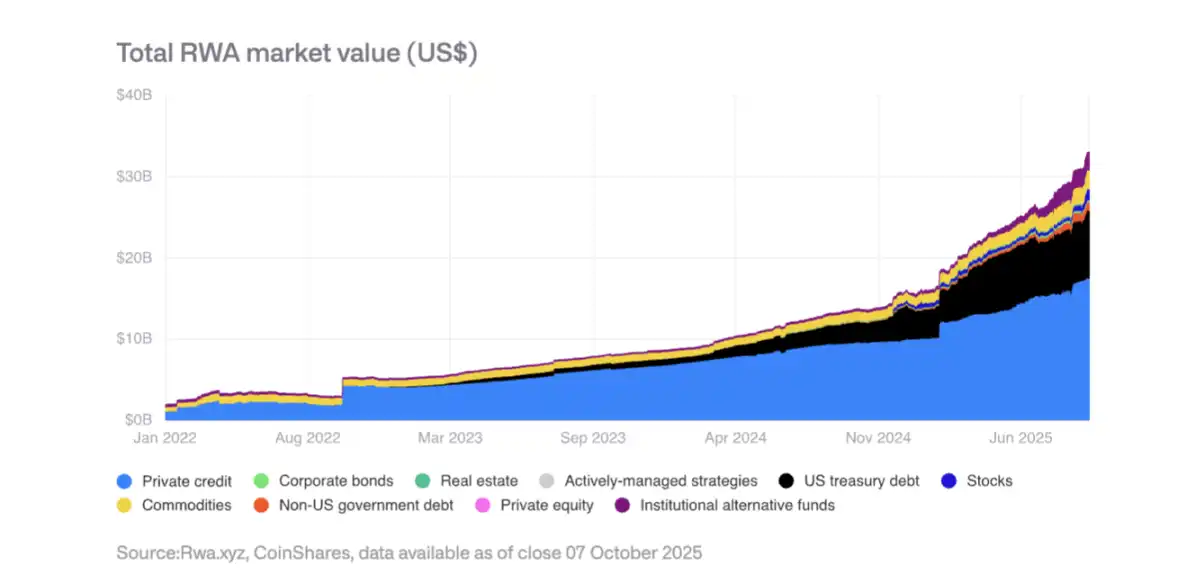

トークン化された実世界資産(RWA)

トークン化資産の総価値は2025年初の150億ドルから350億ドルに増加。プライベートクレジットと米国債のトークン化が最速成長、ゴールドトークンは13億ドル超。BlackRockのBUIDLファンド資産が大幅拡大、JPMorganはBase上でJPMDトークン化預金をローンチ。

収益を生むオンチェーンアプリケーション

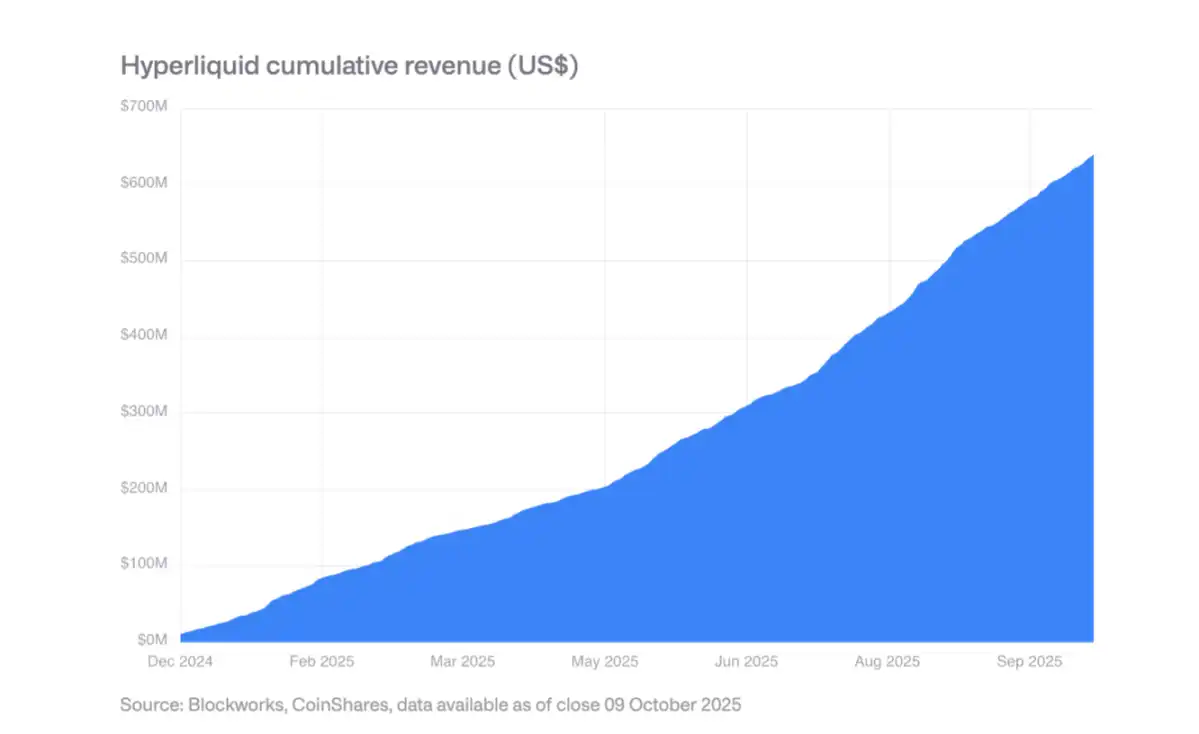

ますます多くのプロトコルが年間数億ドルの収益を生み出し、トークン保有者に分配しています。Hyperliquidは収益の99%を毎日トークン買戻しに使用、UniswapやLidoも同様の仕組みを導入。これはトークンが純粋な投機資産から株式類似資産へと転換していることを示します。

七、ステーブルコインの支配的地位と企業導入

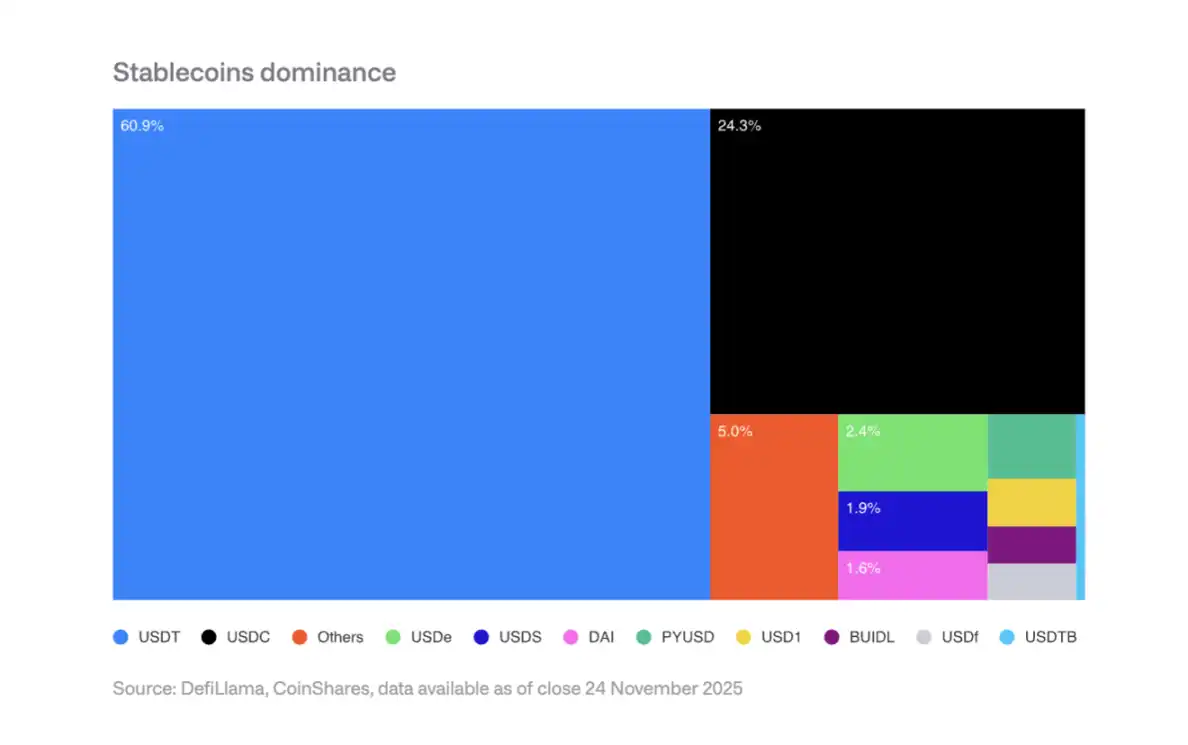

市場集中度

Tether(USDT)がステーブルコイン市場の60%、Circle(USDC)が25%を占有。PayPalのPYUSDなど新規参入者はネットワーク効果の壁に直面し、二大寡占体制を揺るがすのは困難。

2026年の企業導入予測

決済プロセッサー:Visa、Mastercard、Stripeなどは構造的優位性を持ち、フロントエンド体験を変えずにステーブルコイン決済へ移行可能。

銀行:JPMorganのJPM Coinはその潜在力を示し、Siemensは為替コストを50%削減、決済時間を数日から数秒に短縮したと報告。

ECプラットフォーム:ShopifyはすでにUSDC決済を受け入れ、アジアやラテンアメリカ市場ではステーブルコインによるサプライヤー決済の試験運用が進行中。

収益への影響

ステーブルコイン発行者は金利低下リスクに直面:もしFRB金利が3%に下がった場合、現在の利息収入を維持するには887億ドル分のステーブルコインを追加発行する必要があります。

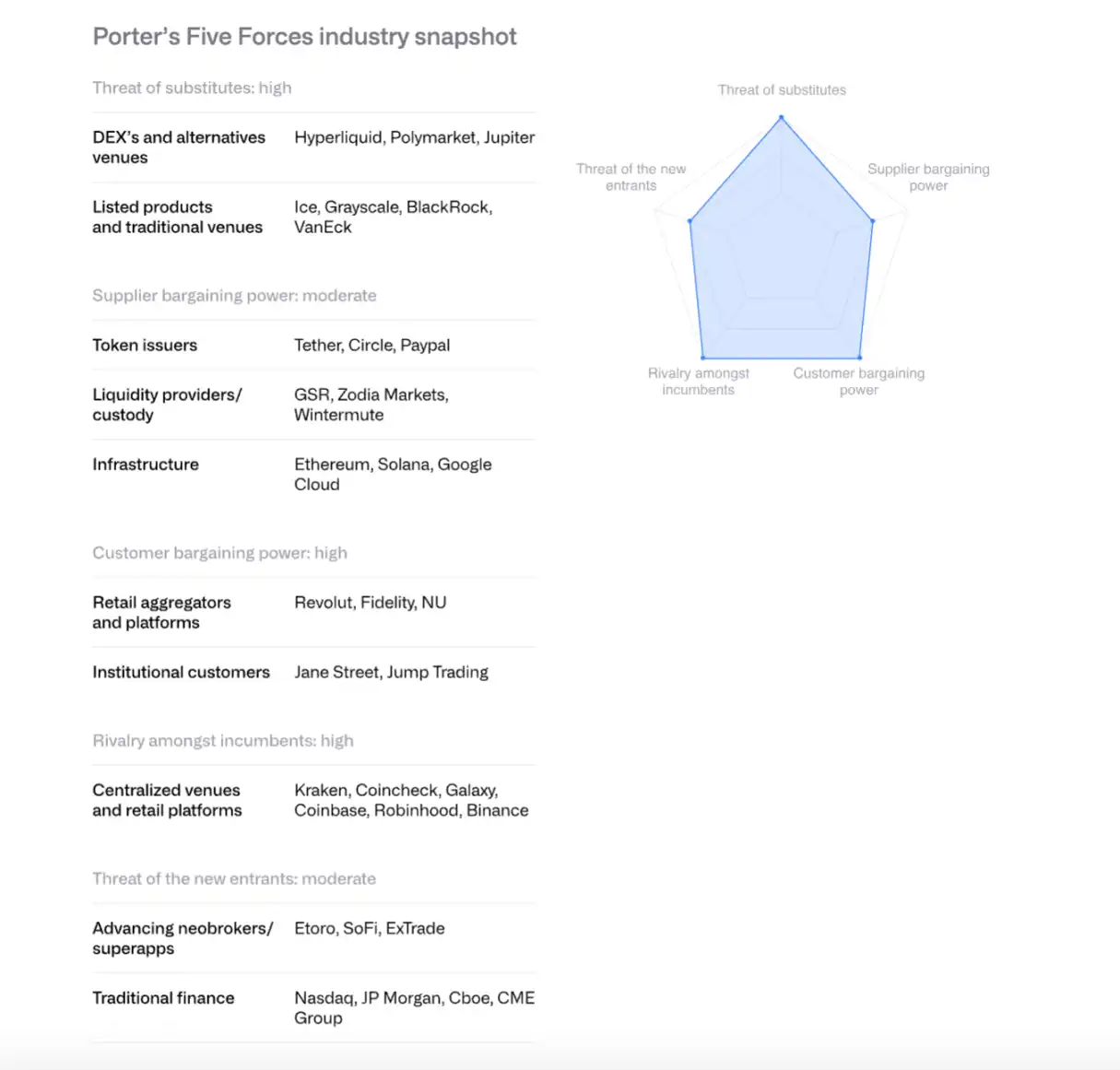

八、ポーターのファイブフォースモデルによる取引所競争分析

既存競合:競争は激化し、手数料率は1桁台のベーシスポイントまで低下。

新規参入の脅威:Morgan Stanley E*TRADE、Charles Schwabなど伝統金融機関が参入準備中だが、短期的にはパートナーへの依存が必要。

サプライヤーの交渉力:ステーブルコイン発行者(Circleなど)はArcメインネットで支配力を強化。CoinbaseとCircleのUSDC収益分配契約は極めて重要。

顧客の交渉力:機関投資家はCoinbase取引量の80%以上を占め、強い交渉力を持つ。リテールユーザーは価格に敏感。

代替品の脅威:Hyperliquidなど分散型取引所、Polymarketなど予測市場、CME暗号デリバティブが競合となる。

2026年には業界統合が加速し、取引所や大手銀行がM&Aを通じて顧客、ライセンス、インフラを獲得すると予想されます。

九、スマートコントラクトプラットフォームの競争

Ethereum:サンドボックスから機関インフラへ

EthereumはRollup中心のロードマップでスケーリングを実現し、Layer-2のスループットは1年前の200TPSから4800TPSに増加。バリデーターは基盤層のGasリミット引き上げを推進。米国現物Ethereum ETFには約130億ドルの資金が流入。

機関トークン化分野では、BlackRockのBUIDLファンドやJPMorganのJPMDがEthereumの機関向けプラットフォームとしての可能性を示しています。

Solana:高性能パラダイム

Solanaは単一シャードで高度に最適化された実行環境により際立ち、DeFi総TVLの約7%を占有。ステーブルコイン供給は120億ドル超(2024年1月の18億ドルから増加)、RWAプロジェクトも拡大、BlackRockのBUIDLは9月の2500万ドルから2.5億ドルに増加。

技術アップグレードにはFiredancerクライアント、DoubleZeroバリデーター通信ネットワークなどが含まれます。10月28日にローンチされた現物ETFは3.82億ドルの純流入を記録。

その他の高性能チェーン

Sui、Aptos、Sei、Monad、Hyperliquidなど新世代Layer-1はアーキテクチャの差別化で競争。Hyperliquidはデリバティブ取引に特化し、ブロックチェーン総収益の3分の1以上を占めます。しかし市場の断片化が深刻で、EVM互換性が競争優位となっています。

十、マイニングのHPC(高性能計算センター)への転換

2025年の拡大

上場マイナーのハッシュレートは110EH/s増加、主にBitdeer、HIVE Digital、Iris Energyによるもの。

HPCへの転換

マイナーは650億ドル相当のHPC契約を発表、2026年末までにbitcoinマイニング収益の割合は85%から20%以下に低下する見込み。HPC事業の営業利益率は80〜90%に達します。

将来のマイニングモデル

今後のマイニングは以下のモデルが主流になると予想:ASICメーカー、モジュール型マイニング、間欠的マイニング(HPCと共存)、主権国家によるマイニング。長期的には、小規模分散運営への回帰も見込まれます。

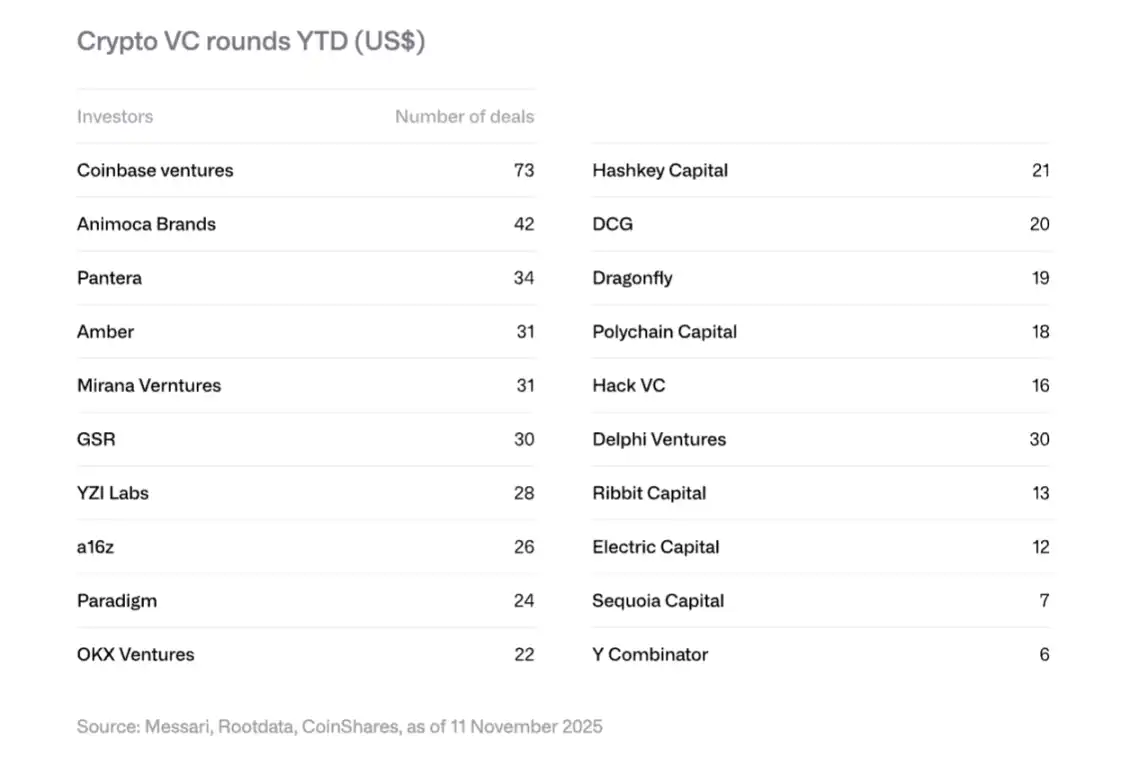

十一、ベンチャーキャピタルのトレンド

2025年の回復

暗号ベンチャー投資は188億ドルに達し、2024年通年(165億ドル)を上回りました。主に大型取引が牽引:Polymarketが20億ドルの戦略投資(ICE)、StripeのTempoが5億ドル、Kalshiが3億ドルを調達。

2026年の4大トレンド

RWAトークン化:SecuritizeのSPAC、Agoraの5000万ドルAラウンドなど機関投資家の関心が高まっています。

AIと暗号の融合:AIエージェント、自然言語取引インターフェースなどのアプリケーションが加速。

リテール投資プラットフォーム:Echo(Coinbaseが3.75億ドルで買収)、Legionなど分散型エンジェル投資プラットフォームが台頭。

bitcoinインフラ:Layer-2やLightningネットワーク関連プロジェクトが注目を集めています。

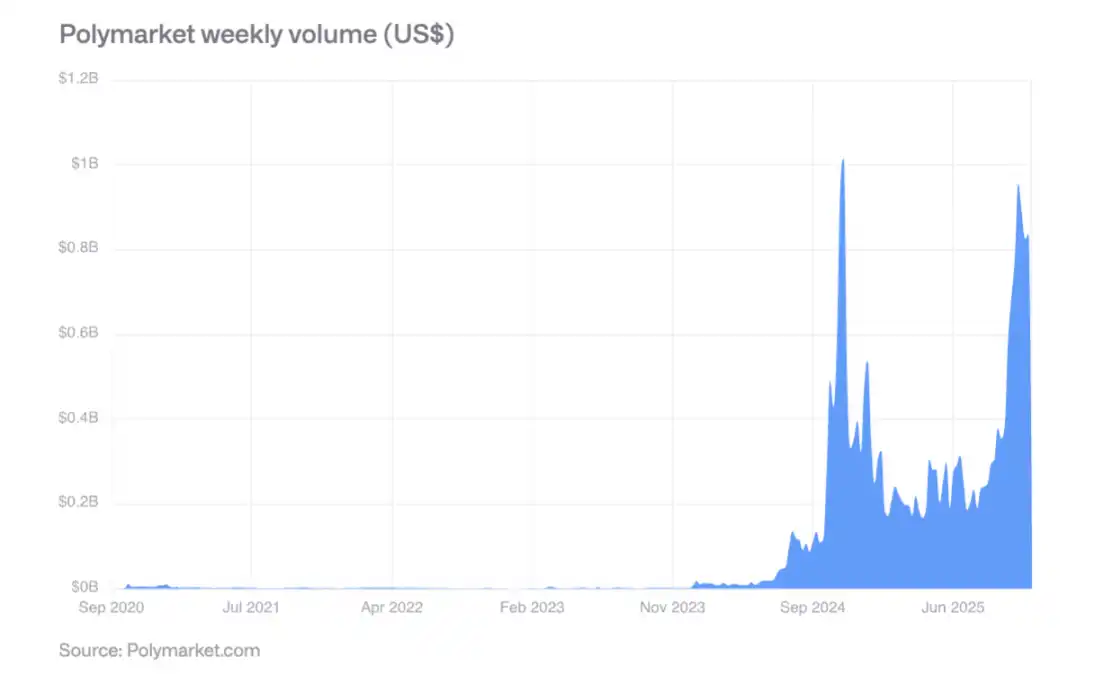

十二、予測市場の台頭

Polymarketは2024年米大統領選期間中、週間取引量が8億ドルを超え、選挙後も活発な活動を維持。その予測精度も検証されており、60%確率の事象は約60%、80%確率の事象は約77〜82%発生しています。

2025年10月、ICEがPolymarketに最大20億ドルの戦略投資を行い、主流金融機関の認知を示しました。2026年には週間取引量が20億ドルを突破する可能性も。

十三、主要な結論

成熟化の加速:デジタル資産は投機主導から実用価値・キャッシュフロー主導へと移行し、トークンはますます株式資産に近づいています。

ハイブリッドファイナンスの台頭:パブリックブロックチェーンと伝統金融システムの融合はもはや理論ではなく、ステーブルコイン、トークン化資産、オンチェーンアプリの力強い成長によって可視化されています。

規制の明確化:米国GENIUS法案、欧州MiCA、アジアの慎重な規制枠組みが機関導入の基盤を築いています。

機関導入は段階的:構造的障壁は取り除かれたものの、実際の導入には数年を要し、2026年は民間部門が進展を遂げる年となるでしょう。

競争環境の再構築:Ethereumが主導権を維持する一方、Solanaなど高性能チェーンが挑戦し、EVM互換性が重要な優位性となっています。

リスクと機会の共存:企業の保有集中度が高いことは売却リスクをもたらしますが、機関トークン化、ステーブルコイン導入、予測市場など新興分野には大きな成長ポテンシャルがあります。

総じて、2026年はデジタル資産が周縁から主流へ、投機から実用へ、断片から統合へと進む重要な年となるでしょう。

原文リンク

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

アジア太平洋地域の富裕層の半数が資産の10%以上をデジタルゴールドに投資

Ultiland:RWAの新たなユニコーンがアート、IP、資産のオンチェーンストーリーを塗り替えている

注意がブロックチェーン上で計測可能かつ分配可能な構造として形成されると、それは資産へと転換する基盤を持つことになります。

American BitcoinのBitcoin準備金は過去7日間で約623 BTC増加し、現在の保有量は4941 BTCとなっています。