Tetherの「公式トークン」STABLEが暴落?初日に60�%急落、クジラの先回りとCEX未上場で信頼危機が勃発

Stableパブリックチェーンがメインネットをローンチし、Tether系のプロジェクトとして注目を集めましたが、市場でのパフォーマンスは芳しくなく、価格は60%急落し信頼危機に陥っています。さらに、激しい競争とトークンエコノミーモデルの課題にも直面しています。

また「Tetherの息子」と呼ばれる新たなステーブルコインが正式にローンチされましたが、市場の反応は芳しくありません。

12月8日の夜、注目を集めていたステーブルコイン専用パブリックチェーンStableがメインネットとSTABLEトークンを正式にローンチしました。BitfinexとTetherのコアチームによって深くインキュベートされたLayer 1として、「Tetherの息子」というストーリーがStableの登場とともに市場の大きな注目を集めました。

しかし、市場の流動性が逼迫する中、Stableは競合のPlasmaのような華々しいスタートを切ることができず、価格は低迷し、インサイダー取引疑惑による信頼危機にも陥っています。Stableのシナリオは一時的な低迷からの反発を狙っているのか、それともこのまま低調なまま推移するのでしょうか?

STABLE上場後高値から60%下落、インサイダー疑惑で信頼危機

Stable上場前、市場のムードはかなり楽観的でした。プロジェクトの2回にわたるプレデポジットの総規模は13 billionドルを超え、参加アドレスは合計約2.5万件、1アドレスあたりの平均デポジット規模は約5.2万ドルと、ユーザーの参加意欲の高さがうかがえます。市場ムードが低迷する中でこれは非常に貴重であり、「Tether系」ブランドへの資金の高い信頼と、STABLEがPlasmaのような富の物語を再現することへの期待が示されていました。

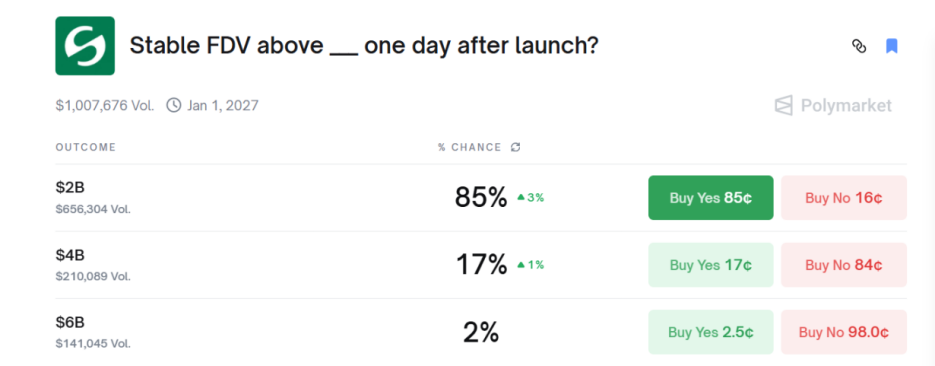

予測市場Polymarketのデータによると、市場は一時STABLEトークンのFDV(完全希薄化時価総額)が85%の確率で20 billionドルを超えると予想していました。

しかし、「大人気は必ずしも成功しない」という法則が今回も当てはまりました。

STABLEトークンはTGE初日のパフォーマンスが期待外れでした。STABLEトークンの初値は約0.036ドル、上場後の最高値は約0.046ドルでしたが、その後60%以上下落し、最安値は0.015ドルにまで落ち込みました。12月9日21時時点で、STABLEトークンのFDVは17 billionドルに縮小し、流動性が薄い中で市場に買い手がいません。

注目すべきは、Binance、Coinbase、Upbitなどの大手CEX(中央集権型取引所)の現物市場でSTABLEトークンがまだ上場されていないことです。これらの不在がSTABLEトークンのリーチを小口投資家層に広げることを妨げ、流動性の制限をさらに強めています。

STABLEトークンの急落はコミュニティでも大きな議論を呼びました。

DeFiリサーチャー @cmdefi は、「Stableへの期待は比較的低い。初期プロジェクトの立ち上げ時に様々なアマチュア的な運営が見られ、真剣さに疑問が残る」とコメントしています。

暗号KOL @cryptocishanjia は、「コミュニティは新しいストーリーによりお金を払いたがる。市場で既にリーダー(Plasma)が現れた場合、2番手(Stable)への共通認識が強まることで利益率が減少する」と指摘しました。

元VC関係者 @Michael_Liu93 は、「Stableは上場前に30億ドルのデポジットとFDVの過大評価が重なり、長期的なショートに適した銘柄。流通が厳しく管理されている(エアドロップなし、プレセールなし、KOLラウンドなし)ことは価格上昇を意味しないが、大手CEXに上場していないため、逆転のチャンスがあるかもしれない」と述べています。

また、多くのユーザーがStableメインネットローンチ前のプレデポジットに関する論争にも言及しています。第1ラウンドのプレデポジット活動では、公式のデポジット開始時刻前にクジラウォレットが数億ドルのUSDTを預け入れ、コミュニティからプロジェクトの公平性やインサイダー取引への強い疑念が生じました。しかし、プロジェクト側は直接的な回答をせず、第2ラウンドのプレデポジットを開始しました。

この出来事はStableのストーリーにパラドックスをもたらしています。Stableの価値提案は透明性、信頼性、コンプライアンスを備えたインフラの提供ですが、プロジェクトの初期段階でインサイダー取引疑惑が発生したことで、コミュニティの積極的な参加を妨げ、長期的なストーリーにもネガティブな影響を与えることになります。

USDTをGas手数料に採用し決済体験を最適化、トークノミクスには懸念も

Stableのアーキテクチャは、最大限の取引効率とユーザーフレンドリーさを実現するために設計されています。

StableはUSDTをネイティブGas手数料として採用した初のL1であり、ほぼGasレスのユーザー体験を提供できます。この設計の重要性は、ユーザーの摩擦を最大限に減らす点にあります。ユーザーは取引媒体そのものであるUSDTで手数料を支払うことができ、価格変動の大きいガバナンストークンを管理・保有する必要がありません。この特徴により、サブセカンド決済と最小限の手数料が実現し、特に価格の安定性と予測可能性が求められる日常取引や機関決済の場面に適しています。

StableはStableBFTコンセンサスメカニズムを採用しており、これはCometBFT(旧Tendermint)をベースにカスタマイズされたDPoS(Delegated Proof of Stake)モデルで、EVM(Ethereum Virtual Machine)とも完全互換です。StableBFTはビザンチン耐障害性メカニズムにより取引のファイナリティを保証し、一度承認された取引は不可逆となります。これは決済や清算の場面で極めて重要です。また、StableBFTはノードによる提案の並列処理をサポートし、ネットワークが高スループットと低レイテンシーを両立できるため、決済ネットワークの厳しい要件にも応えます。

Stableはローンチ初期から強力な資本の支援を受けています。プロジェクトはシードラウンドで2,800万ドルを調達し、リード投資家にはBitfinexとHack VCが名を連ねています。Tether/BitfinexのCEO Paolo Ardoinoがアドバイザーを務めており、市場はStableとステーブルコイン発行最大手Tetherとの密接な戦略的協力関係を想像しています。

StableのCEO Brian Mehlerは、かつてEOSの開発会社Block.oneでベンチャーキャピタル副社長を務め、10 billionドル規模の暗号ファンドを運用し、Galaxy DigitalやSecuritizeなど業界大手に投資してきました。

CTOはハイブリッドアルゴリズムステーブルコインプロジェクトFraxの創業者Sam Kazemianが務め、DeFi分野に長年携わり、米国のステーブルコイン法案にも助言を行った経験があります。

しかし、Stableの初代CEOは元Block.one投資責任者のJoshua Hardingであり、プロジェクトは何の告知や説明もなく急遽CEOを交代し、Stableの透明性に新たな疑念を投げかけました。

Stableのトークノミクスは、ネットワークの実用性とガバナンス価値を分離する戦略を採用しています。STABLEトークンの唯一の用途はガバナンスとステーキングであり、ネットワーク上の手数料支払いには使われません。すべての取引はUSDTで決済されます。

トークン保有者はSTABLEをステーキングしてバリデーターとなり、ネットワークのセキュリティを維持できます。同時に、コミュニティ投票を通じてネットワークのアップグレードや手数料調整、新たなステーブルコインの導入など重要な意思決定に参加できます。ネットワークの収益を共有できないため、トークンの将来性への期待は弱まり、エコシステムが形成されるまではトークンのユーティリティが不足しています。

注目すべきは、トークン総供給量(1,000億枚)のうち50%がチーム、投資家、アドバイザーに割り当てられている点です。これらのトークンには1年間のロックアップ(Cliff)が設けられ、その後線形でリリースされますが、割り当て比率の偏りがトークン価格に長期的な潜在的影響を与える可能性があります。

ステーブルコインパブリックチェーン分野は競争激化、実行力が勝敗のカギ

Stableが直面する市場競争は非常に激しい状況です。現在のマルチチェーン体制では、PolygonやTronが東南アジア、南米、中東、アフリカの低コスト送金で大規模なリテールユーザー基盤を持ち、Solanaも高スループット性能を武器に決済分野で一定の地位を築いています。

さらに重要なのは、Stableが同じくステーブルコイン決済に特化した新興の垂直型L1競合にも直面していることです。例えば、Circleが開発するArcは機関投資家向けのオンチェーン財務管理、グローバル決済、トークン化資産のインフラを目指しています。また、StripeとParadigmが支援するTempoも決済型パブリックチェーンとして同じ垂直分野をターゲットにした強力な競合です。

決済・清算分野では、ネットワーク効果が勝敗を分ける核心要素となります。Stableが成功できるかどうかは、USDTエコシステムの勢いを素早く活用し、開発者や機関ユーザーを引き付け、大規模決済分野で先行者優位を確立できるかにかかっています。実行力や市場浸透率が不足すれば、より高い統合力やコンプライアンスを持つ同種のL1に先を越される可能性があります。

ロードマップによると、最も重要なタイムラインは2025年第4四半期から2026年第2四半期の企業統合と開発者エコシステム構築です。これらの目標が順調に達成できるかどうかが、Stableの価値提案と垂直型L1の実現可能性を検証するカギとなります。しかし、メインネットローンチからパイロット導入までわずか約6か月しかなく、Stableは技術最適化、機関統合、エコシステム育成など多くの課題を迅速に克服しなければなりません。実行面でのミスは、市場の長期的な信頼をさらに損なう可能性があります。

Stableのメインネットローンチは、ステーブルコイン分野の競争がインフラ化の新たな段階に突入したことを示していますが、決済ネットワークの再構築という目標を実現できるかどうかは、ストーリーではなく実行力にかかっています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ビットコインは売り圧力が和らぐ中で約92,000ドル付近を維持しているが、需要は依然として遅れている

Zcashは、ユーザーが価格から締め出されないようにするための動的手数料プランを提案

朝刊 | Circleがアブダビ・グローバル・マーケットで金融サービスライセンスを取得;Bitget Walletが20億ドルの評価額で資金調達中;HASHKEYがIPOの詳細を公開

12月9日の主な市場イベント一覧

Tether:100億ドル規模の「危険な」ポジションチェンジ?