ダリオ氏の最新警告:FRBは市場を救っているのではなく、バブルを膨らませている

作者:Ray Dalio

原文タイトル:ダリオ最新投稿:FRBの利下げ再開は市場救済ではなく、バブルを膨らませるため

あなたはFRBが量的引き締め(QT)を停止し、量的緩和(QE)を開始すると発表したことに気付きましたか?これは技術的な操作と説明されていますが、いずれにせよ、これは緩和政策であり、私が前著で述べた「大きな債務サイクル」のダイナミクスの進展を追跡するための重要な指標の一つです。

パウエル議長が述べたように:「ある時点で、準備金は銀行システムの規模と経済規模に合わせて徐々に増加する必要があります。したがって、特定の時点で準備金を増やします。」その具体的な増加量には注意が必要です。FRBがバブル期に「銀行システムの規模をコントロールする」責任を負う必要があることを考慮すると、私たちは利下げによって新たなバブルに流動性を注入するペースにも注目する必要があります。

より具体的には、金利が引き下げられ、財政赤字が高止まりしている状況でバランスシートが大幅に拡大した場合、これはFRBと財務省が協力して政府債務をマネタイズする典型的な財政・金融協調のオペレーションと見なされます。この状況下で、民間信用および資本市場の信用創造が依然として強く、株式市場が新高値を更新し続け、クレジットスプレッドが低水準にあり、失業率が低く、インフレが目標を上回り、AI関連株がバブル状態(私のバブル指標によれば確かにそうです)であるならば、私の見解ではFRBはバブルに刺激を注入していることになります。

政府や多くの人々が政策制約を大幅に緩和し、積極的な資本主義的成長志向の財政・金融政策を推進しようとしていること、そして現在未解決の巨額赤字/債務/債券の需給問題が差し迫っていることを考えると、これは表向きの技術的な問題ではないと私は疑っています——この疑念は理解されるべきです。FRBが資金調達市場のリスクに非常に注意を払っていることは理解していますが、これは現在の政治環境下で、インフレ抑制よりも市場の安定を優先する傾向があることを意味します。しかし同時に、この動きが大規模な純債券購入を伴う本格的なクラシックな刺激的量的緩和に発展するかどうかは、まだ観察が必要です。

現在、私たちは次のことを無視すべきではありません:米国国債の供給が需要を上回り、中央銀行が「紙幣印刷」で債券を購入し、財務省が長期債の需要不足を補うために債務の期間を短縮している場合、これらは債務サイクル後期の典型的なダイナミクスです。私は著書『国家はなぜ破綻するのか:大サイクル』でそのメカニズムを詳述しましたが、現在はこの大きな債務サイクルのクラシックなマイルストーンに近づいていることを指摘し、その運用ロジックを簡単に振り返ります。

私の目標は、市場メカニズムに関する考察を共有することで知識を伝えることです。これは魚の釣り方を教えるように現象の本質を明らかにするものであり——思考のロジックを説明し、現在のダイナミクスを指摘し、残りは読者自身の探求に委ねます。この方法はあなたにとってより価値があり、私があなたの投資アドバイザーになることを避けることができ、双方にとってより有益です。以下は私のメカニズム解釈です:

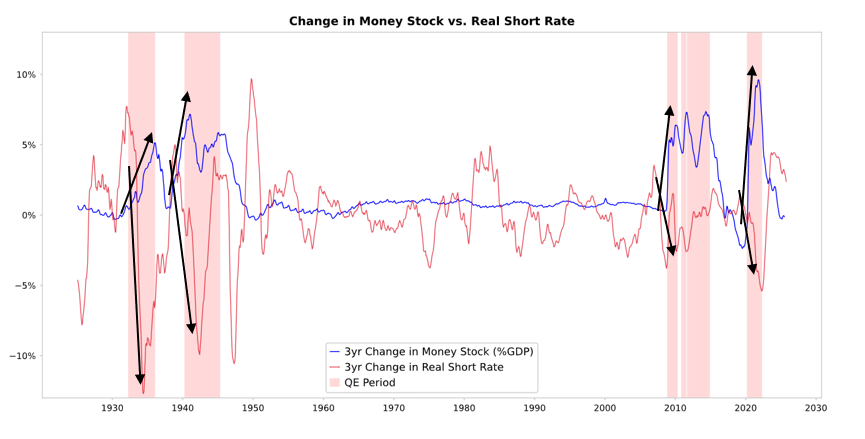

FRBや他の中央銀行が債券を購入すると、流動性が生まれ、実質金利が低下します(下図参照)。その後の展開は流動性の流れ先によって決まります:

もし流動性が金融資産分野にとどまれば、金融資産価格が上昇し、実質リターンが低下し、PERが拡大し、リスクプレミアムが縮小し、ゴールドが上昇し、「金融資産インフレ」が形成されます。これにより、金融資産の保有者は非保有者に比べて恩恵を受け、富の格差が拡大します。

通常、一部の流動性は商品、サービス、労働市場にも伝播し、インフレを押し上げます。現在の自動化による労働力代替のトレンド下では、この伝播効果は従来より弱いかもしれません。もしインフレ刺激が十分に強ければ、名目金利は実質金利低下を相殺する水準まで上昇する可能性があり、その時は債券と株式の両方が名目・実質価値の二重圧力を受けます。

伝播メカニズム:量的緩和は相対価格を通じて伝播する

私が『国家はなぜ破綻するのか:大サイクル』で述べたように(ここでは詳細に述べませんが)、すべての資金フローと市場変動は絶対的な魅力ではなく、相対的な魅力によって駆動されます。簡単に言えば、誰もが一定の資金と信用枠を持っており(中央銀行は政策でその規模に影響を与える)、各選択肢の相対的な魅力に基づいて資金の流れ先を決定します。例えば、借入や貸出は資金コストと予想リターンの相対関係に依存し、投資選択は主に各資産の予想総リターンの相対水準によって決まります——予想総リターンは資産の利回りと価格変動の合計です。

例えば、ゴールドの利回りは0%で、米国10年国債の利回りは現在約4%です。もしゴールドの年間価格上昇率が4%未満と予想されるなら、国債を保有すべきです。もし上昇率が4%を超えると予想されるなら、ゴールドを保有すべきです。ゴールドのパフォーマンスと債券のパフォーマンスを4%の基準に対して相対的に評価する際、インフレ率を考慮する必要があります——これらの投資は購買力のインフレによる侵食を相殺するのに十分なリターンを提供しなければなりません。他の条件が同じなら、インフレ率が高いほどゴールドの上昇率は大きくなります——なぜならインフレは主に他の通貨が供給増加で価値が下がることに起因し、ゴールドの供給量は基本的に固定されているからです。このため、私はマネーと信用の供給状況、FRBなど中央銀行の政策動向に注目しています。

より具体的には、長期的に見てゴールドの価値は常にインフレ率と連動しています。インフレ水準が高いほど、4%の債券利回りの魅力は低下します(例えばインフレ率が5%ならゴールドの魅力が高まり金価格が支えられ、実質リターンが-1%となり債券の魅力が低下します)。したがって中央銀行が創出するマネーと信用が多いほど、私はインフレ率が高くなると予想し、ゴールドに対する債券の選好度は低くなります。

他の条件が同じなら、FRBが量的緩和政策を拡大することでリスクプレミアムが圧縮され、実質金利が低下し、流動性が増加し、実質リターンが低下しPERが上昇します。特に長期資産(テクノロジー、AI、成長企業)やゴールド、インフレ連動債などインフレヘッジ資産のバリュエーションが高まります。インフレリスクが再び顕在化した場合、鉱業、インフラ、実物資産など有形資産企業が純粋な長期テクノロジー株をアウトパフォームする可能性が高いです。

遅行効果により、インフレ水準は従来の予想を上回るでしょう。もし量的緩和が実質リターンの低下とインフレ期待の上昇をもたらすなら、名目PERは拡大し続けるかもしれませんが、実質リターンは侵食されます。

合理的な予想としては、1999年末や2010-2011年のように、強力な流動性相場が現れ、最終的にはリスクが高すぎて引き締めを余儀なくされるでしょう。バブル崩壊前の流動性の狂乱段階——すなわち引き締め政策がインフレを抑制するのに十分な臨界点直前——がクラシックな理想的売却タイミングです。

今回は状況が異なります。FRBは緩和政策でバブルを生み出そうとしています。

私はメカニズムが述べた通りに機能すると考えていますが、今回の量的緩和の実施環境はこれまでと全く異なります——今回はバブルの中で緩和政策が行われており、不況下で実施されるのではありません。具体的には、これまで量的緩和が実施された際には:

-

資産バリュエーションが下落しており、価格が安いか過大評価されていない。

-

経済が縮小または極度に弱い状態にある。

-

インフレ率が低水準または下降傾向にある。

-

債務と流動性の問題が深刻で、クレジットスプレッドが拡大している。

したがって、量的緩和は本質的に「不況に刺激を注入する」ものです。

しかし現在の状況はまったく逆です:

資産バリュエーションは高水準で上昇し続けています。例えばS&P500指数のリターンは4.4%、10年国債の名目リターンはわずか4%、実質リターンは約1.8%で、株式リスクプレミアムは約0.3%に過ぎません。

経済のファンダメンタルズは比較的強く(過去1年の実質成長率平均は2%、失業率はわずか4.3%)。

インフレは目標値をやや上回っています(約3%)が、上昇ペースは比較的緩やかで、グローバル化の逆転や関税コストによる非効率現象が物価を押し上げ続けています。

信用と流動性は潤沢で、クレジットスプレッドは歴史的低水準に近いです。

したがって、現在の量的緩和は「バブルに刺激を注入する」ものです。

したがって、今回の量的緩和は「不況に刺激を注入する」のではなく、「バブルに刺激を注入する」ものです。

このメカニズムが通常、株式、債券、ゴールドにどのような影響を与えるか見てみましょう。

現在、政府の財政政策は非常に刺激的です(巨額の未償還債務と巨額赤字が大規模な国債発行で補われており、特に比較的短期の国債が多い)、量的緩和政策は実際には政府債務のマネタイズであり、単に民間システムに流動性を戻すだけではありません。これにより現在の状況は異なり、より危険に見え、インフレを引き起こしやすくなっています。これは経済成長、特にAI成長への大胆で危険な賭けのように見え、その資金源は極めて緩和的な財政政策、金融政策、規制政策です。私たちはこれを注意深く観察し、適切に対応する必要があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

RaveDAOの運営責任者との対話:音楽で新たなユーザー層を開拓し、リアルユーザーがストレスなくオンチェーンへ

RaveDAOは単なるイベント運営ではなく、エンターテインメント、テクノロジー、コミュニティの融合によってWeb3ネイティブなカルチャーを創造しています。

x402ブームの背後にあるERC-8004は、AIエージェントの信頼の基盤をどのように構築するのか

もしx402がマシンエコノミーの「通貨」であるならば、ERC-8004が提供するのは「パスポート」と「信用レポート」です。

主要なマイニングプールおよびハッシュレートプロバイダーがPsy Protocolテストネットに参加し、次世代のPoWスマートコントラクトプラットフォームを共同で構築しています。

F2Pool、DePIN X Capital、およびその他の主要なマイニングプールやハッシュレートエコシステムが、エージェント指向経済のために設計されたPoWプラットフォームに参加しました。このプラットフォームは毎秒100万件を超えるトランザクションを処理することができます。

JPMorganは、市場の疑念の中でBTCが17万ドルに達すると予測