Wintermuteの見通し:資金流入が停滞、市場は株式ゲームフェーズに突入

世界の流動性は依然として十分ですが、現時点では資金が暗号資産市場に流入していません。

Original Title: Liquidity, the lifeblood of crypto

Original Source: Wintermute

Original Translation: Azuma, Odaily

主なポイント

1. 流動性は暗号資産セクターの市場サイクルを駆動しており、stablecoin、ETF、DAT(Digital Asset Treasuries)からの資金流入は減速している。

2. 世界的な流動性は依然として豊富だが、SOFR金利の上昇により、資金は暗号資産市場に流入するのではなく、短期国債(T-bills)に滞留している。

3. 暗号資産市場は「自己循環」の段階にあり、新たな外部資金が再び流入するまで、資金は内部で循環している。

流動性の支配的役割

流動性は、各暗号資産市場サイクルの循環的な性質をしばしば決定づける。長期的には技術の普及が暗号資産業界の物語を形作るかもしれないが、実際に価格変動を駆動するのは資金フローの方向である。

過去数ヶ月間、この資金フローの勢いは顕著に減速している。エコシステムに流入する主な3つのチャネル—stablecoin、ETF、Digital Asset Treasuries(DAT)—を通じて流入する資本の速度が同期して弱まり、暗号資産市場は拡大フェーズからストックファンド支援フェーズへと移行した。

技術の普及が重要である一方で、市場の循環的な変動の背後にある主な原動力は流動性である。それは単なる市場の深さだけでなく、資金の利用可能性にも関わる。世界的なマネーサプライが拡大したり、実質金利が低下したりすると、余剰流動性は必然的にリスク資産を求めて流れ込み、暗号資産は歴史的に(特に2021年サイクルにおいて)最大の恩恵を受けてきた。

過去のサイクルでは、流動性は主にstablecoinの発行を通じてデジタル資産に流入していた。これは最も基本的な法定通貨のオンランプである。市場が成熟するにつれて、新たな資本が暗号資産市場に流入する経路を決定づける3つの主要な流動性ファネルが徐々に形成された:

· Digital Asset Treasuries(DATs): 利回り構造を持つトークン化ファンドで、伝統的資産とオンチェーン流動性を橋渡しする役割を果たす。

· Stablecoin: オンチェーン上の法定通貨流動性の形態であり、レバレッジや取引活動の基礎担保となる。

· ETF: 伝統的金融機関やパッシブファンドにBTCおよびETHへのエクスポージャーを提供するチャネル。

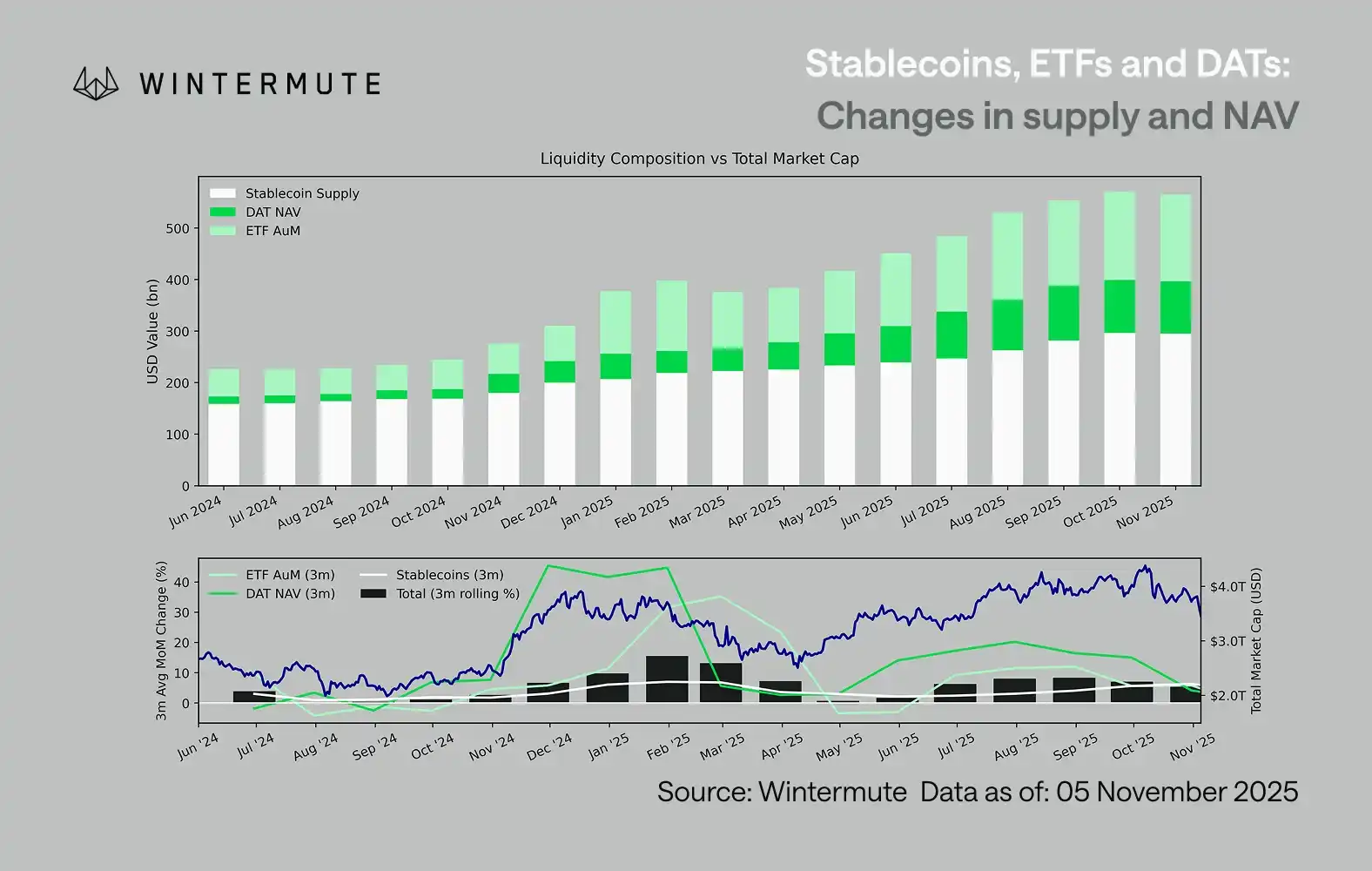

ETFの運用資産(AUM)、DATの純資産価値(NAV)、およびstablecoinの流通供給量を組み合わせることで、デジタル資産全体への資本流入を測る合理的な指標となる。

下のチャートは、過去18ヶ月間におけるこれらの構成要素の変化を示している。下部のチャートは、この総額の変動がデジタル資産全体の時価総額と非常に高い相関関係にあることを示している—流入が加速すると、価格も上昇する。

どの流入経路が減速したのか?

チャートが示す重要な洞察は、DATおよびETFへの資金流入の勢いが大きく弱まっていることである。 これら2つの経路は2024年第4四半期と2025年第1四半期に強いパフォーマンスを示し、初夏に一時的な回復を見せたが、その後勢いは徐々に消えていった。流動性(M2)は年初のように自然に暗号資産エコシステムに流れ込まなくなっている。2024年初頭以降、DATとETFの合計規模は約400 billionsドルから2.7 trillionsドルに増加し、stablecoinの供給量は約1.4 trillionsドルから2.9 trillionsドルに倍増した。これは構造的な成長を示しているが、同時に明確な「高原状態」も示している。

異なる経路の減速ペースを観察することは重要であり、それぞれが異なる流動性の供給源を反映している:Stablecoinは暗号資産市場のネイティブなリスク志向を反映し、DATは機関投資家の利回り資産への需要を体現し、ETFは伝統的金融資金の配分トレンドを示す。これら3つすべてが同時に減速していることは、新規資本の投入が普遍的に減速しており、単にプロダクト間でローテーションしているだけではないことを示唆している。

ストックパイルゲーム市場

流動性は消失したわけではなく、単にシステム内で循環しており、継続的に拡大しているわけではない。

より広いマクロの視点から見ると、暗号資産市場外の全体的な経済流動性(M2)は停滞していない。 SOFR金利の上昇が一時的に流動性を制約し、現金リターンをより魅力的にし、資金を国債市場に留めているが、世界は依然として緩和的なフェーズにあり、米国の量的引き締め(QT)は正式に終了している。構造的な背景は依然として支援的であり、現在は流動性が株式市場など他のリスク表現形態により多く流れているだけである。

外部資金流入の減少により、市場のダイナミクスはより閉鎖的になっている。資金は主に大型コインとアルトコインの間でローテーションし、内部PvP(プレイヤー対プレイヤー)の環境を生み出している。 これが、ブルマーケットのラリーが常に短命であり、運用資産総額が安定していても市場の広がりが縮小し続ける理由である。現在、市場のボラティリティの急増は、持続的なトレンドフォローではなく、主に清算の連鎖によって引き起こされている。

今後、いずれかの流動性経路が大幅に回復すれば—stablecoinの新規発行の復活、ETFへの関心の再燃、あるいはDeFi Activity Token(DAT)取引量の回復—マクロ流動性が再びデジタル資産分野に流れ込むことを示すだろう。

それまでは、暗号資産市場は「自己持続」フェーズにとどまり、資金は内部で循環し続け、複利的な成長には至らないだろう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

次に爆発する仮想通貨:TetherがBTCの蓄積を強化、DeepSnitch AIはプレセールで成功を記録、100倍の噂が続く

注目すべき最高の暗号プリセール:Tapziの固定供給GameFiがSuiやRenderなどのトレンド案件を凌駕

暗号資産市場が急騰、アルトコインが影から現れる

BNB価格予想:上昇構造が維持され、買い手が下降レジスタンスに迫る