暗号VCの新しいサイクルと古いルール

M&AやIPOが主なイグジット手段となり、LPのタイプが多様化し、ファンドサイクルが長期化する中、特にアジアの暗号資産VCたちは新たなサイクルで底打ち反転することができるのでしょうか?

M&AやIPOが主流のエグジットパスとなり、LPのタイプが多様化し、ファンドサイクルが長期化する中で、暗号VC、特にアジアのVCは新たなサイクルで底打ち反転できるのか?

執筆:谷昱,ChainCatcher

否定できない明白な事実として、暗号VCは近年の市場サイクルで衰退し、ほぼすべてのVC機関のリターン率、発言力、影響力が程度の差はあれど低下しており、VCトークンは多くの投資家から「軽蔑」される存在となっている。

その理由は多岐にわたる。例えば、多くのVCがトークンを売却する傾向や、資本が集まるプロジェクトが多すぎることにより、ユーザーはVCトークンに反感を持つようになり、より多くの資金がmemeやAIエージェントなどVC色の薄いストーリーに流れ、VCトークンの流動性が不足するようになった。また、VCのトークンアンロックサイクルが長期化し、エグジットサイクルが遅くなり不利な立場に置かれている。

複数のベテラン投資家もそれぞれの見解を示している。IOSG Venturesの創業者Jocy Linは、2021年のブルマーケットサイクルでは一次市場の流動性が非常に豊富で、VCは短期間で大量の資金を調達したと指摘する。この資本の過剰がプロジェクトのバリュエーションを全体的に押し上げ、「ストーリードリブン」な投資モデルを無意識に拡大させた。多くのVCは依然として過去2サイクルのeasy moneyモデルにとどまり、プロダクトとトークンは無関係だと考え、壮大なストーリーや潜在的なトレンドを追い求めすぎて、プロジェクトの本当のプロダクト・マーケット・フィット(PMF)や持続可能な収益モデルを見落としている。

Jocy Linはさらに、「暗号VCの困難の本質は『価値捕捉能力とリスク負担の不一致』にある」と説明する。彼らは最長のロックアップ期間と最大のリスクを負いながら、エコシステム内で最も弱い立場にあり、取引所、マーケットメーカー、KOLに搾取されている。ストーリードリブンモデルが崩壊した後、産業リソースに乏しいネイティブVCは存在基盤を失った——資金はもはや希少資源ではなく、流動性と確実性こそが重要になった。

Generative VenturesのパートナーWillによれば、取引所とマーケットメーカーこそが今サイクルで全ての流動性とプレミアムを搾取する本当の役割となっている。ほとんどのプロジェクトはVCの資金で実質2つのことしかしていない。1つはマーケティング、もう1つは取引所への上場費用であり、これらのプロジェクトは本質的にマーケティング会社で、取引所やマーケットメーカーに多額の資金を支払う必要がある。しかも、現在VCのトークンは上場後2~3年ロックされることが多く、伝統的な証券市場よりも長い。そのため、アンロック・エグジットに関する流動性期待は非常に低く、なかなか利益を得られない。

Enlight Capital創業パートナーAnthony Zhuは、アジアでトークン戦略を主とするVCは、現在のaltcoin低迷市場でデススパイラルに陥っていると考える。以前のブルマーケットの急速な利益獲得効果がLPとGPの両レベルで強いパス依存性を生み出した。このパスが長期化、あるいは消滅した場合、VCはLP側の短期リターン期待とプロジェクト側のファンダメンタルズからの乖離という両面から圧迫され、最終的に行動が歪む。現状は本質的に一部のLP-GP-市場機会のミスマッチである。

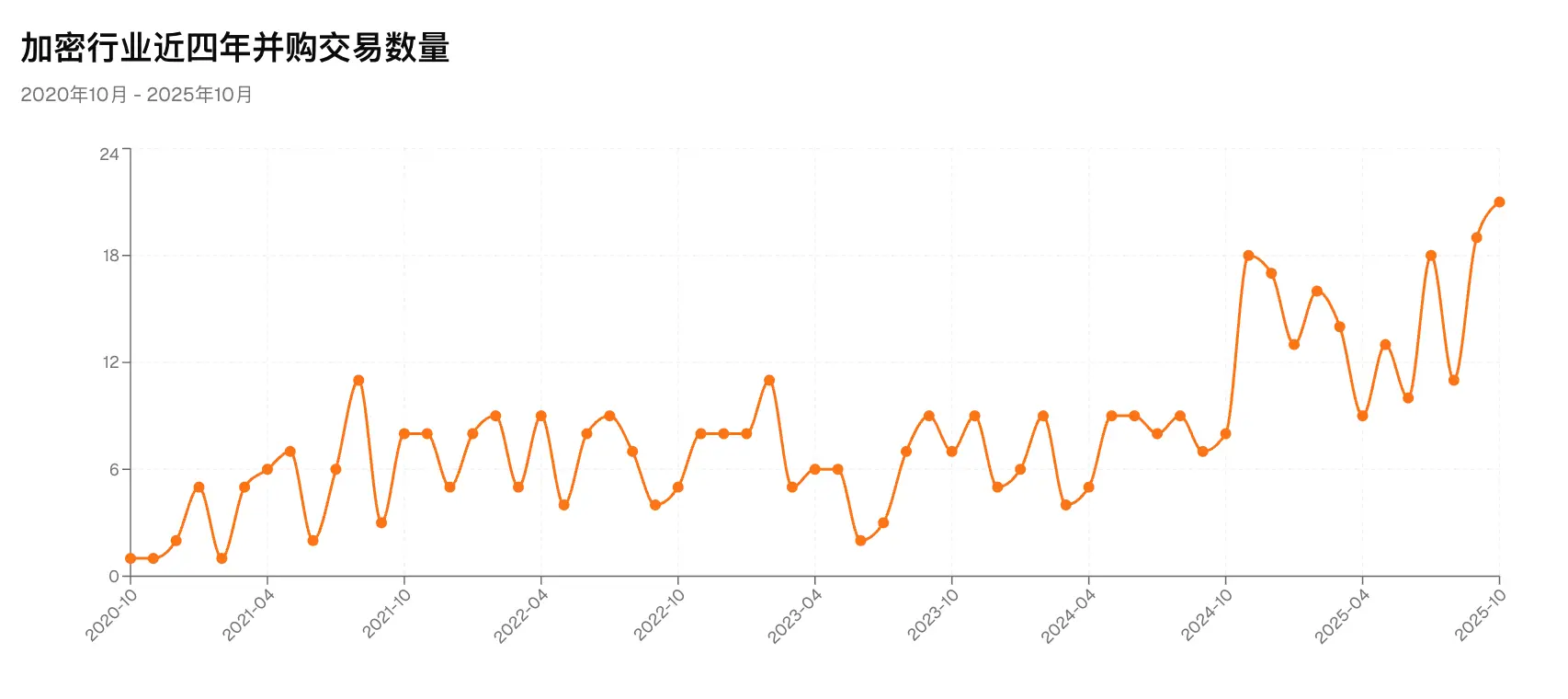

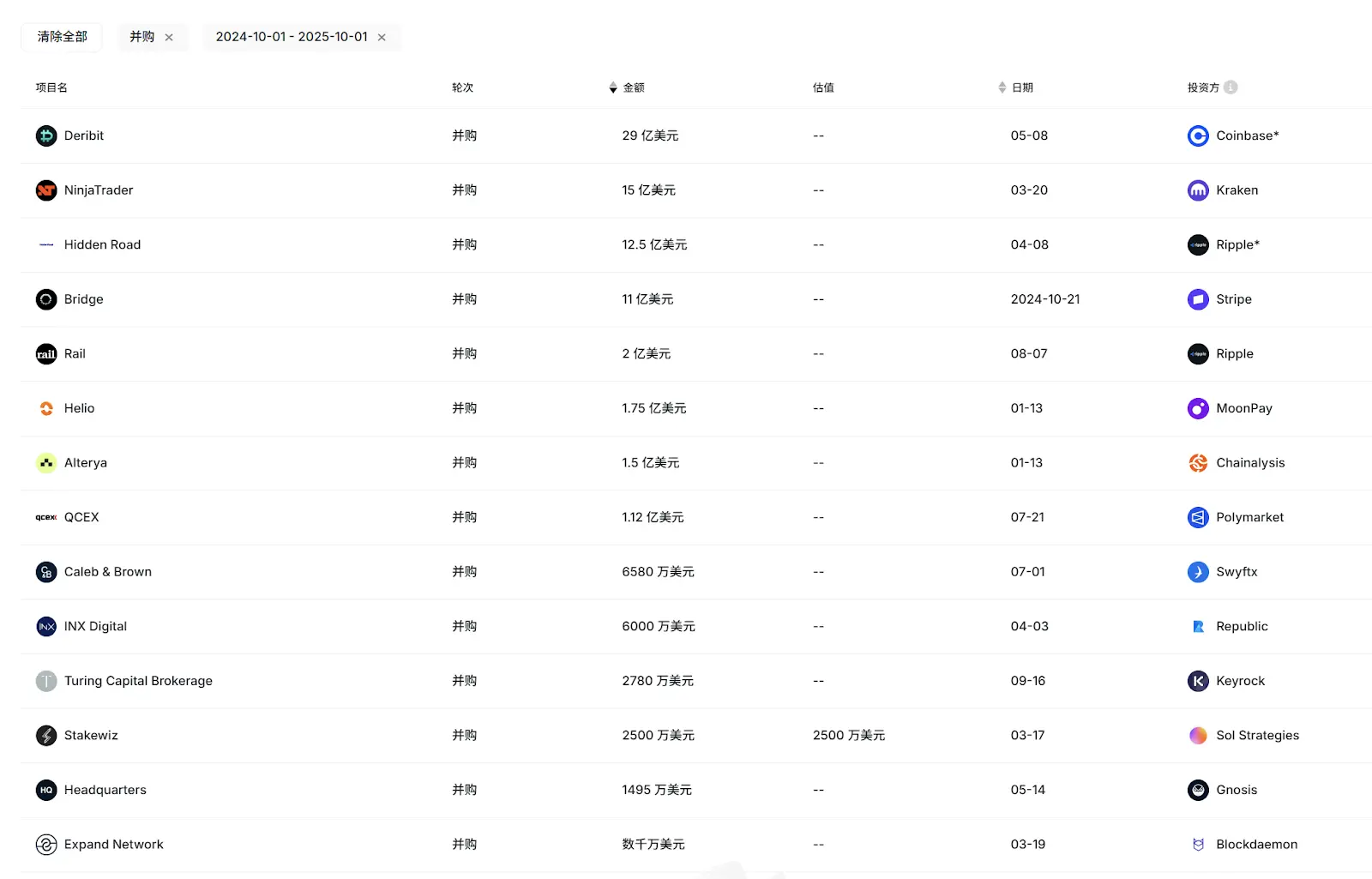

しかしVC全体の衰退という大きな環境以外にも、より注目すべき現象と問題がある。それは、アジアVC機関の全体的な活発度と影響力の低下が今サイクルでより顕著になっていることだ。RootDataが今月、活発度とエグジット実績に基づき選出した2025 Top 50 VCsリストでは、OKX Ventureなど2~3社のアジアVCしか入っていない。また、最近1年のIPOブームや主要なM&Aエグジット事例(Circle、Gemini、Bridge、Deribitなど)でも、IDG CapitalがCircleへの初期投資で顕著なリターンを得た以外、他のアジアVCはほぼ無縁だった。

さらに見ると、Foresight Ventures、SevenX Ventures、Fenbushi Capital、NGC Venturesなど、かつて非常に活発で好成績だったアジアVC機関も、今年の投資回数は10回以下、あるいは5回以下にとどまり、資金調達の進展もほとんどない。

かつて市場を席巻したアジアVCが、なぜ今このような窮地に陥ったのか?

一、なぜアジアVCは欧米VCに勝てないのか?

同じ環境下でも、アジアVCは欧米VCに勝てない。その理由は、ファンド構造、LPタイプ、内部エコシステムなど多くの要因によると一部のインタビュー対象者は考えている。

IOSG Ventures創業者Jocy Linは、これはアジアに成熟したLP層が非常に少ないことに起因すると指摘する。そのため、多くのアジアVCファンドの資金調達は伝統産業のハイネットワース個人や企業家資本、そして一部の暗号業界の理想主義的OGから来ている。米国や西欧と比べて、長期機関LPや寄付基金などの支援が不足しており、これがアジアVCにLPのエグジットプレッシャーを与え、アジア市場はテーマ投機的投資に傾きやすく、体系的なリスク管理やエグジット設計がなされず、単一ファンドの存続期間も短いため、市場縮小時のプレッシャーがより顕著になる。

「対照的に、欧米ファンドのサイクルはほとんどが10年以上で、ファンドガバナンス、投資後の支援、リスクヘッジの面で全体的により成熟した体系を持ち、下落サイクルでもより安定したパフォーマンスを維持できる。」これについてJocy LinはXでも、各取引所が数億ドル規模で打ち出している救済資金は、もし自ら投資できないなら、VCに投資して彼らが資本を起業家に還元する役割を果たすべきだと呼びかけている。

Jocy Linはさらに、西洋ファンドは比較的人間中心の価値観投資を重視しており、暗号業界で長期的にプロジェクトを運営し、サイクルを超えてプロジェクトのファンダメンタルズを維持できる創業者は非常に起業家としての粘り強さを持っていると述べる。このような創業者は業界でもごく少数であり、一部の西洋投資家は成功しているが、「人に投資する」モデルが暗号業界で成功する割合は非常に限られている。

さらに、米国ファンドがプロジェクトのバリュエーションを引き上げる手法が多くのアジアファンドにも影響を及ぼし、アジアファンドはファンドサイクルが短く短期キャッシュリターンを追求するため分化が進んでいる。あるファンドはより高リスクな分野(ゲームやソーシャル)に賭け、あるファンドは積極的にセカンダリーマーケットに参入しているが、この2つのモデルはいずれも不安定なアルトコイン市場で市場超過リターンを得るのは難しく、深刻な損失を被ることもある。「アジアファンドは非常に情が深く信念を持つグループだが、この業界は今サイクルで彼らを裏切った」とJocy Linは嘆く。

Anthony Zhuも同様の見解を持つ。彼は、欧米ファンドは規模が大きく資金力があり、投資戦略が柔軟で、単一方向の上昇ではない市場環境でもより良いパフォーマンスを発揮できると述べる。

もう一つの重要な要素は、欧米プロジェクトのエグジット方法や機会が多く、単一の取引所上場エグジットに依存していないことだ。ここ1年のM&Aブームでは、主要な買収側は欧米の大手暗号企業や金融機関であり、地理的・文化的な理由からアジアの暗号プロジェクトはこれらの買収側の優先ターゲットにはなっていない。また、現在のIPOプロジェクトもほとんどが欧米系である。

出典:RootData

株式エグジットのチャネルがよりスムーズなため、欧米VCの投資対象はより多様化しているが、多くのアジアVCはチームのバックグラウンド、ファンド構造、エグジットチャネルなどの制約から株式投資を避ける傾向があり、そのため10倍、100倍のプロジェクトチャンスを逃している。

しかしAnthonyは特に強調する。アジアでトークン投資を主とする暗号VCは前サイクル以降全体的に芳しくないが、株式プロジェクトに投資するアジアのドル建てVC機関の一部は優れたパフォーマンスを示している。「主流機関VC投資家はより忍耐強く、その実績は長期サイクルでこそ現れる。アジアには世界でも有数の優秀な暗号起業家が革新的なプロダクトを作っており、今後ますます多くのアジアプロジェクトが欧米主流のエグジットチャネルに入るだろう。アジアには優れたアーリーステージプロジェクトを支える長期資金がさらに必要だ。」

Willはさらに異なる視点を提供する。彼によれば、アジアVCの業績が振るわないのは中国系取引所に近すぎるからで、近ければ近いほど実は苦しい。なぜなら、彼らは自分たちのエグジットを取引所の上場に期待しているが、今サイクルでは取引所こそが流動性の最大の搾取者だからだ。「これらのVCは、もし状況を早く見抜いていれば、取引所トークン(BNB、OKB、BGBなど)を買うべきだった。小規模プロジェクトにばかり投資し、結局取引所上場に依存し、最後は自分たちがロックされてしまった。」

二、VCと業界の変革

危機は変革を生む。暗号VCの勢力図の大再編はもはや避けられない。もし16-18年が第一世代暗号VCの勃興期、20-21年が第二世代暗号VCの勃興期なら、今は第三世代暗号VCサイクルを迎える可能性が高い。

このサイクルでは、前述のドル建て株式投資が再び注目されるだけでなく、一部のVCは流動性の高いセカンダリーマーケットや関連するOTC分野により注力する戦略を取るようになる。例えばLD Capitalはこの1年で完全にセカンダリーマーケットにシフトし、ETHやUNIなどのトークンに大きく投資し、多くの議論と注目を集めており、アジアのセカンダリーマーケットで最も活発なプレイヤーの一つとなっている。

Jocy Linは、IOSGは一次市場の株式およびプロトコル投資をより重視するだけでなく、過去のリサーチ能力を基盤に、今後はOTCやパッシブ投資機会、構造化商品など多様な戦略も検討し、リスクとリターンのバランスをより良く取ると述べている。

ただし、IOSGは依然として一次市場で積極的な姿勢を維持する。「投資の好みにおいて、今後は実際の収益、安定したキャッシュフロー、明確なユーザーニーズを持つプロジェクトにより注目し、単なるストーリードリブンには依存しない。マクロ流動性が不足する環境下でも内生的な成長動力を持つプロダクトや持続的なビジネスモデルを持つ対象に投資したい」とJocy Linは述べる。

キャッシュフローと収益について言えば、今サイクルで最も注目されたプロジェクトはHyperliquidであり、DeFillamaのデータによると直近30日間の収益は1億ドルを超えている。しかし、HyperliquidはVC投資を一切受けておらず、このようなVCに依存せずコミュニティ主導で発展するプロジェクトモデルは多くのプロジェクトに新たな道を示した。では、今後ますます多くの優良プロジェクトがHyperliquidを模倣し、暗号VCの役割がさらに低下するのだろうか?また、KOLラウンドやコミュニティラウンドが増える中で、それらはどの程度VCの役割を代替できるのだろうか?

Anthonyは、Perpなど一部のDeFiプロジェクトについては、必要なチーム規模が小さく収益効果が高いなどの理由から、Hyperliquidのようなモデルが今後も存在し続ける可能性があるが、他のタイプのプロジェクトには必ずしも当てはまらないと考える。長期的には、VCは依然として暗号業界の大規模発展を後押しし、機関資金とアーリーステージプロジェクトをつなぐ重要な力である。

「Hyperliquidの成功は、そのプロダクトの自己循環的特性——パーペチュアルコントラクトプロトコルとして、自然に資金を生み出し市場を駆動する効果を持つ——によるところが大きい。しかし、これは『VCなし』モデルが普遍的に再現可能であることを意味しない。多くのプロジェクトにとって、VCはアーリーステージでのプロダクト開発資金、コンプライアンスアドバイザー、長期資本の重要な供給源である」とJocy Linは述べる。伝統的なTMTのどの細分化分野や業界でも、VCや資本の関与がない分野は存在しない(AIや医療など)。VCがいない業界は絶対に健全ではない。VCの参入障壁は消えておらず、資金提供からリソース+忍耐の提供へと変化しているだけだ。

Jocy Linはさらに、トップVCが投資したプロジェクトの3年生存率は40%、完全にコミュニティ主導のプロジェクトの3年生存率は10%未満という統計データも共有した。

KOLラウンドやコミュニティラウンドについては、Jocy Linはそれらの台頭が確かにアーリーステージの資金調達構造を変えており、プロジェクト初期にコンセンサスやコミュニティの勢いを形成するのに役立ち、特にマーケティングやGTM(Go To Market)面で優位性があると考える。しかし、このモデルのエンパワーメントは主にストーリーの拡散や短期的なユーザー動員に限定され、プロジェクトの長期ガバナンス、コンプライアンス、プロダクト戦略、機関化拡張の支援には限界がある。

現在、アジアの暗号VCはここ数年で最も低迷した時期に直面しており、内外のエコシステムやストーリーロジックの急速な変化によって、VCはそれぞれ異なる軌道を歩んでいる。すでに歴史の彼方に消えたVCもあれば、まだ迷っているVCもあり、大胆な改革を進め、プロジェクトとより健全で持続的な関係を模索するVCもいる。

しかし、マーケットメーカーや取引所の吸血的な状況は依然として続いており、Binance Alphaの高頻度上場はこの状況をさらに悪化させている。このような負のエコシステム関係からどう脱却し、エグジットパスや投資戦略でブレークスルーを見つけるかが、新世代VCモデルの最大の試練の一つとなるだろう。

最近、Coinbaseなど暗号業界の大手は明らかにM&A統合の頻度を加速させており、RootDataの統計によると、今年最初の10か月のM&A件数はすでに130件を超え、少なくとも7社の暗号企業がIPOを果たし、暗号関連上場企業(DAT企業を含む)の総資金調達額は164億ドルを超え、いずれも過去最高を記録している。信頼できる情報筋によれば、すでにアジアの有名な伝統VC機関が株式投資を主とする独立ファンドを設立し、存続期間は約10年に達しており、今後ますます多くのVCが株式投資市場の「古いルール」に近づいていくだろう。

これは市場がVCに新サイクルの最も強いシグナルを発していることの一つだろう。暗号一次市場のチャンスは依然として多く、株式投資のゴールデンサイクルがすでに到来しているのかもしれない。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ビットコイン、ゴールド、シルバー価格予測トップ3:メタル価格の上昇は市場の圧力を示しているのか?

Cardanoの創設者は、ブロックチェーン上で初めて証券のネイティブ取引が実現されたと述べました。

イーサリアム12月17日予測:ETHは3500ドルに到達するためにこのサポートレベルを守る必要がある

アナリストの分析:XRPは1ドルまで下落するリスクに直面している