金融ブラックホール:ステーブルコインが銀行を飲み込む

ステーブルコインは、流動性を吸収する「ナローバンキング」モデルを採用することで、世界の金融構造を再構築しています。

Original Article Title: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Original Article Author: @0x_Arcana

Translation: Peggy, BlockBeats

編集者注:世界の金融システムが徐々にデジタル化される過程で、stablecoinは静かに否定できない力となっています。彼らは銀行、マネーマーケットファンド、伝統的な決済システムに属していませんが、ドルの流れを再構築し、金融政策の伝達メカニズムに挑戦し、「金融秩序」についての深い議論を引き起こしています。

本稿は「narrow banking(ナローバンキング)」の歴史的進化から始まり、stablecoinがどのようにオンチェーンでこのモデルを再現し、「流動性ブラックホール効果」を通じて米国債市場および世界の金融流動性に影響を与えているかを掘り下げます。政策規制がまだ完全に明確化されていない状況下で、stablecoinの非循環的な拡大、システミックリスク、マクロへの影響が金融界で避けて通れない新たなテーマとなっています。

以下は原文記事です:

Stablecoinが「ナローバンキング」を復活させる

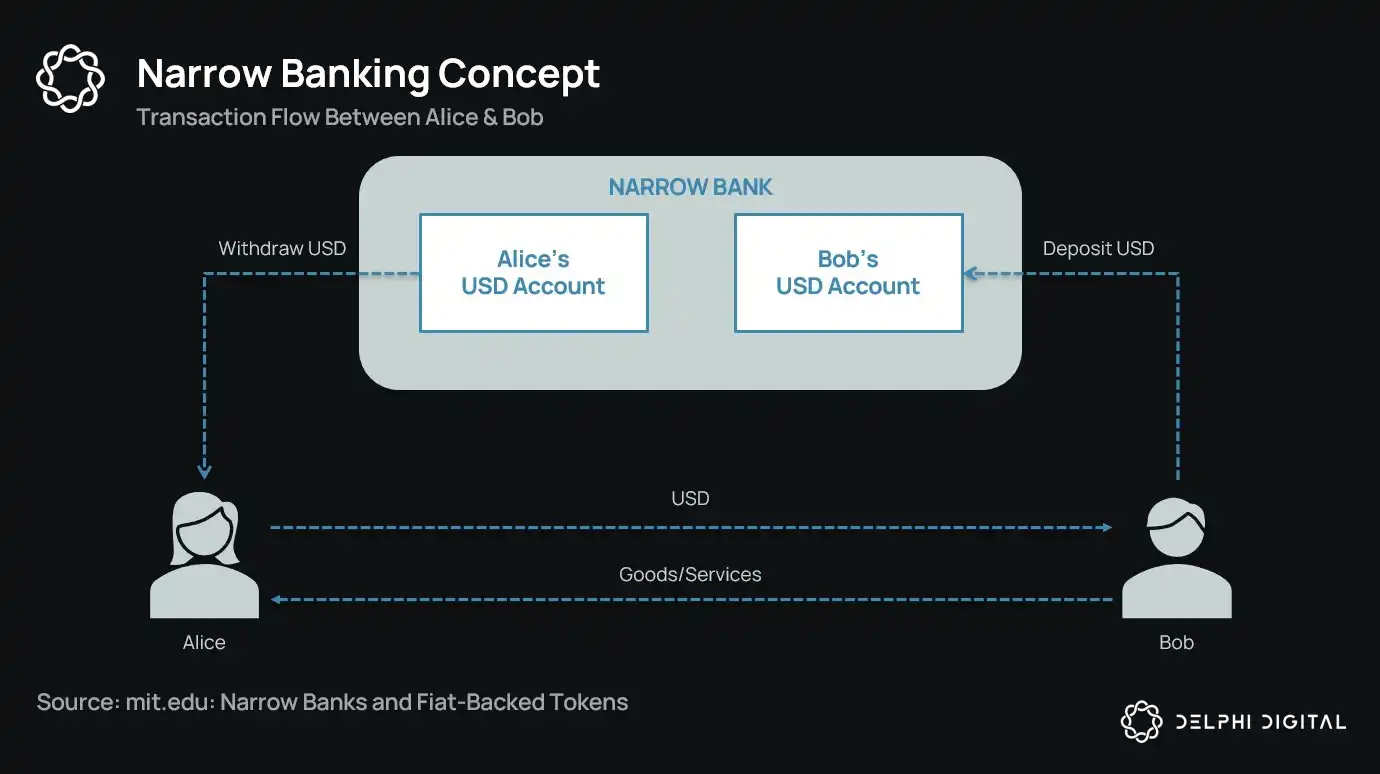

100年以上にわたり、通貨改革者たちは「ナローバンキング」のさまざまな概念を提案し続けてきました。すなわち、通貨を発行するが信用供与は行わない金融機関です。1930年代のシカゴプランから現代のThe Narrow Bank(TNB)提案まで、その核心は、通貨発行者に安全で流動性の高い資産(国債など)のみを保有させることで、取り付け騒ぎやシステミックリスクを防ぐことにあります。

しかし、規制当局は常にナローバンキングの実施を拒否してきました。

なぜでしょうか?理論的には安全であっても、ナローバンクは現代銀行システムの核心である信用創造メカニズムを崩壊させるからです。商業銀行から預金を吸い上げ、リスクフリーの担保を溜め込み、短期負債と生産的な貸付のつながりを断ち切ってしまいます。

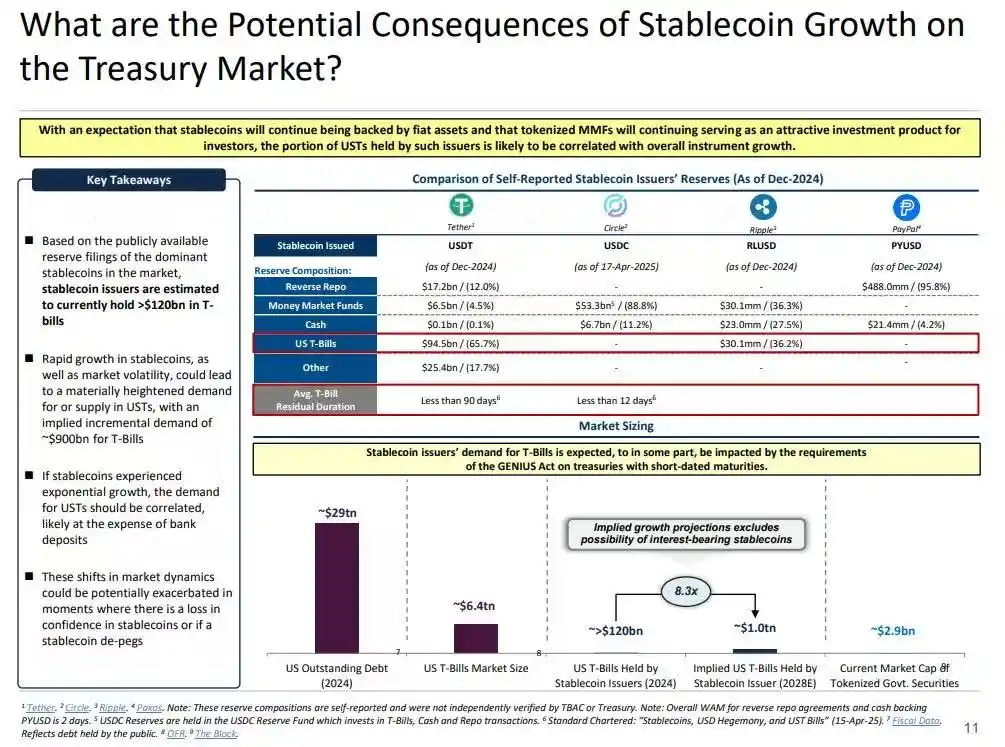

皮肉なことに、現在の暗号資産業界は、法定通貨担保型stablecoinという形でナローバンキングモデルを「復活」させました。stablecoinの行動はナローバンクの負債とほぼ完全に一致しています:完全な担保、即時償還可能、主に米国債によって裏付けられています。

大恐慌時代、一連の銀行破綻を受けて、シカゴ学派の経済学者たちは「通貨創造を信用リスクから完全に分離する」というアイデアを提案しました。1933年の「シカゴプラン」では、銀行は要求払預金に対して100%の準備を保有しなければならず、貸付は定期預金または株式からのみ行え、預金を決済に使うことはできませんでした。

この概念の本来の意図は、取り付け騒ぎを排除し、金融システムの不安定性を減らすことでした。銀行が預金を貸し出せなければ、流動性のミスマッチで破綻することはありません。

近年、この考え方は「ナローバンク」という形で再浮上しています。ナローバンクは預金を受け入れますが、投資先は安全な短期国債や連邦準備銀行の準備金などに限定されます。最近の例としては、The Narrow Bank(TNB)が2018年に連邦準備銀行の超過準備金利(IOER)へのアクセスを申請しましたが、却下されました。連邦準備銀行は、TNBがリスクフリーで高利回りの預金代替となり、「金融政策の伝達メカニズムを弱める」ことを懸念しました。

規制当局は、ナローバンクが成功すれば、伝統的な銀行から預金を吸い上げ、安全な担保を溜め込むことで商業銀行システムを弱体化させるのではないかと本気で懸念しています。要するに、ナローバンクは通貨のようなインストゥルメントを作り出しますが、信用仲介機能をサポートしません。

私個人の「陰謀論」的見解では、現代の銀行システムは本質的にレバレッジをかけた幻想であり、誰も「出口を探そう」としないことを前提に成り立っています。そしてナローバンクはそのモデルを脅かします。しかし、よく考えてみると、それは陰謀というよりも、既存システムの脆弱性を露呈しているだけです。

中央銀行は直接マネーを印刷するのではなく、商業銀行を通じて間接的に規制します:貸付を促進または制限し、危機時には支援し、準備金を注入してソブリン債の流動性を維持します。その見返りとして、商業銀行は無償の流動性、規制上の寛容、危機時の暗黙の救済コミットメントを受け取ります。この構造の中で、伝統的な商業銀行は中立的な市場参加者ではなく、国家の経済介入のツールとなっています。

今、「レバレッジは要らない。政府債や連邦準備銀行の準備金で1:1裏付けされた安全な通貨をユーザーに提供したい」と言う銀行が現れたらどうでしょうか。それは既存の部分準備銀行モデルを時代遅れにし、現行システムに直接挑戦することになります。

連邦準備銀行がTNBのマスターアカウント申請を却下したのは、この脅威の現れです。問題はTNBが失敗することではなく、むしろ成功するかもしれないことです。もし常に流動性があり、信用リスクがなく、なおかつ利息も得られる通貨を持てるなら、なぜ人々は伝統的な銀行にお金を預けるのでしょうか?

ここでstablecoinの登場です。

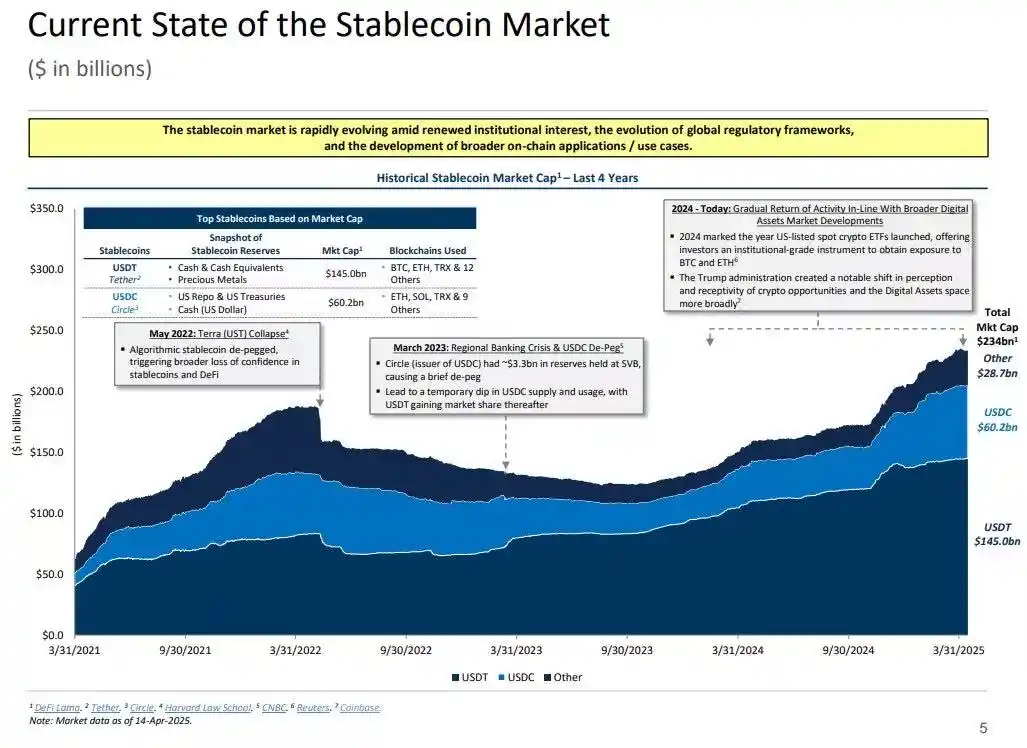

法定通貨担保型stablecoinは、ナローバンクモデルをほぼ再現しています:米ドルと交換可能なデジタル負債を発行し、オフチェーンの安全で流動性の高い準備金で1:1裏付けられています。ナローバンクと同様に、stablecoin発行者は準備金を貸付に使いません。Tetherのような発行者は現在ユーザーに利息を支払っていませんが、それは本稿の範囲外です。本稿は、stablecoinが現代の通貨構造で果たす役割に焦点を当てます。

資産はリスクフリー、負債は即時償還可能、法定通貨の特徴を持ちます。信用創造も満期ミスマッチもレバレッジもありません。

ナローバンクは規制当局によって芽の段階で「絞殺」されましたが、stablecoinは同様の制限に直面していません。多くのstablecoin発行者は伝統的な銀行システムの外で運営されており、特に高インフレ国や新興市場ではstablecoinへの需要が高まっています。これらの地域はしばしばUSD銀行サービスへのアクセスに苦労しています。

この観点から、stablecoinは「デジタルネイティブなユーロドル」として進化し、米国の銀行システム外で流通しています。

しかし、これにより重要な疑問が生じます:stablecoinが十分な量の米国債を吸収した場合、システム全体の流動性にどのような影響を与えるのでしょうか?

流動性ブラックホール論

stablecoinの規模が拡大するにつれ、彼らはますます世界的な流動性の「孤島」となりつつあります:USD流入を吸収し、安全な担保を閉じたループでロックし、伝統的な金融サイクルに再投入できません。

これにより、米国債市場に「流動性ブラックホール」が生じる可能性があります。大量の米国債がstablecoinシステムに吸収され、伝統的な銀行間市場で流通できなくなり、金融システム全体の流動性供給に影響を与えます。

stablecoin発行者は短期米国債の長期的な純買い手です。stablecoin発行の1ドルごとに、バランスシート上に同等の資産担保(通常は国債やリバースレポポジション)が必要です。しかし、伝統的な銀行と異なり、stablecoin発行者はこれらの国債を貸付やリスク資産へのシフトのために売却しません。

stablecoinが流通し続ける限り、その準備金は継続的に保有されなければなりません。償還はユーザーがstablecoinシステムから退出する時のみ発生しますが、オンチェーンユーザーは通常、異なるトークン間でスワップしたり、stablecoinを長期的な現金同等物として使用するため、これは非常に稀です。

これにより、stablecoin発行者は一方向の流動性「ブラックホール」となります:国債を吸収しますが、ほとんど放出しません。これらの国債がカストディ準備口座にロックされると、伝統的な担保ループから外れ、再担保もリポ市場での利用もできず、実質的に通貨流通システムから除外されます。

これにより「滅菌効果(Sterilization Effect)」が生じます。連邦準備銀行の量的引き締め(QT)が高品質担保を除去することで流動性を引き締めるのと同様に、stablecoinも同じことをしていますが、政策協調やマクロ経済目標なしに行われています。

さらに潜在的に破壊的なのは、いわゆる「シャドー量的引き締め(Shadow QT)」と継続的なフィードバックループの概念です。これは非循環的で、マクロ経済状況に応じて調整されることはなく、stablecoin需要の増加に応じて拡大します。さらに、多くのstablecoin準備金が米国外の透明性の低い法域で保有されているため、規制の可視性や協調の課題が高まります。

さらに悪いことに、このメカニズムは特定の状況下で循環的(プロサイクリック)になる可能性があります。市場のリスク回避感情が高まると、オンチェーンUSDへの需要が増加し、stablecoin発行が増え、市場からさらに多くの米国債が引き上げられます。これは市場が最も流動性を必要とする時期にブラックホール効果を強化します。

stablecoinの規模はまだ連邦準備銀行の量的引き締め(QT)と比べてはるかに小さいですが、そのメカニズムは非常に似ており、マクロへの影響も驚くほど類似しています:市場で流通する国債の減少、流動性の引き締め、金利上昇圧力です。

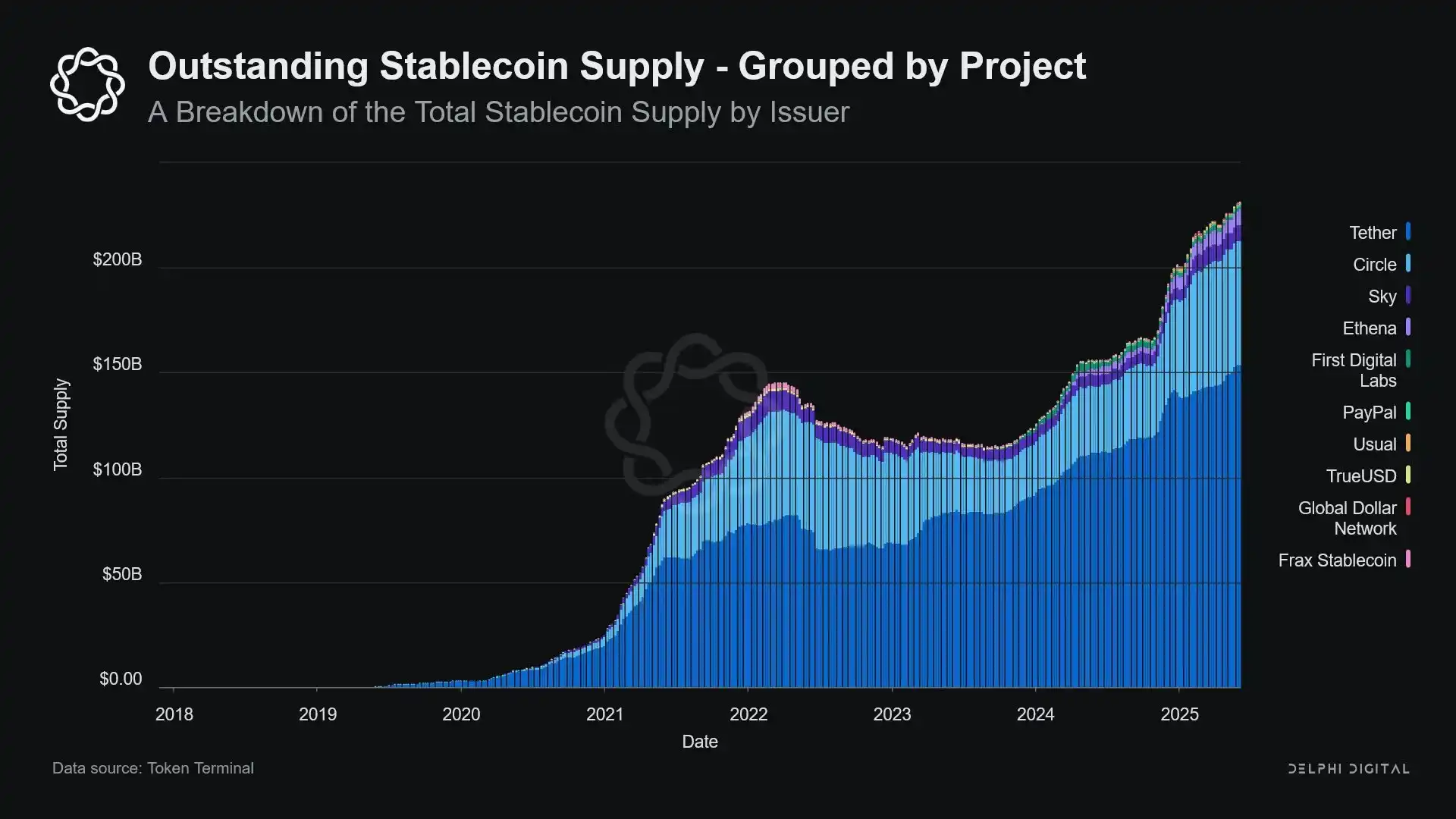

さらに、この成長トレンドは減速の兆しを見せておらず、むしろ過去数年で大幅に加速しています。

政策的緊張とシステミックリスク

stablecoinは独特な岐路に立っています:銀行でもマネーマーケットファンドでもなく、従来の意味での決済サービスプロバイダーでもありません。このアイデンティティの曖昧さが政策立案者に構造的な緊張をもたらしています:規制の観点からはシステミックリスクと見なすには小さすぎ、単純に禁止するには重要すぎ、便利すぎてリスクが高すぎるため、無規制で自由に発展させることもできません。

伝統的な銀行の重要な機能の一つは、金融政策を実体経済に伝達することです。連邦準備銀行が金利を引き上げると、銀行は信用を引き締め、預金金利を調整し、信用条件を変更します。しかし、stablecoin発行者は貸付を行わないため、金利変動を広範な信用市場に伝達できません。その代わりに、高利回りの米国債を吸収し、信用や投資商品を提供せず、多くのstablecoinは保有者に利息すら支払いません。

連邦準備銀行がThe Narrow Bank(TNB)のマスターアカウントアクセスを拒否したのは、信用リスク懸念ではなく、金融仲介排除への恐れからです。リスクフリーの銀行が準備金で裏付けられた利息付き口座を提供すれば、商業銀行から大量の資金が流出し、銀行システムが混乱し、信用スペースが圧迫され、「流動性が滅菌された金庫」に金融権力が集中する可能性があります。

stablecoinがもたらすシステミックリスクも同様です——ただし今回は連邦準備銀行へのアクセスすら必要ありません。

さらに、金融仲介排除だけがリスクではありません。stablecoinが利回りを提供しなくても、「取り付け騒ぎリスク」は依然として存在します:準備金の質や規制姿勢への市場の信頼が失われれば、大規模な償還パニックが発生する可能性があります。このようなシナリオでは、発行者は市場圧力の下で国債を売却せざるを得なくなり、2008年のマネーマーケットファンド危機や2022年の英国LDI危機と同様の事態が起こり得ます。

銀行と異なり、stablecoin発行者には「最後の貸し手」がいません。そのシャドーバンキング的性質により、急速にシステミックな役割に成長する一方、同じく急速に崩壊する可能性もあります。

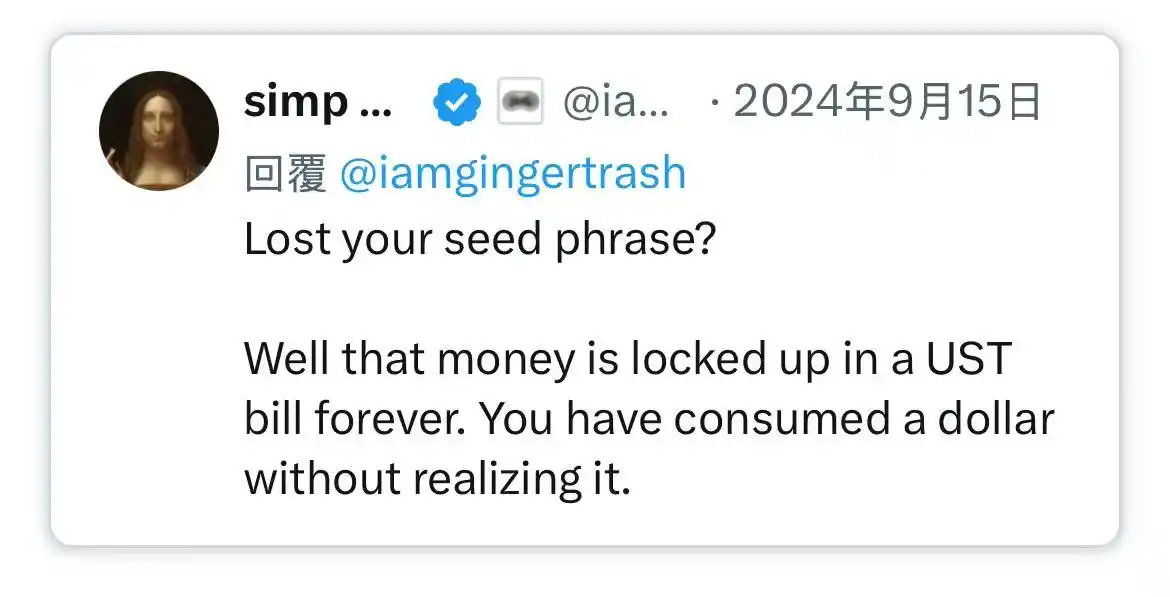

しかし、Bitcoinのように、「シードフレーズの喪失」という少数のケースも存在します。stablecoinの文脈では、これは一部の資金が米国債に永久にロックされ、償還できず、実質的に流動性ブラックホールとなることを意味します。

stablecoinの発行は当初、暗号資産取引所の周辺的な金融商品に過ぎませんでしたが、今やドル流動性の主要な経路となり、取引所、DeFiプロトコル、さらには国際送金やグローバルビジネス決済にまで広がっています。stablecoinはもはやインフラの周縁ではなく、銀行システム外でドル取引を行うための基盤アーキテクチャとなりつつあります。

彼らの成長は、安全な資産をコールドストレージ準備金にロックすることで「担保を滅菌」することを伴います。これは中央銀行の管理外でのオフバランスシート収縮——「アンビエントQT(量的引き締め)」です。

政策立案者や伝統的な銀行システムが旧秩序の維持に努めている間に、stablecoinは静かにその秩序を再構築し始めています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

革命的なaPrioriとChainlinkのパートナーシップがシームレスなクロスチェーントレーディングを実現

革新的なSportsFiプラットフォームGolfN、主要ブランドとの提携でグローバル展開を加速

米国CPIが予想外の結果、ハト派に転機が訪れるか?