Messari:Perp DEXで米国株を取引、次の新たなブルーオーシャン

しかし、現在のデータによれば、短期間でこの分野においてブレークスルーを実現するのは難しいことが示されています。

原文タイトル:Equity Perps: Tall Orders and Slow Beginnings

原文著者:Sam,Messari 研究員

原文翻訳:TechFlow

重要なインサイト:

株式パーペチュアル契約は依然として高いポテンシャルを持ちながらも、まだ検証されていない分野であり、オンチェーン市場での魅力は限定的です。主な理由は、ターゲット層のミスマッチ、需要の低迷、そしてより人気のある代替商品(0DTEオプションなど)の存在です。

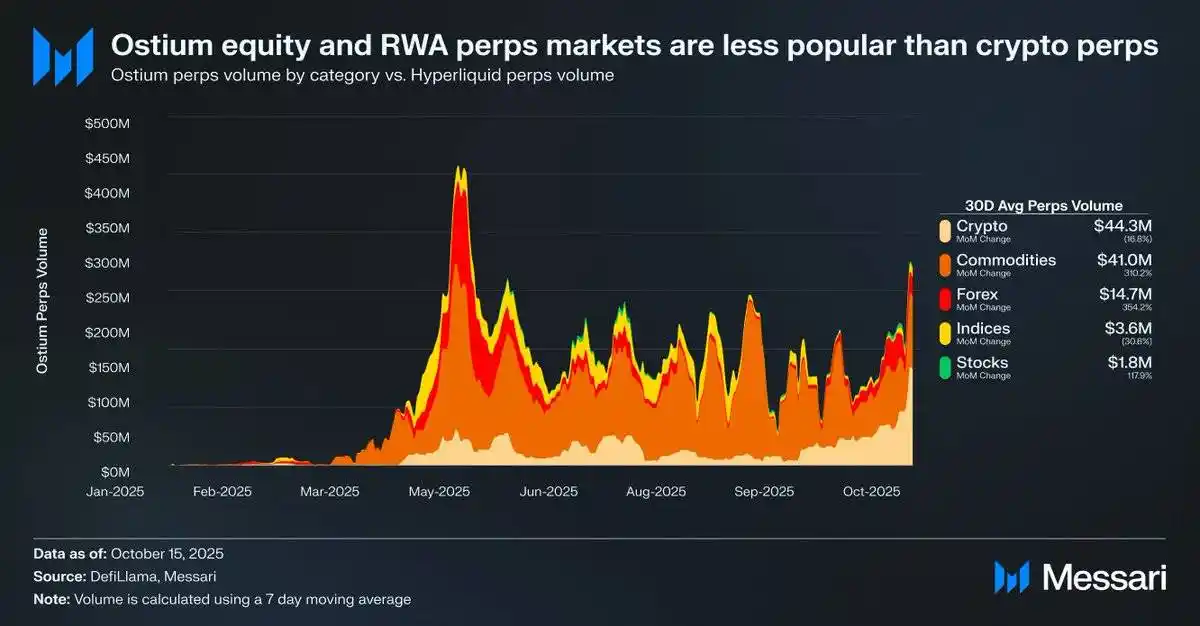

例えば、Ostiumプラットフォームの株式パーペチュアル契約の日次平均取引量は180万ドルに過ぎませんが、暗号資産パーペチュアル契約の取引量は4,430万ドルに達しており、市場需要の弱さが示されています。

これは、インフラや規制の制約により、市場需要が完全に解放されていない可能性を示唆しています。Hyperliquidの最近のHIP-3アップグレードは、株式パーペチュアル契約に最良の機会を提供しますが、採用プロセスは段階的になると予想されます。

出典:Messari (@0xCryptoSam)

株式パーペチュアル契約は、オンチェーン市場における次なるブルーオーシャンと見なされていますが、現時点のデータは短期的なブレイクスルーが難しいことを示しています。Ostiumはリアルワールドアセット(RWAs)に特化したパーペチュアル契約の分散型取引所であり、その株式パーペチュアル契約の日次平均取引量は180万ドル、暗号資産パーペチュアル契約の取引量は4,430万ドルに達しています。これは需要の低迷を反映しています。

この採用ギャップの主な原因はターゲット層のミスマッチです。オンチェーントレーダーは株式にあまり関心がなく、オフチェーンプラットフォーム(Robinhoodなど)のトレーダーは株式やオプションを簡単に取引できますが、パーペチュアル契約は取引できません。国際的な投資家は潜在的なターゲット層となり得ますが、彼らは米国株式市場に直接アクセスできません。しかし、これらの投資家は株主権利を得るために株式を直接保有することを好み、資金手数料や清算リスクを回避したいと考える傾向があります。

トークンと比較して、株式の相互運用性の課題は少なく、トークンは合成パッケージ化の利便性から恩恵を受けています。一般投資家にとって、グローバル市場のほぼすべての株式は検索バーの個別株コードで抽象化されています。そのため、パーペチュアル契約が株式にパーミッションレス性や検閲耐性を付与したとしても、一般的な株式投資家はそれを知らないか、興味を持っていません。

出典:fow

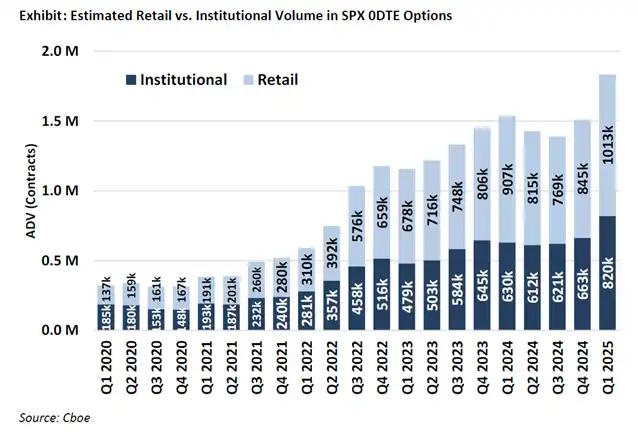

株式パーペチュアル契約の最も有望なユーザーはリテールオプショントレーダー(Robinhoodプラットフォームで0DTE取引の50%-60%を牽引)です。しかし、銀行サービスに依存する伝統的な取引所は、法的明確性がある場合にのみ株式パーペチュアル契約を採用します。米国商品先物取引委員会(CFTC)はBTCとETHのパーペチュアル契約取引を承認していますが、これらは証券ではないと認定されています。パーペチュアル契約はオプションよりも直感的ですが、リテールの採用経路は法的明確性と密接に関連しているため、株式パーペチュアル契約の普及は予想よりも遅くなる可能性があります。

出典:@Kaleb0x

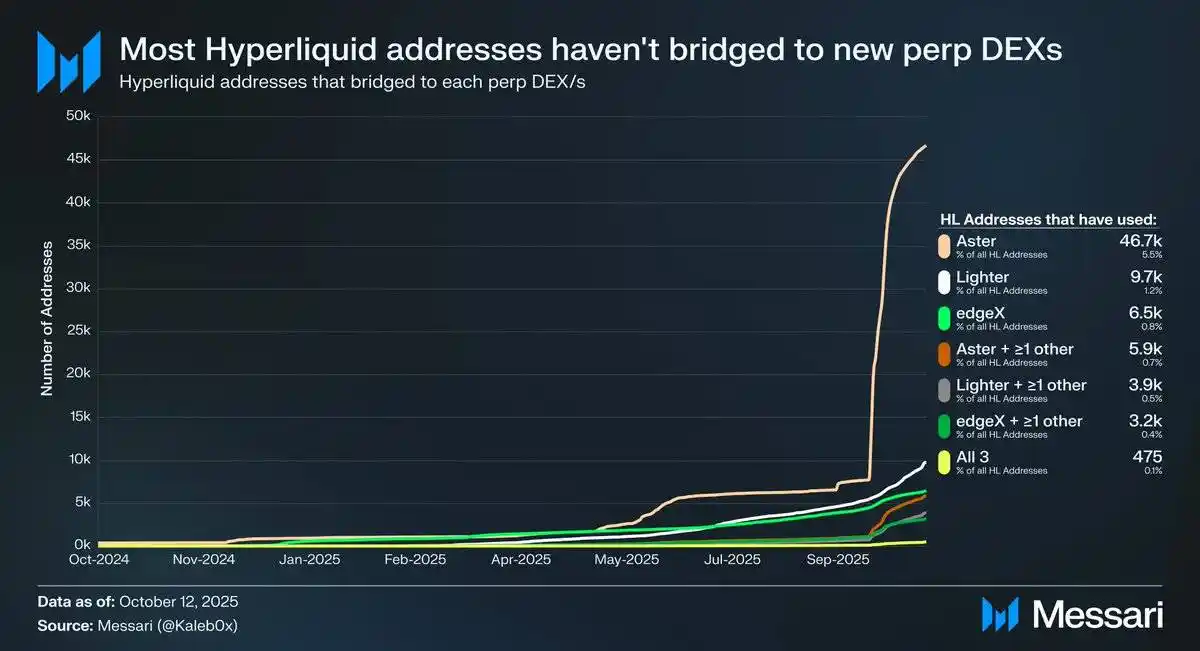

HyperliquidのHIP-3アップグレードを背景に、株式パーペチュアル契約の今後の発展方向を考察します。HIP-3はパーミッションレスなパーペチュアル契約市場を導入しましたが、データによると、Hyperliquidアドレスの10%未満がAster、Lighter、edgeXにブリッジしており、複数のパーペチュアル契約分散型取引所(DEX)を選択したユーザーはさらに少数です。これはHyperliquidの資金が粘着性と高品質を持っていることを示しています。このデータに基づき、株式パーペチュアル契約の将来を2つの観点から予測できます:

Hyperliquidユーザーはプラットフォームに忠実であり、資産リストや機能に関係なく、他のパーペチュアル契約DEXよりもHyperliquidを選択する傾向があります。

Hyperliquidユーザーは現在のパーペチュアル契約市場のプロダクトに満足しています。

私はこの2つの見方の両方に理があると考えています。Hyperliquidユーザーはインセンティブがあっても大規模な資金移動を行っていないことから、Hyperliquidへの忠誠心があると考えられます。しかし、Hyperliquid上の取引量や未決済建玉(open interest)の大部分が主流資産に集中していることから、他のパーペチュアル契約DEXと同様に、現時点ではHyperliquidユーザーが市場の多様性を重視しているか、また株式パーペチュアル契約が一般ユーザー(特にHyperliquidの70%の未決済建玉を保有する大口ユーザー)にとって魅力的かどうかは判断が難しいです。

さらに、これらのトレーダーは伝統的な取引プラットフォームや証券会社にも口座を持っている可能性があり、これがHyperliquid上の株式パーペチュアル契約の潜在的な市場規模をさらに制限しています。

注意すべきは、株式パーペチュアル契約がHyperliquidにもたらすのは新たな未決済建玉や取引量ではなく、既存の取引フローを分散させる可能性があるという点です。

Ostium(年間パーペチュアル契約取引量220億ドル)や株式トークンパッケージツール(xStocksなど、現物取引量2.79億ドル)はまだ爆発的な成長を実現していませんが、これは潜在的な需要の欠如ではなく、インフラの制約を反映している可能性があります。このパターンはパーペチュアル契約初期の成長軌道と似ています。GMXはオンチェーンパーペチュアル契約市場の需要が存在することを証明しましたが、当時のインフラは継続的な取引量を支えることができませんでした。Hyperliquidはこのボトルネックを解消し、潜在需要を解放しました。同じ論理で、株式パーペチュアル契約はHIP-3が必要なパフォーマンスと流動性を提供した後、Hyperliquidで最初のスケーラブルなプロダクトマーケットフィットを見つける可能性があります。現時点のデータではこの結果を確認できませんが、この先例は注目に値します。

0DTEオプションと比較しても、株式パーペチュアル契約の長期的なポテンシャルは依然として明らかです。Trade[XYZ]のようなプロジェクトは、規制アービトラージを活用し、伝統的な取引所が市場に参入する前に初期ユーザー基盤を構築できます。しかし、真の課題はオフチェーンのリテールトレーダーを惹きつけることであり、これは暗号資産アプリケーションにとって常に困難なことです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

4年ごとのBitcoinサイクルの終焉?Cathie Woodがその理由を知っている

Cardano価格予測:主要なADA支持者がXRPに乗り換え – 彼がすべてを変えた理由とは?

著名なアナリストであ��るAngry Crypto Showは、コンテンツ制作から長期間離れていたことが、自身の暗号資産業界での将来について再考するきっかけになったと明かしました。

Terra創設者のDo Kwon、400億ドル詐欺で懲役15年

Terraの創設者Do Kwonが、400億ドル規模のTerra/Luna崩壊により懲役15年の判決を受けた。