Boros:DeFi、CeFi、TradFiを飲み込み、Pendleの次なる100倍成長エンジンを解き放つ

Boros 1.0バージョンのリリース、リファラルプログラムの開始、そしてさらなるマーケットの展開により、Borosによるイールド世界の「捕食」が、ファンディングレートを通じて正式に始まったのかもしれません。

最も革新的なDeFiプロトコルを選ぶとしたら、あなたは誰を推薦しますか?

Pendleは間違いなくそのリストに名を連ねるでしょう。

2021年、Pendleは「金利スワップ」市場に焦点を当てた最初のDeFiプロトコルとして、単独で数十億ドル規模のイールド取引市場を切り開き、イールド取引分野の絶対的リーダーとなりました。

そして2025年8月、Pendleの「先駆者精神」による革新の核が再び継承され、Borosをローンチし、「ファンディングレート」というオンチェーンイールドの盲点を開拓、DeFiの世界に初めてファンディングレートの取引・ヘッジ・アービトラージの手段をもたらし、再び世論の議論と資金参加の熱潮を巻き起こしました。

Pendleの最新データによると、現時点でBorosはローンチから2ヶ月で累計名目取引量が9.5億ドルを超え、未決済契約規模が6110万ドルを超え、ユーザー数は11,000人を突破、年率収入は73万ドルを超えています。

わずか1ヶ月で、多くのプロジェクトが数年かけて達成する成果に到達し、同時に多くの参加者が「Borosのイールドスペースを使いこなせば、Memeよりもはるかに高い利益を得られる」と興奮を表明しています。

では、Borosとは何か?どうやって使うのか?今後の計画は?

多くの人が気づいているように、Borosのブランドビジュアルにはしばしば万物を飲み込む巨大なクジラが登場します。また、「Boros」という言葉は古代ギリシャ語で「飲み込む」という意味も持ちます。Boros 1.0バージョンのリリース、リファラルプログラムの開始、さらなるマーケットの展開により、Borosによるイールド世界の「捕食」がファンディングレートを通じて正式に始まったのかもしれません。

構造化金利デリバティブプラットフォームとして、Borosは現段階でファンディングレートにフォーカスし、ファンディングレートを取引可能な標準化資産へと転換することを目指しています。

ほとんどの契約ユーザーにとってファンディングレートは馴染み深いものでしょう。それは契約市場の「見えざる大きな手」のように、パーペチュアル契約価格と現物価格のバランスを取っています。その具体的な運用ロジックは簡単に以下のように理解できます:

-

ファンディングレートがプラスの場合、多くの人が価格上昇を予想しており、ロングが強く、契約価格が現物価格を上回ります。ロングはショートにファンディングレートを支払い、市場の過度な楽観を抑制します。

-

ファンディングレートがマイナスの場合、多くの人が価格下落を予想しており、ショートが強く、契約価格が現物価格を下回ります。ショートはロングにファンディングレートを支払い、市場の過度な悲観を抑制します。

多空の力のバランスを取る鍵として、ファンディングレートは市場センチメントを反映する重要な指標でもあります。

Borosが登場する以前、トレーダーはファンディングレートによる市場調整を受動的に受け入れており、ファンディングレート自体が独立して取引可能な資産になるとは思いもしませんでした。

では、なぜBorosはファンディングレートを選び、プロダクトの評判を築く第一歩としたのでしょうか?

大規模・高ボラティリティ・高収益、これらファンディングレート特有の特性こそが、Pendleがその大きな可能性を見出した根本理由です。

- 大規模:

契約市場の規模はすでに現物を大きく上回っており、契約市場が稼働すればファンディングレートは絶え間なく生まれます。

CoinGlassのレポートによると、2025年第2四半期のパーペチュアル契約総取引量は12兆ドル、1日平均取引量は1,300億ドルに達しています。多くの取引所の0.01%/8時間の決済ルールに基づけば、1日あたりのファンディングレート市場規模は簡単に1,000万ドルを超え、極端な相場では1億ドルを超えることもあります。

この巨大かつ安定した市場をより有効に活用できれば、次なる大型金融イノベーションが生まれることは間違いありません。

- 高ボラティリティ:

現物市場ではトークンの大幅な値動きが一日の話題となりますが、ファンディングレート市場ではそれが日常です。

例えば:Coinmarketcapのデータによると、2025年9月8日、MYX Finance(MYX)は168.00%を超える上昇で暗号資産時価総額トップ100の値上がり率1位となり、瞬く間に話題となりました。多空の攻防の中、ファンディングレート自体も絶えず変動し、特に多くのアルトコインではファンディングレートの変動幅が4〜5倍、あるいはそれ以上になることもあります。$TRUMPを例に挙げると、ロングポジションを維持するために年率20,000%ものファンディングレートを支払ったトレーダーもいます。

この荒々しいファンディングレートを手なずけることで、ユーザーはより良い取引戦略を立てられるだけでなく、巨大な収益機会も潜んでいます。

- 高収益:

コアロジックは「ボラティリティが収益機会を生む」ということです。

ボラティリティがあるからこそ、安く買って高く売る余地が生まれます。高ボラティリティのファンディングレート市場は、ユーザーが収益機会を捉える重要な手段にもなります。

では、ファンディングレートをどのように標準化資産へと転換し、取引・収益・ヘッジ・アービトラージなどの戦略を実現するかは、プロダクト設計の力量が問われる大きなチャレンジです。

ファンディングレートの将来の上下に賭ける、Borosはどう実現する?

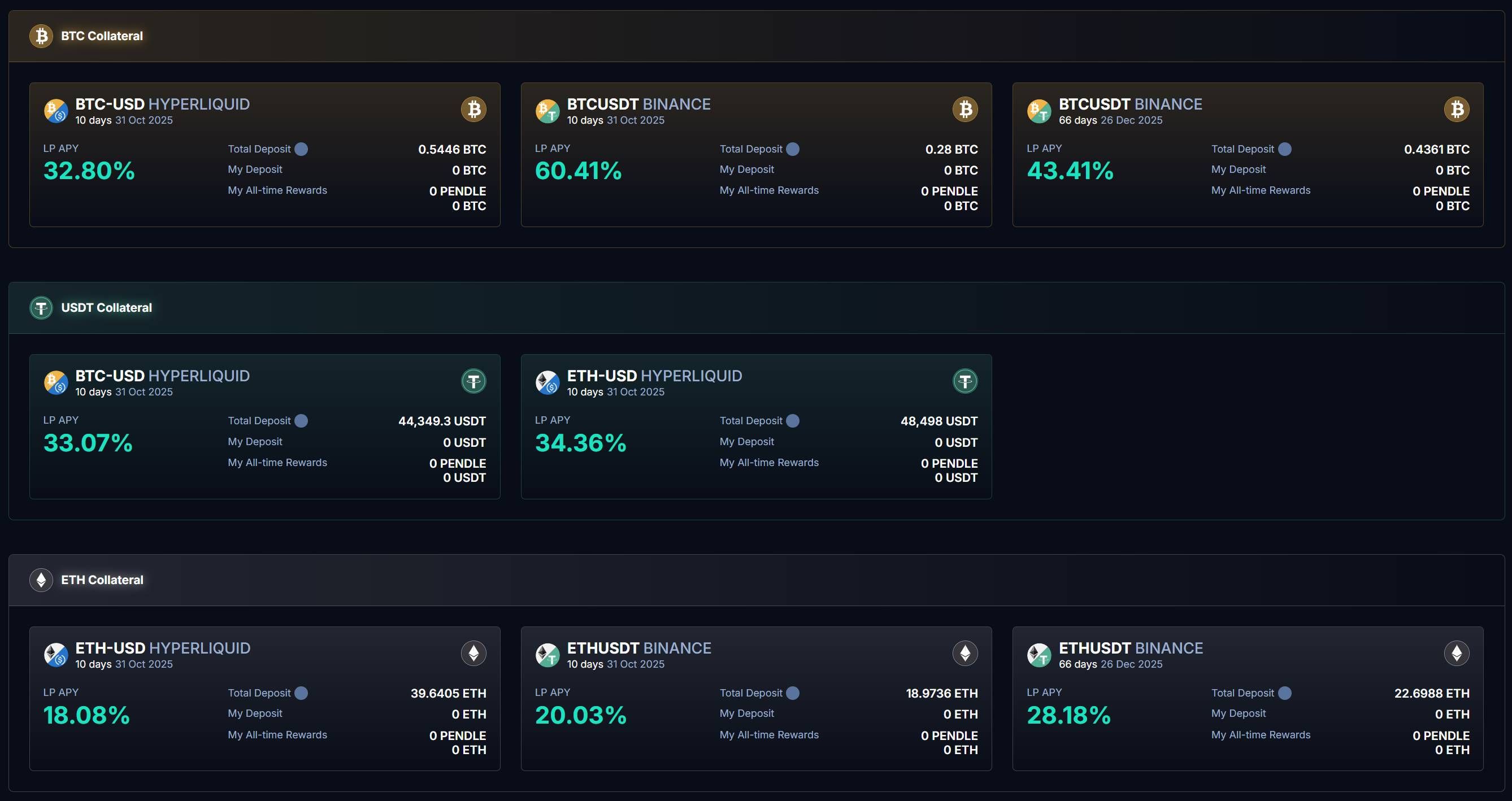

Borosのページに入ると、現在BorosはBinance、HyperliquidのBTC、ETH、USDTなど複数のマーケットをローンチしています:

前述の通り、ファンディングレートは市場センチメントを反映する重要な指標です。言い換えれば、市場センチメントを正確に感じ取ることができれば、Borosのファンディングレート取引で利益を得ることができます。

では、この市場予測をどのように実際の収益に変えるのでしょうか?

Borosのコアは、市場の現在のファンディングレートを固定し、それを基準にユーザーにベット方法を提供することです。将来のレートが上昇すればロングが利益を得、下落すればショートが利益を得ます。

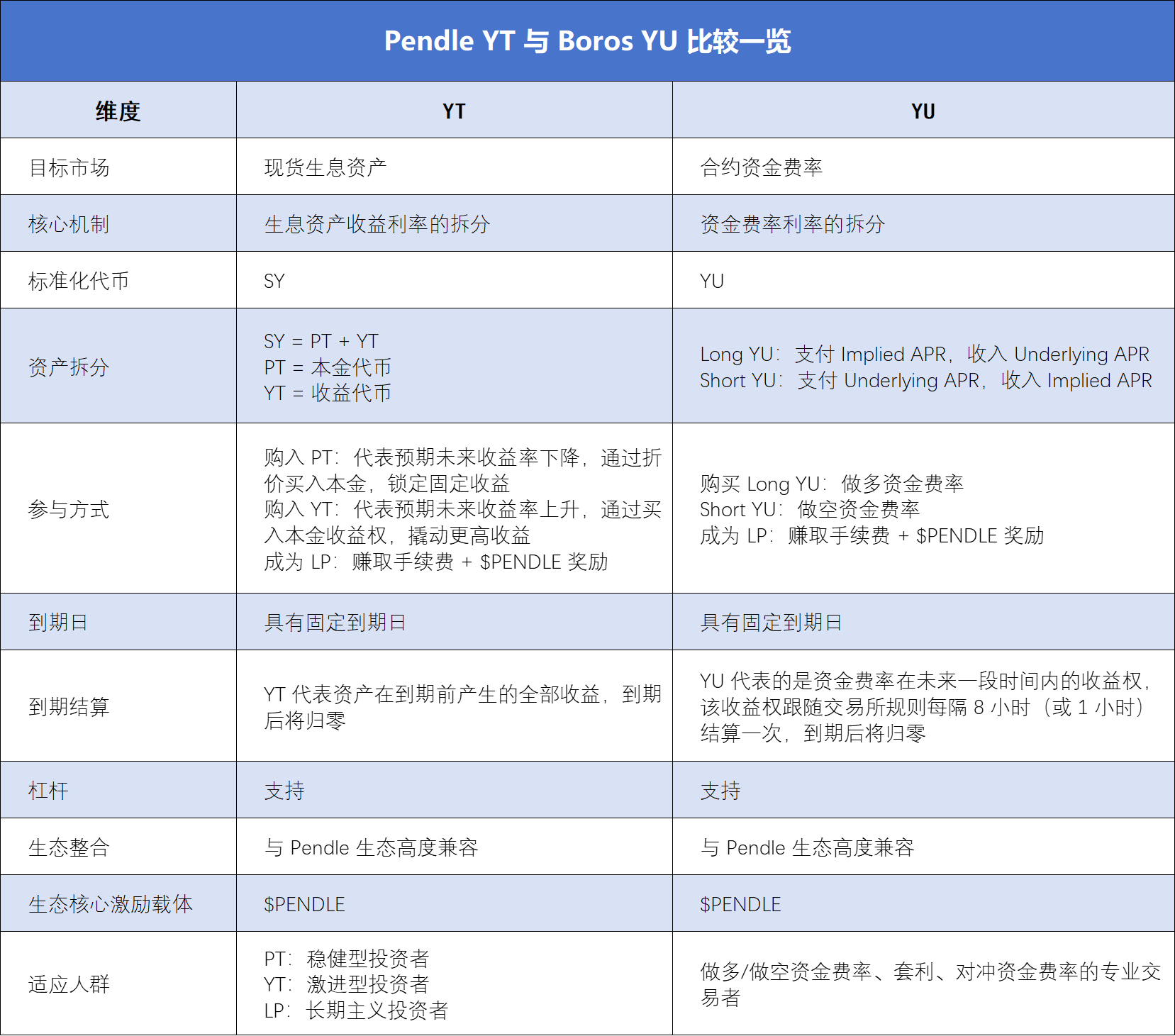

これらはすべてYUによって実現されます。

ユーザーはウォレットを接続して入金し、担保を預けてYUを購入できます。

YUはファンディングレートを標準化資産に転換するコア手段であり、ファンディングレートの将来一定期間の収益権を表します。同時に、YUはファンディングレートを定量化した最小取引単位でもあり、「BTCUSDT Binance」を例にすると、ユーザーが1 YU BTCUSDT Binanceを購入すると、それはBinance BTCUSDT上の1BTCポジションのファンディングレート収益を意味します。

収益=収入-コストであることはご存知でしょう。YUの収益計算には、Implied APR、Fixed APR、Underlying APRという3つのコアデータが不可欠です。

YUを購入することはポジションを建てることと同じで、建てる際には2つのコストが発生します:

一方で、Implied APRは建てる際にロックされる金利で、YUの価格と見なせます。満期までの固定年率であり、Implied APRは将来の市場ファンディングレート変動の基準となります。つまり、将来一定期間のファンディングレートの固定年率を表します。

もう一方で、建てる際の取引には手数料が必要で、この費用とImplied APRを合わせてFixed APR、すなわち建てるコストとなります。

コストが明確になったら、次は収入を計算します。

YUによってファンディングレートを固定し、外部取引所の実際のファンディングレートはUnderlying APRで表されます。

YUを購入する際、ファンディングレートのロング/ショートを実現する2つの選択肢があります:

-

Long YU(ファンディングレートのロング)を購入:満期日までにImplied APRを支払い、Underlying APRを収入とする

-

Short YU(ファンディングレートのショート)を購入:満期日までにUnderlying APRを支払い、Implied APRを収入とする

この時、収益は収入からコストを引いた差額、すなわちFixed APRとUnderlying APRの差額となります。

-

Fixed APR < Underlying APRの場合、市場の変動金利が固定金利を上回る時、Long YUユーザーが利益を得る

-

Fixed APR > Underlying APRの場合、市場の変動金利が固定金利を上回る時、Short YUユーザーが利益を得る

これにより:

-

ファンディングレートのロング:Long YUを購入

-

ファンディングレートのショート:Short YUを購入

収益の決済に関しては、Borosはパーペチュアル契約取引プラットフォームの決済サイクルに同期しています。

現在ローンチされているBTCUSDT Binanceプロダクトを例にすると、Binanceのファンディングレートは8時間ごとに決済され、BorosのBTCUSDT Binance取引ペアも8時間ごとに同期して決済されます。

各決済時に、BorosはFixed APRとUnderlying APRの差額を計算して決済します:

-

Fixed APR < Underlying APRの場合:Short YUの担保を差し引き、利益をLong YUユーザーに支払う。

-

Fixed APR > Underlying APRの場合:Long YUの担保を差し引き、利益をShort YUユーザーに支払う。

YUはファンディングレートの将来一定期間の収益権を表し、この収益権は取引所のルールに従い8時間(または1時間)ごとに決済されます。つまり、YUの価値は各決済ごとに減少し、最終的に満期後はレート予測が不要となり、YUは役目を終えてゼロになります。

もちろん、より大きな収益スペースを狙うために、**Borosは最大3倍のレバレッジツールも提供しており、**ユーザーはより少ない担保でより大きなポジションを開設できますが、高レバレッジにはより大きな清算リスクも伴うため、ユーザーは定期的にヘルスファクターを監視し、担保を適時調整して清算を回避する必要があります。

Pendle YTルールに詳しい多くの方にとって、確かにYTとYUには多くの共通点があり、ユーザーがYUを理解する助けになりますが、両者には本質的な違いもあります。下記の表でより明確な認識を持つことができます:

ヘッジからアービトラージへ:Borosはトレーダーのコスト削減・効率化ツールに

このファンディングレートのロング・ショートの仕組みに基づき、Borosはローンチ以来、多くの契約トレーダー、機関、プロDeFiユーザーによる自発的な議論を呼び、Borosの実際の様々なシーンでの活用が積極的に模索されています。

最も直接的な参加方法は、YUを購入してファンディングレートの上下にベットすることです:

Long YUとShort YUの選択で、固定金利と変動金利の差額による収益を得ます。2025年9月12日、BorosはHyperliquidファンディングレート取引市場をローンチし、Binanceと比較してHyperliquidのファンディングレートはボラティリティが高く、ユーザーにより強い上下の駆け引きの楽しさをもたらしました。

**長期ポジション保有者にとって、Borosのより大きな活用法は高ボラティリティ環境下でのファンディングレートヘッジです:**BorosでCEXパーペチュアルポジションと逆のレート戦略を取ることで、変動金利のリスクを相殺し、コスト/収益を固定値にロックできます。

例えば、ユーザーがCEXでパーペチュアルロングポジションを保有し、変動金利を支払いながら、BorosでLong YUを購入すれば、CEXで支払う変動金利がBorosの変動金利収入で相殺されます。

逆に、ユーザーがCEXでパーペチュアルショートポジションを保有し、変動金利を支払いながら、BorosでShort YUを購入すれば、CEXで支払う変動金利がBorosの固定金利収入で相殺されます。

このようにして、契約取引のリスクやコストがよりコントロールしやすくなり、特に機関トレーダーにとって非常に魅力的です。非常に直感的な事例としてEthenaがあります。デルタニュートラル戦略の代表プロジェクトの一つであるEthenaの収益は主に正のファンディングレートから来ており、ファンディングレートが大きく変動すると、Ethenaも大きな収益の不確実性に直面し、プロジェクトの持続可能性にも影響を与えます。

BorosプロトコルのYUを通じて、Ethenaはオンチェーンで固定金利をロックし、予測可能な収益を実現することで、プロトコルの収益安定性と効率を向上させることができます。

同時に、Hyperliquid市場のローンチにより、ユーザーはクロス取引所アービトラージという新たなプレイをアンロックしました:

アービトラージの本質は異なる市場の価格差です。現在Borosがサポートする2大取引プラットフォームのうち、Binanceは大口機関が多く、8時間決済サイクルを採用し、ファンディングレートは比較的安定しています。一方、Hyperliquidは個人投資家が多く、1時間ごとに決済され、資金の流れが速く、ファンディングレートのボラティリティも高いため、クロス取引所アービトラージの余地が広がります。

クロス取引所アービトラージ以外にも、現在Borosでは満期日が異なる複数のプロダクトがローンチされており、トレーダーはクロステナーアービトラージも楽しめます。もし先に満期を迎えるYUのImplied APRが後に満期を迎えるYUより低ければ、市場は短期金利が低く長期金利が高いと予想していることを示し、先に満期を迎えるYUを買い、後に満期を迎えるYUを売ることができます。逆もまた然りです。

もちろん、多空の上下の駆け引きが得意でない場合は、LPになることもできます:

BorosはVaultsメカニズムを通じて、ユーザーが資金を預けてLPとなり、YU取引に流動性を提供しつつ、Swap feeと$PENDLE報酬を獲得できます。Boros Vaultsページでは、BTCUSDT BinanceのVaults APYが60.41%に達していることがわかります。

ただし注意すべきは、BorosのVaultsメカニズムはUniswap V2に似ており、LPポジションは本質的に「YU+担保」の組み合わせであり、Implied APRの影響を受けます。そのため、LPになることは軽度のLong YUに相当し、Implied APRが下落すると高額なインパーマネントロスのリスクに直面する可能性があります。

また、Borosの高い注目度により、Vaultsの枠はより競争が激しくなっていますが、ソフトローンチから成長の高速道路に進む中で、Borosは今後Vaultsの枠を段階的に拡大していく予定です。

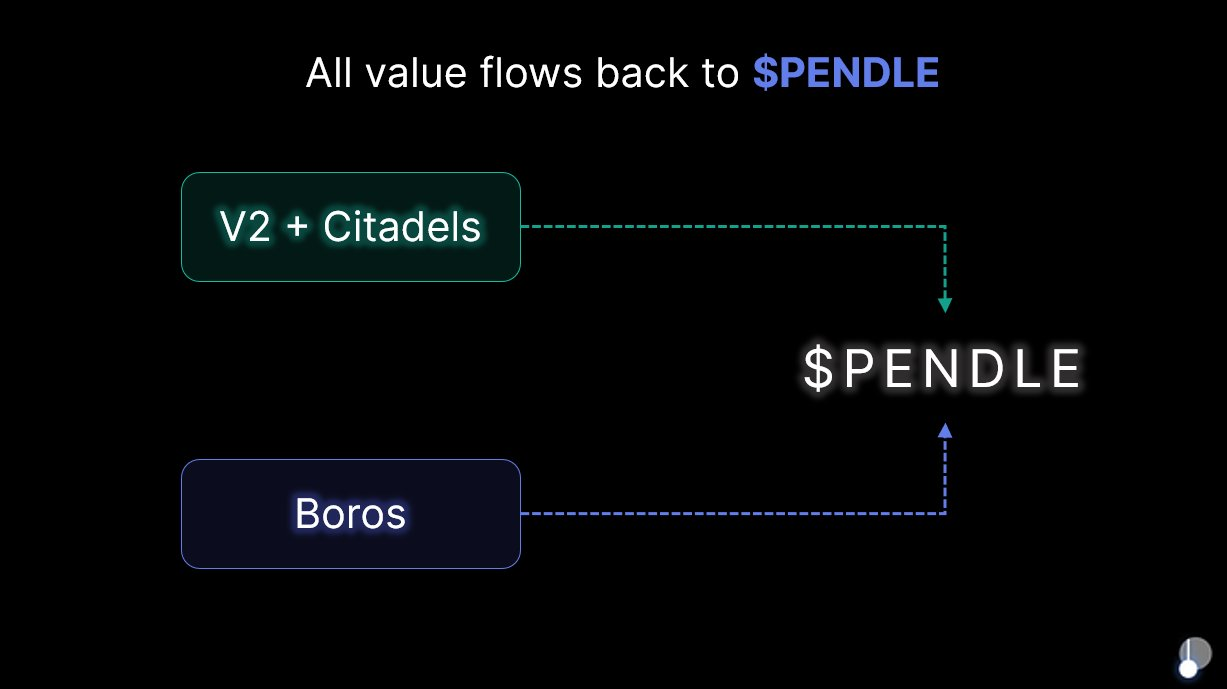

すべてのリソースがPendleに回帰:リファラルプログラムが次の急成長期を開始

BorosはPendle 2025年ロードマップのコアプロダクトとして、Pendleエコシステム内で重要な役割を果たすだけでなく、革新的な仕組みと市場拡大を通じてPendle全体の発展を大きく推進しています。

Pendleは「全方位統合型イールド取引ゲートウェイ」を最終ビジョンとし、BorosはPendleのイールドトークン化の革新を継承するだけでなく、初めてファンディングレートという大規模・高ボラティリティ市場を開拓し、CEXとDEXのファンディングレートトークンを標準化資産YUに転換、PendleのエコシステムをオンチェーンDeFiからオフチェーンCeFiへと拡大しました。

さらに、Borosが1.0バージョンのリリースを公式発表した際、**Borosローンチ後は新トークンを発行せず、プロトコルの収益は継続的に$PENDLEおよび$vePENDLEに還元され、$PENDLEがPendle V2およびBorosが生み出すすべての価値の最終受益者となることが保証されます。**同時に、2025年8月6日のBorosリリース直後、$PENDLEは週内で40%以上上昇し、市場がBorosのポテンシャルを認めていることを証明しました。

本当にゲームチェンジャーとなるイノベーションは、しばしば「長く見過ごされてきた価値」の再発見から生まれます。Borosがファンディングレートにフォーカスしたことで、パーペチュアル契約市場の背後に長らく隠れていた、巨大で未発掘の宝が見えてきました。

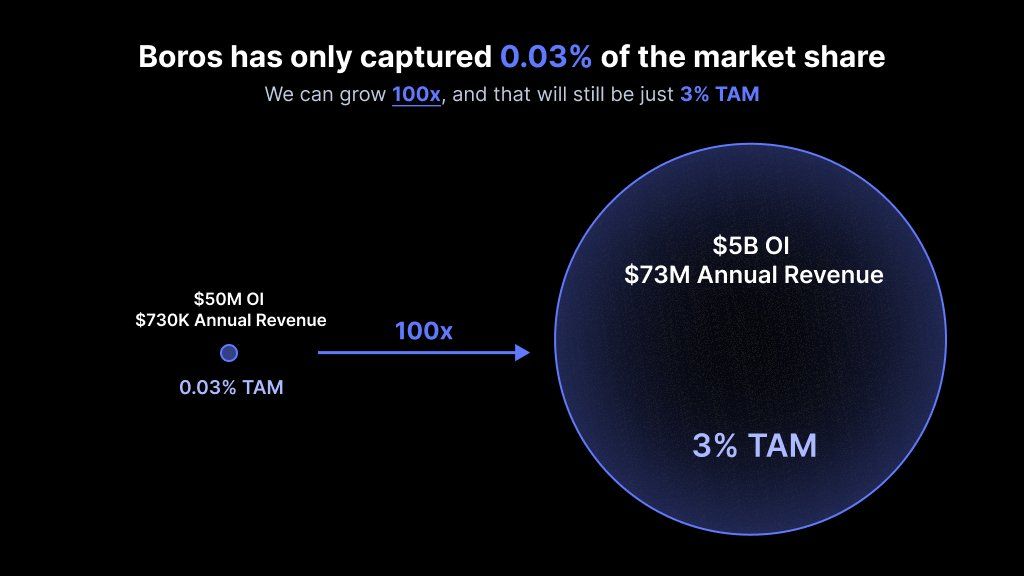

現在、パーペチュアル契約市場の1日あたり未決済契約は2,000億ドルを超え、1日あたりの取引量は2,500億ドルを超えています。Borosはわずか2ヶ月で約10億ドルの名目取引量、年率収入73万ドルを実現しましたが、それでもこの市場の0.03%に過ぎません。

言い換えれば、これは規模が巨大で、まだポテンシャルが解放されていない市場です。ファンディングレート取引に特化した最初のプロトコルとして、今後Borosがシェアを3%まで拡大すれば、100倍の成長余地があることを意味します。

この1,000億ドル規模の分野が示す巨大な成長ポテンシャルを前に、Borosはすでに将来の成長に備えた複数のコア施策を打ち出しています。

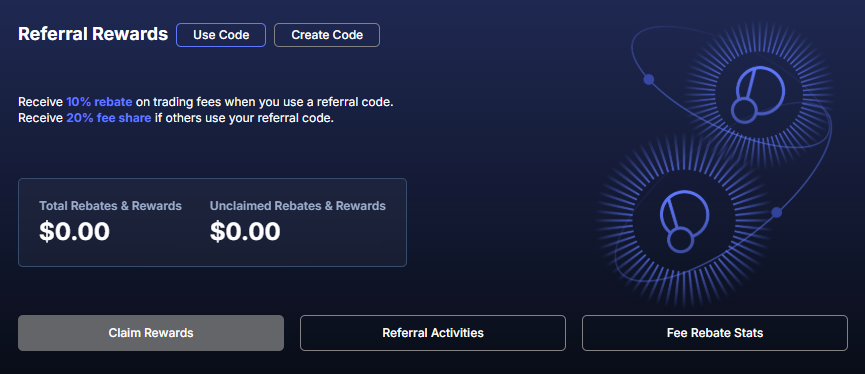

一方で、1ヶ月以上の改善・テスト・トレーダーの利用観察を経て、Borosは正式にBoros 1.0をリリースし、リファラルプログラムの開始を発表しました。これはBorosがソフトローンチ段階から本格的な発展段階に入ったことを意味します。 リファラルプログラム開始後、名目取引量が100,000ドルを超える新規アドレスはリファラルコードを取得でき、紹介者は被紹介ユーザーが発生させた決済手数料の20%および取引手数料の20%を獲得でき、被紹介ユーザーは取引手数料10%割引を受けられます。

各リファラルコードの有効期間は1年で、その間に名目取引量が1,000,000,000ドルを超えると10%の割引は適用されなくなります。

**他方で、Borosは機能・プロダクト面での最適化を継続し、今後はより多くの資産、取引プラットフォーム、より高いレバレッジ効率をサポートします:**現在BorosはBTC、ETHをサポートしており、今後はSOL、BNBなどさらに多くの資産を段階的に追加予定です。現在BorosはBinance、Hyperliquidをサポートしており、今後はBybit、OKXなどさらに多くの取引プラットフォームをサポート予定です。また、市場の成熟に伴い、より高倍率のレバレッジもサポートし、より多くのユーザーがより低コストでより高い収益を狙えるようにします。その他の追加施策としてOI上限の引き上げ、金庫枠の拡大なども予定しています。

プロダクトの最適化以外にも、Borosの拡張可能なフレームワークにも注目すべきです:

**ファンディングレート以外にも、Borosのアーキテクチャ設計はあらゆる形態のイールドをサポートできます。これにはDeFiプロトコル、TradFi、債券、株式、その他RWAなどの資産からのイールドも含まれます。**これは、ファンディングレートという巨大市場の捕食を終えた後、BorosがDeFi、CeFi、TradFiなどさらに多くの分野に展開するチャンスがあることを意味します。

これはPendleの「イールドがあるところにPendleあり」というミッションとも一致します。Pendleが2025年に重点的に展開するフラッグシッププロダクトとして、今後もBorosを媒介に暗号金融と伝統金融市場をさらにカバーし、CitadelsのコンプライアンスPT計画の推進とともに、「全方位統合型イールド取引ゲートウェイ」のビジョンに向けて急速に前進していきます。

そして、あらゆるイールドソースを飲み込むこのスタート地点に立ち、Borosの継続的な発展とともに、あらゆるイールドタイプをカバーし、すべてのユーザー層にサービスを提供するスーパーイールドプラットフォームの形成を私たちは目撃しています。

TechFlowはコミュニティ主導のディープコンテンツプラットフォームであり、価値ある情報と考え方を提供することに注力しています。

コミュニティ:

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

連邦準備制度理事会(Fed)が利下げを実施するも、Bitcoinの「不安定なレンジ」によりBTCは10万ドル未満に抑えられる

FRBの利下げは株式を押し上げる可能性があるが、ビットコインオプションは1月に10万ドル未満を示唆

ビットコイン価格予測:暗号資産ビリオネアのCZが「4年サイクルは終わった」と発言 – 今、ビットコインのスーパーサイクルに突入しているのか?

Bitcoin MENAカンファレンスで、Binance創設者のChangpeng Zhao(CZ)は、現在のBitcoinの普及パスは以前のサイクルとは大きく異なると述べました。彼は、以前のサイクルはリテールによって牽引されていたが、現在のサイクルはより大きな機関投資家の存在によって特徴付けられていると説明しました。

GameStopのBitcoin保有額が減少、BTCは9万ドル超で苦戦

GameStopのBitcoin保有はボラティリティに直面しており、第3四半期には940万ドルの損失を計上しましたが、全体では1,900万ドルの未実現利益があります。BTCは約90,000ドル付近で苦戦しています。