FRBの恒久的な量的緩和時代が到来、一般人のチャンスはどこにあるのか��?

この記事は、FRBがバランスシート縮小を停止し、量的緩和に転換する可能性の背景を分析し、現在の金融システムが直面している流動性危機について考察しています。また、2019年との違いを比較し、投資家に対して今後の通貨拡大に備え、ゴールドやbitcoinを保有することを提案しています。

「FRBは今後数ヶ月でバランスシート縮小を停止する可能性がある」。先週、FRB議長のPowellが発したこの一言が市場にさまざまな憶測を呼び起こしました。この発言の背後に隠されたシグナルは「量的引き締め(QT)が量的緩和(QE)へと転換し、そのスピードは多くの人々の予想よりも早い」ということです。

しかし、これはFRBの象徴的な措置に過ぎないのでしょうか、それとも特別な意味を持つのでしょうか?最も重要なのは、Powellが現在の金融システムの現状について何を示唆しているのかという点です。本稿では、FRBの流動性戦略、現在直面している流動性危機と2019年との異同、そしてなぜFRBが恒久的な量的緩和政策(QE)を開始するのかについて深く掘り下げます。

流動性危機が差し迫る

リバースレポファシリティ(RRP)は機能不全に

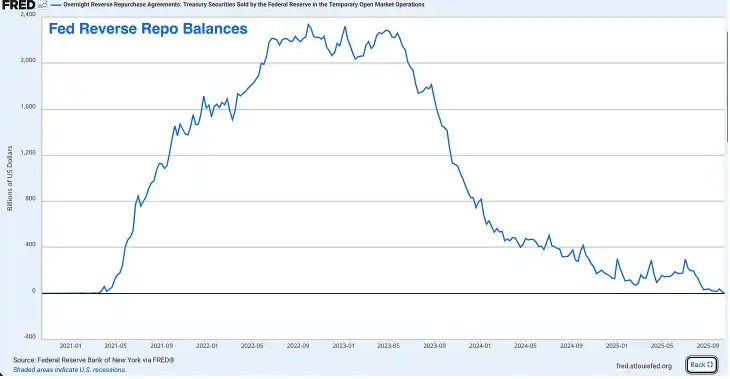

RRPは過去において巨大な余剰流動性の貯蔵庫でした。2022年にはその残高がピークに達し、約2.4兆ドルとなりましたが、現在ではほぼ空になっています。今週時点でRRPは数十億ドルしか残っておらず、ピーク時から99%以上減少しています。

RRPは当初、FRBが短期金利を管理するためのツールとして作られましたが、ここ数年で余剰流動性の逃げ道となり、金融システム全体のショックアブソーバーとなっていました。

コロナ禍の間、FRBと財務省は金融システムに数兆ドルを注入し、その資金は最終的にマネーマーケットファンドを通じてRRPに預けられました。その後、財務長官のJanet Yellenは巧妙な手を使い、魅力的な短期国債を発行することでRRPの資金を枯渇させることを思いつきました。

マネーマーケットファンドはRRP(FRBのRRP金利を得る)から資金を引き出し、より高い利回りの国債を購入しました。これにより、財務省は大量の長期米国債を市場に放出することなく、政府の巨額赤字に資金を供給できました。

RRPが枯渇するまでは、確かに素晴らしい戦略でしたが、今やもはや機能しません。

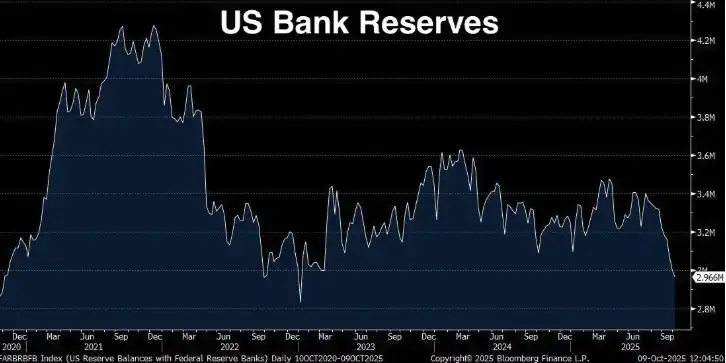

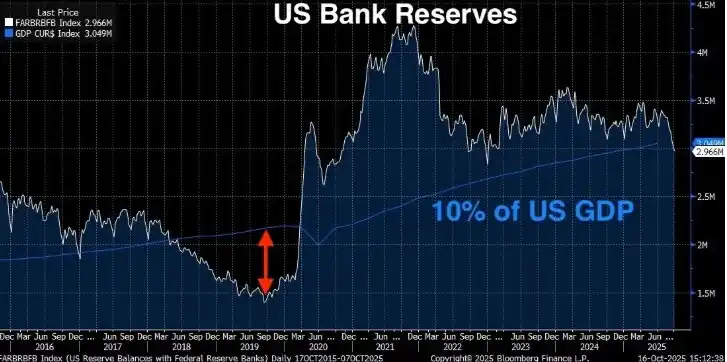

銀行準備金は警戒水域に

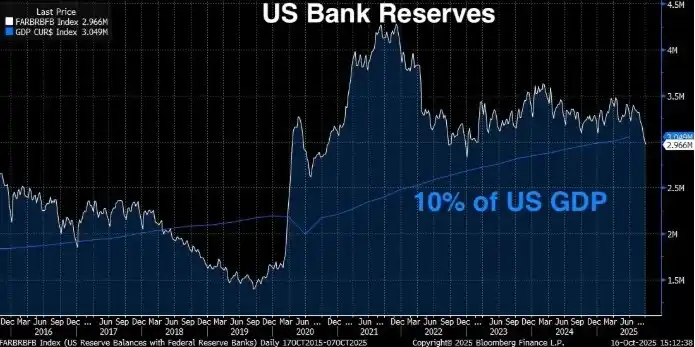

銀行準備金は2.9兆ドルまで減少しており、2021年9月のピークから1.3兆ドル減少しています。Powellは明確に、銀行準備金がGDPの10-11%を下回るとFRBは緊張すると述べています。この10%という閾値は、FRBの広範な調査、銀行へのアンケート、そして2019年9月に実際に起きた経験(後述)に基づいています。

では、現在はどの水準にあるのでしょうか?

現在の銀行準備金:2.96兆ドル(先週時点)

現在の米国GDP:30.486兆ドル(2025年第2四半期)準備金のGDP比率:9.71%

現在の銀行準備金は、FRBが定める10%の「十分な準備金」最低水準(金融システムが円滑に機能する水準)を下回っています。FRBによれば、市場の円滑な運営を確保するためには、準備金は2.8兆ドルから3.4兆ドルの間で維持すべきとされています。しかし、GDPが30.5兆ドルに達していることを考慮すると、10%の閾値は理想的には3.05兆ドル以上の準備金が必要であることを意味します。

そして現在の準備金は2.96兆ドル。つまり、すでに危険な領域に入っています。さらにRRPがほぼ空になっているため、FRBにはもはや緩衝材がありません。

今年1月の銀行準備金は約3.4兆ドル、RRPは約6000億ドル、総流動性は約4兆ドルでした。つまり、1年足らずでシステム全体の流動性が1兆ドル以上減少したことになります。さらに悪いことに、FRBは依然として毎月250億ドル規模で量的引き締めを続けています。

今回は2019年よりも悪化する

もしかすると、「2019年にも同じような状況があったが、最終的には何とかなった。今回もそうだろう」と楽観視する人もいるかもしれません。しかし、実際には今回の流動性危機は2019年よりも悪化する可能性があります。

2019年、準備金は1.5兆ドルまで減少し、GDPの約7%(当時のGDPは約21.4兆ドル)となりました。金融システムは麻痺し、レポ市場は爆発的に拡大、FRBは慌てて紙幣を印刷し始めました。現在の銀行準備金のGDP比率は9.71%で、Powellが述べた10%の十分な準備金閾値を下回っていますが、2019年よりは高い水準です。では、なぜ今回の方が悪いのでしょうか?

理由は3つあります:

・金融システムの絶対規模が拡大した。銀行システムの規模が大きくなり、バランスシートも拡大し、システムを円滑に運営するために必要な準備金の量も増加しました。2019年の7%で危機が発生しましたが、今や9.71%でも圧力がかかっており、準備金水準がさらに下がればこの圧力は悪化する可能性があります。

・RRPの緩衝材がなくなった。2019年にはRRPはほとんど存在しませんでしたが、コロナ後の時代には金融システムがこの追加の流動性バッファに慣れてしまいました。今それが消え、金融システムはそれなしでの運営に再適応しなければなりません。

・規制要件がより厳格になった。2008年の金融危機や2023年の地域銀行危機以降、銀行はより厳しい流動性要件に直面しています。流動性カバレッジ比率(LCR)などの規制を満たすために、より多くの高品質流動資産(HQLA)を保有する必要があります。銀行準備金は最も高品質な流動資産です。準備金が減少するにつれて、銀行は規制上の最低基準に近づきます。そしてその水準に近づくと、貸出を減らし、流動性を溜め込み、SOFR(担保付き翌日物調達金利)を引き上げるなど、防御的な行動を取り始めます。

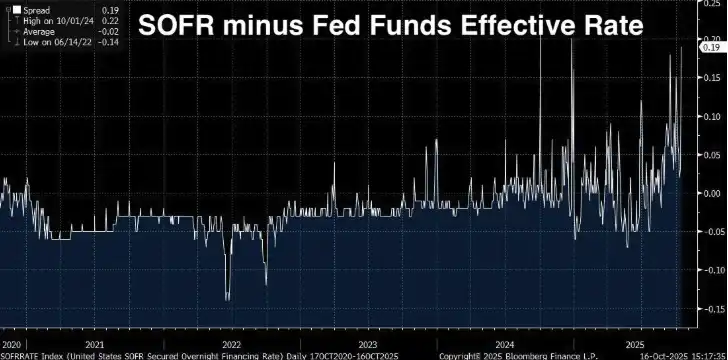

SOFRスプレッドが拡大中

銀行準備金の減少とRRPの枯渇が流動性危機への「警告サイン」だとすれば、次に見えてくるのは本当の「赤信号」です。

SOFR(担保付き翌日物調達金利)は、金融機関が米国債を担保に翌日物で資金を借り入れる際の金利です。LIBOR(ロンドン銀行間取引金利)に代わる短期金利の主要指標であり、米国債レポ市場の実際の取引(1日あたり約1兆ドル)に基づいて計算されます。

有効フェデラルファンド金利(EFFR)は、銀行間で無担保で翌日物準備金残高を貸し出す際の金利です。通常、この2つの金利は非常に近い水準(数ベーシスポイント以内)で取引されており、どちらも翌日物金利であり、FRBの政策と連動し、短期資金調達状況を反映しています。

すべてが正常な場合、この2つはほぼ同じですが、SOFRが明らかにEFFRを上回り始めると、それは警告サインです。つまり、担保付きローン(米国債によるローン)が銀行間の無担保ローンよりも突然高くなっていることを意味します。

通常、米国債のような堅固な担保を使ったローンのコストは低いはずです。逆の現象が起きる場合、それはシステムに問題が生じている、例えば準備金が逼迫している、バランスシートの余裕がなくなっていることを示しています。

SOFRがEFFRを上回るというのは、銀行が「無担保で低い金利で貸す方が、あなたの米国債を担保に高い金利で貸すよりもマシだ」と言っているようなものです。これは健全で流動性の高い市場では起こりません。流動性が枯渇し始めた時にのみ起こります。

スプレッドは構造的に拡大中

2024年から2025年にかけて、スプレッドは着実に拡大しており、現在のスプレッドは0.19(19ベーシスポイント)です。一見大したことがないように思えるかもしれませんが、翌日物資金調達市場ではかなり大きな数字です。

2020-2022年の平均スプレッドは約-0.02、2022年6月14日の最低は-0.14でしたが、2024年10月1日には0.22の高値を記録し、現在は0.19です。スプレッドがマイナスからプラスに転じたのは短期的な現象ではなく、構造的な変化であり、市場の準備金が逼迫していることを警告しています。

なぜSOFRスプレッドが重要なのか

SOFR/EFFRスプレッドはリアルタイムの市場シグナルです。GDPのような遅行指標でもなく、消費者信頼感のようなアンケートでもありません。これは世界最大かつ最も流動性の高い資金調達市場で実際に借り入れ・貸し出しされている資金です。

このスプレッドが継続的に拡大している場合、それは:

・銀行に余剰準備金がなく、自由に貸し出せない。もし余剰があれば、SOFR市場でより高い金利で貸し出してスプレッドを解消するはずです。

・FRBの公開市場操作が不十分。FRBは常設レポファシリティ(SRF)を持ち、銀行が米国債を固定金利で借り入れできるようにして資金調達圧力を防いでいます。にもかかわらずSOFRが高止まりしているのは、準備金需要がFRBの供給を上回っていることを示しています。

・年末の圧力が増大。銀行は四半期末や年末にバランスシートの追加審査を受け、規制報告が必要です。これらの圧力が通常取引日にも波及しており、準備金の基準水準が低すぎることを示しています。

・2019年型の危機まであと一歩。現在は構造的な上昇が見られますが、(現時点では)パニックは起きていません。2019年9月には、翌日物レポ金利が段階的に上昇したのではなく、一夜にして2%から10%に暴騰しました。

FRBはこれが何を意味するかをよく理解しています。SOFRスプレッドはニューヨーク連銀のトレーディング部門が毎日監視する主要指標の一つです。前回スプレッドがこれほど拡大した時に何が起きたか、そして対応しなければ何が起きるかを彼らは知っています。

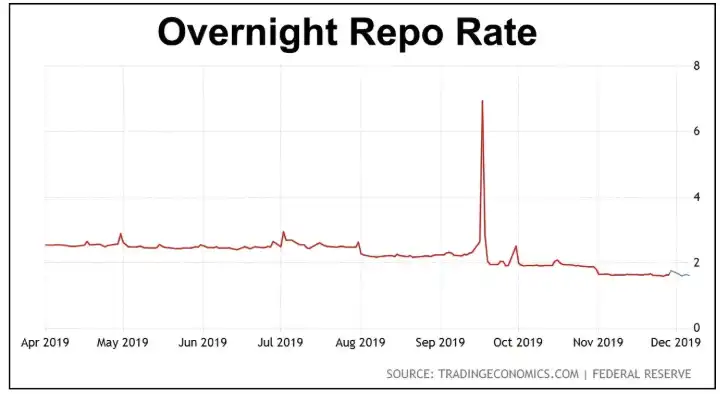

2019年9月レポ危機の再来?

2019年9月17日。FRB政策を注視している人なら、この日は記憶に残っているはずです。その朝、翌日物レポ金利(銀行が米国債を担保に翌日物で資金を借りる金利)が突然2%前後から10%に急騰しました。

当時、FRBの政策金利目標は2.00-2.25%であり、レポ金利は数時間でFRB政策金利の5倍に跳ね上がりました。これはすべて、銀行準備金があまりにも低下したためです。

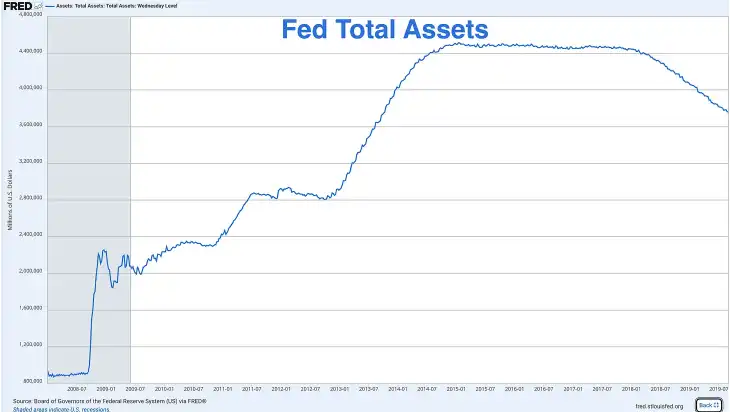

金融危機後、FRBはさまざまな量的緩和策を通じてバランスシートを1兆ドル未満から4.5兆ドル超に膨らませました。しかし2017年からは量的引き締め政策を開始し、債券の償還分を再投資せずにバランスシートを縮小しました。

2019年9月時点で準備金は約1.5兆ドル、当時のGDPの約7%(GDPは約21.4兆ドル)まで減少していました。FRBはこれで問題ないと考えていましたが、実際は間違いでした。

当時、いくつかの致命的な要因が重なり、翌日物レポ金利が急騰しました:

・法人税納付——9月中旬は法人税の重要な納付期限であり、企業は銀行システムから準備金を引き出して米政府に支払い、流動性が一時的に消耗されました。

・国債決済——大規模な国債入札が決済され、システムから追加の準備金が吸収されました。

・緩衝材なし——現在(RRPが枯渇する前)と違い、2019年は準備金が唯一の流動性源でした。

・規制制約——2008年以降の規制により、銀行は準備金を貸し出すことに消極的になり、金利が上昇しても一定の比率を維持する必要がありました。

FRBの対応策:コロナ前の量的緩和

FRBは当然ながら慌てて、数時間以内に緊急レポオペを発表し、翌日物資金調達市場に数百億ドルを注入しました。その後数週間で救済策を開始:

毎日レポオペを実施し、市場に数千億ドルの一時的流動性を供給。米国債の再購入(バランスシート拡大)を再開すると発表。量的引き締めを数ヶ月前倒しで終了し、2019年10月に量的緩和を開始。

2019年末にFRBの総資産が増加し始めたのは量的緩和の成果であり、印刷機が再び動き出したのです。

しかし、これらはすべてコロナ禍ロックダウンの6ヶ月前に起きたことです。つまり、FRBが量的緩和を再開したのは、パンデミックでも景気後退でも伝統的な金融危機でもなく、銀行準備金が低すぎて金融システムの「パイプ」が破裂したからです。

現在、FRBは再び銀行準備金の低水準という問題に直面しており、私たちはまだ危機の初期段階にいるだけです。

現在と2019年危機の違い

しかし、現在と2019年にはいくつかの違いがあり、それが危機をさらに悪化させています:

・財務省はより多くの国債発行が必要

2019年、連邦赤字は年間約1兆ドルで、歴史的には高いもののまだ制御可能でした。現在は年間2兆ドルを超えており、終わりが見えません。財務省は政府資金調達のために巨額の国債を発行しなければならず、発行される1ドルごとに銀行システムの流動性が吸収される可能性があります。

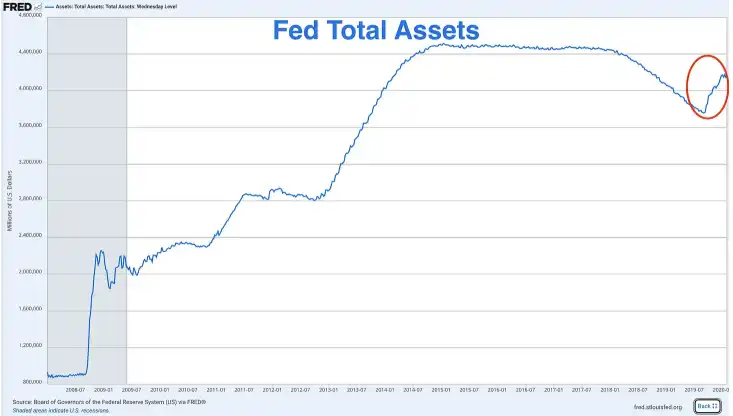

・FRBのバランスシート規模は予想を大きく上回る

2019年のレポ危機発生時、FRBのバランスシート規模は約3.8兆ドルでした。現在は、2兆ドルの量的引き締め(QT)を経ても約6.9兆ドルです。FRBは本来「正常化」して危機前の水準に戻すべきでしたが、今やそれは不可能です。なぜなら、縮小を試みるたびに同じ問題——準備金不足——に直面するからです。

FRBは基本的に恒久的な量的緩和に追い込まれています。大幅な縮小はシステムを破壊し、現状維持はインフレを悪化させます。

・より高い準備金水準でシステムに亀裂

2019年、危機発生時の準備金はGDPの7%でしたが、現在は9.7%で警告サインが出ています。これは、金融システムが円滑に機能するためには、今やより高い準備金ベースが必要であることを示しています。経済・銀行システム・レバレッジが拡大し、規制も厳格化したため、必要なバッファも大きくなっています。

2019年にGDPの7%でシステムが崩壊したなら、今や9.7%で圧力がかかっている中、この数字はどこまで下がれば崩壊するのでしょうか?

FRBはすでにシグナルを発している

Powellが「今後数ヶ月でバランスシート縮小を停止する可能性がある」と述べたのは、単なる思いつきではなく、熟慮の上でのシグナルです。FRBは政策転換の準備を進めており、2019年のような不意打ちや慌てた緊急対応を避けようとしています。

今回は、彼らは状況をコントロールしているかのように振る舞いたいのです。しかし、それは幻想に過ぎず、結果は同じです。量的引き締めはまもなく終わり、量的緩和が始まります。

今や唯一の問題は、彼らが事態が悪化するのを待つのか、それとも先手を打つのかということです。

FRBは量的緩和(QE)を実施せざるを得ない

現在の米国経済が危機的状況にあり、準備金水準が極めて低く、RRPが枯渇し、SOFRスプレッドが拡大し、2019年よりも悪化していることはすでに明らかです。ここからは、なぜFRBが準備金水準にこれほどまでにこだわるのか、そして流動性危機が深刻化した場合に何が起きるのかを掘り下げます。

準備金比率がGDPの10-11%を下回ると、銀行は以下のようなストレス行動を示し始めます:

・他行への翌日物準備金貸出に消極的になる

・予期せぬ需要に備えて流動性を溜め込む

・短期貸出金利(SOFRスプレッド)を引き上げる

・実体経済への貸出を減らす

・バランスシートがより防御的になる

現在の準備金比率はGDPの9.71%であり、貨幣伝達メカニズムはすでに崩壊し始めている可能性があります。

2023年銀行危機のトラウマ

FRBと規制当局は2023年3月の地域銀行危機に深い不安を抱いています。当時、Silicon Valley BankやFirst Republic Bankなどが倒産した原因は流動性管理の失敗でした。保有する長期債券が金利上昇で値下がりし、預金者が資金を引き出すと、これらの債券を売却せずに資金流出を補うことができず、巨額損失が発生しました。

最終的にFRBが介入し、銀行定期資金調達プログラム(BTFP)を導入、銀行が債務超過の債券を額面で担保に借り入れできるようにして危機を阻止しました。

この危機は今なお記憶に新しく、銀行が傷だらけで規制監督も厳しく、金利が10%の閾値を下回る環境下で(量的引き締め政策によって)準備金の供給量を減らそうとする状況を想像すれば、なぜPowellが量的引き締め停止を語り始めたのかが理解できるでしょう。

FRBは前進せざるを得ない

現在のGDPは30.5兆ドルで、成長率は年2-3%です。今年GDPが3%成長すれば、新たな産出は約9000億ドルとなります。FRBが準備金をGDPの10%程度に維持したいなら、準備金も毎年約90億ドル増やす必要があります。

しかし実際には、FRBは毎年約3000億ドル(毎月250億ドル×12)縮小しています。仮に今日量的引き締めを停止し、準備金を2.96兆ドルで安定させても、準備金のGDP比率は時間とともに低下し、9.7%から9.5%、さらに9.2%、それ以下へと下がっていきます。

この比率を安定させる(または10%以上に戻す)ためには、FRBには2つの選択肢しかありません:

・準備金の増加をGDP成長と同じペースにする(適度な量的緩和)

・比率が下がり続け、限界を突破するまで放置する

第三の選択肢はありません。要するに、FRBはハムスターの回し車に閉じ込められたネズミのように、前進し続けるしかないのです。

FRBは12月または1月のFOMC会合で、量的引き締め政策の終了を正式に発表するでしょう。彼らはこれを「十分な準備金維持のための技術的調整」と説明し、政策転換とは言わないでしょう。もし年末までに再び準備金が大幅に減少すれば、FRBは2019年のように緊急声明を出さざるを得なくなるかもしれません。

FRBは常に過剰に調整する

連邦政府の年間赤字は2兆ドルを超え、財務省は大量の国債を発行しなければなりません。RRPが枯渇した今、資金はどこから来るのでしょうか?民間の需要だけでは毎年2兆ドルの国債を吸収できず、利回りが急騰しない限り不可能です。銀行が準備金を使って米国債を購入すれば、準備金がさらに減少し、問題が深刻化します。

これにより、FRBは再び最後の買い手にならざるを得ません。さらに、GDPの年成長率が2-3%であれば、準備金も毎年60-90億ドル増やさなければ現状比率を維持できません。

2008-2014年を振り返ると、FRBの量的緩和政策は決して抑制的ではありませんでした。3回の量的緩和と1回のツイストオペで、バランスシートは9000億ドルから4.5兆ドルに拡大しました。

2019-2020年も、2019年10月にバランスシート拡大を再開(毎月600億ドルの米国債購入)し、その後コロナ禍で猛烈な拡大を行い、数ヶ月で5兆ドル増加しました。

FRBが緩和政策に転じるとき、彼らは常に過剰に調整します。したがって、今回の量的引き締めサイクルが終わるとき、FRBが穏やかに量的緩和を行うとは期待せず、洪水のような猛烈な拡大を予想すべきです。

FRBは「十分な準備金維持と市場の円滑な運営確保」の名の下、毎月600億〜1000億ドルの米国債を購入する可能性があります。

私たちはどうすべきか?

各国中央銀行が無制限に紙幣を印刷し始めたとき、私たちにできる唯一の合理的な対応は、彼らが印刷できない資産——ゴールドとbitcoin——を保有することです。

現在、市場はすでに量的緩和政策をゴールドの価格に織り込んでおり、ゴールド価格は急騰しています。2025年1月のゴールド価格は約2500ドルでしたが、現在は70%以上上昇し、1オンスあたり4000ドルを超えています。賢明な投資家はFRBの量的緩和発表を待つのではなく、すでに「Buy in」しています。

ゴールド以外にも、bitcoinはこれから来る量的緩和の津波に対する最良の資産です。

bitcoinは初の真に希少なデジタル資産であり、総量は2100万枚に固定されています。FRBはいくらでもドルを印刷できますが、FRBも政府も企業もマイナーも、これ以上のbitcoinを生み出すことはできません。

さらにbitcoinの上昇余地はゴールドよりも大きい理由は以下の通りです:

・bitcoinはゴールドよりも稼ぎにくい。

・ゴールドの供給量は毎年採掘によって増加し、年間約1.5-2%増えます。ゴールドの希少性は相対的で絶対的ではありません。一方、bitcoinの供給量は固定された減少速度で増加し(4年ごとに半減)、2140年頃に2100万枚の絶対的ピークに達し、その後は永遠に新規発行されません。

・bitcoinは人類史上最も稼ぎにくい通貨です。

・bitcoinはゴールドの動きに追随し、かつ乗数効果を持ちます。現在bitcoinの動きは明らかにゴールドに「遅れ」を取っていますが、歴史的に見て、ゴールドが金融政策懸念で上昇し続けると、最終的にbitcoinも追いつき、通常はゴールドのパーセンテージリターンを上回ります。

・bitcoinは主権債務ポンジスキームから完全に解放されます。ゴールドはインフレからあなたを守りますが、bitcoinはそれ以上の役割を果たします。完全にシステムの外に存在し、(適切に保管すれば)没収されず、価値が下がらず、中央銀行に操作されることもありません。

以上を踏まえ、FRBがなぜ量的引き締めから量的緩和へ転換するのか、流動性状況、そしてなぜbitcoinとゴールドがこれからの金融拡張期に保有すべき資産なのかを理解した上で、より賢明な投資行動を取れることを願っています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

モールスレッドの富のブームの背後にある、共同創業者リー・フェンの「暗号」史

摩爾スレッドが科創板に上場する前、李豊には暗号資産業界での秘密の歴史があった。

IoTeXの研究開発責任者であるXinxin Fan博士の量子セキュリティに関する論文がICBCの最優秀論文賞を受賞し、IoTeXブロックチェーンネットワークに先行導入される予定です。

IoTeXの開発責任者であるXinxin Fan博士が共著した論文「イーサリアムのポスト量子時代への安全かつスムーズな移行の推進」が、2024年国際ブロックチェーン会議(ICBC 2024)にて最優秀論文賞を受賞しました。

朝刊 | Strategyは今年これまでに20万枚以上のbitcoinを追加保有;米SEC議長は米国金融市場が2年以内にオンチェーン化する可能性を示唆

12月7日の重要な市場イベント一覧

暗号資産ETF週間レポート|先週、米国のbitcoin現物ETFは8,770万ドルの純流出、米国のethereum現物ETFは6,540万ドルの純流出

アラブ首長国連邦のMashreq Capitalは、bitcoin ETFをその新しいマルチアセットファンドに組み入れました。