Opinione: perché Lighter è stato gravemente sottovalutato

Titolo originale: The Case of Lighter

Autore originale: PlayRisk

Traduzione originale: SpecialistXBT, BlockBeats

TL;DR

Rispetto ad altri Perp Dex, la valutazione di Lighter è sottostimata.

Attualmente, la maggior parte dei token in circolazione è valutata dagli utenti early adopter di Hyperliquid. Queste persone si sono arricchite detenendo token di Perp Dex e, anche solo per coprire i rischi, acquisteranno Lighter. Il 99% dei VC si è perso $HYPE e ora sono alla disperata ricerca del prossimo obiettivo.

La narrativa rappresenta la maggior parte della valutazione dei token, e i segnali di Lighter sono già molto chiari.

Oggi il prezzo dei token è sostenuto principalmente da acquisti spot "programmati" (come i buyback automatici). A meno che la domanda spot non sia abbastanza forte, è difficile che il token salga (vedi le lezioni di ETHFI, GRASS). Attualmente, solo il settore Perp Dex ha davvero dimostrato la validità di questa logica.

Vlad di Lighter ha una stretta relazione con Vlad di Robinhood, e in futuro Robinhood potrebbe indirizzare gli ordini verso Lighter.

Il modello di business a zero commissioni è molto apprezzato dagli utenti.

I grandi investitori hanno bisogno di privacy, nessuno vuole che il proprio prezzo di liquidazione sia visibile a tutta la rete.

Analisi della valutazione

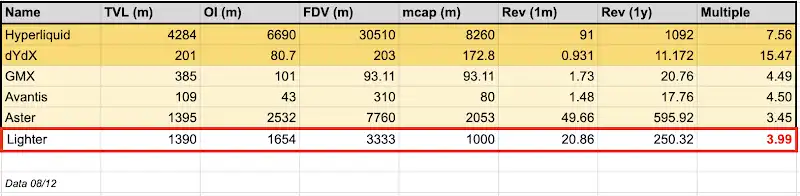

Secondo il mercato OTC attuale, la FDV di Lighter è di circa 3.3 miliardi di dollari. Supponendo una percentuale di airdrop del 30%, la capitalizzazione di mercato iniziale in circolazione sarebbe di circa 750 milioni di dollari. In confronto, la capitalizzazione di mercato in circolazione di Hyperliquid raggiunge 8.2 miliardi di dollari.

Considerando solo le entrate (nota: le entrate di Lighter non sono ancora state testate dal mercato per un anno come quelle di Hyperliquid), se annualizziamo semplicemente le entrate dell'ultimo mese, Lighter potrebbe raggiungere un reddito annualizzato di 250 milioni di dollari. Questo significa che il rapporto prezzo/vendite (market cap/revenue) di Lighter è solo 2.5x, molto inferiore al 7.6x di Hyperliquid, quindi estremamente conveniente.

Diamo un'occhiata anche al concorrente più vicino, Aster. Il TVL di Aster è simile a quello di Lighter, il volume dei contratti aperti (OI) è superiore di circa 1 miliardo, ma la sua FDV raggiunge 7 miliardi e la capitalizzazione di mercato in circolazione è di circa 2 miliardi. In confronto, il prezzo di Lighter è solo un terzo di quello di Aster.

Chiediti: anche considerando che Aster gode dell'aura di Binance/CZ, è ragionevole che Lighter costi solo un terzo? Secondo me, alla valutazione attuale, Lighter è gravemente sottovalutato nei fondamentali.

Osservando i fondamentali, si nota che solo due token riescono a mantenere un alto rapporto tra capitalizzazione e ricavi nel lungo periodo: Hyperliquid e DYDX. Perché? Il primo ha il meccanismo di buyback più trasparente, il secondo è un veterano del settore. A differenza di altri Perp Dex quotati, Lighter non ha un top influencer come CZ, né il supporto di liquidità di Coinbase per sostenere artificialmente il prezzo, e non soffre della mancanza di utenti reali come altri concorrenti.

Inoltre, va notato che il mercato OTC (SOTC) di solito applica uno sconto, perché gli acquirenti si assumono il rischio di default (se il prezzo di apertura è il doppio di quello OTC, il venditore ha incentivo a non rispettare l'accordo), il che porta le persone a non offrire prezzi alti OTC, ma ad aspettare la performance reale sul mercato.

Ho scelto di annualizzare le entrate dell'ultimo mese per un motivo: nel mondo crypto, tutti hanno una memoria di 7 secondi, nessuno è in grado di prevedere o negoziare il futuro a un anno. Quindi, solo le entrate immediate dell'ultimo mese sono l'indicatore più importante.

Flussi di capitale

Hyperliquid è riuscito a distinguersi perché inizialmente molti market maker non credevano nel suo modello. Questo ha permesso ai retail più svegli di acquistare tutti i token disponibili, per poi venderli a prezzi alti agli acquirenti in ritardo.

Negli ultimi mesi, parlando con molti VC, ho notato un fenomeno: a parte Paradigm, quasi tutti si sono persi Hyperliquid. Questo significa che ogni VC con un fondo liquido (la maggior parte) cercherà di cogliere il prossimo $HYPE.

Chi sarà il prossimo Hyperliquid? Semplice: confronta la storia di Lighter con quella di Hyperliquid e vedrai che è proprio Lighter.

Guardando la distribuzione dei punti, si nota che i grandi detentori di Hyperliquid sono diventati anche grandi detentori e utenti attivi di Lighter. Il loro segreto per arricchirsi è uno solo: Hold

Chiediti: se queste persone non vogliono vendere i token, anzi ne comprano di più (perché Lighter oggi ha lo stesso slancio che aveva HYPE all'epoca), cosa succederà? La pressione di vendita sparisce, la domanda aumenta. Anche se sei una balena come Paradigm con 700 milioni di dollari di esposizione su HYPE, devi comprare il suo concorrente—quello che potrebbe spodestarti. Se Lighter fa 2x, 3x o addirittura 10x e tu non lo hai in portafoglio, è una negligenza. Paradigm ora guarda solo a progetti di infrastrutture di trading/exchange, che si adattano perfettamente a Lighter... comprare 50 milioni di dollari per coprirsi non è esagerato, no?

Sì, Lighter ha raccolto 68 milioni di dollari con una FDV di 1.5 miliardi (equity valuation 1 miliardo), fissando così parte dei flussi VC. Ma attenzione: in quel round, il limite per ogni LP era solo 2 milioni di dollari, con termini di 1 anno di lock-up + 3 anni di vesting. Questo significa che molti partecipanti vedranno ancora il token come un asset da trading liquido, non solo come investimento. Inoltre, il round è stato sovrascritto di 6 volte; a meno che tu non abbia rapporti stretti con il team, era impossibile entrare.

"Ogni anno ci sono uno o due token che costringono tutti a ribilanciare il portafoglio"

Allo stesso modo, la maggior parte dei retail ha perso il boom di Hyperliquid e può solo guardare con invidia le parate di vittoria della community su Twitter. Per un anno intero, Hyperliquid è stata l'unica scelta sul mercato, l'unico modo per esprimere la view "short CEX / long DEX". Fino al TGE di Aster, ma la loro gestione delle aspettative post-TGE è stata un disastro, causando una fuga di capitali che ora attendono il prossimo obiettivo interessante.

Premium narrativo

Credo che questo sia il fattore più importante per determinare il prezzo, soprattutto nelle prime due settimane dopo il TGE. Il prezzo al TGE e la valutazione successiva nelle prime due settimane sono insignificanti, perché il mercato è pieno di acquirenti insensibili al prezzo. Questo crea una dinamica di overhype e overvaluation. Come dice Jeff: "Il prezzo è l'emozione umana a breve termine."

Solo per questo, Lighter merita una valutazione più alta. Da qualsiasi metrica, è il token più atteso dell'anno.

Indicatori di aspettativa al picco della valutazione

Buyback dei token

Gli acquisti spot passivi sono l'unica cosa che può sostenere il prezzo dei token. BTC ha Saylor di MicroStrategy, ETH ha Tom Lee, ma per le altcoin il mercato riconosce solo i buyback finanziati dalle entrate. Se vuoi mantenere il prezzo del token, hai bisogno di acquisti passivi sotto forma di buyback. Hyperliquid lo sa bene.

Lighter è essenzialmente una replica di Hyperliquid. Il fondatore Vlad ha già dichiarato chiaramente che faranno buyback. Anche se non ci si può aspettare che riacquistino il 97% dei token, un buyback del 30% o 50% è ragionevole. Finché ci sono acquisti passivi a otto cifre, è già molto attraente.

Nota: dei 68 milioni di dollari raccolti (principalmente per il fondo assicurativo), il team ha già destinato una parte dei fondi per il buyback dei token al TGE. È simile ai 75 milioni di dollari di acquisti spot di Hyperliquid nelle fasi iniziali.

Forte legame con Robinhood

Vlad Tenev (Vlad1 di Robinhood) è stato stagista presso Addepar per Vlad (Vlad2 di Lighter), ed è così che si sono conosciuti. Robinhood è investitore di Lighter e Vlad1 è anche advisor di Lighter.

Si vocifera spesso che Lighter sarà utilizzato sulla chain di Robinhood. L'obiettivo di Lighter è la composabilità e l'integrazione su Ethereum L1, per arrivare infine al lending di token LLP collateralizzati. Questa composabilità si allinea con la visione di Robinhood di "tokenizzare tutto" e portare tutto on-chain.

Anche se è una speculazione, sostengo questa tesi: Robinhood otterrà una grande quota di Lighter (sia tramite token che equity). Poiché entrambi hanno un modello simile di "payment for order flow" (PFOF), suppongo che una volta che Robinhood deterrà una quota di Lighter, indirizzerà una parte significativa del traffico verso Lighter. Questo rafforzerà ulteriormente la narrativa.

Trading RWA

Sebbene non sia esclusivo di Lighter, il trading di contratti RWA si è dimostrato un punto chiave di product-market fit nelle fasi iniziali. I dati mostrano che il volume giornaliero di tutti i prodotti RWA di Lighter è di 517 milioni di dollari, con una open interest (OI) di 271 milioni di dollari. Rispetto a Hyperliquid, Lighter sta rapidamente recuperando terreno, se non superando.

Una differenza chiave: i servizi RWA di Lighter non sono forniti da terze parti dell'ecosistema, ma sono gestiti internamente. Questo rende il coordinamento e il listing di nuovi asset molto più fluido e veloce. Inoltre, la maggior parte del volume di Lighter proviene dai contratti FX, mentre Hyperliquid è principalmente su contratti indice (80%). Alla fine, sarà una competizione pura di liquidità e profondità dell'order book per attrarre utenti.

Il primo vero rivale di Hyperliquid

Il mercato dei derivati cresce rapidamente; anche se su Twitter c'è una fanbase fedele che dice "c'è solo Hyperliquid", il mercato è abbastanza grande da ospitare più top player. Anche Robinhood ha aperto al trading di contratti, perché i derivati dominano il settore crypto e sono davvero una modalità di trading superiore rispetto alle opzioni.

Risolvere il problema della marginazione cross è la sfida più importante che Hyperliquid ha esternalizzato a Flood e Fullstack Trade. Da quanto so, Flood è ancora a 6 mesi dalla soluzione. Il team più grande di Lighter potrebbe risolvere prima questo problema. Sì, Hyperliquid ha il vantaggio del first mover, ma se Lighter integra rapidamente questa funzione, potrebbe sottrarre loro una fetta di mercato.

Privacy

Sebbene Hyperliquid abbia creato una community quasi da culto, la sua architettura ha un difetto fatale per i grandi investitori: la totale trasparenza.

Su Hyperliquid, le leaderboard e i dati on-chain trasmettono al mondo ogni posizione importante, prezzo di ingresso e punto di liquidazione. Questo trasforma il trading in un'arena PvP, dove giocatori predatori come me possono cacciare le liquidazioni delle balene e frontrunnare i grandi capitali. Usare i dati di liquidazione per prevedere i top e i bottom nei timeframe brevi è una strategia comprovata, e so che molti trader guadagnano costantemente così.

Lighter si posiziona come antidoto a questo rischio. Offuscando il flusso degli ordini e nascondendo i dati sulle posizioni, il suo modello operativo è più simile a una dark pool on-chain che a un DEX standard. Per gli "smart money" e i grandi fondi, l'anonimato non è solo una feature—è una necessità. Se gestisci grandi capitali, non puoi assolutamente operare in un luogo dove i tuoi punti di ingresso e liquidazione sono visibili agli avversari. Con la maturazione della DeFi, i luoghi che proteggono l'alpha degli utenti attireranno inevitabilmente i maggiori flussi di capitale.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Svelato: l'evento di generazione del token di Infrared inizia su Berachain

IoTeX pubblica un whitepaper conforme a MiCA per espandere l’accesso al mercato UE per IOTX