Solo 3 punti per il vantaggio competitivo delle blockchain pubbliche? I commenti del fondatore di Alliance DAO accendono il dibattito nella comunità crypto

Il dibattito sulla domanda "La barriera della blockchain pubblica è solo 3/10?" ha messo in luce la contraddizione di fondo nell’industria delle criptovalute: il conflitto sistemico tra idealismo e realtà, liquidità e fiducia, modelli di business e fondamenta dell’ecosistema.

Titolo originale dell'articolo: "Il fossato delle public chain è solo 3 punti? I commenti del fondatore di Alliance DAO scatenano un dibattito nella comunità crypto"

Autore originale dell'articolo: Wenser, Odaily

Recentemente, il fondatore di Alliance DAO, qw (@QwQiao), ha espresso un punto di vista sorprendente: "I fossati della blockchain sono limitati", valutando il fossato delle public chain L1 solo 3/10.

Questa affermazione ha rapidamente infiammato la comunità crypto internazionale, scatenando accese discussioni tra VC crypto, costruttori di public chain e KOL. Il partner di Dragonfly, Haseeb, ha risposto con rabbia che valutare "il fossato della blockchain come 3/10" è semplicemente assurdo; persino Santi, fondatore di Aave, che rifugge l'atmosfera da gioco d'azzardo del settore, non ha mai creduto che la blockchain non abbia "fossato".

Il dibattito sul significato, il valore e il modello di business della blockchain e delle criptovalute riaffiora costantemente a cicli. L'industria crypto continua a oscillare tra idealismo e realtà: le persone sia apprezzano l'intento originario della decentralizzazione sia aspirano allo status e al riconoscimento dell'industria finanziaria tradizionale, pur essendo profondamente immerse nel dubbio se tutto ciò sia solo un casinò riconfezionato. Forse la radice di tutte queste contraddizioni risiede nella scala: il valore di mercato totale dell'industria crypto è sempre rimasto intorno ai 3-4 trilioni di dollari, che appare ancora piccolo rispetto ai giganti finanziari tradizionali con capitalizzazioni spesso di centinaia di miliardi o trilioni di dollari.

Come professionisti del settore, tutti hanno una mentalità contraddittoria, sia arrogante che autoironica: arrogante perché hanno aderito all'ideale di smonetizzazione di Satoshi Nakamoto e allo spirito di decentralizzazione sin dalla nascita della blockchain, e l'industria crypto è effettivamente diventata un settore finanziario in rapida crescita che sta gradualmente guadagnando attenzione, accettazione e partecipazione mainstream. L'aspetto autoironico è probabilmente simile a quello di un ragazzo povero che sente sempre che ciò che fa non è particolarmente glorioso, pieno di sangue, sudore, lacrime, amarezza e dolore di un gioco a somma zero. In breve, la limitazione della scala del settore ha dato origine a questa ansia identitaria ciclica, auto-dubbio e auto-negazione.

Oggi, coglieremo l'occasione del tema "Moat Business Ratings" proposto da qw per discutere delle malattie croniche esistenti e dei punti di forza fondamentali dell'industria crypto.

Origine del dibattito: la liquidità è il fossato dell'industria crypto?

Questa discussione a livello di settore su "se l'industria crypto abbia un fossato" in realtà deriva originariamente da un'affermazione del ricercatore del team Paradigm, frankie: "Il più grande trucco che il diavolo abbia mai fatto è stato convincere i crypto people che la liquidità è un fossato."

È evidente che, da vero VC "purosangue", Frankie guarda con un certo scetticismo alla tendenza attuale dell'industria crypto che esalta "la liquidità è tutto". Dopotutto, per un investitore ed esperto di ricerca che detiene vantaggi finanziari e informativi, spesso spera che il denaro gestito venga investito in progetti e business con casi d'uso reali, in grado di generare effettivo cash flow e fornire rendimenti finanziari continui.

Questo punto di vista ha trovato consenso anche tra molti nei commenti:

· Il partner di Multicoin, Kyle Samani, ha dichiarato direttamente "+1";

· Il membro della Ethereum Foundation, binji, ritiene che "la fiducia sia il vero fossato, anche se la fiducia può fluire a causa di opportunità a breve termine, la liquidità sarà sempre collocata dove c'è fiducia."

· Chris Reis del team Arc blockchain sotto Circle ha sottolineato: "TVL sembra sempre la metrica North Star sbagliata (obiettivo guida del business)."

· Justin Alick della Aura Foundation ha scherzato: "La liquidità è come una donna capricciosa, può lasciarti in qualsiasi momento."

· Il ricercatore DeFi, Defi Peniel, ha affermato senza mezzi termini: "Affidarsi solo alla liquidità non è un fossato, l'hype può svanire da un giorno all'altro."

Ovviamente, ci sono anche molti che hanno confutato questa tesi:

· Il COO e CIO di DFDV, Parker, ha commentato: "Di cosa stai parlando? USDT è la peggior stablecoin, ma detiene un dominio assoluto. Bitcoin è la blockchain con le peggiori performance, ma domina assolutamente."

· L'ex investitore di Sequoia Capital, ora investitore di Folius Ventures, KD ha risposto con una domanda retorica: "Non è così?"

· L'investitore di Fabric VC, Thomas Crow, ha sottolineato: "In una piattaforma di trading, la liquidità è un fossato: più profonda è la liquidità, migliore è l'esperienza utente; questa è la caratteristica più critica in questo settore verticale, senza eccezioni. Ecco perché l'innovazione principale del trading di asset crypto si concentra sulla risoluzione del problema della liquidità insufficiente (che porta a una peggiore esperienza utente). Esempi includono Uniswap, che ottiene liquidità per asset long-tail tramite LP, e Pump.Fun, che attrae liquidità prima del lancio del token tramite contratti standardizzati e curve di pool."

· L'investitore di Pantera, Mason Nystrom ha ritwittato e commentato: "La liquidità è sicuramente un fossato." Ha poi fornito diversi esempi per illustrare: nelle public chain, il vantaggio attuale di Ethereum è dovuto alla liquidità DeFi (e agli sviluppatori); nei CEX, Binance, Coinbase, ecc.; nelle piattaforme di lending, Aave, MakerDAO; nelle stablecoin, USDT; nei DEX, Uniswap, Pancakeswap.

Successivamente, c'è stato il tweet di valutazione del fossato del fondatore di Alliance DAO, qw:

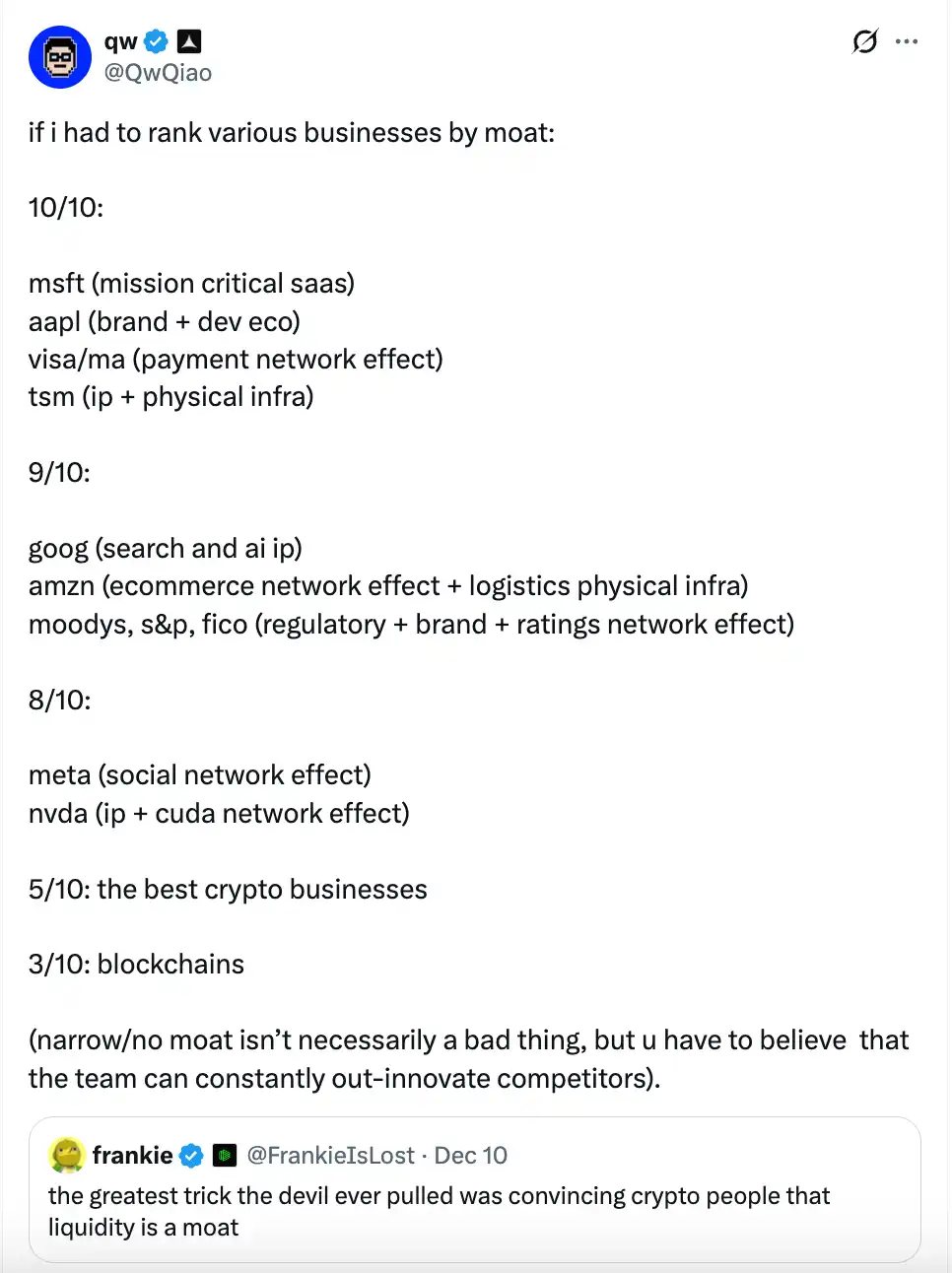

Secondo lui, il fossato di una blockchain (public chain) stessa è molto limitato, con una valutazione di solo 3/10.

- Ritiene che Microsoft (key SaaS), Apple (brand + ecosistema di sviluppo), Visa/Mastercard (effetto rete dei pagamenti), TSMC (IP + infrastruttura fisica) possano raggiungere una valutazione di 10/10 (fossato più forte);

- Google (search e AI IP), Amazon (effetto rete e-commerce + infrastruttura logistica), agenzie di rating come Moody's, S&P, FICO (regolamentazione + brand + effetto rete di rating), grandi provider cloud (AWS/Azure/GCP, ecc.) possono raggiungere una valutazione di 9/10;

- Meta (effetto rete social), Nvidia (IP + effetto rete CUDA) hanno una valutazione di 8/10;

- I migliori business crypto nell'industria crypto hanno una valutazione di 5/10;

- Le public chain (blockchain) hanno una valutazione di solo 3/10 (fossato stretto).

qw ha inoltre affermato che una valutazione bassa del fossato non è necessariamente una cosa negativa, ma significa che il team deve essere in grado di guidare costantemente l'innovazione; altrimenti, verrà rapidamente sostituito. Successivamente, forse sentendo che le valutazioni precedenti erano troppo affrettate, qw ha fornito alcune valutazioni aggiuntive nei commenti:

- I tre grandi provider di servizi cloud hanno una valutazione di 9/10;

- La valutazione del fossato di Bitcoin è 9/10 (Nota Odaily: qw ha sottolineato che nessuno può replicare la storia di fondazione della public chain di BTC e il "Lindy Effect", ma ha detratto 1 punto perché non è chiaro se possa gestire i budget di sicurezza e le minacce quantistiche);

- Tesla 7/10 (Nota Odaily: qw ritiene che l'IP per la guida autonoma sia molto impressionante, ma l'industria automobilistica è commoditizzata e i robot umanoidi potrebbero essere simili);

- ASML, il produttore di macchine per litografia, ha una valutazione perfetta di 10/10.

- La valutazione del fossato di AAVE potrebbe essere superiore a 5 punti (su 10), con la motivazione di qw: "Come utente, devi fidarti che i loro test di sicurezza degli smart contract siano abbastanza approfonditi da non farti perdere i fondi."

Ovviamente, vedendo qw agire arrogantemente da "critico tagliente", oltre al dibattito sul "sistema dei fossati" nei commenti, alcune persone hanno anche fatto sarcasmo irrilevante sulle osservazioni di qw. Qualcuno ha persino menzionato: "E che dire di quelle piattaforme di lancio completamente fallite in cui hai investito?" (Nota Odaily: dopo il lancio di pump.fun, i successivi investimenti di Alliance DAO in piattaforme di lancio one-click (come Believe) hanno avuto performance scarse, tanto che lui stesso non vuole valutarle)

Con un punto focale così infiammabile, il partner di Dragonfly, Haseeb, ha poi risposto con rabbia.

OS interiore del partner di Dragonfly: Assurdità. Non ho mai visto tanta sfrontatezza

Riguardo al "sistema di valutazione dei fossati" di qw, il partner di Dragonfly, Haseeb, ha scritto in un post: "Cosa? Blockchain Moat: 3/10? Questo è un po' assurdo. Persino Santi non crede che una public blockchain non abbia fossato."

Ethereum domina da 10 anni consecutivi, con centinaia di sfidanti che hanno raccolto oltre 10 miliardi di dollari cercando di guadagnare quote di mercato. Dopo dieci anni di concorrenti che hanno cercato di batterla, Ethereum ha difeso con successo il suo trono ogni volta. Se questo ancora non dimostra che Ethereum ha un fossato, davvero non so cosa sia un fossato.

Nei commenti al tweet, qw ha espresso anche il suo punto di vista: "Quello che dici riguarda tutto il passato (gli ultimi dieci anni) ed è fattualmente errato (Ethereum non detiene più il trono su diverse metriche)."

Successivamente, i due hanno discusso più volte su "Cosa è un fossato?" e "Ethereum ha davvero un fossato?" qw ha persino citato un suo post di novembre, sottolineando che secondo lui il "fossato" è in realtà revenue/profitto. Tuttavia, Haseeb ha poi fornito un controesempio: progetti crypto di spicco come OpenSea, Axie e BitMEX, che, sebbene abbiano avuto alti ricavi, non avevano in realtà un fossato. Un vero fossato dovrebbe concentrarsi sul fatto che "possa essere sostituito da un concorrente".

Marissa, Head of Asset Management di Abra Global, si è unita alla discussione: "Sono d'accordo (con il punto di Haseeb). L'affermazione di qw è un po' strana: i costi di switching e gli effetti di rete possono essere fossati forti—Solana ed Ethereum li hanno entrambi. Penso che col tempo diventeranno più forti di altre blockchain. Entrambi hanno un brand forte e un ecosistema di sviluppatori, che è chiaramente parte del fossato. Forse si riferisce a quelle altre blockchain che non hanno questi vantaggi."

Haseeb ha continuato a prendere in giro Laman: "qw sta solo facendo sofismi, portandosi addosso dei guai."

Sulla base della discussione sopra, forse dovremmo analizzare quali elementi costituiscono il "vero fossato" dell'industria delle public blockchain.

I 7 principali componenti di un fossato di public blockchain: dai personaggi al business, dall'origine alla rete

A parere dell'autore, il motivo per cui il "sistema di valutazione dei fossati" di qw è poco convincente risiede principalmente in:

In primo luogo, i suoi criteri di valutazione considerano solo lo stato attuale del settore e i ricavi, trascurando una valutazione multidimensionale. Che si tratti di infrastrutture come Microsoft, Apple, Amazon Web Services, o di giganti dei pagamenti come Visa, Mastercard, le valutazioni elevate di qw derivano principalmente dai loro solidi modelli di ricavo. Questo chiaramente semplifica eccessivamente e superficializza il fossato del business di un gigante aziendale. Inoltre, la quota di mercato globale di Apple non è dominante e giganti dei pagamenti come Visa stanno affrontando sfide come la contrazione del mercato e il calo del business regionale.

In secondo luogo, trascura la complessità e l'unicità dei progetti blockchain e degli asset crypto rispetto ai business internet tradizionali. In quanto sfidanti del sistema fiat, criptovalute e tecnologia blockchain, così come le successive public chain e progetti crypto, si basano sull'innata "anonimato" e "natura basata sui nodi" delle reti decentralizzate, che i business tradizionali guidati dai ricavi spesso non possono raggiungere.

Pertanto, personalmente, credo che il fossato di un business di public blockchain risieda principalmente in 7 aspetti, tra cui:

1. Filosofia tecnologica. Questo è anche il punto di forza maggiore e il fattore differenziante di reti come Bitcoin, Ethereum, Solana e numerosi altri progetti di public chain. Finché esisterà la vigilanza umana contro sistemi centralizzati, governi autoritari e sistemi fiat, e un'accettazione dell'individualità sovrana e dei concetti correlati, la vera domanda per le reti decentralizzate persisterà;

2. Carisma del fondatore. Satoshi Nakamoto, dopo aver inventato Bitcoin e garantito il funzionamento regolare della rete Bitcoin, è scomparso senza lasciare traccia, pur possedendo miliardi di dollari in asset, senza mai cedere. Da appassionato giocatore di World of Warcraft che ha subito le conseguenze di una società di giochi a co-fondatore di Ethereum, Vitalik ha intrapreso coraggiosamente il suo viaggio spirituale decentralizzato. Il fondatore di Solana, Toly, e altri erano professionisti d'élite in grandi aziende tech americane, ma insoddisfatti, hanno intrapreso la loro strada per costruire "l'internet del capitale". Per non parlare delle varie grandi public chain costruite sull'eredità della rete Meta Libra usando il linguaggio Move. Il carisma personale dei fondatori è cruciale nell'industria crypto. Innumerevoli progetti crypto sono stati favoriti dai VC, abbracciati dalle community e inondati di fondi grazie ai loro fondatori, ma sono anche scomparsi nell'ombra a causa delle dimissioni o incidenti dei fondatori. Un buon fondatore è dove risiede la vera essenza di una public chain o di un progetto crypto;

3. Rete di sviluppatori e utenti. A questo punto, come sottolineato dall'Effetto Metcalfe e dall'Effetto Lindy, più forte è l'effetto rete della stessa cosa e più a lungo esiste, più è sostenibile. La rete di sviluppatori e utenti è la pietra angolare delle public chain e di molti progetti crypto perché gli sviluppatori possono essere considerati i primi utenti di una public chain o progetto crypto e gli utenti più duraturi;

4. Ecosistema applicativo. Se un albero ha solo radici ma nessun ramo, farà comunque fatica a sopravvivere, e lo stesso vale per i progetti crypto. Pertanto, un ecosistema applicativo ricco e autosufficiente che genera sinergie è fondamentale. Public chain come Ethereum e Solana sono riuscite a sopravvivere agli inverni crypto grazie ai vari progetti applicativi sviluppati costantemente. Inoltre, più robusto è l'ecosistema applicativo, più sostenibile sarà la crescita e il contributo della public chain;

5. Valore di mercato del token. Se i punti sopra sono il nucleo interno e la base di un "fossato", allora il valore di mercato del token è la forma esterna e l'immagine di brand di una public chain e di un progetto crypto. Solo quando "appari costoso", più persone crederanno che "hai molti soldi" e che sei una "terra di opportunità", sia come individuo che come progetto;

6. Apertura verso l'esterno. Oltre a costruire il proprio ecosistema interno, le public chain e altri progetti crypto devono mantenere apertura e operatività con l'ambiente esterno, scambiando valore con il mondo esterno. Pertanto, l'apertura esterna è anch'essa cruciale. Prendendo come esempio public chain come Ethereum e Solana, la loro comodità e scalabilità risiedono nel collegamento con la finanza tradizionale, l'afflusso e deflusso di fondi degli utenti e vari settori tramite gateway di pagamento, lending e altri;

7. Roadmap a lungo termine. Un fossato davvero solido non solo svolge un ruolo di supporto nel breve termine, ma necessita anche di aggiornamenti continui, innovazione e vitalità nel lungo termine. Per le public chain, una roadmap a lungo termine è sia un indicatore guida sia una potente leva per incoraggiare lo sviluppo e l'innovazione continua all'interno e all'esterno dell'ecosistema. Il successo di Ethereum è strettamente legato alla sua pianificazione della roadmap a lungo termine.

Sulla base degli elementi sopra, una public chain può passare da zero a uno, dal nulla a qualcosa, attraversare gradualmente il periodo di crescita rapida ed entrare in una fase di maturità iterativa. Di conseguenza, la liquidità e la fedeltà degli utenti seguiranno naturalmente.

Conclusione: l'industria crypto non è ancora arrivata alla fase del "talent showdown"

Recentemente, Moore Threads, nota come la "versione cinese di NVIDIA", è sbarcata con successo sul mercato azionario di Hong Kong, raggiungendo un traguardo di 300 miliardi di RMB nel primo giorno di negoziazione; poco dopo, il prezzo delle azioni è salito alle stelle, raggiungendo oggi un altro incredibile traguardo di oltre 400 miliardi di RMB di capitalizzazione di mercato.

Rispetto a Ethereum, che ha impiegato 10 anni per raggiungere finalmente una capitalizzazione di mercato di 300 miliardi di dollari, in pochi giorni il thread della Legge di Moore ha coperto solo 1/7 del percorso dell'ex. E rispetto ai giganti da trilioni di dollari del mercato azionario statunitense, l'industria crypto è davvero Davide contro Golia.

Questo ci porta inevitabilmente a riflettere ancora una volta che, con una scala di finanziamenti e una scala di coinvolgimento degli utenti molto inferiore rispetto all'industria finanziaria tradizionale e all'industria internet di oggi, siamo ben lontani dalla fase della "competizione dei talenti". L'unico punto dolente dell'industria crypto attuale è che non abbiamo ancora abbastanza persone, i fondi attratti non sono abbastanza grandi e i settori coinvolti non sono abbastanza ampi. Invece di preoccuparci di quei "fossati" macro e ampi, forse dovremmo pensare di più a come le criptovalute possano soddisfare più rapidamente, a costi inferiori e in modo più conveniente le reali esigenze di una base di utenti di mercato più ampia.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Previsioni dei prezzi 12/12: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, BCH, HYPE, LINK

I trader di Bitcoin a breve termine sono stati redditizi per il 66% del 2025: i profitti aumenteranno nel 2026?

Bitcoin oscilla a 92.000$ mentre un trader prevede la fine del calo “manipolativo” del prezzo di BTC

Di cosa sta parlando oggi la comunità crypto internazionale

Nelle ultime 24 ore, quali sono stati gli argomenti di maggiore interesse per gli stranieri?