Ancorato, ma sotto pressione

Bitcoin rimane bloccato in una fascia fragile mentre le perdite non realizzate aumentano, i LTH vendono e la domanda resta debole. Gli ETF e la liquidità rimangono fiacchi, i future sono deboli e i trader di opzioni stanno prezzando una volatilità a breve termine. Il mercato per ora tiene, ma manca ancora la convinzione.

Executive Summary

- Bitcoin rimane in un intervallo strutturalmente fragile, sotto pressione a causa delle crescenti perdite non realizzate, dell'elevata realizzazione di perdite realizzate e di un significativo realizzo di profitti da parte degli holder di lungo termine. Nonostante ciò, una domanda paziente ha mantenuto il prezzo ancorato sopra la True Market Mean.

- L'incapacità del mercato di riconquistare soglie chiave, in particolare il quantile 0.75 e la STH Cost Basis, riflette una persistente pressione di vendita sia da parte degli acquirenti recenti ai massimi che degli holder esperti. Un nuovo test a breve termine di questi livelli è possibile se dovesse emergere un esaurimento dei venditori.

- Gli indicatori off-chain restano deboli. I flussi degli ETF sono negativi, la liquidità spot è scarsa e il posizionamento sui futures mostra poca convinzione speculativa, rendendo il prezzo più sensibile ai catalizzatori macro.

- I mercati delle opzioni rivelano un posizionamento difensivo, con i trader che acquistano IV a breve scadenza, accumulano entrambe le ali e mostrano una domanda costante di protezione al ribasso. La superficie segnala cautela a breve termine ma un sentiment più equilibrato sulle scadenze più lunghe.

- Con la riunione FOMC come ultimo grande catalizzatore dell'anno, si prevede che la volatilità implicita decada fino a fine dicembre. La direzione del mercato dipende dal miglioramento della liquidità e dal rilassamento dei venditori, o dalla persistenza dell'attuale pressione ribassista guidata dal tempo.

On-Chain Insights

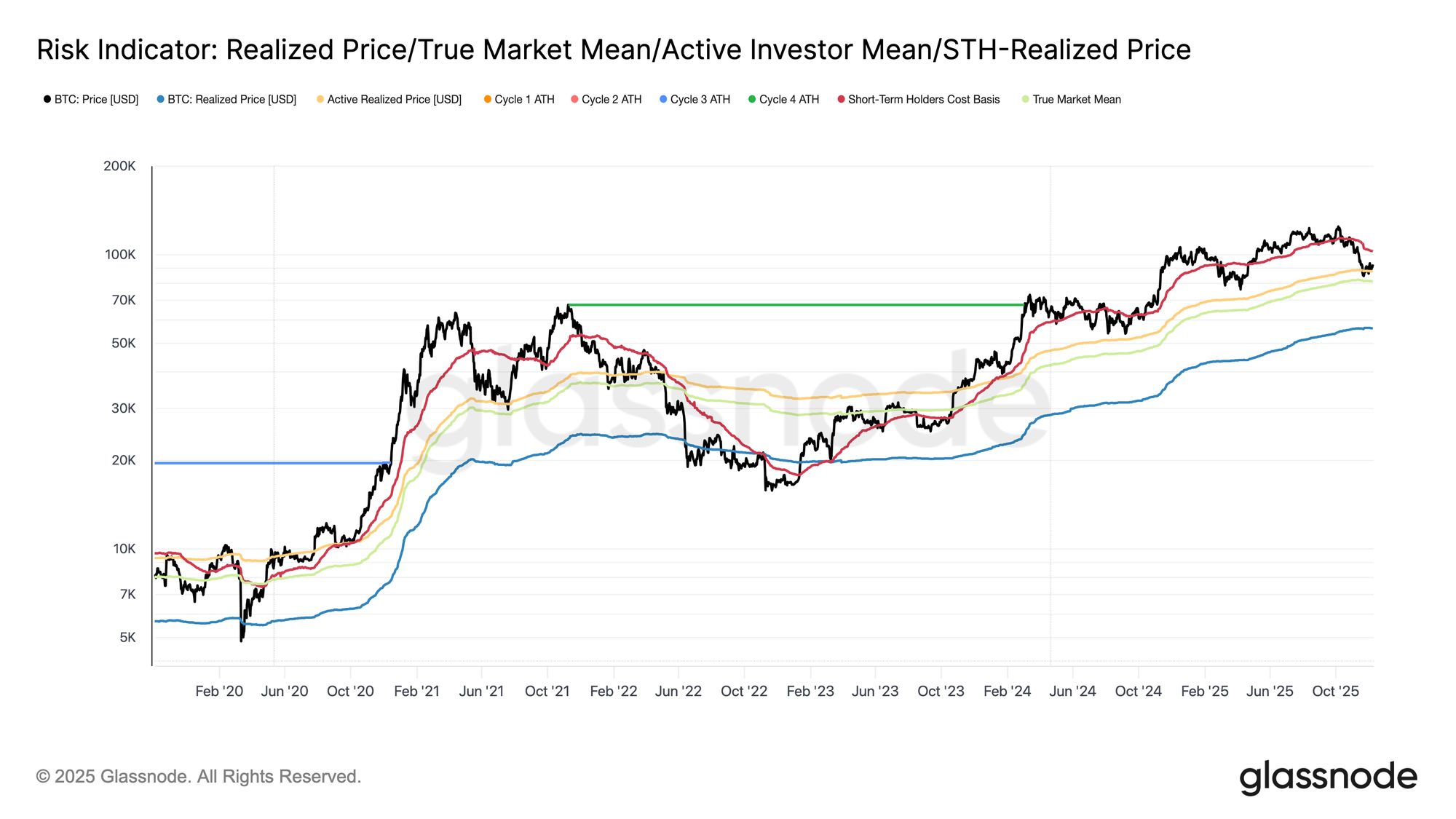

Bitcoin entra nella settimana ancora confinato in un intervallo strutturalmente fragile, delimitato dalla STH-Cost Basis a $102.7k e dalla True Market Mean a $81.3k. La scorsa settimana abbiamo sottolineato il peggioramento delle condizioni on-chain, la domanda in diminuzione e un panorama dei derivati cauto che nel complesso riecheggiano lo scenario di inizio 2022.

Sebbene il prezzo sia rimasto leggermente sopra la True Market Mean, le perdite non realizzate continuano ad aumentare, le perdite realizzate sono in crescita e la spesa degli investitori di lungo termine rimane elevata. Le principali soglie superiori da riconquistare sono il quantile del costo base 0.75 a $95k, seguito dalla STH-Cost Basis. Fino ad allora, la True Market Mean rimane la zona più probabile di formazione del minimo, salvo un nuovo shock macro.

Live Chart

Live Chart Il tempo gioca contro i rialzisti

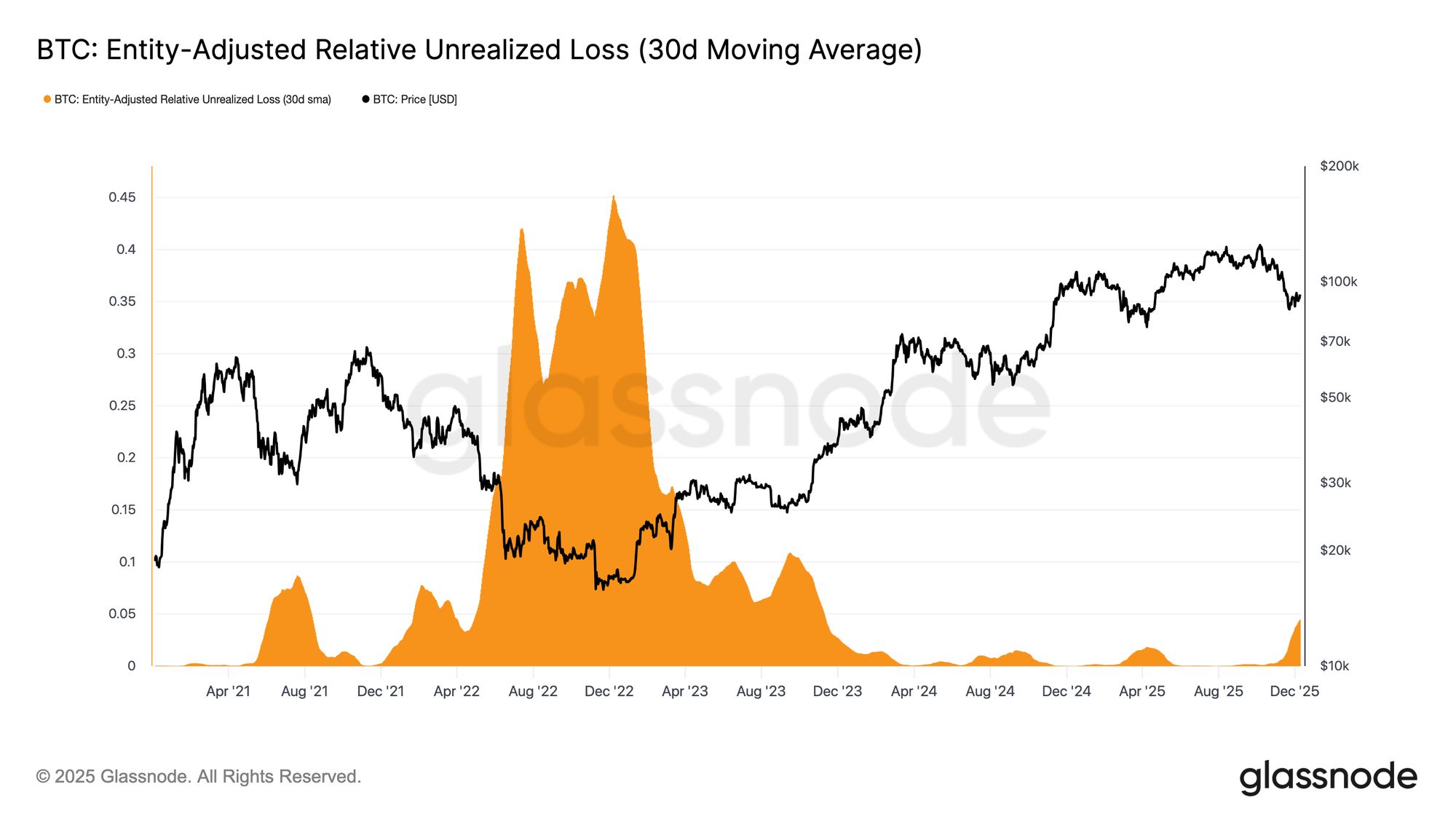

Rimanere in una fase leggermente ribassista riflette la tensione tra modesti afflussi di capitale e persistente pressione di vendita da parte degli acquirenti ai massimi. Mentre il mercato si mantiene in un intervallo debole ma delimitato, il tempo diventa una forza negativa, rendendo più difficile per gli investitori sopportare le perdite non realizzate e aumentando la probabilità di realizzazione delle perdite.

La Relative Unrealized Loss (30D-SMA) è salita al 4,4% dopo quasi due anni sotto il 2%, segnando un passaggio da una fase euforica a una di maggiore stress e incertezza. Questa esitazione ora definisce l'intervallo e per risolverla sarà necessaria una nuova ondata di liquidità e domanda per ricostruire la fiducia.

Live Chart

Live Chart Perdite in aumento

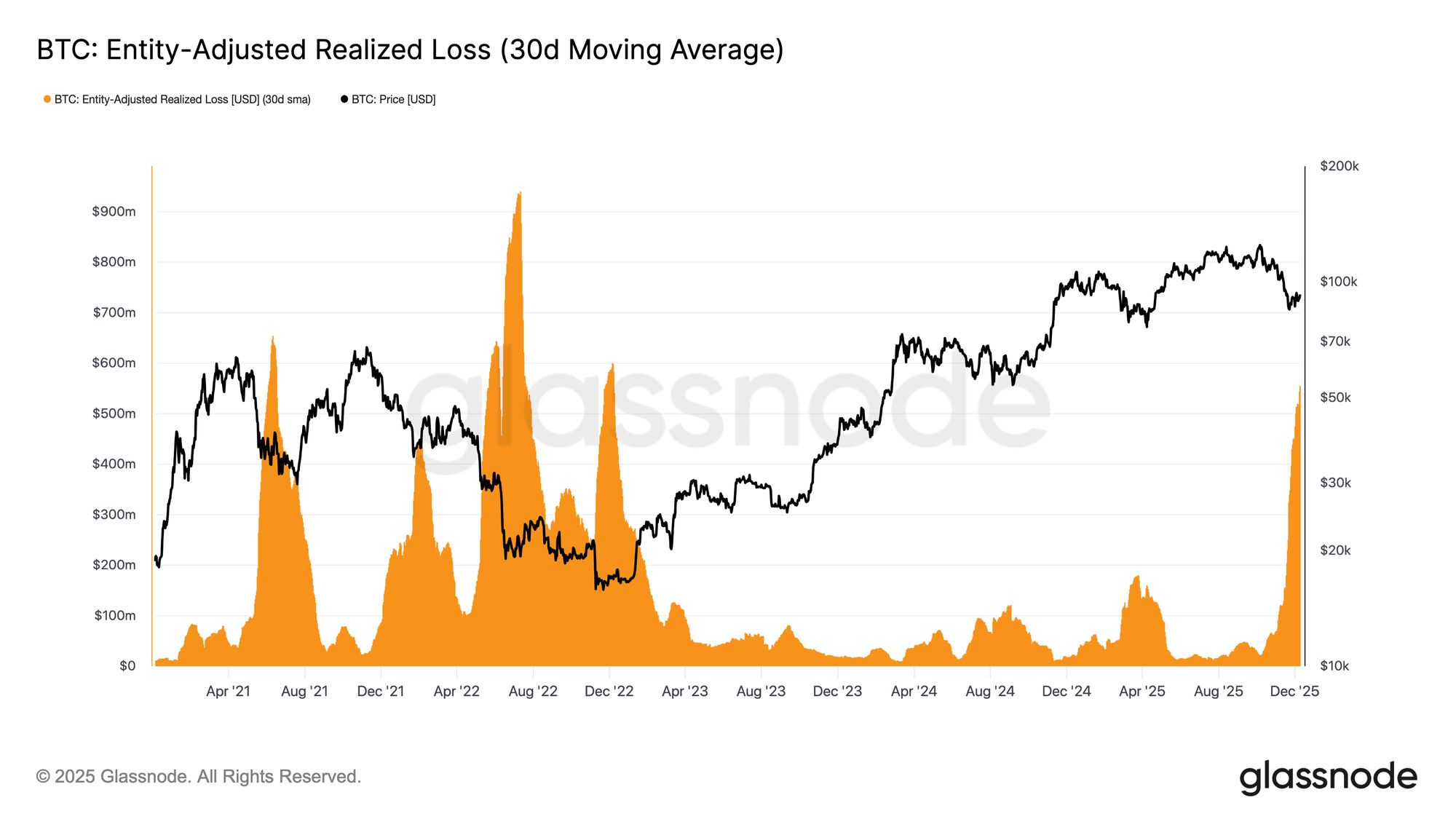

Questa pressione guidata dal tempo è ulteriormente evidente nel comportamento di spesa. Anche se Bitcoin è rimbalzato dal minimo del 22 novembre a circa $92.7k, la 30D-SMA Entity-Adjusted Realized Loss ha continuato a salire, raggiungendo $555 milioni al giorno, il livello più alto dalla crisi di FTX.

Una tale realizzazione di perdite elevata durante una moderata ripresa dei prezzi riflette la crescente frustrazione tra gli acquirenti ai massimi che stanno capitolando sulla forza invece di mantenere durante il rimbalzo.

Live Chart

Live Chart Ostacoli alla ripresa

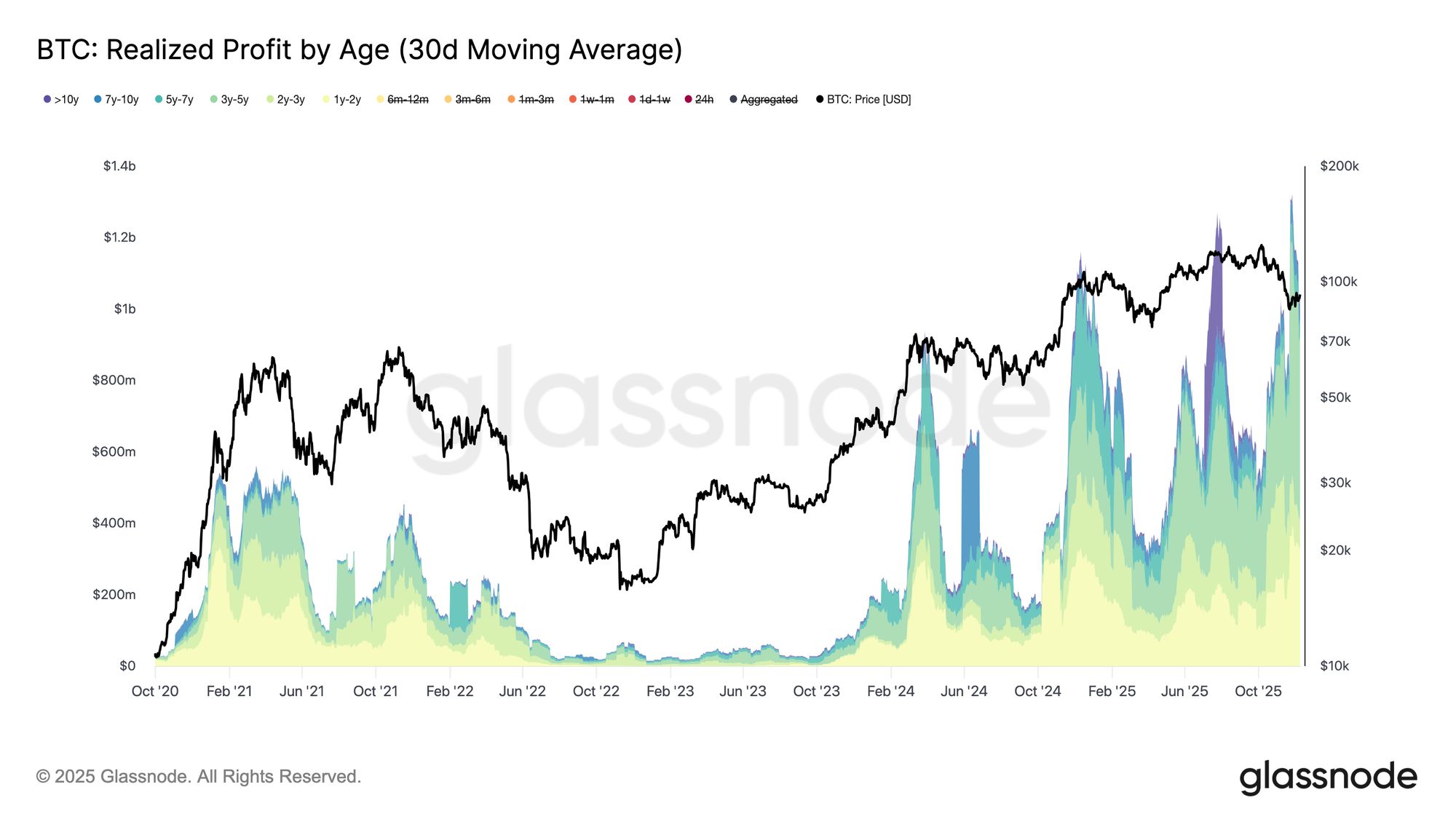

L'aumento delle perdite realizzate ancora ancora di più la ripresa, soprattutto poiché coincide con un'impennata dei profitti realizzati dagli investitori esperti. Durante il recente rimbalzo, gli holder >1 anno hanno aumentato il loro profitto realizzato (30D-SMA) sopra $1B al giorno, raggiungendo un nuovo ATH di oltre $1.3B. Insieme, queste due forze—capitolazione guidata dal tempo degli acquirenti ai massimi e forte realizzo di profitti da parte degli holder di lungo termine—spiegano perché il mercato continua a faticare a riconquistare la STH-Cost Basis.

Tuttavia, nonostante questa significativa pressione di vendita, il prezzo si è stabilizzato e ha persino recuperato leggermente sopra la True Market Mean, segnalando una domanda persistente e paziente che assorbe la distribuzione. A breve termine, se dovesse emergere un esaurimento dei venditori, questa pressione d'acquisto sottostante potrebbe portare a un nuovo test del quantile 0.75 (~$95k) e potenzialmente della STH-Cost Basis.

Live Chart

Live Chart Off-Chain Insights

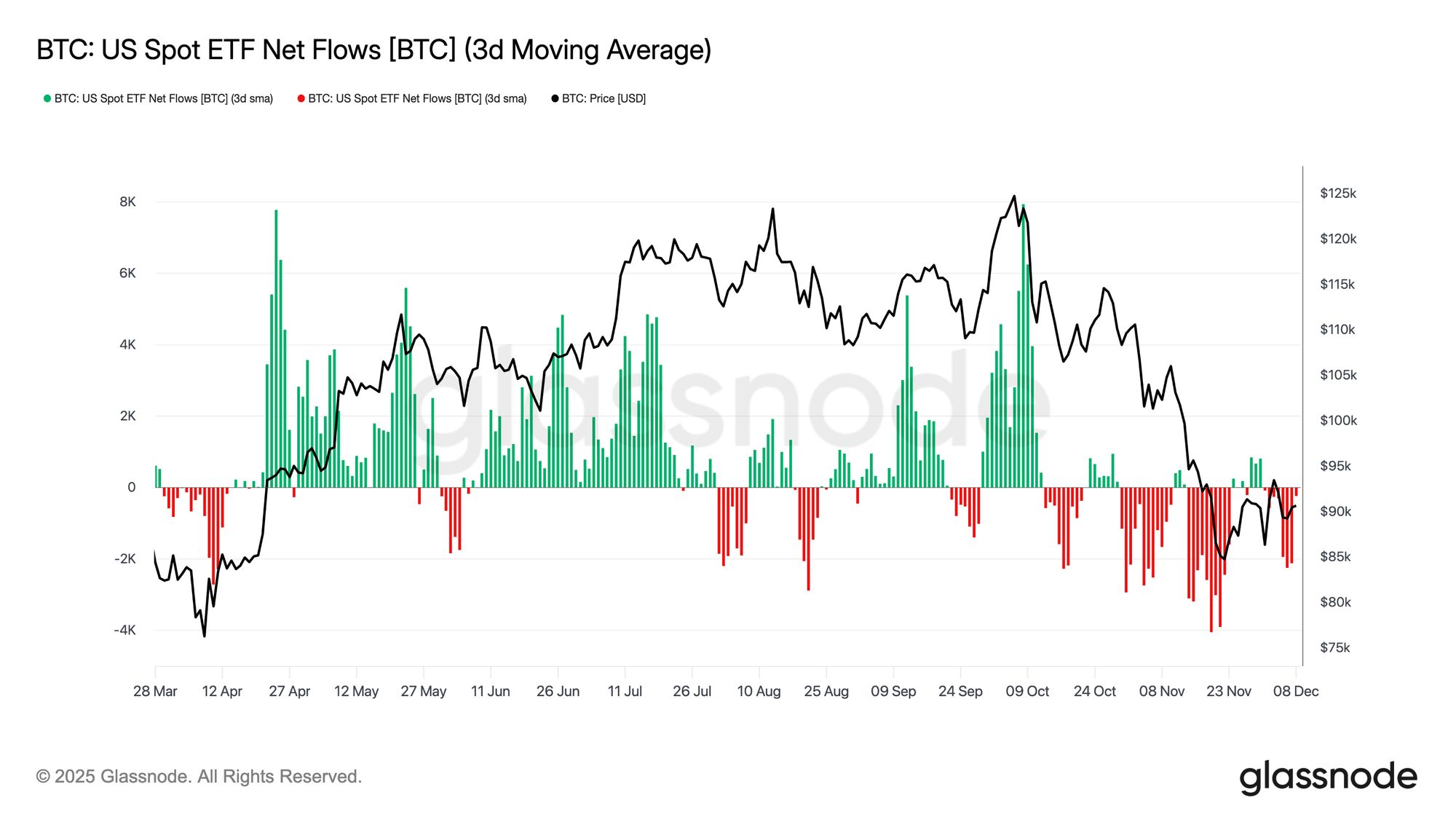

Problemi per gli ETF

Passando ai mercati spot, gli ETF Bitcoin statunitensi hanno registrato un'altra settimana tranquilla, con la media a 3 giorni dei flussi netti costantemente sotto lo zero. Questo estende la tendenza al raffreddamento iniziata a fine novembre e segna una chiara deviazione dal regime di forti afflussi che aveva sostenuto l'apprezzamento dei prezzi all'inizio dell'anno. I riscatti sono stati costanti tra diversi grandi emittenti, sottolineando un atteggiamento più avverso al rischio tra gli allocatori istituzionali mentre le condizioni di mercato più ampie rimangono instabili.

Di conseguenza, il mercato spot opera con un buffer di domanda più sottile, riducendo il supporto immediato sul lato acquisti e lasciando il prezzo più vulnerabile ai catalizzatori macro e agli shock di volatilità.

Live Chart

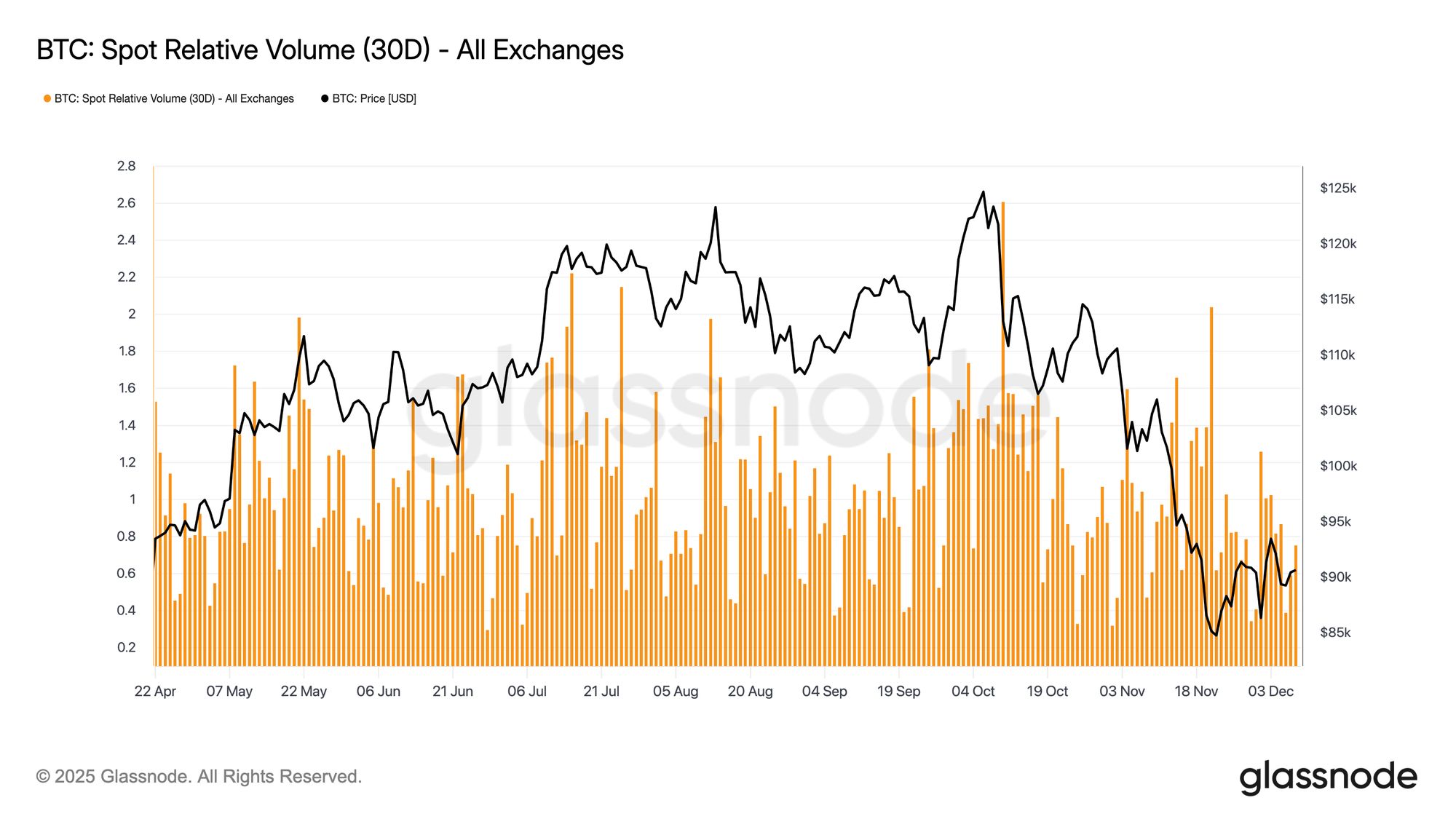

Live Chart La liquidità resta contenuta

Parallelamente ai flussi più deboli degli ETF, il volume relativo spot di Bitcoin continua a posizionarsi vicino al limite inferiore del suo intervallo a 30 giorni. L'attività di trading si è indebolita tra novembre e dicembre, rispecchiando il calo dei prezzi e segnalando un ritiro della partecipazione di mercato. La contrazione dei volumi riflette un posizionamento più difensivo su tutta la linea, con meno flussi guidati dalla liquidità disponibili per assorbire la volatilità o sostenere movimenti direzionali.

Con i mercati spot più silenziosi, l'attenzione ora si sposta sulla prossima riunione FOMC, che potrebbe fungere da catalizzatore per una rinnovata partecipazione a seconda del tono della politica.

Live Chart

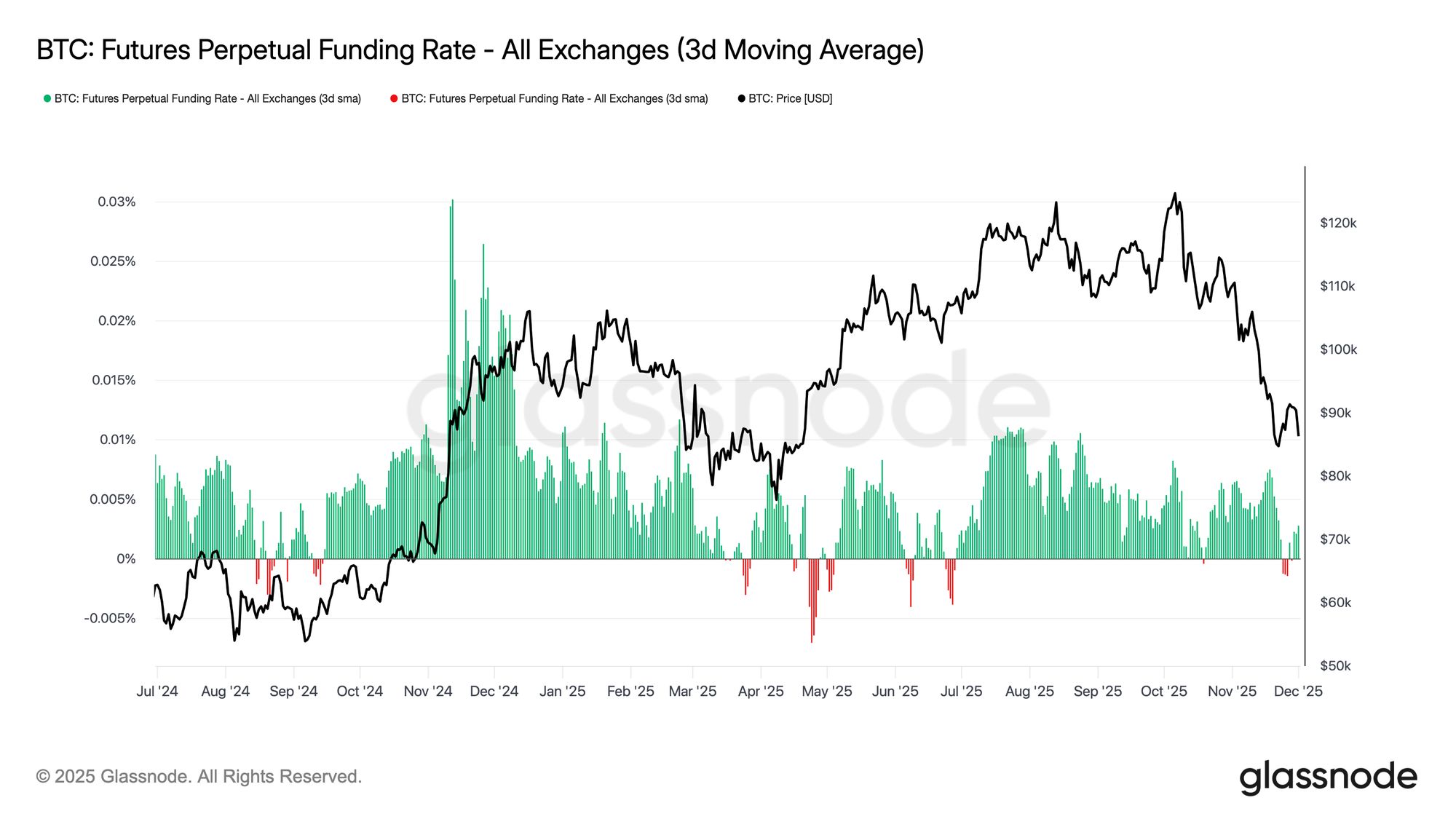

Live Chart Futures come una città fantasma

Proseguendo con questo tema di partecipazione attenuata, anche i mercati dei futures mostrano un appetito limitato per la leva, con l'Open Interest che non riesce a ricostruirsi in modo significativo e i funding rate ancorati vicino alla neutralità. Queste dinamiche evidenziano un ambiente dei derivati definito più dalla cautela che dalla convinzione.

Sui mercati perpetual, il funding è rimasto intorno allo zero o leggermente negativo durante la settimana, sottolineando il continuo ritiro delle posizioni speculative long. I trader restano bilanciati o difensivi, contribuendo poco alla pressione direzionale tramite leva.

Con l'attività sui derivati contenuta, la price discovery si inclina maggiormente verso i flussi spot e i catalizzatori macro piuttosto che verso l'espansione speculativa.

Live Chart

Live Chart IV in aumento sul breve termine

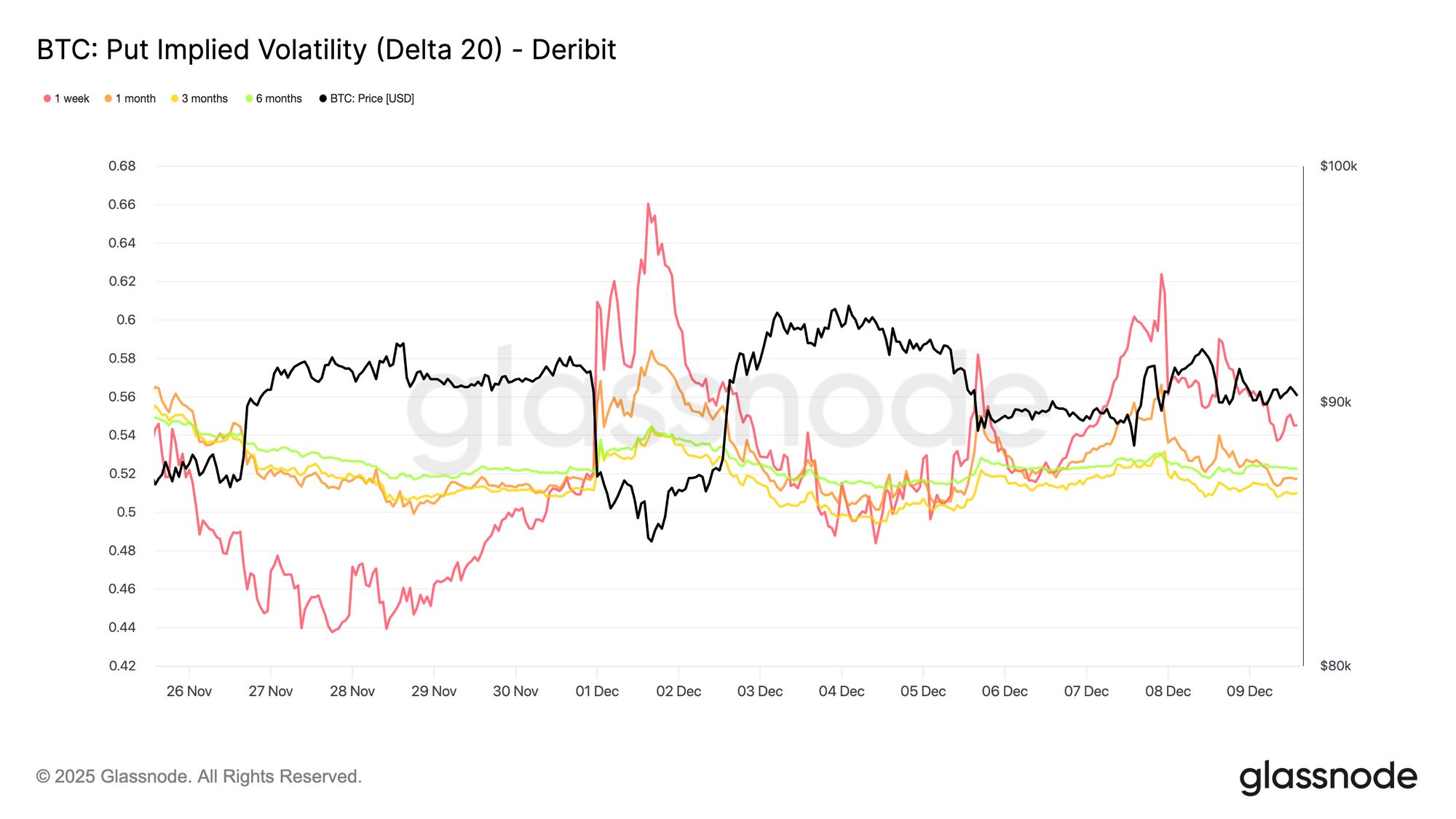

Passando al mercato delle opzioni, l'azione spot attenuata di Bitcoin contrasta nettamente con un improvviso aumento della volatilità implicita a breve termine, mentre i trader si posizionano per un movimento più ampio. L'Interpolated Implied Volatility, che stima l'IV a delta fissi invece di basarsi sugli strike quotati, rivela una struttura più chiara di come il rischio viene prezzato sulle diverse scadenze.

Sul 20-Delta CALL, la scadenza a una settimana è salita di circa dieci punti di volatilità rispetto alla scorsa settimana, mentre le scadenze più lunghe sono rimaste relativamente stabili. Lo stesso schema si osserva sul 20-Delta PUT, con IV al ribasso a breve termine in aumento mentre le scadenze più lunghe restano tranquille.

Nel complesso, i trader stanno accumulando volatilità esattamente dove si aspettano stress, preferendo possedere convessità piuttosto che venderla in vista della riunione FOMC del 10 dicembre.

Live Chart

Live Chart  Live Chart

Live Chart Torna la domanda di protezione al ribasso

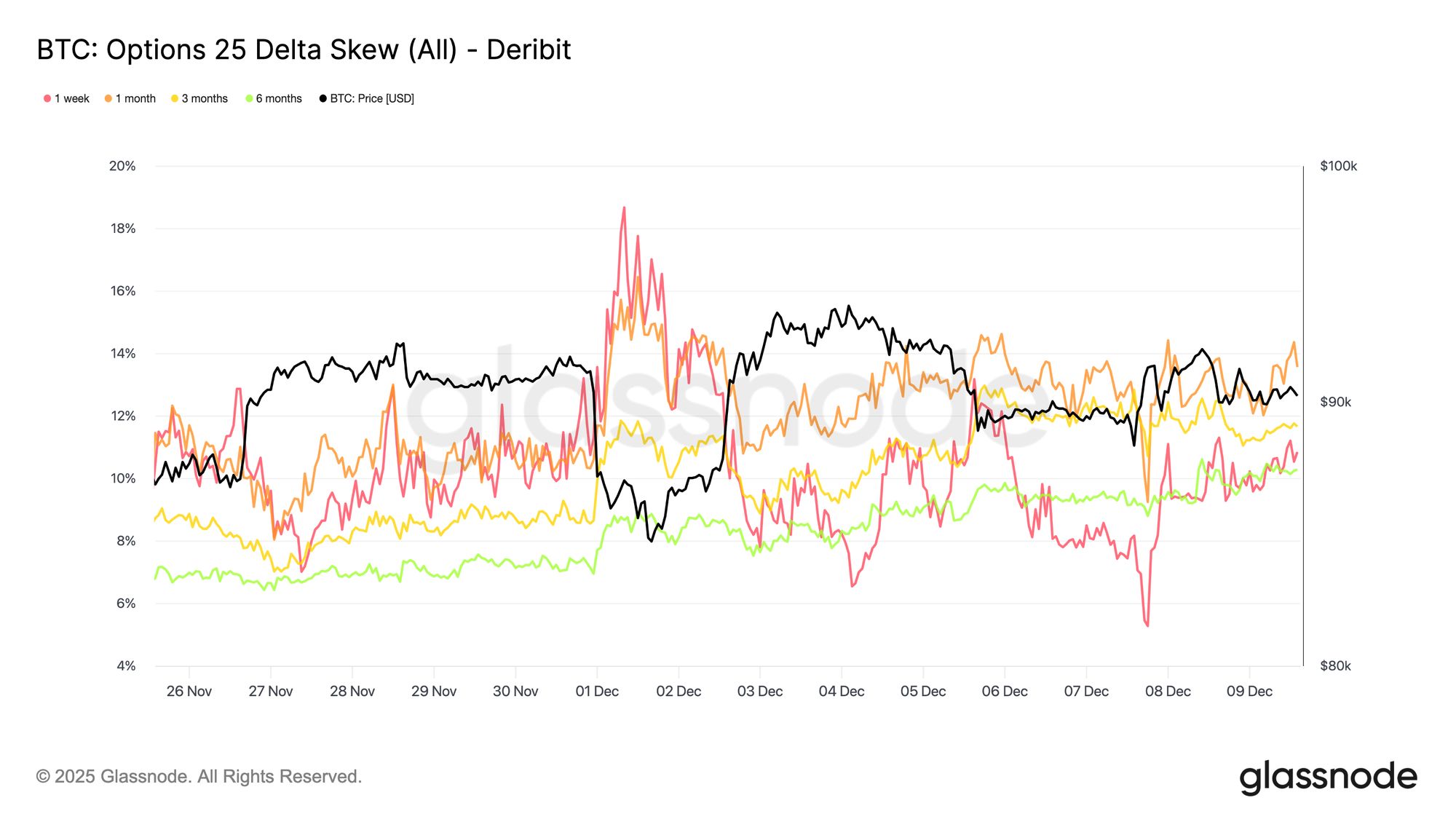

A completare l'aumento della volatilità a breve termine, la protezione al ribasso torna a comandare un premio. Il 25-delta skew, che misura il costo relativo delle put rispetto alle call allo stesso delta, è salito a circa l'11 percento sulla scadenza a una settimana, indicando un chiaro aumento della domanda di assicurazione al ribasso a breve termine in vista della riunione FOMC.

Lo skew rimane strettamente raggruppato sulle scadenze, variando dal 10,3 percento al 13,6 percento. Questa compressione suggerisce che la preferenza per la protezione put è diffusa su tutta la curva, riflettendo un bias di copertura costante piuttosto che uno stress isolato confinato al breve termine.

Live Chart

Live Chart Lo Skew Index mostra un tono diverso

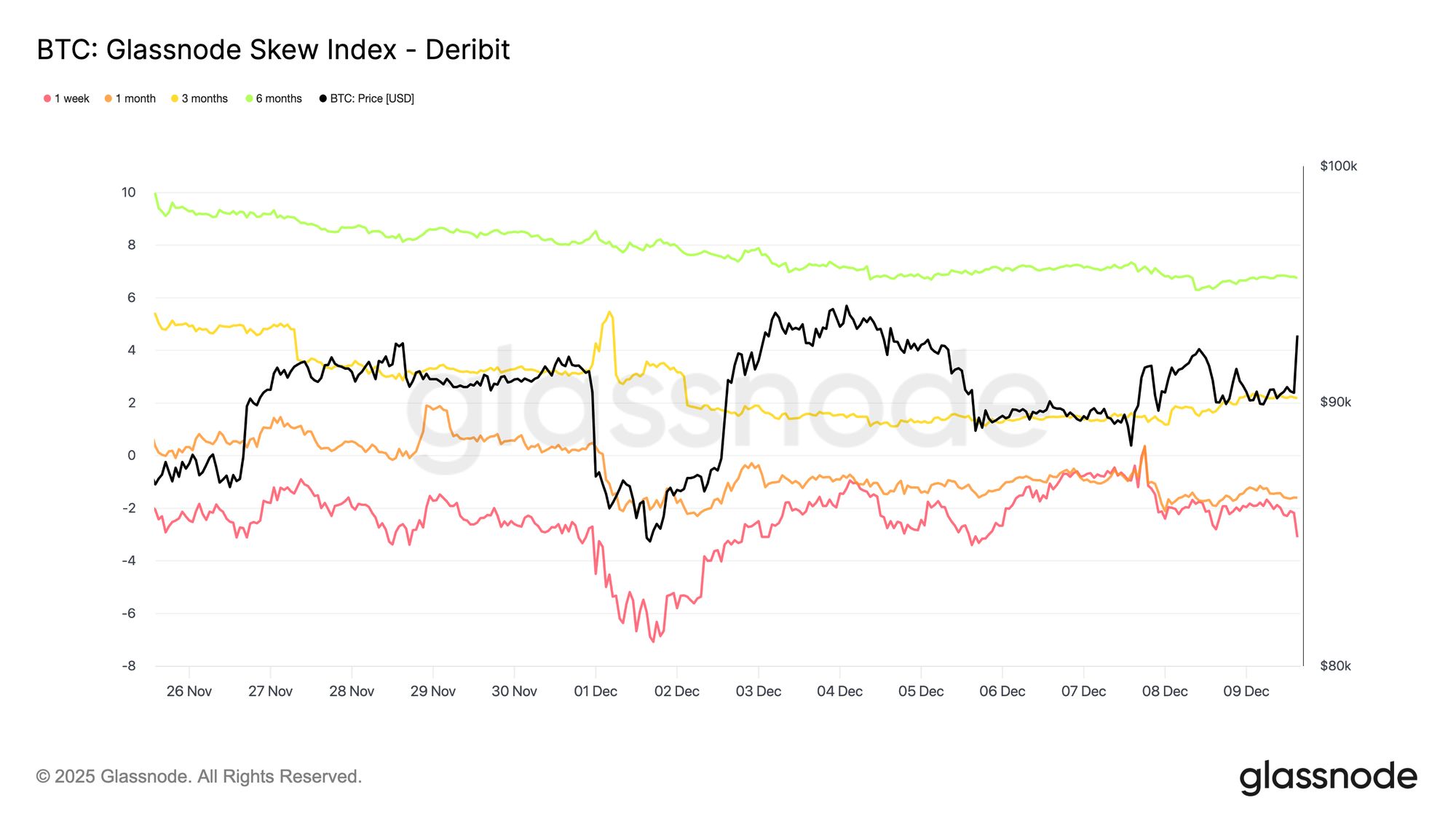

Aggiungendo un ulteriore livello al quadro delle opzioni, lo skew index presenta un segnale più sfumato rispetto al 25-delta skew. Poiché è ponderato verso le opzioni a basso delta, cattura il pricing su tutta l'ala ribassista. Le letture a una settimana e a un mese si trovano in territorio put, mentre i valori a tre e sei mesi, intorno al 2,2 percento e al 6,7 percento, ricadono in territorio call, poiché l'indice è calcolato come call meno put.

Questo crea una divergenza notevole: il 25-delta skew è ribassista su tutte le scadenze, mentre lo skew index a scadenza più lunga mostra che la varianza al rialzo viene prezzata più riccamente rispetto al ribasso. In sostanza, i trader non stanno acquistando protezione profonda OTM al ribasso sulle scadenze più lunghe, anche se le put a delta medio restano supportate. La superficie segnala quindi cautela a breve termine, ma un tono più equilibrato o leggermente rialzista più avanti sulla curva, uno schema tipico nel crypto dove i partecipanti spesso detengono call OTM per upside asimmetrico.

Live Chart

Live Chart Accumulo di volatilità

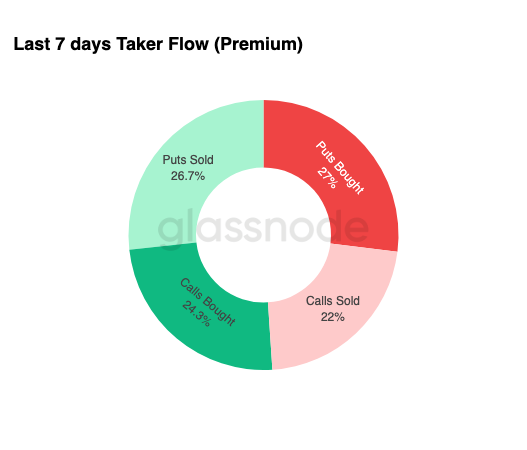

Per completare il panorama delle opzioni, i dati sui flussi settimanali rafforzano un pattern chiaro: i trader stanno acquistando volatilità, non vendendola. I premi acquistati dominano il flusso nozionale totale, con un leggero vantaggio delle put. Questo non riflette un bias direzionale, ma piuttosto un regime di accumulo di volatilità. Quando i trader acquistano entrambe le ali, segnalano un comportamento di copertura e ricerca di convessità piuttosto che una speculazione guidata dal sentiment.

Combinato con la volatilità implicita in aumento e uno skew orientato al ribasso, il profilo dei flussi suggerisce che i partecipanti al mercato si stanno preparando a un evento di volatilità con un bias verso il ribasso.

Live Chart

Live Chart Dopo il FOMC

Guardando avanti, la volatilità implicita ha già iniziato a diminuire e storicamente tende a comprimersi ulteriormente una volta che l'ultimo grande evento macro dell'anno è passato. Con la riunione FOMC del 10 dicembre come ultimo catalizzatore significativo, il mercato si prepara a una transizione verso un ambiente a bassa liquidità e mean-reverting.

Dopo l'annuncio, i gamma seller tipicamente rientrano, accelerando la decadenza dell'IV fino a fine anno. In assenza di una sorpresa hawkish o di un cambiamento significativo nelle indicazioni, la via di minor resistenza punta verso una volatilità implicita più bassa e una superficie più piatta fino a fine dicembre.

Live Chart

Live Chart Conclusione

Bitcoin continua a essere scambiato in un ambiente strutturalmente fragile dove l'aumento delle perdite non realizzate, l'elevata realizzazione di perdite realizzate e il forte realizzo di profitti da parte degli holder di lungo termine ancorano collettivamente l'azione dei prezzi. Nonostante questa persistente pressione di vendita, la domanda rimane sufficientemente resiliente da mantenere il prezzo sopra la True Market Mean, suggerendo che acquirenti pazienti stanno ancora assorbendo la distribuzione. Una spinta a breve termine verso il quantile 0.75 o anche la STH Cost Basis rimane possibile se dovesse emergere un esaurimento dei venditori.

Le condizioni off-chain riecheggiano questo tono cauto. I flussi degli ETF restano negativi, la liquidità spot è contenuta e i mercati dei futures mancano di coinvolgimento speculativo. I mercati delle opzioni rafforzano una postura difensiva, con i trader che accumulano volatilità, acquistano protezione al ribasso a breve termine e si posizionano per un evento di volatilità a breve in vista della riunione FOMC.

Nel complesso, la struttura di mercato suggerisce un intervallo debole ma stabile, sostenuto da una domanda paziente ma limitato da una persistente pressione di vendita. Il percorso a breve termine dipende dal miglioramento della liquidità e dal rilassamento dei venditori, mentre la prospettiva a lungo termine dipende dalla capacità del mercato di riconquistare soglie chiave del costo base e uscire da questa fase psicologicamente impegnativa guidata dal tempo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Analisi approfondita di CARV: integrazione di Cashie 2.0 con x402, trasformando il capitale sociale in valore on-chain

Non è più solo uno strumento, ma un protocollo.

XRP sfida il caos: gli analisti evidenziano un'inversione rialzista mentre i mercati digeriscono la volatilità del FOMC

L'analista crypto Egrag Crypto ha osservato che la candela settimanale di XRP a $1,94 ha formato un martello invertito. Un altro analista, ChartNerd, ha sottolineato che la compressione dell'RSI e lo Stochastic RSI si trovano in territorio di ipervenduto. La FOMC ha comunicato la sua ultima decisione sui tassi di quest'anno il 10 dicembre, tagliando il tasso dei federal funds degli Stati Uniti di 25 punti base, portandolo a un intervallo tra il 3,50% e il 3,75%.

Trump al comando della Federal Reserve: l’impatto futuro su bitcoin nei prossimi mesi

Una trasformazione senza precedenti nel sistema finanziario degli Stati Uniti negli ultimi cento anni.

Partner di Castle Island Ventures: non mi pento di aver investito otto anni nel settore delle criptovalute

Procedere con un ottimismo pragmatico.