1. Introduzione al progetto

1. Introduzione al progetto

Stable è un progetto blockchain Layer 1 supportato da Bitfinex e Tether, dedicato a creare un'infrastruttura globale di pagamento e regolamento di stablecoin ottimizzata specificamente per USDT. Il progetto mira a eliminare la complessità delle commissioni Gas delle blockchain tradizionali e l'attrito delle operazioni cross-chain, utilizzando USDT come asset nativo per Gas e regolamento, supportando trasferimenti P2P gratuiti e raggiungendo la finalità delle transazioni in tempi sub-secondi.

Stable adotta un'architettura compatibile con EVM, offrendo un ambiente di esecuzione ad alte prestazioni e integrando la liquidità di USDT nei meccanismi di consenso e governance della rete, evitando la dipendenza da token volatili. Diversamente da Ethereum e altri Layer 1 generici, Stable si concentra sugli scenari delle stablecoin, senza necessità di pagare commissioni con token aggiuntivi, e si perfeziona tramite funzionalità localizzate e conformi di USDT, come il congelamento degli asset. Nell'ecosistema Stable, ci sono tre principali ruoli di token/asset:

1) USST — Stablecoin ancorata al dollaro USA, rappresenta il "capitale/principal".

2) YLD — NFT che rappresenta gli interessi generati dagli asset sottostanti. I detentori possono riscuotere i rendimenti secondo modalità predefinite.

3) STABLE — Token di governance, fornisce canali per la governance del protocollo, la distribuzione dei profitti e i meccanismi di incentivazione.

Attraverso questo design, Stable mira a offrire una soluzione che combina la liquidità delle stablecoin come asset DeFi senza rinunciare ai rendimenti degli asset finanziari tradizionali, distinguendosi dai modelli di stablecoin collateralizzate 1:1 o algoritmiche.

Il modello centrale di Stable: ottenere dividendi in USDT dalle entrate del protocollo tramite lo staking dei token $STABLE; le entrate del protocollo provengono dalle commissioni Gas delle transazioni on-chain (in USDT), gestite dal tesoro tramite smart contract e distribuite proporzionalmente agli staker.

Attualmente, il totale dei depositi su Stable è: Fase 1 completata, raccolti circa 825 milioni di dollari; obiettivo della Fase 2 era 500 milioni di dollari, attualmente chiusa, raccolti circa 753 milioni di dollari, per un totale superiore a 1.5 miliardi di dollari, attirando circa 19.000 utenti.

2. Punti salienti del progetto

Separazione tra rendimento e liquidità (Yield‑Splitting)

Dopo aver depositato collaterali RWA, gli utenti possono separare "capitale" e "rendimento": il capitale viene convertito in USST, mentre la parte di rendimento è rappresentata e trattenuta da YLD, mantenendo sia la liquidità che il rendimento.

Rispetto alle stablecoin tradizionali (dove le istituzioni detengono titoli di stato/cash e gli utenti beneficiano solo della stablecoin, mentre i rendimenti vanno all'emittente), il design di STBL restituisce i diritti sui rendimenti a chi conia, collaterizza e agli utenti.

Base di collaterale su asset reali (RWA)

Utilizzo di "asset del mondo reale" tokenizzati di alta qualità (come titoli di stato USA, fondi di mercato monetario, ecc.) come base di collaterale. Rispetto al collaterale puramente cripto, teoricamente offre minore volatilità e maggiore stabilità. Questa struttura è lungimirante nel contesto della convergenza tra mercato cripto e finanza tradizionale, soprattutto con la crescente attenzione verso asset istituzionali e canali conformi.

Governance + ritorno di valore + meccanismo di incentivazione

STBL funge da governance: i detentori possono votare su parametri chiave del protocollo (quali collaterali accettare, struttura delle commissioni, operazioni del Tesoro, ecc.). Il protocollo genera entrate tramite meccanismi di mint/burn di USST, commissioni su YLD, ecc. (protocol fees), restituendo queste entrate ai detentori di STBL — anche tramite buyback, burn, Multi‑Factor Staking (ricompense di lock-up), ecc. Questo design mira a collegare l'adozione reale del protocollo al valore del token.

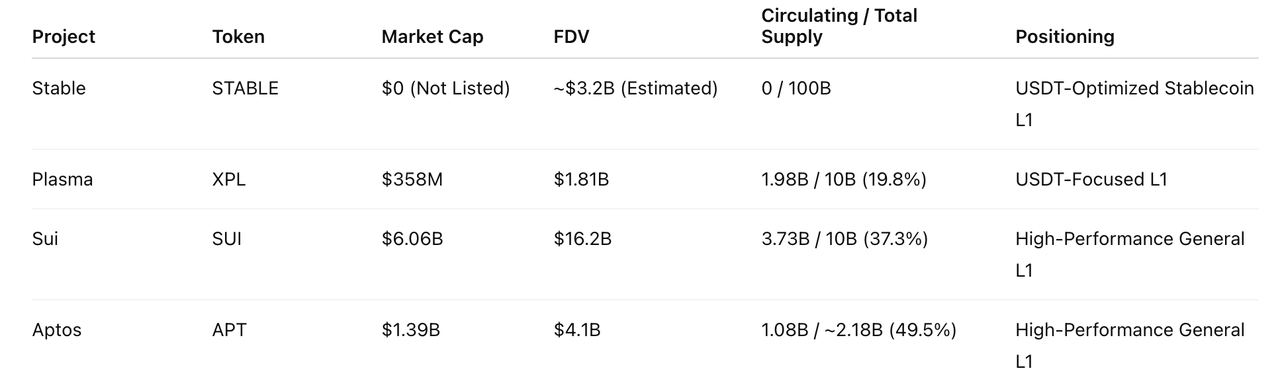

3. Confronto di capitalizzazione di mercato / progetti simili

Il prezzo di Stable è previsto a $0,032 nel pre-mercato, con una FDV di circa $3,2 miliardi, posizionandosi tra Plasma e Aptos. Allo stesso tempo, rispetto ai Layer 1 generici (Sui/Aptos), Stable si concentra sulla nicchia dei pagamenti in stablecoin, essendo più simile a Plasma, entrambi L1 focalizzati su USDT (lancio previsto per settembre 2025), ma Stable gode di un supporto istituzionale più forte ($1,1 miliardi di depositi pre-lancio contro un TVL inferiore di Plasma). L'elevato ammontare di depositi pre-mainnet ($1,1 miliardi) indica una certa domanda, ma la performance effettiva della capitalizzazione dipenderà dall'esecuzione e dall'adozione dopo il TGE.

4. Modello economico

Offerta totale di 100 miliardi di token, con una circolazione iniziale di 1,8 miliardi di token. La distribuzione totale è la seguente:

Investitori: 25%, con un periodo di lock di 1 anno + rilascio lineare su 36 mesi, distribuiti a investitori e consulenti per investimenti strategici e supporto alla promozione;

Team: 25%, anche qui con 1 anno di lock + rilascio lineare su 36 mesi, distribuiti ai membri chiave del team, ingegneri e contributori;

Incentivi per ecosistema e comunità: 40%, con l'8% dell'offerta totale rilasciata al TGE, destinati all'ecosistema e alla comunità;

Airdrop: 10%, con il 10% dell'offerta totale rilasciata al TGE, destinati alla liquidità iniziale del mainnet, attivazione della comunità e attività.

Funzioni principali del token:

Governance e decisioni: i detentori possono partecipare agli aggiornamenti del protocollo, alla modifica dei parametri e ad altre decisioni chiave

Incentivi per l'ecosistema: utilizzati per incentivare sviluppatori, partecipanti all'ecosistema e contributori della comunità

Sicurezza della rete: rafforzamento della sicurezza del consenso e della decentralizzazione tramite meccanismi di staking

Cattura di valore: ottenere entrate di rete tramite la condivisione delle commissioni

5. Team principale

Il team conta circa 40 membri a tempo pieno, coprendo funzioni di tecnologia, prodotto, design, business development e marketing, tra cui:

CEO: Matthew Tabbiner — ex partner di venture capital, co-fondatore di Bonzai AI

CTO: Sam Kazemian — fondatore di Frax Protocol e Everipedia

CFO: Brian Mehler — ex vicepresidente del venture capital di Block.one, gestore di un fondo da 1 miliardo di dollari

COO: Thibault Reichelt — background legale, esperienza in operazioni multinazionali

Inoltre, il team tecnico proviene da B-Harvest, Crescent, Tendermint, Evmos, Samsung, LG, ecc.

6. Finanziamento del progetto

Stable ha attualmente completato un round seed da 28 milioni di dollari, con una valutazione di 285 milioni di dollari, guidato da Bitfinex e Hack VC, con la partecipazione di Franklin Templeton, Castle Island Ventures e altri. Tra gli angel investor figurano: Paolo Ardoino (CEO di Tether), Bryan Johnson (fondatore di Braintree), ecc.

7. Analisi dei rischi

Pressione di vendita del token

1) Al TGE (8 dicembre 2025) verranno immediatamente rilasciati 18 miliardi di STABLE, pari al 18% della circolazione iniziale, principalmente per lo sblocco di genesis ed ecosistema, senza pressione di vendita da parte di team o investitori. I token di team e investitori inizieranno il rilascio lineare dopo la fine del cliff a dicembre 2026, circa 1,04 miliardi di STABLE al mese, per un totale di 82 miliardi di token aggiuntivi entro il 2030. Il rischio di pressione di vendita è basso nel breve termine, ma nel medio termine (2026-2027) potrebbe esercitare pressione sul mercato. Il rilascio lineare, il cliff di 1 anno e gli incentivi di staking possono mitigare il rischio, ma investitori a basso costo e una performance del mainnet deludente potrebbero aumentare la pressione di vendita.

2) Nelle fasi iniziali del mercato secondario è probabile che si verifichino situazioni di pressione di vendita e wash trading.

Competizione di mercato

La concorrenza diretta proviene da Plasma (supportato da Bitfinex), già operativo e con vantaggio di first mover; la concorrenza indiretta include Ethereum L2 (Optimism, Arbitrum), piattaforme ad alto TPS come Solana e canali di pagamento tradizionali (Visa/Mastercard, Ripple). Il vantaggio di STBL risiede nei fondi abbondanti, nella collaborazione con PayPal e nell'ottimizzazione del Gas nativo USDT, ma l'ecosistema parte da zero e dovrà attrarre DApp e utenti, e il valore differenziale dovrà essere validato dal mercato.

8. Link ufficiali

Disclaimer: Questo report è generato da AI e non costituisce alcun consiglio di investimento.