Echi dell'inizio del 2022

Bitcoin si stabilizza sopra il True Market Mean, ma la struttura di mercato ora rispecchia il primo trimestre del 2022, con oltre il 25% dell’offerta in perdita. La domanda sta indebolendosi su ETF, mercato spot e futures, mentre le opzioni mostrano volatilità compressa e posizionamenti cauti. Mantenere il livello tra 96K e 106K dollari è fondamentale per evitare ulteriori ribassi.

Executive Summary

- Bitcoin si stabilizza sopra la True Market Mean, ma la struttura generale ora ricorda il Q1 2022 con oltre il 25% dell’offerta in perdita.

- Il momentum del capitale rimane positivo, sostenendo la fase di consolidamento, sebbene sia ben al di sotto dei picchi di metà 2025.

- La fascia quantile 0,75–0,85 ($96.1K–$106K) è la zona chiave per ripristinare la struttura; il mancato recupero aumenta il rischio di ribasso.

- I flussi degli ETF diventano negativi e lo spot CVD si inverte, segnalando un indebolimento della domanda.

- L’open interest sui futures diminuisce e il funding si azzera su livelli neutri, riflettendo una posizione di risk-off.

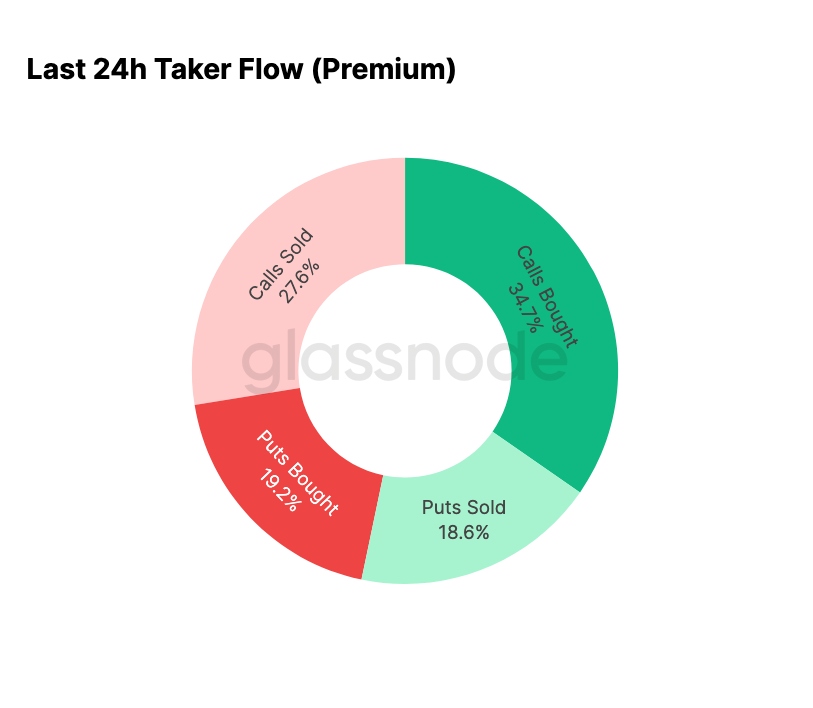

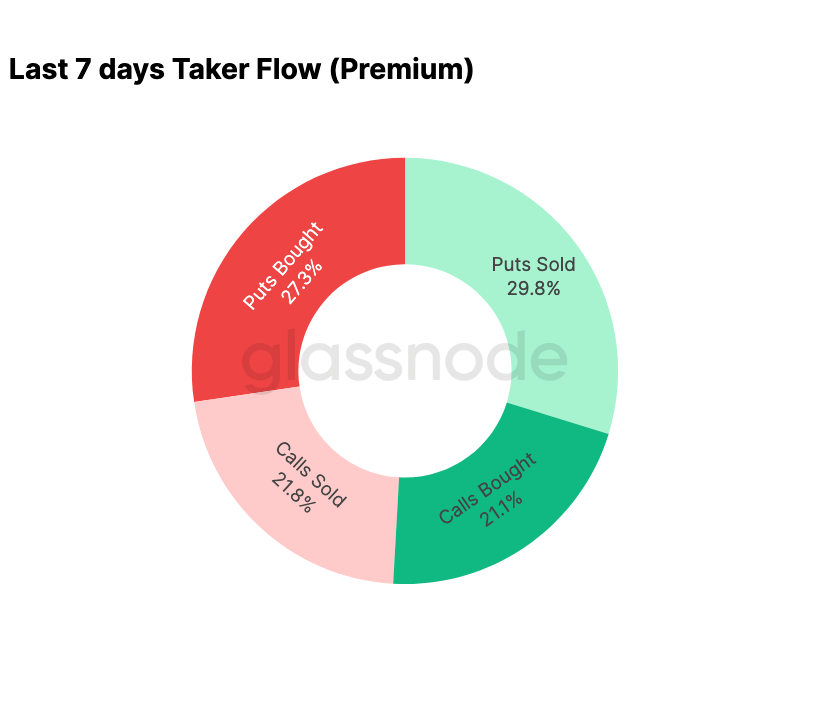

- Il mercato delle opzioni registra una compressione dell’IV, uno skew più morbido e flussi che si spostano dalle put a una cauta vendita di call.

- Le opzioni appaiono sottovalutate, con la volatilità realizzata che supera quella implicita, mettendo sotto pressione i trader short-gamma.

- Nel complesso, il mercato rimane fragile, dipendente dal mantenimento delle zone chiave di costo base, a meno che shock macro non rompano l’equilibrio.

On-Chain Insights

Bottom o Breakdown?

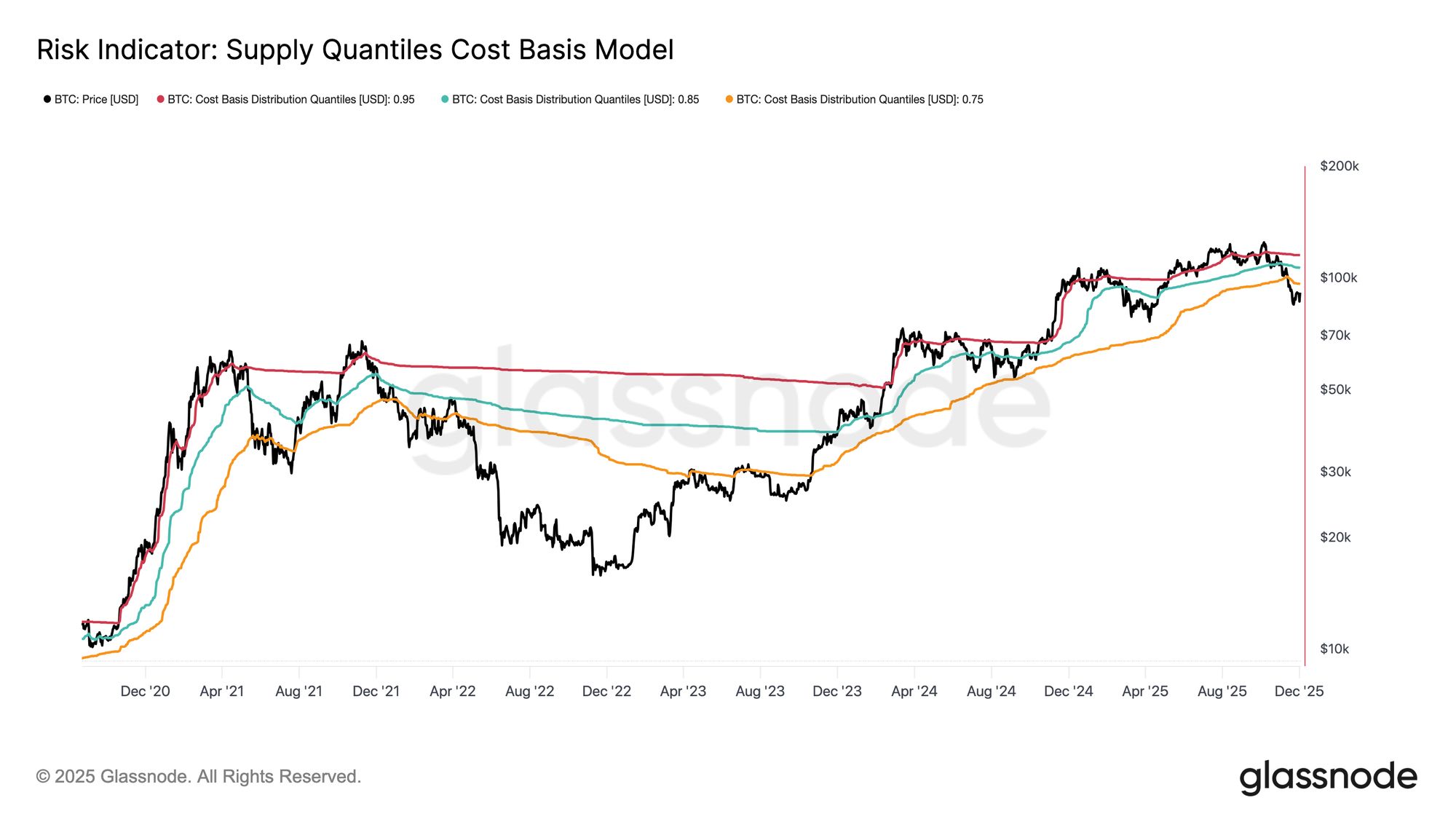

Nelle ultime due settimane, Bitcoin è sceso verso e ha trovato supporto vicino a un ancoraggio di valutazione critico noto come True Market Mean — il costo base di tutte le monete non dormienti, esclusi i miner. Questo livello spesso segna la linea di demarcazione tra una fase ribassista lieve e un bear market profondo. Sebbene il prezzo si sia recentemente stabilizzato sopra questa soglia, la struttura generale del mercato riecheggia sempre più le dinamiche del Q1 2022.

Utilizzando il Supply Quantiles Cost Basis Model, che traccia il costo base dei cluster di offerta detenuti dai top buyer, la somiglianza diventa più chiara. Da metà novembre, il prezzo spot è sceso sotto il quantile 0,75, ora scambiato vicino a $96.1K, posizionando oltre il 25% dell’offerta in perdita.

Questo crea un equilibrio fragile tra il rischio di capitolazione dei top buyer e il potenziale di esaurimento dei venditori per formare un bottom. Tuttavia, la struttura attuale rimane altamente sensibile agli shock macro finché il mercato non riuscirà a riconquistare il quantile 0,85 (~$106.2K) come supporto.

Live Chart

Live Chart Il Dolore Domina

Partendo da questa visione strutturale, possiamo focalizzarci sull’offerta dei top buyer per valutare la dominanza della perdita, e quindi il dolore non realizzato, utilizzando la Total Supply in Loss. La 7D-SMA di questa metrica è salita a 7,1M BTC la scorsa settimana — il livello più alto da settembre 2023 — evidenziando che oltre due anni di espansione dei prezzi in bull market ora si scontrano con due fasi di formazione di bottom poco profonde.

L’attuale scala dell’offerta in perdita, compresa tra 5M–7M BTC, è sorprendentemente simile al mercato laterale di inizio 2022, rafforzando ulteriormente la somiglianza sopra menzionata. Questo confronto sottolinea ancora una volta la True Market Mean come soglia chiave che separa una fase ribassista lieve da una transizione verso un bear market più definito.

Live ChartIl Momentum Rimane Positivo

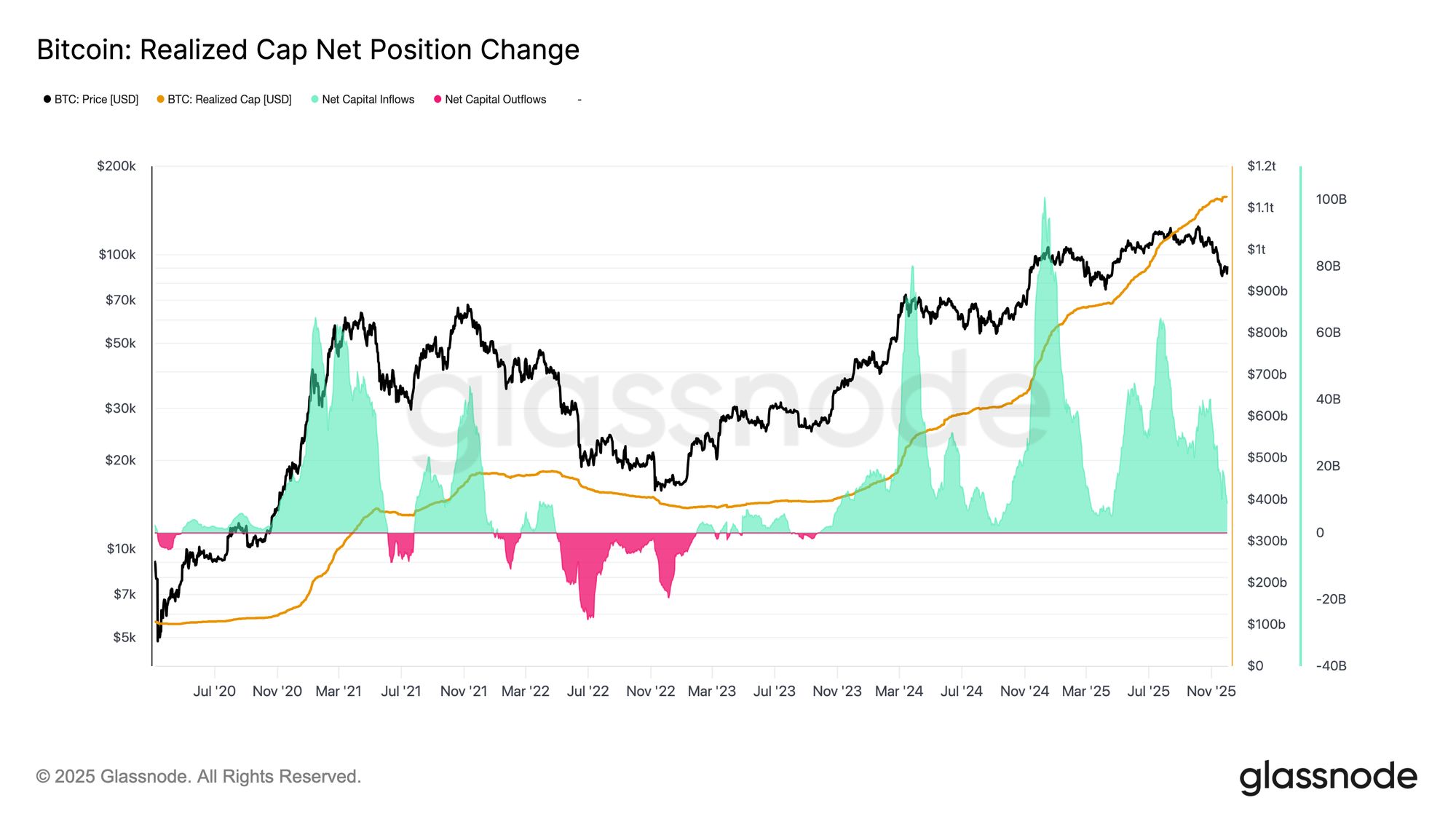

Nonostante le forti somiglianze con il Q1 2022, il momentum del capitale che fluisce in Bitcoin rimane leggermente positivo, aiutando a spiegare il supporto sulla True Market Mean e il successivo recupero sopra i $90K. Questo momentum di capitale può essere misurato utilizzando il Net Change in Realized Cap, attualmente a +$8.69B al mese — ben al di sotto del picco di $64.3B/mese di luglio 2025, ma ancora decisamente positivo.

Finché il momentum del capitale rimane sopra lo zero, la True Market Mean può continuare a fungere da area di consolidamento e potenziale zona di formazione di un bottom, piuttosto che l’inizio di una rottura più profonda.

Live Chart

Live Chart I Margini di Lungo Termine Si Ridimensionano

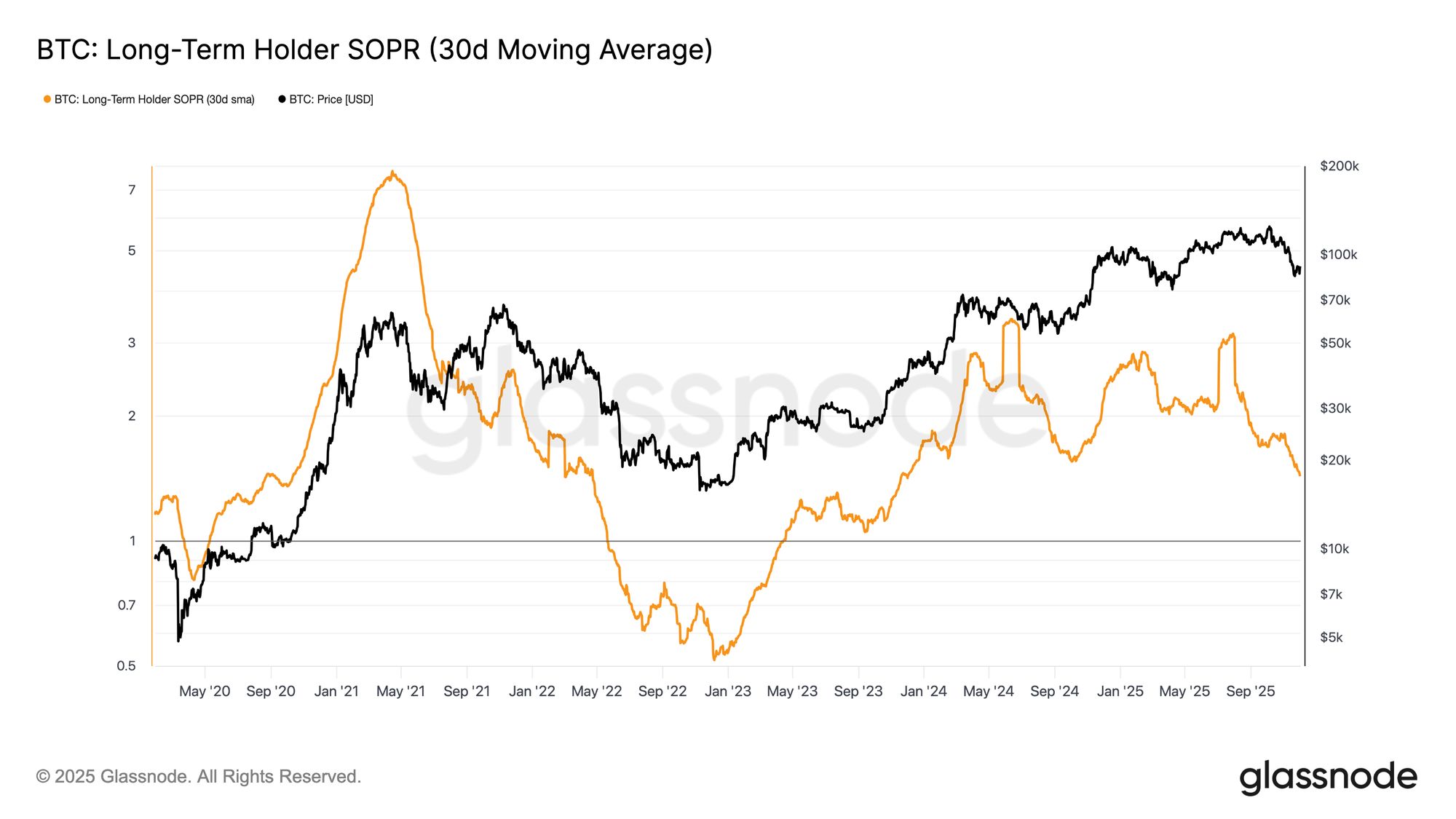

Rimanere in un regime di afflusso di capitale positivo implica che la nuova domanda è ancora in grado di assorbire la realizzazione di profitto da parte degli investitori di lungo termine. Il Long-Term Holder SOPR (30D-SMA), che misura il rapporto tra il prezzo spot e il costo base dei detentori di lungo termine che stanno spendendo attivamente, è diminuito bruscamente insieme al prezzo ma rimane sopra 1 (attualmente 1,43). Questa tendenza emergente nei margini di profitto rispecchia ancora una volta la struttura del Q1 2022: i detentori di lungo termine continuano a spendere in profitto, ma con un margine in diminuzione.

Sebbene il momentum della domanda sia relativamente più forte rispetto all’inizio del 2022, la liquidità continua a diminuire, rendendo essenziale per i rialzisti mantenere il prezzo sopra la True Market Mean fino a quando una nuova ondata di domanda entrerà nel mercato.

Live Chart

Live Chart Off-Chain Insights

La Domanda di ETF Si Indebolisce

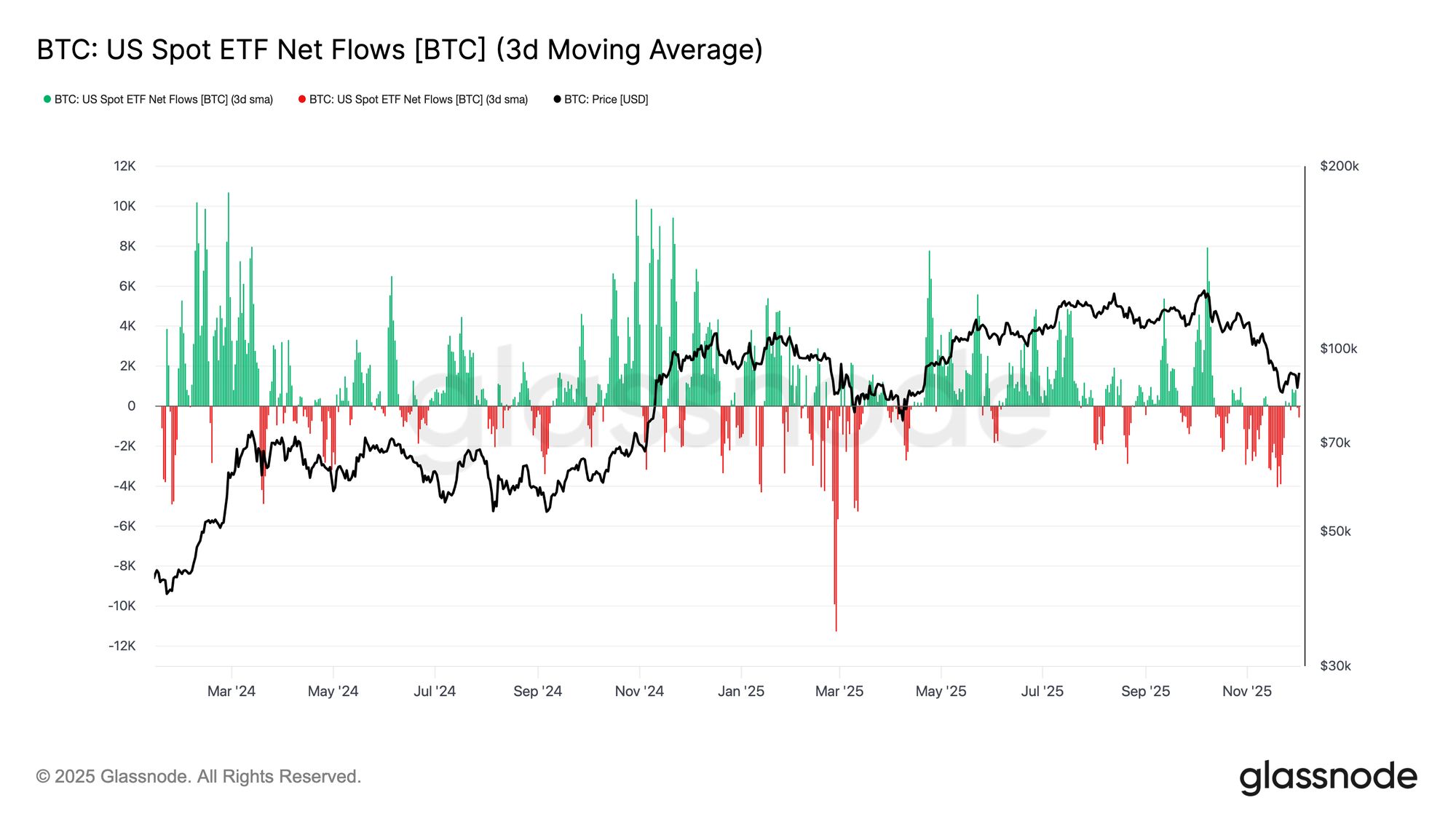

Passando ai mercati spot, gli ETF Bitcoin statunitensi hanno registrato un notevole deterioramento dei flussi netti, con la media a 3 giorni che è scesa decisamente in territorio negativo per tutto novembre. Questo segna un’inversione chiara rispetto al regime di afflussi persistenti che aveva sostenuto il prezzo all’inizio dell’anno, e riflette un raffreddamento dell’allocazione di nuovo capitale sull’asset. I deflussi sono stati diffusi tra gli emittenti, indicando un atteggiamento più cauto da parte degli operatori istituzionali mentre le condizioni di mercato si sono indebolite.

Il mercato spot ora si trova di fronte a uno scenario di domanda più debole, che riduce il supporto immediato dal lato degli acquisti e rende il prezzo più sensibile a shock esterni e volatilità macro.

Live Chart

Live Chart La Domanda Spot Si Indebolisce

In linea con il deterioramento della domanda di ETF, anche il Cumulative Volume Delta (CVD) si è invertito sulle principali piattaforme, con sia Binance che il gruppo aggregato in tendenza persistentemente negativa. Questo indica un costante aumento della pressione di vendita da parte dei taker, mentre i trader attraversano lo spread per ridurre il rischio invece che accumulare. Anche Coinbase, spesso indicatore della forza della domanda statunitense, si è appiattita, segnalando un ritiro più ampio della convinzione sul lato spot.

Con sia i flussi degli ETF che il bias dello spot CVD in posizione difensiva, il mercato ora poggia su una base di domanda più sottile, lasciando il prezzo più vulnerabile a movimenti di continuazione e volatilità macro.

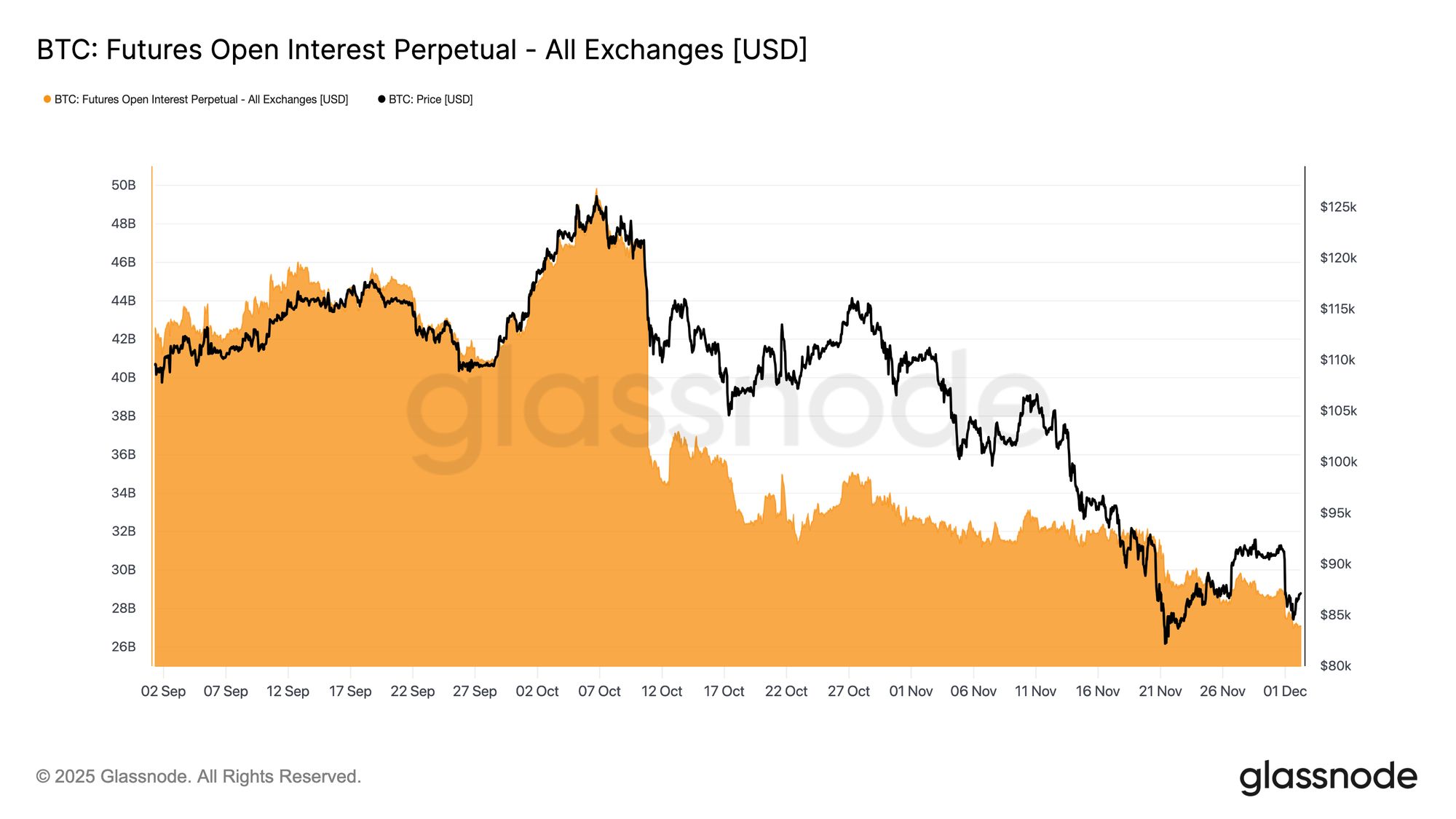

Live ChartL’Open Interest Scivola Più In Basso

Estendendo questo profilo di domanda indebolita ai derivati, l’open interest sui futures ha continuato il suo costante declino fino a fine novembre. La liquidazione è stata ordinata ma persistente, cancellando gran parte dell’accumulo speculativo generato durante la precedente tendenza rialzista. In assenza di una nuova leva significativa che entri nel mercato, i trader sembrano riluttanti a esprimere convinzione direzionale, preferendo invece una posizione conservativa e risk-off mentre il prezzo scende.

Il comparto dei derivati ora si trova in uno stato di leva sensibilmente più leggero, segnalando una chiara assenza di appetito speculativo e riducendo la probabilità di volatilità acuta guidata da liquidazioni.

Live Chart

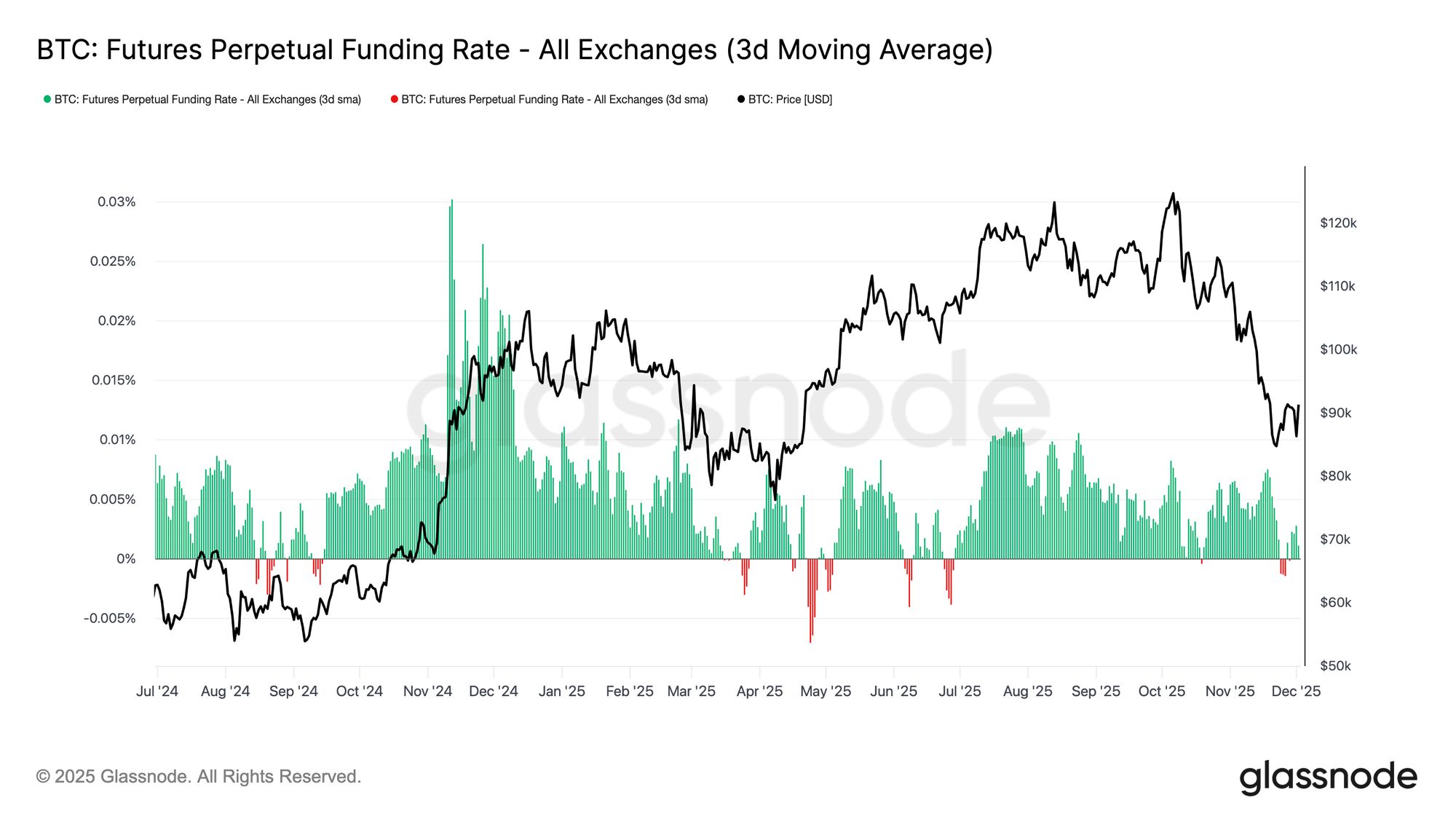

Live Chart Il Funding Neutro Segnala un Reset

Con l’open interest che continua a contrarsi, i tassi di funding dei perpetual si sono raffreddati su livelli ampiamente neutri, oscillando intorno allo zero per gran parte della fine di novembre. Questo segna un chiaro cambiamento rispetto ai funding positivi elevati visti durante le precedenti espansioni, suggerendo che le posizioni long in eccesso sono state in gran parte liquidate. È importante notare che i periodi di funding moderatamente negativo sono rimasti superficiali e di breve durata, indicando che i trader non stanno puntando aggressivamente al ribasso nonostante il calo dei prezzi.

Questa struttura di funding neutra o leggermente negativa indica un mercato dei derivati più bilanciato, dove l’assenza di esposizione long affollata riduce la fragilità al ribasso e potrebbe preparare il terreno per posizionamenti più costruttivi qualora la domanda iniziasse a stabilizzarsi.

Live Chart

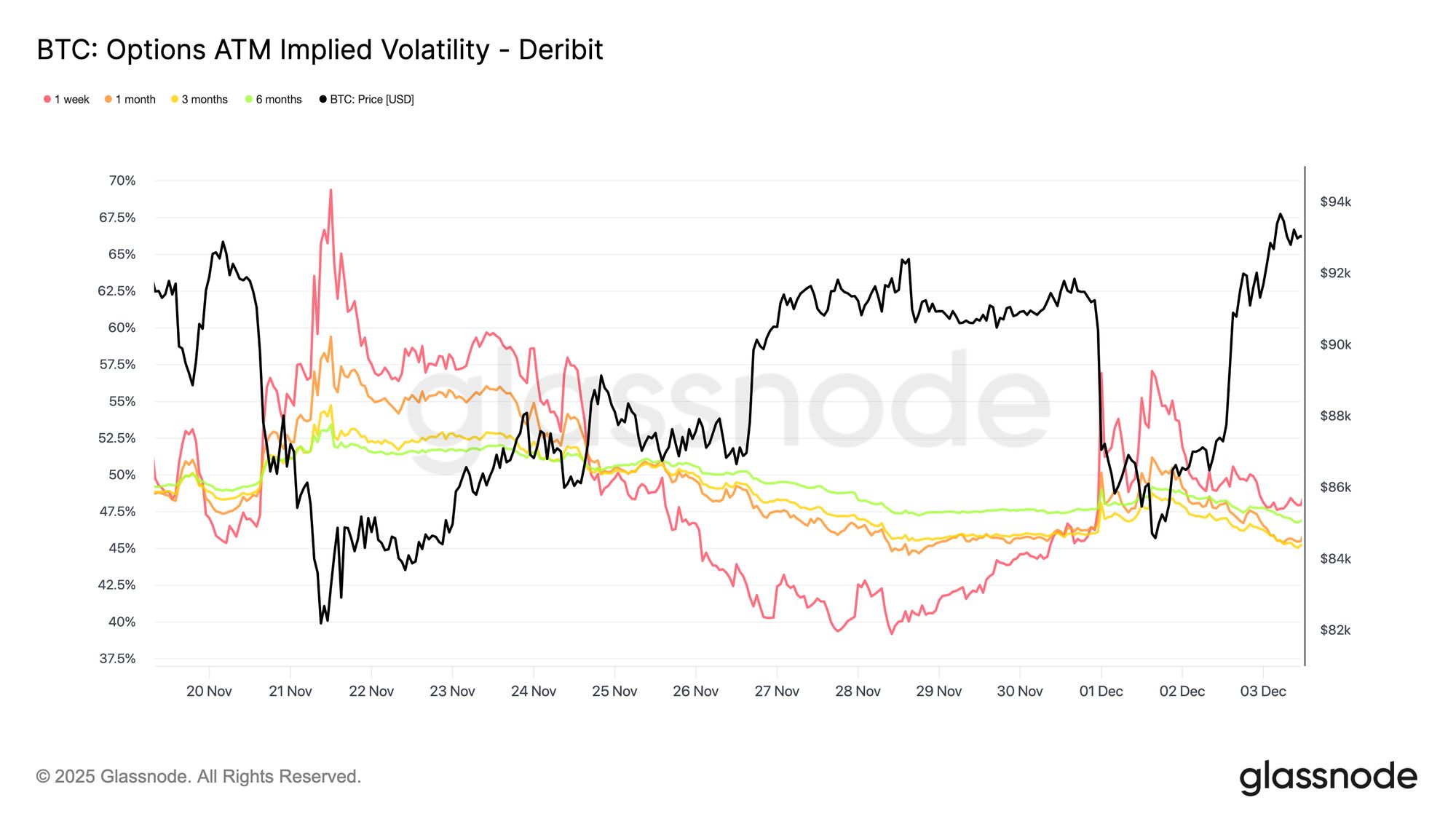

Live Chart L’IV Si Reset Su Tutta la Curva

Passando al mercato delle opzioni, la volatilità implicita offre una finestra chiara su come i trader stanno prezzando l’incertezza futura. Come punto di partenza, è utile monitorare la volatilità implicita poiché riflette l’aspettativa del mercato sui movimenti futuri dei prezzi. La volatilità implicita si è ridimensionata verso il basso dopo i livelli elevati della scorsa settimana. Il prezzo ha faticato a superare la resistenza dei 92K, e la mancanza di seguito nel rimbalzo ha incoraggiato i venditori di volatilità a tornare, spingendo la volatilità implicita più in basso su tutte le scadenze.

La volatilità implicita è diminuita in modo significativo su tutta la curva:

- I contratti a breve termine sono scesi dal 57% al 48%

- Le scadenze di medio termine sono scese dal 52% al 45%

- Le scadenze più lunghe sono scese dal 49% al 47%

Questa riduzione costante suggerisce che i trader vedono una probabilità minore di un ribasso improvviso e si aspettano un ambiente più calmo nel breve termine. Il reset segnala anche un passaggio verso una posizione più neutra, con il mercato che si allontana dalla cautela accentuata vista la scorsa settimana.

Live Chart

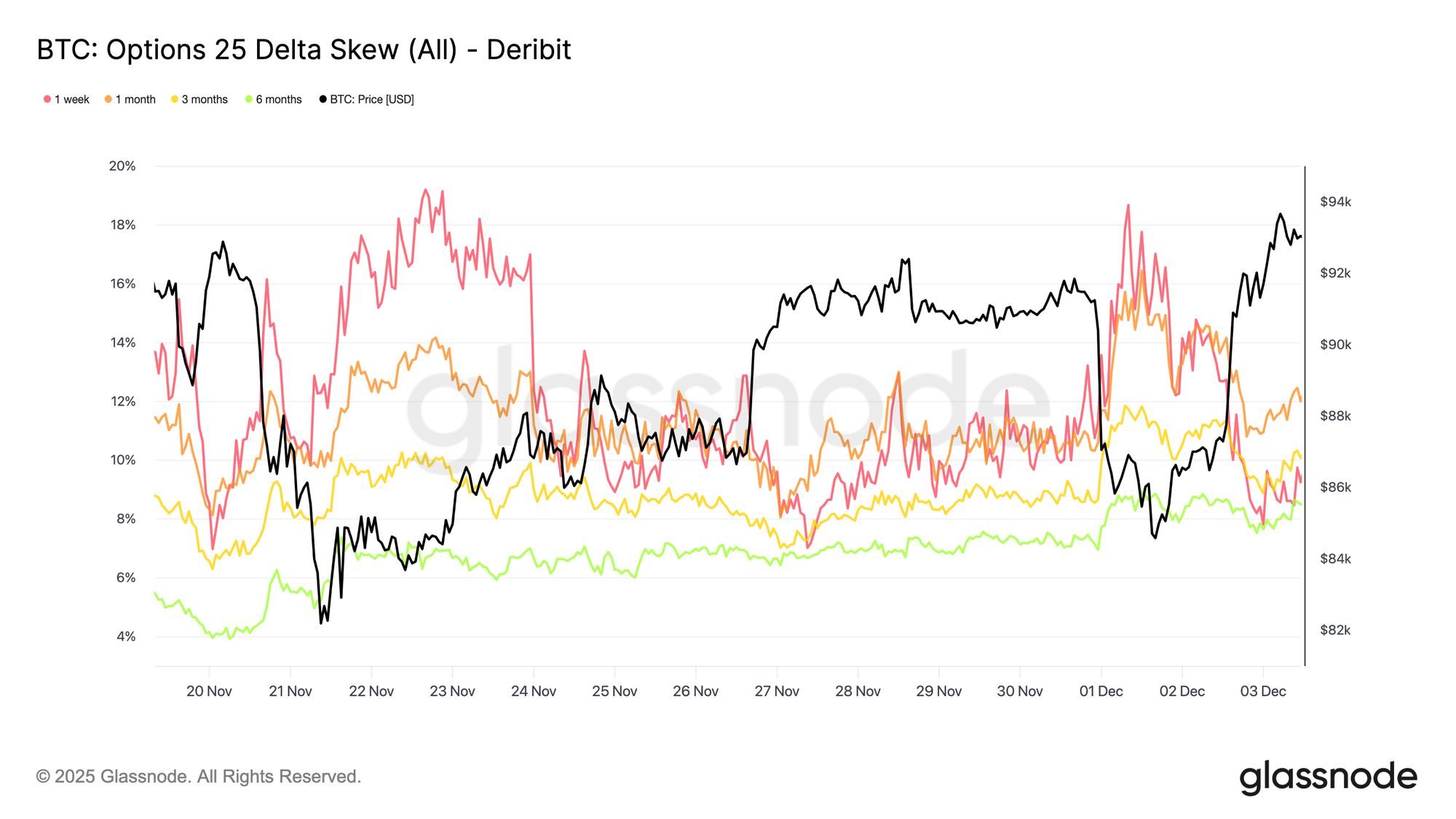

Live Chart Lo Skew Ribassista Si Attenua

Dopo aver osservato la volatilità implicita, lo skew aiuta a chiarire come i trader valutano il rischio di ribasso rispetto a quello di rialzo. Misura la differenza tra la volatilità implicita delle put e delle call. Quando lo skew è positivo, i trader pagano un premio per la protezione dal ribasso; quando è negativo, pagano di più per l’esposizione al rialzo. La direzione dello skew conta tanto quanto il livello. Ad esempio, uno skew a breve termine dell’8 percento trasmette un messaggio molto diverso se è sceso dal 18 percento in due giorni piuttosto che salito da un valore negativo.

Lo skew a breve termine è passato dal 18,6% di lunedì, durante il calo a 84,5K guidato dalla narrativa dei bond giapponesi, all’8,4% durante il rimbalzo. Questo suggerisce che la reazione iniziale era esagerata. Le scadenze più lunghe si sono aggiustate più lentamente, indicando che i trader sono disposti a inseguire il rialzo di breve termine ma restano incerti sulla sua durata.

Live Chart

Live Chart La Paura Si Dissolve

I dati sui flussi mostrano un chiaro contrasto tra gli ultimi sette giorni e il rimbalzo che ne è seguito. All’inizio della settimana, l’attività era dominata dall’acquisto di put, riflettendo i timori di una ripetizione dell’azione dei prezzi di agosto 2024 legata alle preoccupazioni per un possibile unwind del carry-trade giapponese. Poiché questo rischio è già stato vissuto in passato, il mercato aveva già un’idea di quanto potesse diffondersi tale contagio e che tipo di recupero ne seguisse. Una volta che il prezzo si è stabilizzato, i flussi sono cambiati rapidamente: il rimbalzo ha portato a un netto spostamento verso l’attività sulle call, quasi invertendo perfettamente il pattern visto durante il periodo di stress.

Vale anche la pena notare che i dealer rimangono long gamma ai livelli attuali e probabilmente lo resteranno fino alla più grande scadenza dell’anno, il 26 dicembre. Questa posizione di solito mantiene i movimenti di prezzo contenuti. Una volta superata quella scadenza, il posizionamento si resetterà e il mercato entrerà nel 2026 con una nuova dinamica.

Live Chart

Live Chart  Live Chart

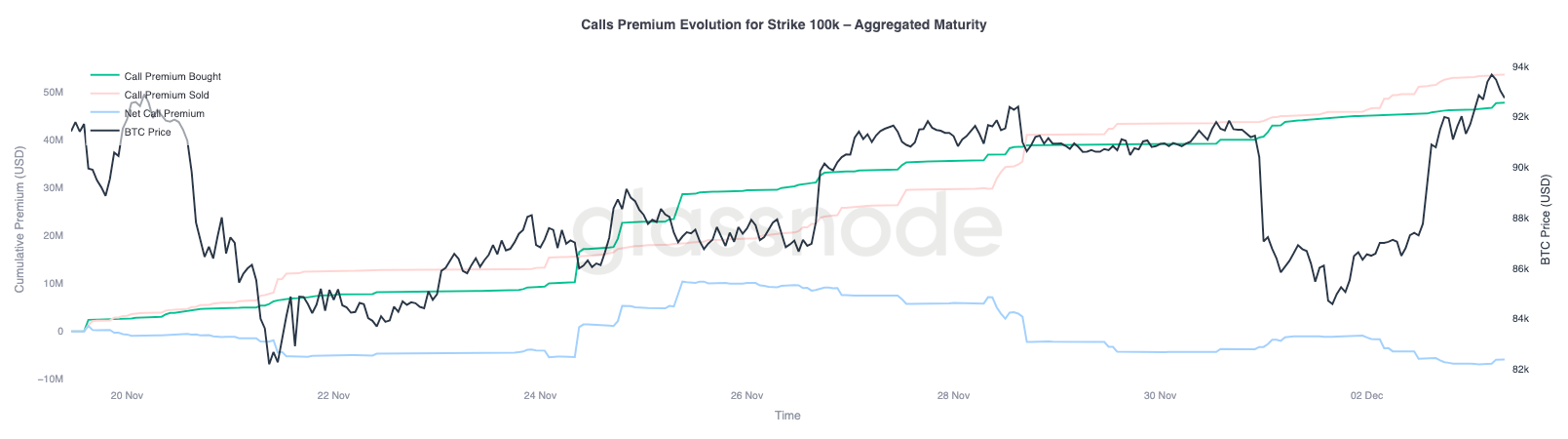

Live Chart Evoluzione del Premio Call 100K

Focalizzarsi sul premio delle call allo strike 100K aiuta a chiarire come i trader si stanno approcciando a questo livello psicologico chiave. Sul lato destro del grafico, le call vendute rimangono sopra le call acquistate, e il divario tra le due si è ampliato durante il rimbalzo delle ultime 48 ore. Questo ampliamento suggerisce che la convinzione di riconquistare i 100K è ancora limitata. Il livello probabilmente attirerà resistenza, soprattutto con la volatilità implicita che si comprime durante i movimenti al rialzo e si ricostruisce durante quelli al ribasso. Questo pattern rafforza il comportamento mean-reverting della volatilità implicita all’interno dell’attuale range.

Il profilo del premio mostra anche che i trader non si stanno posizionando per un breakout aggressivo prima del meeting FOMC. Al contrario, i flussi riflettono una posizione più cauta, dove il rialzo viene venduto piuttosto che inseguito. Il recente recupero, quindi, manca della convinzione tipicamente necessaria per sfidare un livello significativo come i 100K.

Live Chart

Live Chart Volatilità Sottovalutata

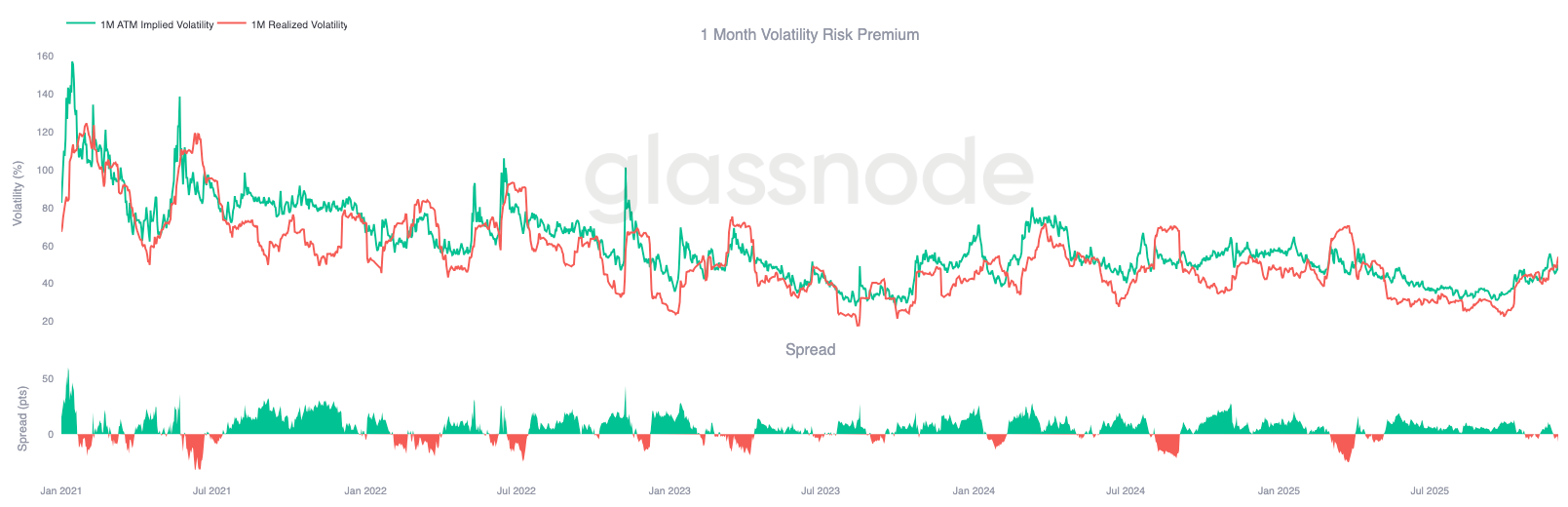

Combinando il reset della volatilità implicita con i forti movimenti in entrambe le direzioni di questa settimana, il risultato è un volatility risk premium negativo. Il volatility risk premium è normalmente positivo perché i trader richiedono una compensazione per il rischio di picchi di volatilità. In assenza di tale premio, i trader short volatility non possono monetizzare il rischio che assumono.

Ai livelli attuali, la volatilità implicita è inferiore a quella realizzata, il che significa che le opzioni stanno prezzando movimenti più piccoli rispetto a quelli effettivamente registrati dal mercato. Questo crea un ambiente favorevole per essere long gamma, poiché ogni oscillazione può essere monetizzata quando i movimenti realizzati superano quelli impliciti nel prezzo dell’opzione.

Live Chart

Live Chart Conclusione

Bitcoin continua a muoversi in un ambiente strutturalmente fragile dove la debolezza on-chain e la domanda in diminuzione si intersecano con un panorama dei derivati più cauto. Il prezzo si è temporaneamente stabilizzato sopra la True Market Mean, ma la struttura generale ora assomiglia da vicino al Q1 2022, con oltre il 25% dell’offerta in perdita, perdite realizzate in aumento e una maggiore sensibilità agli shock macro. Il momentum positivo del capitale, sebbene molto più debole rispetto all’inizio dell’anno, rimane uno dei pochi segnali costruttivi che impediscono una rottura più profonda.

Gli indicatori off-chain rafforzano questo tono difensivo. I flussi degli ETF sono diventati negativi, lo spot CVD si è invertito e l’open interest sui futures si sta riducendo costantemente. I tassi di funding sono vicini alla neutralità, riflettendo né convinzione rialzista né pressione short aggressiva. Nel mercato delle opzioni, la volatilità implicita si è compressa, lo skew si è ammorbidito, i flussi si sono invertiti e le opzioni attualmente scambiano a prezzi inferiori rispetto alla volatilità realizzata, segnalando cautela piuttosto che un rinnovato appetito per il rischio.

Guardando avanti, mantenersi all’interno della fascia quantile 0,75–0,85 ($96.1K–$106K) è fondamentale per stabilizzare la struttura di mercato e ridurre la vulnerabilità al ribasso verso fine anno. Al contrario, la True Market Mean continua a fungere da zona più probabile di formazione di un bottom, a meno che un catalizzatore macro negativo non interrompa l’equilibrio già delicato del mercato.

Please read our Transparency Notice when using exchange data .

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Una "bruciatura di denaro" senza precedenti! Secondo le stime di Wall Street, OpenAI accumulerà perdite per 140 miliardi di dollari prima di raggiungere la redditività

Secondo una previsione basata sui dati citati da Deutsche Bank, OpenAI potrebbe accumulare perdite superiori a 140 billions di dollari prima di diventare redditizia, con le spese per la potenza di calcolo che superano di gran lunga le entrate previste.

Chi sono i membri del "Gruppo Misterioso di Azionisti" di Strategy?

Durante la turbolenza del mercato, la strategia del BTC Treasury Company Leader ha visto un calo continuo del prezzo delle sue azioni. Tuttavia, dal punto di vista della struttura azionaria, la strategia gode ancora del favore di alcuni fondi a lungo termine.

Rassegna mattutina | Ethereum completa l’aggiornamento Fusaka; Digital Asset raccoglie 50 milioni di dollari; Ultima intervista di CZ a Dubai

Panoramica degli eventi di mercato più importanti del 4 dicembre.

BitsLab riunisce i partner dell'ecosistema a San Francisco per l'evento x402 Builders Meetup

Meetup dei Builders x402 a San Francisco