Autore: San, TechFlow di Deep Tide

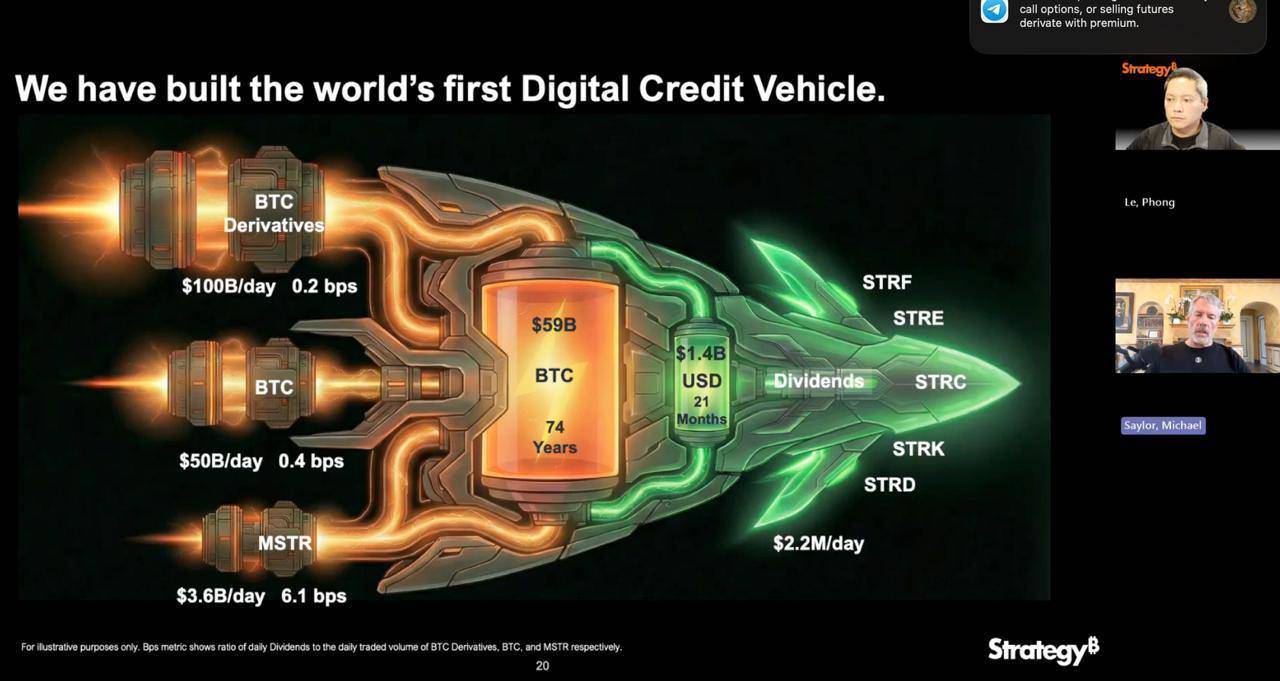

Come la società quotata con la maggiore quantità di BTC al mondo, Strategy (MicroStrategy) ha annunciato il 1° dicembre 2025 di aver raccolto fondi tramite la vendita di azioni ordinarie di Classe A, istituendo una riserva del valore di 1,44 miliardi di dollari.

Nella dichiarazione ufficiale si sottolinea che questa mossa mira a sostenere il pagamento dei dividendi delle azioni privilegiate e degli interessi sul debito non saldato nei prossimi 21-24 mesi, rafforzando così l’impegno verso gli investitori di credito e gli azionisti.

Questa società, considerata un “ETF ombra di BTC”, ha adottato negli ultimi anni una strategia centrale estremamente semplice e aggressiva: finanziare al costo più basso possibile e convertire immediatamente i fondi ricevuti in bitcoin.

Sotto la grande narrazione di Michael Saylor “Cash is Trash”, la liquidità in valuta fiat sul bilancio di Strategy viene solitamente mantenuta solo al livello minimo necessario per le operazioni quotidiane.

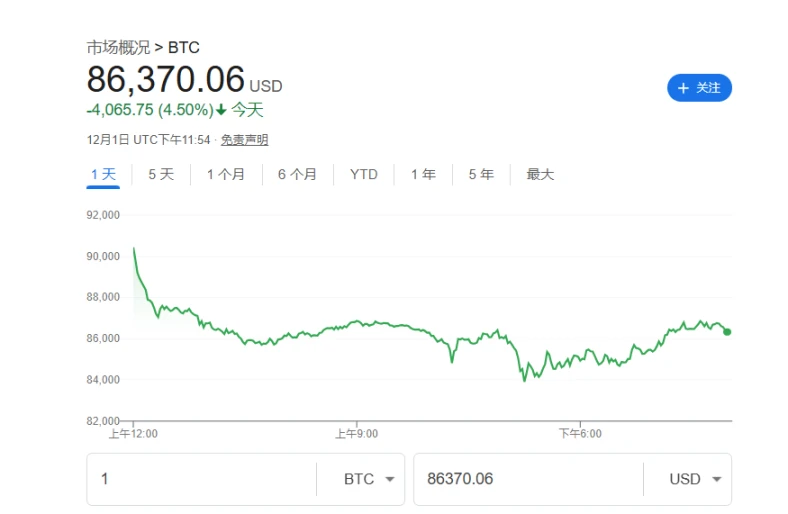

Questo è chiaramente in contrasto con la dichiarazione attuale; in un contesto in cui il prezzo di BTC è recentemente sceso dai massimi e la volatilità del mercato è aumentata, questa mossa di Strategy ha nuovamente seminato inquietudine tra gli investitori. Quale impatto avrà sul mercato quando il più grande detentore di BTC non acquista, o addirittura vende, BTC?

Svolta strategica

L’aspetto più significativo di questo evento è che segna la prima volta che Strategy ammette pubblicamente la possibilità di vendere i propri BTC detenuti.

Il fondatore e presidente esecutivo della società, Michael Saylor, è stato a lungo celebrato come un fervente sostenitore del bitcoin, con una strategia centrale di “acquistare e detenere per sempre”. Tuttavia, il CEO Phong Le ha dichiarato chiaramente in un podcast che, se l’indicatore mNAV della società (il rapporto tra il valore aziendale e il valore degli asset in criptovalute detenuti) dovesse scendere sotto 1 e la società non fosse in grado di finanziare in altro modo, allora venderebbe bitcoin per integrare le riserve in dollari.

Questo atteggiamento ha infranto l’immagine di Strategy come “all-in su BTC”, venendo interpretato dal mercato come un punto di svolta strategico e sollevando dubbi sulla sostenibilità del suo modello di business.

Reazione del mercato

Questo aggiustamento strategico di Strategy ha immediatamente scatenato una forte reazione negativa a catena sul mercato.

Dopo che il CEO ha suggerito la possibilità di vendere BTC, il prezzo delle azioni di Strategy è crollato fino al 12,2% durante la giornata, mostrando il panico degli investitori di fronte al cambiamento strategico.

Dopo l’annuncio, anche il prezzo di BTC è sceso di oltre il 4%; questo calo potrebbe non essere stato causato esclusivamente dall’azione di MicroStrategy, ma il segnale pericoloso che il più grande acquirente stia sospendendo gli acquisti aggressivi è stato chiaramente colto dal mercato.

Questa aspettativa che i capitali principali rimangano in attesa ha amplificato la correzione difensiva del mercato.

Rispetto alle “crisi superficiali” del prezzo delle azioni e di BTC, la crisi più profonda proviene dalle dichiarazioni degli istituti di investimento.

I dati mostrano che, nel terzo trimestre del 2025, molte delle principali istituzioni di investimento, tra cui Capital International, Vanguard e BlackRock, hanno ridotto attivamente la loro esposizione a MSTR, per un totale di circa 5,4 miliardi di dollari.

Questi dati indicano che, con l’emergere di canali di investimento più diretti e conformi come gli ETF spot su BTC, Wall Street sta gradualmente abbandonando la vecchia logica di investimento di “MSTR come proxy di BTC”.

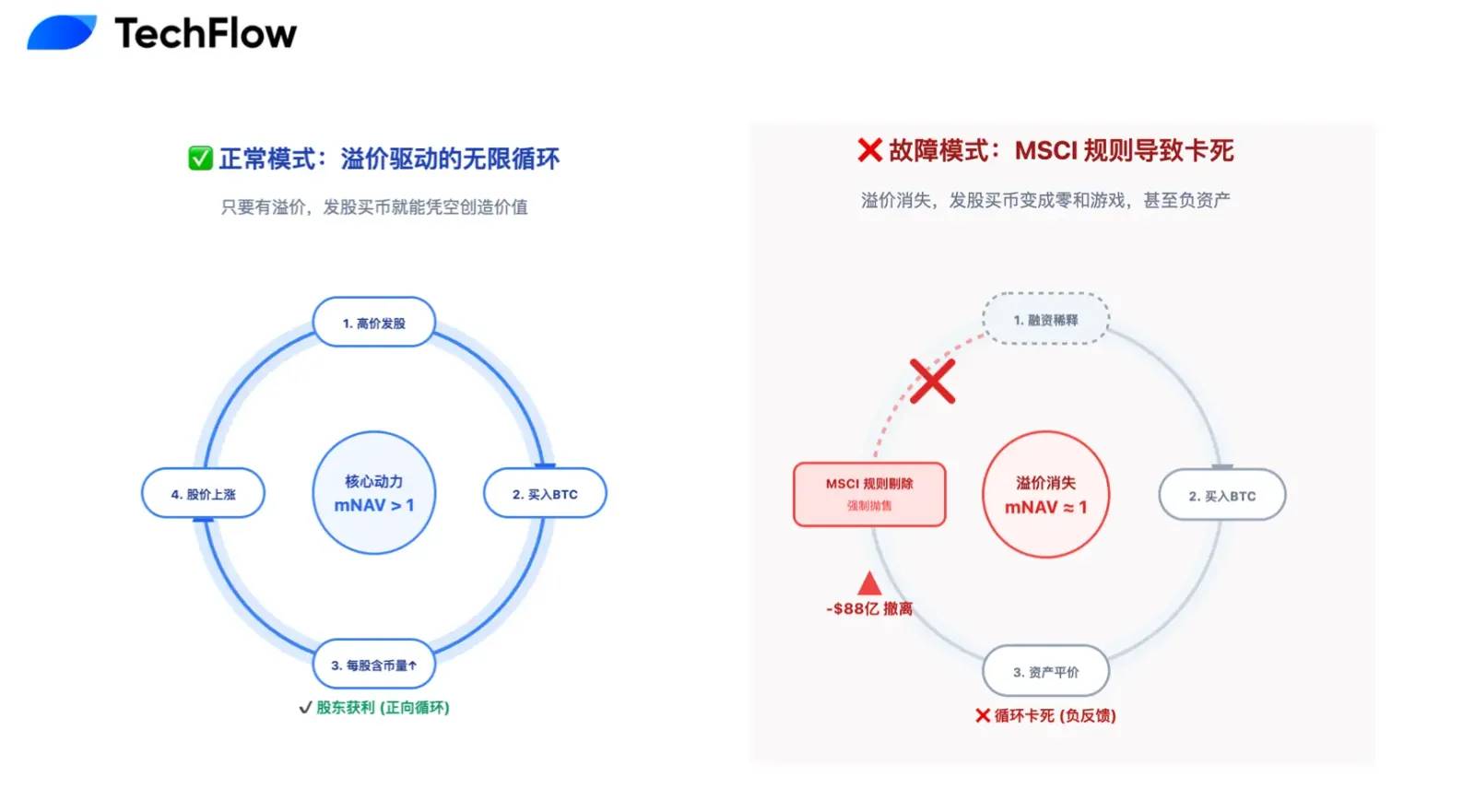

Tra le società DAT, l’mNAV è l’indicatore chiave per comprendere il loro modello di business.

Durante il mercato toro, il mercato era disposto a pagare un premio elevato per MSTR (mNAV ben superiore a 1, con un picco di 2,5), permettendo di creare valore attraverso il modello a volano “emissione di nuove azioni → acquisto di bitcoin → aumento del prezzo delle azioni grazie al premio”.

Tuttavia, con il raffreddamento del mercato, il premio mNAV è praticamente scomparso, scendendo vicino a 1.

Ciò significa che emettere nuove azioni per acquistare bitcoin è ormai diventato un gioco a somma zero che non contribuisce ad aumentare il valore per gli azionisti; il motore di crescita principale potrebbe essersi spento.

La rottura della narrazione del moto perpetuo

Da una prospettiva finanziaria razionale e di breve termine, il pessimismo attuale del mercato su Strategy non è infondato.

Questa riserva di 1,44 miliardi di dollari segna di fatto la fine della narrazione del “moto perpetuo dell’acquisto di BTC” che aveva affascinato il mondo. La logica, precedentemente amata dal mercato, di “emettere nuove azioni per acquistare BTC” si basava sull’ipotesi ottimistica che il prezzo delle azioni sarebbe sempre stato superiore al prezzo di conversione delle obbligazioni convertibili.

Attualmente, Strategy ha un debito in obbligazioni convertibili pari a 8,2 miliardi di dollari; S&P Global ha già classificato il suo rating di credito come “B-” (junk) e ha avvertito di una potenziale crisi di liquidità.

Il cuore della crisi è che, se il prezzo delle azioni rimane depresso, i detentori delle obbligazioni rifiuteranno di convertirle in azioni alla scadenza (poiché ciò comporterebbe perdite maggiori), chiedendo invece il rimborso totale in contanti. In particolare, una delle obbligazioni, del valore di 1,01 miliardi di dollari, potrebbe essere riscattata già nel 2027, creando una pressione di rimborso di cassa chiara e rigida nel medio termine.

In questo contesto, l’istituzione della riserva non serve solo a pagare gli interessi, ma anche a fronteggiare un potenziale “bank run”; tuttavia, con il premio mNAV azzerato, questi fondi provengono principalmente dalla diluizione dei diritti degli azionisti esistenti.

In altre parole, la società sta attingendo al valore degli azionisti per colmare i debiti passati.

Se la pressione del debito è una malattia cronica, l’esclusione dall’indice MSCI potrebbe essere una crisi acuta e potenzialmente fatale.

Negli ultimi due anni, con l’aumento aggressivo delle posizioni da parte di Strategy, la quota di BTC sul totale degli asset è salita oltre il 77%, ben oltre la soglia del 50% fissata dagli enti di composizione degli indici come MSCI.

Letture correlate: Countdown alla fuga di 8,8 miliardi di dollari, MSTR sta diventando il figlio abbandonato dei fondi indicizzati globali

Questo ha sollevato un problema di classificazione fatale: MSCI sta considerando di riclassificare la società da “operating company” a “investment fund”. Questa riclassificazione amministrativa potrebbe innescare una reazione a catena disastrosa.

Se venisse classificata come fondo, MSTR verrebbe esclusa dagli indici azionari principali, innescando la liquidazione forzata di migliaia di miliardi di dollari che seguono questi indici.

Secondo le stime di JPMorgan, questo meccanismo potrebbe causare una vendita passiva fino a 8,8 miliardi di dollari; per MSTR, che ha un volume medio giornaliero di scambi di soli alcuni miliardi di dollari, un’ondata di vendite di questa portata creerebbe un vero e proprio buco nero di liquidità, con il rischio di un crollo verticale del prezzo delle azioni senza alcun acquisto fondamentale a sostegno.

Un premio costoso ma necessario

Nel mercato crypto, un settore che segue i “cicli”, se si allunga la prospettiva temporale, questa misura difensiva di Strategy, apparentemente “auto-mutilante”, potrebbe essere proprio il premio costoso ma necessario per ottenere la vittoria finale.

“Rimanere al tavolo da gioco è la cosa più importante”.

I cicli alternati di bull e bear market degli ultimi anni lo hanno dimostrato: la causa principale dell’azzeramento degli investitori non è il calo del prezzo delle crypto, ma l’“all-in” ignorando i rischi, che porta a essere costretti a lasciare il tavolo dopo un evento imprevisto, senza più possibilità di recupero.

Da questo punto di vista, la riserva di 1,44 miliardi di dollari creata da Strategy serve anche a garantire, al costo più basso possibile, di poter rimanere al tavolo da gioco.

Sacrificando i diritti degli azionisti e il premio di mercato nel breve termine, si ottiene il controllo per i prossimi due anni; questa è anche una forma di saggezza strategica: prima della tempesta, si ammainano le vele per superare la burrasca, e quando tornerà la liquidità e il tempo sarà di nuovo sereno, Strategy, con i suoi 650.000 BTC, sarà ancora il leader insostituibile del settore crypto.

La vittoria finale non appartiene a chi vive più brillantemente, ma a chi vive più a lungo.

Oltre a garantirsi una maggiore longevità, il significato più profondo di questa mossa di Strategy è quello di tracciare un percorso di conformità praticabile per tutte le società DAT.

Se Strategy avesse continuato con l’“all-in” precedente, avrebbe rischiato seriamente il collasso, smentendo definitivamente la narrazione annuale delle “società quotate che detengono criptovalute”, con conseguenze potenzialmente negative senza precedenti per il settore crypto.

Al contrario, se riuscirà a trovare un equilibrio tra l’alta volatilità di BTC e la solidità finanziaria di una società quotata introducendo il “sistema di riserva” della finanza tradizionale, non sarà più solo una società che accumula crypto, ma aprirà una nuova strada.

Questa trasformazione è in realtà anche una dichiarazione di Strategy a S&P, MSCI e ai capitali tradizionali di Wall Street: non solo fede appassionata, ma anche capacità di gestione del rischio professionale in condizioni estreme.

Questa strategia matura potrebbe essere il biglietto per essere accettata dagli indici principali e ottenere finanziamenti a costi inferiori in futuro.

La nave Strategy trasporta le speranze e i capitali di innumerevoli operatori del settore crypto; più che la velocità in condizioni di bel tempo, ciò che conta davvero è la sua capacità di attraversare la tempesta.

Questa riserva di 1,44 miliardi di dollari rappresenta sia una correzione della precedente strategia unilaterale, sia una dichiarazione di intenti di fronte all’incertezza futura.

Nel breve termine, questa trasformazione è dolorosa: la scomparsa del premio mNAV, la diluizione passiva delle azioni e l’arresto temporaneo del volano di crescita sono tutti costi inevitabili della crescita.

Ma a lungo termine, questa è una tappa che Strategy e innumerevoli società DAT dovranno affrontare.

Per toccare il paradiso, bisogna prima assicurarsi di avere i piedi ben saldi a terra.