Morgan Stanley: La fine del QT da parte della Fed non equivale a una ripresa del QE, la strategia di emissione del Tesoro è la chiave

Morgan Stanley ritiene che la fine del quantitative tightening da parte della Federal Reserve non significhi una ripresa del quantitative easing.

Morgan Stanley ritiene che la fine del quantitative tightening da parte della Federal Reserve non equivalga a una ripresa del quantitative easing.

Autore: Long Yue

Fonte: Wallstreetcn

La decisione della Federal Reserve di porre fine al quantitative tightening (QT) ha suscitato un ampio dibattito sul possibile cambiamento di politica, ma gli investitori non dovrebbero semplicemente equiparare questa mossa all'inizio di un nuovo ciclo di allentamento.

Secondo un rapporto di Morgan Stanley, la Federal Reserve ha annunciato durante l'ultima riunione che terminerà il quantitative tightening il 1° dicembre. Questa azione arriva circa sei mesi prima rispetto alle previsioni precedenti della banca. Tuttavia, il meccanismo centrale non è il tanto atteso "grande rilascio di liquidità" dal mercato.

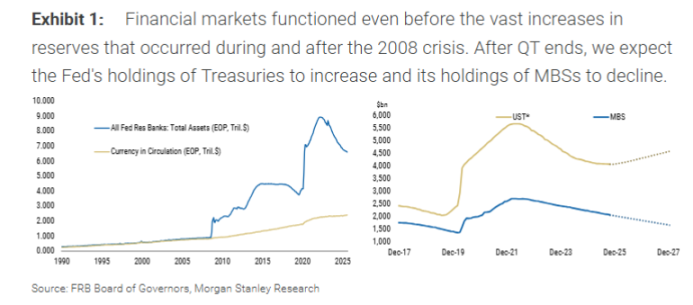

In particolare, la Federal Reserve smetterà di ridurre le sue partecipazioni in titoli di stato, ma continuerà a lasciar scadere circa 15 miliardi di dollari al mese in mortgage-backed securities (MBS), che usciranno dal bilancio. Allo stesso tempo, la Federal Reserve acquisterà una quantità equivalente di Treasury bill (T-bills) a breve termine per sostituire questi MBS.

Questa operazione è essenzialmente uno scambio di attività, non un'aggiunta di nuove riserve. Seth B Carpenter, capo economista globale di Morgan Stanley, sottolinea nel rapporto che il fulcro di questa operazione è modificare la "composizione" del bilancio, non aumentarne la "dimensione". Rilasciando sul mercato il rischio di duration e convexity associato agli MBS e acquistando titoli a breve termine, la Federal Reserve non sta effettivamente allentando le condizioni finanziarie.

La fine del QT non equivale alla ripresa del QE

Il mercato deve distinguere chiaramente questa operazione dal quantitative easing (QE). Il QE mira a iniettare liquidità nel sistema finanziario attraverso massicci acquisti di attività, abbassando così i tassi d'interesse a lungo termine e allentando l'ambiente finanziario. L'attuale piano della Federal Reserve, invece, consiste semplicemente in un aggiustamento interno del portafoglio.

Il rapporto sottolinea che la sostituzione degli MBS in scadenza con Treasury bill a breve termine da parte della Federal Reserve è uno "scambio di titoli" con il mercato e non aumenta le riserve del sistema bancario. Pertanto, interpretare questa mossa come una ripresa del QE è un fraintendimento.

Morgan Stanley ritiene che, sebbene la decisione della Federal Reserve di terminare il QT in anticipo abbia attirato molta attenzione, il suo impatto diretto potrebbe essere limitato. Prendendo come esempio i titoli di stato, interrompere la riduzione mensile di 5 miliardi di dollari sei mesi prima comporta una differenza cumulativa di soli 30 miliardi di dollari, una cifra trascurabile rispetto all'enorme portafoglio della Federal Reserve e all'intero mercato.

Futuri ampliamenti del bilancio non sono "rilasci di liquidità": servono solo a coprire la domanda di contante

Quando il bilancio della Federal Reserve tornerà ad espandersi? Il rapporto sostiene che, salvo casi estremi come una grave recessione o una crisi dei mercati finanziari, la prossima espansione avverrà per una ragione "tecnica": coprire la crescita della moneta fisica (contante).

Quando le banche devono rifornire i loro ATM di contante, la Federal Reserve fornisce banconote e riduce di conseguenza il conto delle riserve di quella banca presso la Fed. Pertanto, l'aumento del contante in circolazione consuma naturalmente le riserve bancarie. Morgan Stanley prevede che, nel prossimo anno, per mantenere stabile il livello delle riserve, la Federal Reserve inizierà ad acquistare titoli di stato. In quel momento, il volume degli acquisti della Fed aumenterà di altri 10-15 miliardi di dollari al mese, oltre ai 15 miliardi già utilizzati per sostituire gli MBS, per compensare la perdita di riserve dovuta alla crescita del contante.

Il rapporto sottolinea che lo scopo di questi acquisti è semplicemente "prevenire la diminuzione delle riserve", non "aumentare le riserve", e quindi non dovrebbe essere interpretato dal mercato come un segnale di allentamento monetario.

Il vero punto chiave: la strategia di emissione del Tesoro

Morgan Stanley ritiene che, per i mercati finanziari, la vera attenzione dovrebbe spostarsi dalla Federal Reserve al Tesoro degli Stati Uniti.

Il rapporto analizza che il Tesoro è il vero decisore di quanta duration il mercato deve assorbire. I titoli di stato ridotti dalla Federal Reserve finiscono per tornare sul mercato tramite nuove emissioni del Tesoro. Recentemente, la strategia del Tesoro è stata quella di aumentare l'emissione di titoli a breve termine. L'acquisto di Treasury bill a breve termine da parte della Federal Reserve potrebbe facilitare ulteriormente questa strategia, ma tutto dipende dalle decisioni finali del Tesoro.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il fondatore di Cardano sottolinea Midnight come priorità strategica

Il percorso di Ethereum verso gli 8.500 dollari? Gli analisti vedono le basi per un rally massiccio

Le altcoin sperimentano una breve ripresa mentre le dinamiche di mercato cambiano