Da Echo a Flying Tulip: comprendere le nuove modalità di finanziamento nel settore crypto

Autore: Saurabh Deshpande

Titolo originale: Capital Formation in Crypto

Traduzione e rielaborazione: BitpushNews

Questo articolo esplora come il paradigma del capitale nel settore delle criptovalute stia evolvendo.

Esperimenti come l'acquisizione di Echo da parte di Coinbase per 400 milioni di dollari e le opzioni put perpetue di Flying Tulip dimostrano che i metodi di finanziamento stanno subendo una profonda ricostruzione.

Questi modelli possono essere diversi, ma hanno in comune la ricerca di equità, liquidità e credibilità nella raccolta e nell'impiego dei fondi per i nuovi progetti.

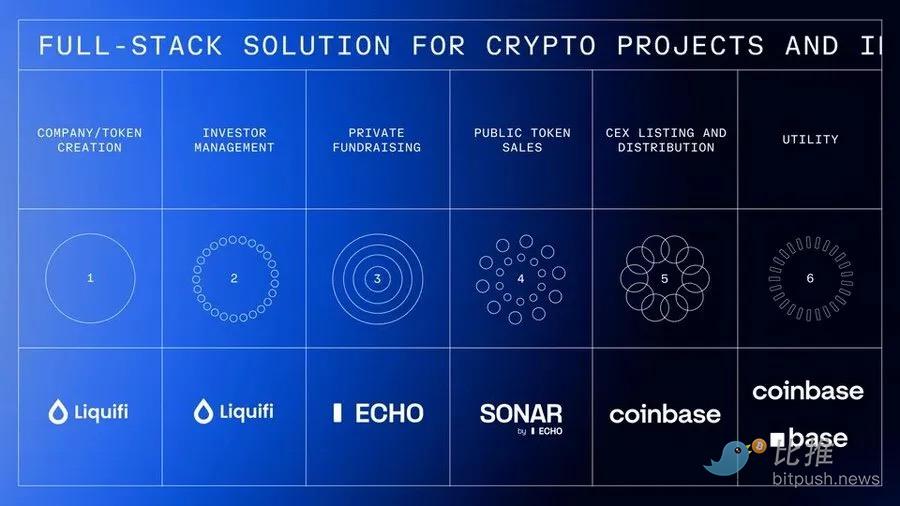

Integrazione verticale di Coinbase

Recentemente Coinbase ha acquisito per circa 400 milioni di dollari la piattaforma di finanziamento comunitario Echo, fondata da Cobie.

Nella stessa operazione è stato incluso anche un acquisto di NFT del valore di 25 milioni di dollari, con l'obiettivo di rilanciare un podcast. L'accordo impone obblighi vincolanti ai conduttori Cobie e Ledger Status, che dovranno produrre otto nuovi episodi dopo l'attivazione dell’NFT. Echo ha già facilitato oltre 300 round di finanziamento, per un totale superiore a 200 milioni di dollari.

Questa acquisizione segue quella recente di Liquifi da parte di Coinbase, completando così la suite di servizi per token e investimenti nei progetti crypto.

I team di progetto possono utilizzare LiquiFi per creare token e gestire la cap table, raccogliere fondi tramite i gruppi privati di Echo o l’emissione pubblica di Sonar, e infine quotare i token su Coinbase per il trading secondario. Ogni fase genera opportunità di ricavo:

LiquiFi applica commissioni per la gestione dei token, Echo ottiene valore tramite accordi di profit sharing, mentre Coinbase guadagna sulle commissioni di trading dei token quotati.

Questa suite di servizi integrati permette a Coinbase di trarre profitto dall’intero ciclo di vita del progetto, non solo dalla fase di trading.

Per Echo si tratta di un buon affare, perché senza un’integrazione verso l’alto con un exchange, sarebbe difficile generare ricavi sostenibili. Attualmente il modello si concentra sulle performance fee, che, come nel venture trading, potrebbero richiedere anni prima di essere monetizzate.

Perché Coinbase ha pagato così tanto per un prodotto che ha facilitato finanziamenti per la metà del prezzo di acquisizione (Echo ha facilitato 200 milioni di dollari, mentre il prezzo di acquisto è stato di 400 milioni)?

Ricordiamo che i 200 milioni non sono ricavi di Echo, ma solo il valore totale dei finanziamenti facilitati.

Il prezzo pagato da Coinbase include l’associazione con Cobie (considerato uno dei migliori partecipanti di lungo corso nel settore crypto), l’effetto rete di Echo, l’infrastruttura tecnologica, il posizionamento regolamentare e il ruolo nell’architettura emergente della formazione di capitale crypto.

Progetti noti come MegaETH e Plasma hanno già raccolto fondi tramite Echo, e MegaETH ha scelto di effettuare un round successivo tramite la piattaforma pubblica di Echo, Sonar.

Questa acquisizione ha permesso a Coinbase di guadagnare la fiducia dei fondatori scettici verso gli exchange centralizzati, di accedere a una rete di investimenti guidata dalla community e di ottenere infrastrutture che consentono di andare ben oltre il puro settore crypto, espandendosi verso asset tradizionali tokenizzati.

Ogni progetto coinvolge da tre a quattro stakeholder: team, utenti, investitori privati e investitori pubblici. Trovare il giusto equilibrio tra incentivi e allocazione dei token è sempre stato difficile. Quando il settore crypto ha introdotto il finanziamento tramite token tra il 2015 e il 2017, si pensava che fosse un modello onesto per "democratizzare" l’accesso agli investimenti in progetti early stage. Tuttavia, alcune vendite si esaurivano prima ancora che si potesse collegare MetaMask, mentre i round privati usavano whitelist, escludendo la maggior parte dei retail buyer.

Ovviamente, il modello ha dovuto evolversi anche per motivi regolamentari, ma questa è un’altra storia. Tuttavia, qui la questione non riguarda solo l’integrazione verticale di Coinbase, ma l’evoluzione stessa dei meccanismi di finanziamento.

Le opzioni put perpetue di Flying Tulip

Andre Cronje con Flying Tulip punta a costruire un exchange on-chain full stack che integra spot, derivati, lending, money market, stablecoin nativa (ftUSD) e assicurazione on-chain in un unico sistema di cross-margin. L’obiettivo è competere con Coinbase e Binance, e a livello di prodotto con Ethena, Hyperliquid, Aave e Uniswap.

Il progetto ha adottato un meccanismo di raccolta fondi interessante, incorporando opzioni put perpetue. Gli investitori conferiscono asset e ricevono token FT al prezzo di 0,10 dollari ciascuno (10 FT per ogni dollaro investito), con i token bloccati. Gli investitori possono in qualsiasi momento bruciare i token FT per riscattare fino al 100% del capitale inizialmente investito. Se qualcuno investe 10 ETH, può riscattare in qualsiasi momento 10 ETH, indipendentemente dal prezzo di mercato di FT.

Questa opzione put non scade mai, da qui il termine "perpetua". Il riscatto avviene tramite una riserva on-chain indipendente, gestita da smart contract auditati e finanziata dai fondi raccolti, con settlement programmato e meccanismi di coda e rate limit per prevenire abusi e mantenere la solvibilità. Se la riserva è temporaneamente insufficiente, le richieste entrano in una coda trasparente e vengono evase in ordine non appena i fondi vengono reintegrati.

Il meccanismo offre agli investitori tre opzioni e mantiene allineati gli incentivi.

-

Primo, gli investitori possono mantenere i token bloccati e conservare il diritto di riscatto, beneficiando di qualsiasi potenziale upside del protocollo e mantenendo la protezione downside.

-

Secondo, possono riscattare il capitale originale bruciando i token, che vengono così distrutti permanentemente.

-

Oppure, possono trasferire i token su CEX/DEX per il cashout, ma l’opzione put decade immediatamente dopo il prelievo e il capitale liberato viene utilizzato da Flying Tulip per operatività e buyback dei token. Questo crea una forte pressione deflazionistica: vendere i token significa perdere la protezione downside. Gli acquirenti sul mercato secondario non ottengono il diritto di riscatto. Questa protezione vale solo per i partecipanti alla vendita iniziale, creando una struttura duale di token con diversi profili di rischio.

La strategia di deployment del capitale risolve un paradosso evidente: se tutti i fondi raccolti sono coperti da opzioni put perpetue, il team non può effettivamente utilizzare questi fondi, quindi il capitale effettivamente disponibile sarebbe zero.

Invece, i 1.1 billions raccolti saranno impiegati in strategie on-chain a basso rischio, con un rendimento annuo target di circa il 4%. Questi fondi sono richiamabili in qualsiasi momento. Questo genera circa 40 milioni di dollari all’anno, distribuiti tra spese operative (sviluppo, team, infrastruttura), buyback dei token FT (creando pressione di acquisto) e incentivi per l’ecosistema.

Nel tempo, le fee generate da trading, lending, liquidazioni e assicurazione aggiungeranno ulteriori fonti di buyback. Per gli investitori, il trade-off economico consiste nel rinunciare al 4% di rendimento che potrebbero ottenere gestendo autonomamente il capitale, in cambio di token FT con potenziale upside e protezione del capitale. In sostanza, l’opzione put viene esercitata solo se il prezzo di FT scende sotto il prezzo di acquisto di 0,10 dollari.

Il rendimento è solo una componente delle entrate. Oltre al lending, la suite di prodotti include AMM, perpetual, assicurazione e una stablecoin delta-neutral che genera rendimento continuo.

Oltre ai 40 milioni di dollari di entrate attese dall’impiego di 1.1 billions in strategie DeFi a basso rischio, anche gli altri prodotti possono generare ricavi.

Piattaforme leader come Hyperliquid, per esempio, generano già 100 milioni di dollari di fee mensili, quasi il doppio di quanto 1.1 billions di capitale potrebbe produrre in un anno con un rendimento del 5-6% tramite lending DeFi.

Il modello di distribuzione dei token è completamente diverso da tutti i precedenti metodi di finanziamento crypto. I progetti tradizionali finanziati tramite token o VC allocano tipicamente il 10-30% al team, il 5-10% ai consulenti, il 40-60% agli investitori, il 20-30% a fondazione/ecosistema, con lockup ma distribuzione garantita. Flying Tulip all’avvio alloca il 100% dei token agli investitori (privati e pubblici), mentre team e fondazione partono da 0%. Il team ottiene esposizione solo tramite buyback di mercato finanziati dalla quota di ricavi del protocollo, secondo un calendario trasparente e pubblicato. Se il progetto fallisce, il team non ottiene nulla. L’offerta parte interamente in mano agli investitori e, nel tempo, tramite i riscatti, si trasferisce gradualmente alla fondazione, con i token riscattati che vengono bruciati permanentemente. L’offerta di token è limitata in base ai fondi effettivamente raccolti. Se vengono raccolti 500 milioni di dollari, vengono coniati solo 5 miliardi di FT; il tetto massimo della raccolta è di 10 miliardi di FT (pari a 1.1 billions raccolti).

Questo nuovo meccanismo risolve problemi che Cronje ha vissuto in prima persona nei progetti Yearn Finance e Sonic.

Come spiega nella documentazione: "Come fondatore di due grandi progetti token (Yearn e Sonic), conosco bene la pressione che i token possono esercitare. Il token stesso è un prodotto. Se il prezzo scende sotto quello di ingresso degli investitori, questo porta a decisioni di breve termine che possono danneggiare il protocollo per favorire il token. Offrire un meccanismo che dia tranquillità al team, sapendo che esiste un floor e che 'nel peggiore dei casi' gli investitori possono recuperare il capitale, riduce enormemente questa pressione e i relativi costi."

L’opzione put perpetua separa la meccanica del token dal capitale operativo, eliminando la pressione di prendere decisioni di protocollo basate sul prezzo del token e permettendo al team di concentrarsi sulla costruzione di prodotti sostenibili. Gli investitori sono protetti, ma sono anche incentivati a mantenere i token per ottenere l’upside, rendendo il token meno "vitale" per la sopravvivenza del progetto.

Il flywheel di crescita auto-rafforzante descritto da Cronje nella documentazione riassume il modello economico: 1.1 billions generano 40 milioni di dollari annui al 4%, distribuiti tra operatività e buyback; il protocollo genera ulteriori fee da trading, lending, liquidazioni e assicurazione; questi ricavi finanziano ulteriori buyback.

I riscatti e i buyback creano pressione deflazionistica sull’offerta; l’offerta che diminuisce e la pressione di acquisto spingono il prezzo verso l’alto; un valore più alto del token attira utenti e sviluppatori; più utenti generano più fee, che finanziano ulteriori buyback; e così via. Se le entrate del protocollo superano infine il rendimento iniziale, rendendo il progetto autosufficiente oltre la donazione iniziale, il modello avrà successo.

Da un lato, gli investitori ottengono protezione downside e gestione del rischio di livello istituzionale. Dall’altro, affrontano un costo opportunità reale del 4% annuo e una perdita di efficienza del capitale bloccato per ottenere rendimenti inferiori al mercato. Solo se il prezzo di FT sale ben oltre 0,10 dollari il modello ha senso.

I rischi di gestione del capitale includono un rendimento DeFi inferiore al 4%, il fallimento di protocolli di rendimento come Aave, Ethena, Spark, e il dubbio che 40 milioni di dollari annui siano sufficienti per finanziare operatività, prodotti competitivi e buyback significativi. Inoltre, per superare concorrenti come Hyperliquid, Flying Tulip dovrà davvero diventare un hub di liquidità, una sfida ardua dato che i player esistenti hanno già conquistato il mercato con prodotti eccellenti.

Costruire un sistema DeFi full stack con un solo team, in competizione con protocolli maturi che godono di un enorme vantaggio di first mover, comporta rischi esecutivi. Pochi team possono eguagliare l’esecuzione di Hyperliquid, che dal novembre 2024 ha già generato oltre 800 milioni di dollari di fee.

Flying Tulip riflette l’evoluzione delle lezioni apprese da Cronje nei suoi precedenti progetti.

Yearn Finance (2020) ha inaugurato il modello di fair launch senza allocazione ai fondatori (Andre ha dovuto minare i suoi YFI), passando da 0 a oltre 40.000 dollari in pochi mesi e raggiungendo oltre 1.1 billions di market cap in un mese. Flying Tulip adotta lo stesso modello senza allocazione al team, ma aggiunge supporto istituzionale (200 milioni di dollari, mentre Yearn era autofinanziato) e protezione per gli investitori, assente in Yearn.

Il lancio accidentale di Keep3rV1 nel 2020 (il token passò da 0 a 225 dollari in poche ore) ha evidenziato i rischi di rilasci non auditati e improvvisi; Flying Tulip implementa smart contract auditati e documentazione chiara prima della vendita pubblica. L’esperienza con la pressione sul prezzo del token nei progetti Fantom/Sonic ha direttamente influenzato il modello di opzione put.

Flying Tulip sembra combinare i migliori elementi: distribuzione equa, nessuna allocazione al team, lancio strutturato e protezione degli investitori tramite l’innovativo meccanismo di opzione put perpetua. Il suo successo dipenderà dalla qualità del prodotto e dalla capacità di attrarre liquidità da utenti abituati a competitor come Hyperliquid e agli exchange centralizzati.

Finanziamento MetaDAO supportato da Futarchy

Se Flying Tulip ha reinventato la protezione degli investitori, MetaDAO riconsidera l’altra metà dell’equazione: la responsabilità.

I progetti che raccolgono fondi tramite MetaDAO in realtà non ricevono direttamente i fondi raccolti. Tutto il capitale viene invece depositato in un tesoro on-chain, e ogni spesa viene validata da mercati condizionali. Il team deve proporre come intende spendere i fondi, mentre i detentori di token scommettono se queste azioni creeranno valore. Solo se il mercato concorda, la transazione viene eseguita. È una riscrittura del finanziamento come governance, dove il controllo finanziario è distribuito e il codice sostituisce la fiducia.

Umbra Privacy è un esempio di rottura. Questo progetto privacy su Solana ha ricevuto oltre 150 milioni di dollari di impegni, a fronte di una market cap di soli 3 milioni di dollari, con allocazione proporzionale e rimborso automatico dell’eccesso tramite smart contract. Tutti i token del team sono bloccati dopo il raggiungimento di milestone di prezzo, il che significa che i fondatori possono realizzare valore solo se il progetto cresce davvero. Il risultato è stato una performance 7x dopo il lancio, a dimostrazione che anche in un mercato maturo gli investitori desiderano ancora equità, trasparenza e struttura.

Il modello MetaDAO forse non è ancora mainstream, ma restituisce ciò che il settore crypto aveva promesso: un sistema in cui è il mercato, non i gestori, a decidere cosa merita finanziamenti.

Il finanziamento crypto sta entrando in una fase di riflessione,molte convinzioni radicate vengono messe in discussione:

-

Il caso Echo dimostra che: anche senza accesso diretto agli exchange, un canale di finanziamento con forti risorse comunitarie può avere un enorme potenziale di valutazione;

-

L’esperimento Flying Tulip: sta testando se nuovi meccanismi di protezione degli investitori possono sostituire i modelli economici tradizionali dei token.

Queste esplorazioni stanno rimodellando la nostra comprensione della logica di valore nei mercati crypto.

Il successo di questi esperimenti non dipenderà dalla perfezione teorica, ma dall’efficacia nell’esecuzione, dall’accettazione degli utenti e dalla capacità di resistere alla pressione del mercato.

Il motivo per cui i modelli di finanziamento continuano a innovarsi è che il conflitto fondamentale tra team di progetto, investitori e utenti non è mai stato davvero risolto.

Ogni nuovo modello promette di bilanciare meglio gli interessi delle parti, ma alla fine tutti devono affrontare la stessa prova della realtà: riuscire a reggere nel mercato reale.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Ethereum si prepara per un salto monumentale nel 2026

Bitcoin scende del 32% mentre i fondi ETF escono – EPPURE questo gruppo non si tira indietro

Confronto tra i modelli di rendimento cripto: ritorni dello staking di Digitap ($TAP), Ethereum e USDT

Dinamiche del mercato cripto: un cambio di focus per il 2026