Perché il prezzo di bitcoin può salire solo quando il governo degli Stati Uniti riapre?

Il blocco del governo degli Stati Uniti è entrato nel suo 36° giorno, causando un calo nei mercati finanziari globali. Il blocco ha impedito il deflusso di fondi dal Treasury General Account (TGA), sottraendo liquidità al mercato e innescando una crisi di liquidità. I tassi di interesse interbancari sono saliti alle stelle, mentre i tassi di insolvenza sui prestiti immobiliari commerciali e automobilistici sono aumentati, aggravando il rischio sistemico. Il mercato è diviso sulle prospettive future: i pessimisti ritengono che lo shock di liquidità continuerà, mentre gli ottimisti prevedono che la fine del blocco porterà a un rilascio di liquidità. Sommario generato da Mars AI Questo sommario è stato generato dal modello Mars AI; l'accuratezza e la completezza dei contenuti generati sono ancora in fase di aggiornamento iterativo.

Lo shutdown del governo degli Stati Uniti è ufficialmente entrato nel suo 36° giorno, stabilendo un nuovo record.

Negli ultimi due giorni, i mercati finanziari globali sono crollati. Nasdaq, Bitcoin, titoli tecnologici, l’indice Nikkei e persino asset rifugio come i Treasury statunitensi e l’oro non sono stati risparmiati.

Il panico si sta diffondendo nei mercati, mentre i politici di Washington continuano a litigare sul bilancio. Esiste una connessione tra lo shutdown del governo degli Stati Uniti e il calo dei mercati finanziari globali? La risposta sta emergendo.

Questa non è una normale correzione di mercato, ma una crisi di liquidità innescata dallo shutdown del governo. Quando la spesa pubblica si blocca e centinaia di miliardi di dollari rimangono intrappolati nei conti del Tesoro, il flusso sanguigno del sistema finanziario viene interrotto.

Il vero colpevole del crollo: il “buco nero” del Tesoro

Il Treasury General Account (TGA) è il conto corrente centrale che il governo degli Stati Uniti detiene presso la Federal Reserve. Tutte le entrate federali, sia tasse che emissioni di titoli di Stato, vengono depositate in questo conto.

Tutte le spese governative, dai salari dei dipendenti pubblici alle spese per la difesa, vengono anch’esse prelevate da questo conto.

In condizioni normali, il TGA funziona come una stazione di transito per i fondi, mantenendo un equilibrio dinamico. Il Tesoro incassa e poi spende rapidamente, facendo fluire la liquidità nel sistema finanziario privato sotto forma di riserve bancarie.

Lo shutdown del governo ha interrotto questo ciclo. Il Tesoro continua a incassare tramite tasse ed emissione di obbligazioni, facendo crescere il saldo del TGA. Ma senza l’approvazione del bilancio da parte del Congresso, la maggior parte delle agenzie governative è chiusa e il Tesoro non può spendere come previsto. Il TGA è diventato un buco nero finanziario: entrate senza uscite.

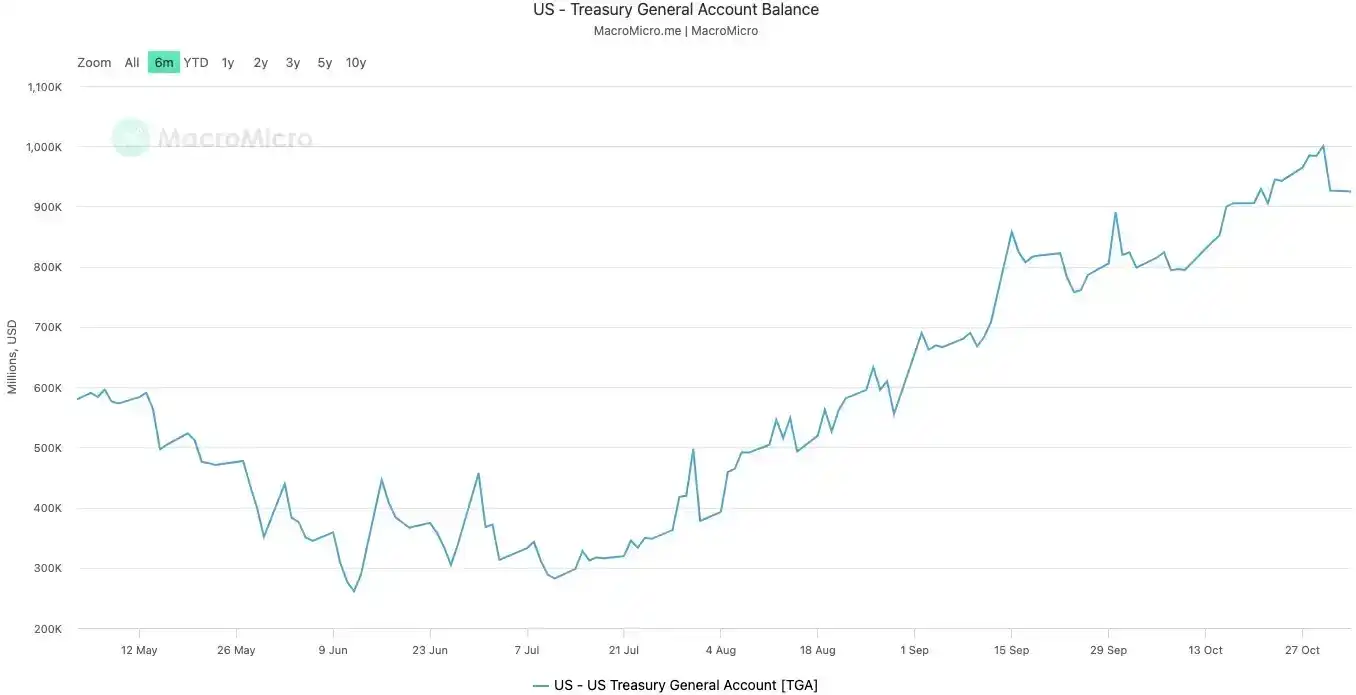

Dall’inizio dello shutdown il 10 ottobre 2025, il saldo del TGA è passato da circa 800 miliardi di dollari a oltre 1 trilione di dollari il 30 ottobre. In soli 20 giorni, più di 200 miliardi di dollari sono stati sottratti al mercato e rinchiusi nella cassaforte della Federal Reserve.

Saldo del TGA del governo degli Stati Uniti | Fonte: MicroMacro

Secondo alcune analisi, lo shutdown ha sottratto quasi 700 miliardi di dollari di liquidità dal mercato in un mese. Un effetto paragonabile a diversi aumenti dei tassi della Federal Reserve o a un’accelerazione del quantitative tightening.

Quando le riserve bancarie vengono assorbite in massa dal TGA, la capacità e la volontà delle banche di concedere prestiti diminuiscono drasticamente, facendo salire il costo del denaro.

Gli asset più sensibili alla liquidità sono i primi a soffrire. Il mercato delle criptovalute è crollato l’11 ottobre, il secondo giorno di shutdown, con liquidazioni per quasi 20 miliardi di dollari. Questa settimana anche i titoli tecnologici sono vacillati: il Nasdaq è sceso dell’1,7% martedì, Meta e Microsoft sono crollate dopo i risultati trimestrali.

Il calo dei mercati finanziari globali è la manifestazione più evidente di questa stretta invisibile.

Il sistema ha la “febbre”

Il TGA è la “causa” della crisi di liquidità, mentre l’impennata dei tassi overnight è il sintomo più diretto della “febbre” del sistema finanziario.

Il mercato dei prestiti overnight è il luogo dove le banche si prestano fondi a breve termine, rappresentando i capillari del sistema finanziario. Il suo tasso è il miglior indicatore della tensione tra le banche. Quando la liquidità è abbondante, i prestiti sono facili e i tassi stabili. Quando la liquidità scarseggia, le banche sono disposte a pagare di più per prendere in prestito denaro overnight.

Due indicatori chiave mostrano chiaramente quanto sia grave questa febbre:

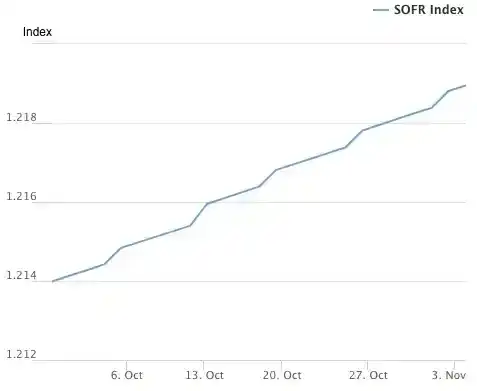

Il primo è il SOFR (Secured Overnight Financing Rate). Il 31 ottobre, il SOFR è salito al 4,22%, segnando il maggiore aumento giornaliero dell’ultimo anno.

Questo valore non solo supera il limite superiore del tasso dei federal funds fissato dalla Federal Reserve al 4,00%, ma è anche superiore di 32 punti base rispetto al tasso effettivo dei federal funds, raggiungendo il livello più alto dalla crisi di mercato del marzo 2020. Il costo effettivo dei prestiti tra banche è ormai fuori controllo, ben oltre il tasso di riferimento della banca centrale.

Indice SOFR (Secured Overnight Financing Rate) | Fonte: Federal Reserve Bank of New York

Il secondo indicatore, ancora più sorprendente, è l’utilizzo della SRF (Standing Repo Facility) della Federal Reserve. La SRF è uno strumento di emergenza che consente alle banche di ottenere liquidità dalla Fed offrendo in garanzia titoli di alta qualità.

Il 31 ottobre, l’utilizzo della SRF è salito a 50,35 miliardi di dollari, il livello più alto dalla crisi pandemica del marzo 2020. Il sistema bancario è in grave carenza di dollari e ha dovuto bussare all’ultima finestra di soccorso della Fed.

Utilizzo della Standing Repo Facility (SRF) | Fonte: Federal Reserve Bank of New York

La febbre del sistema finanziario sta trasmettendo pressione ai settori più deboli dell’economia reale, innescando mine di debito a lungo latenti. Attualmente, i due settori più a rischio sono il real estate commerciale e i prestiti auto.

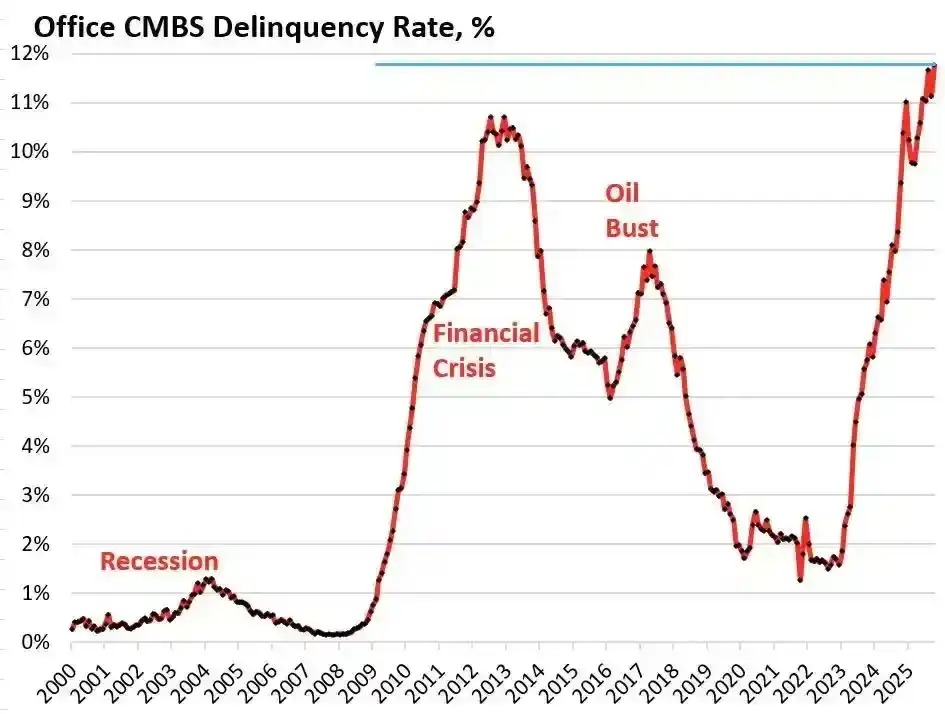

Secondo i dati della società di ricerca Trepp, il tasso di default dei prodotti CMBS (Commercial Mortgage-Backed Securities) per uffici negli Stati Uniti ha raggiunto l’11,8% nell’ottobre 2025, un nuovo record storico che supera persino il picco del 10,3% della crisi finanziaria del 2008. In soli tre anni, questa percentuale è salita dal 1,8% a quasi dieci volte tanto.

Tasso di default dei CMBS per uffici negli Stati Uniti | Fonte: Wolf Street

Il Bravern Office Commons di Bellevue, Washington, è un caso emblematico. Questo edificio, un tempo interamente affittato da Microsoft, nel 2020 era valutato 605 milioni di dollari; ora, dopo il ritiro di Microsoft, il valore è crollato del 56% a 268 milioni di dollari ed è già in procedura di default.

Questa è la crisi del real estate commerciale più grave dal 2008 e sta diffondendo rischi sistemici attraverso banche regionali, REITs e fondi pensione.

L’allarme è scattato anche sul fronte dei prestiti auto. Il prezzo medio delle auto nuove ha superato i 50.000 dollari, i mutuatari subprime affrontano tassi d’interesse del 18-20% e una nuova ondata di default è in arrivo. A settembre 2025, il tasso di default dei prestiti auto subprime ha raggiunto quasi il 10%, mentre il tasso di morosità complessivo sui prestiti auto è cresciuto di oltre il 50% negli ultimi 15 anni.

Sotto la pressione di tassi elevati e inflazione, la situazione finanziaria dei consumatori statunitensi più vulnerabili sta rapidamente peggiorando.

Dalla stretta invisibile del TGA, alla febbre dei tassi overnight, fino alle esplosioni di debito nel real estate commerciale e nei prestiti auto, emerge una chiara catena di trasmissione della crisi. La miccia innescata dall’impasse politica di Washington sta facendo esplodere debolezze strutturali già presenti nell’economia statunitense.

Cosa pensano i trader del futuro?

Di fronte a questa crisi, il mercato è profondamente diviso. I trader si trovano a un bivio e dibattono animatamente sulla direzione futura.

I pessimisti, rappresentati da Mott Capital Management, ritengono che il mercato stia affrontando uno shock di liquidità paragonabile a quello della fine del 2018. Le riserve bancarie sono scese a livelli pericolosi, molto simili a quelli che causarono turbolenze durante il quantitative tightening della Fed nel 2018. Finché lo shutdown continuerà e il TGA continuerà ad assorbire liquidità, il dolore del mercato non finirà. L’unica speranza è l’annuncio trimestrale di rifinanziamento del Tesoro (QRA) del 2 novembre. Se il Tesoro decidesse di ridurre il saldo target del TGA, potrebbe liberare oltre 150 miliardi di dollari di liquidità. Ma se il Tesoro mantenesse o aumentasse il target, l’inverno del mercato sarebbe ancora più lungo.

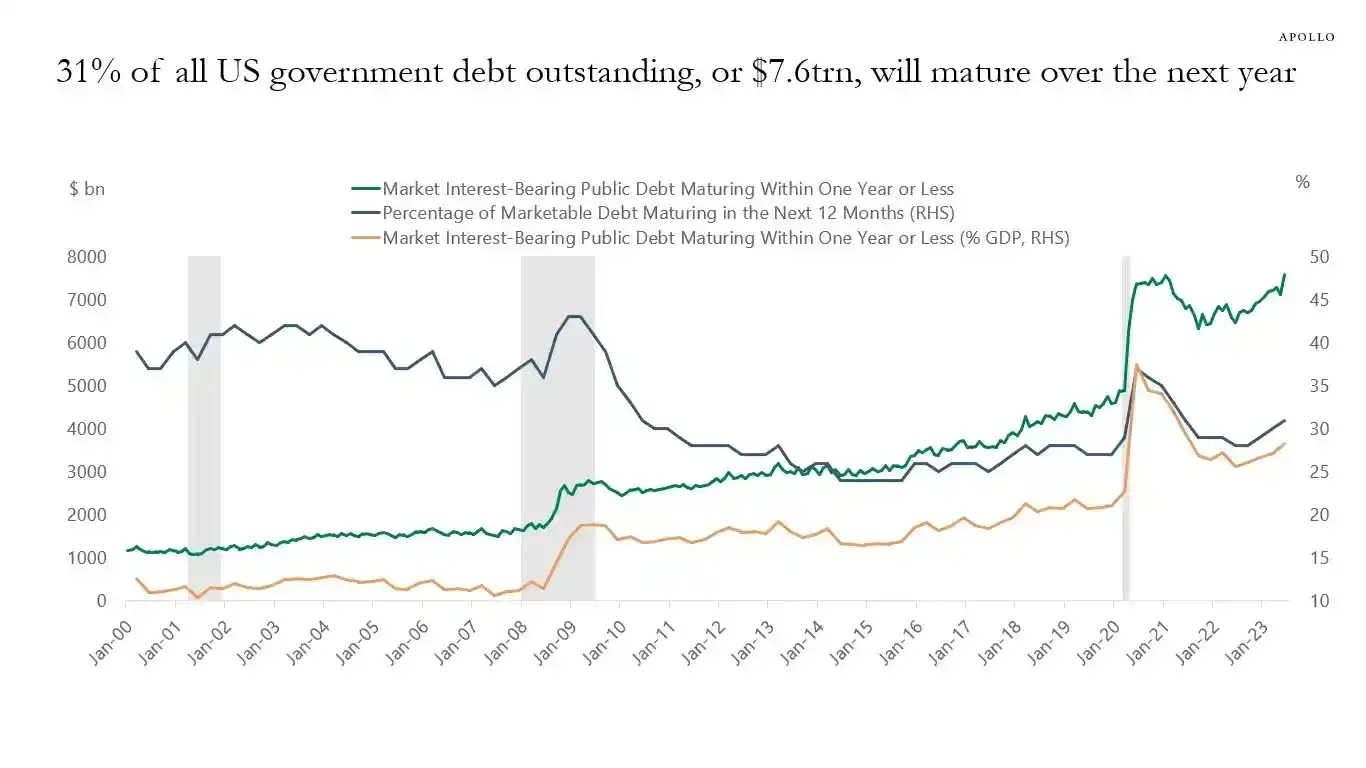

L’ottimista Raoul Pal, noto macro-analista, propone la teoria della “finestra del dolore”. Ammette che il mercato sta attraversando una fase dolorosa di stretta di liquidità, ma è convinto che dopo questa arriverà un’ondata di liquidità. Nei prossimi 12 mesi, il governo degli Stati Uniti dovrà rifinanziare fino a 10 trilioni di dollari di debito, il che lo costringerà a garantire stabilità e liquidità ai mercati.

Il 31% del debito pubblico degli Stati Uniti (circa 7 trilioni di dollari) scadrà entro un anno; con le nuove emissioni, il totale potrebbe raggiungere i 10 trilioni di dollari | Fonte: Apollo Academy

Una volta terminato lo shutdown, centinaia di miliardi di dollari di spesa pubblica repressa inonderanno il mercato, il quantitative tightening della Fed finirà tecnicamente e potrebbe persino invertirsi.

In vista delle elezioni di midterm del 2026, il governo statunitense farà di tutto per stimolare l’economia, inclusi tagli ai tassi, allentamento della regolamentazione bancaria e approvazione di leggi sulle criptovalute. Con Cina e Giappone che continueranno a espandere la liquidità, il mondo si prepara a una nuova ondata di stimoli. L’attuale correzione è solo una fase di consolidamento nel mercato toro; la vera strategia è comprare sui ribassi.

Le principali istituzioni come Goldman Sachs e Citi hanno una visione più neutrale. Prevedono generalmente che lo shutdown finirà entro una o due settimane. Una volta risolta l’impasse, la liquidità bloccata nel TGA verrà rapidamente rilasciata, alleviando la pressione sui mercati. Tuttavia, la direzione a lungo termine dipenderà dagli annunci del Tesoro (QRA) e dalle future politiche della Fed.

La storia sembra ripetersi. Che si tratti del panico da quantitative tightening del 2018 o della crisi dei repo del settembre 2019, tutto si è concluso con la resa della Fed e una nuova iniezione di liquidità. Anche stavolta, di fronte alla doppia pressione dell’impasse politica e dei rischi economici, i policymaker sembrano trovarsi ancora una volta a un bivio familiare.

Nel breve termine, il destino del mercato dipende dalle decisioni dei politici di Washington. Ma nel lungo periodo, l’economia globale sembra ormai intrappolata in un ciclo di debito, stimoli e bolle da cui non riesce a uscire.

Questa crisi, innescata inaspettatamente dallo shutdown del governo, potrebbe essere solo il preludio a una nuova ondata di liquidità ancora più massiccia.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

"Non sono bravo a gestire" — la scelta di Gavin Wood è anche un'opportunità per Polkadot!

FET testa un supporto chiave: questa configurazione rialzista a frattale potrebbe innescare un rimbalzo?

CMT Digital raccoglie 136 milioni di dollari per un nuovo fondo rivolto a startup DeFi e infrastrutturali