Il misterioso team che ha dominato Solana per tre mesi ora lancia la propria coin su Jupiter?

Un team anonimo senza sito ufficiale né community ha assorbito quasi la metà del volume di transazioni su Jupiter in soli 90 giorni.

Per approfondire questo misterioso progetto, dobbiamo prima assistere a una rivoluzione delle transazioni on-chain in corso su Solana.

HumidiFi rappresenta il 42% del volume di transazioni su Jupiter

Fonte: Dune, @ilemi

Come gli AMM Proprietari stanno ristrutturando le transazioni on-chain

Nel contesto degli AMM, il flusso di ordini tossici si riferisce ad arbitraggiatori ad alta frequenza che sfruttano connessioni a bassa latenza e algoritmi avanzati per catturare preventivamente le differenze di prezzo e arbitrare rapidamente il delta di prezzo tra le sedi on-chain e quelle di price-discovery (tipicamente exchange centralizzati come Binance). I profitti generati da questi flussi di ordini tossici sono infine sostenuti da trader, fornitori di liquidità e market maker on-chain.

Nei mercati finanziari tradizionali che utilizzano un Central Limit Order Book (CLOB) per abbinare gli ordini, i market maker professionali possono gestire il flusso di ordini tossici in vari modi (come l'aggiustamento degli spread o la sospensione delle quotazioni). Analizzando i pattern del flusso di ordini, possono identificare i trader con un vantaggio informativo e regolare le quotazioni di conseguenza per mitigare le perdite causate dalla selezione avversa. Pertanto, i market maker operanti su Solana hanno naturalmente optato per DEX come Phoenix che impiegano un CLOB. Tuttavia, durante il periodo di "meme frenzy" di Solana dal 2024 ai primi mesi del 2025, la rete Solana, sopraffatta da una domanda senza precedenti, ha faticato a gestire gli ordini dei market maker e l'aggiornamento delle quotazioni richiedeva una notevole potenza computazionale costosa, portando a un forte aumento dei costi per i market maker.

Una serie di questioni pratiche spinose sta costringendo una coorte dei più esperti market maker AMM a ripensare radicalmente il funzionamento dei mercati on-chain, dando origine a una nuova struttura di mercato rivoluzionaria.

Questo nuovo paradigma è noto come Proprietary AMM (Prop AMM), con l'obiettivo di fornire spread più bassi e liquidità più efficiente on-chain, minimizzando al contempo il rischio di sfruttamento da parte di arbitraggiatori ad alta frequenza.

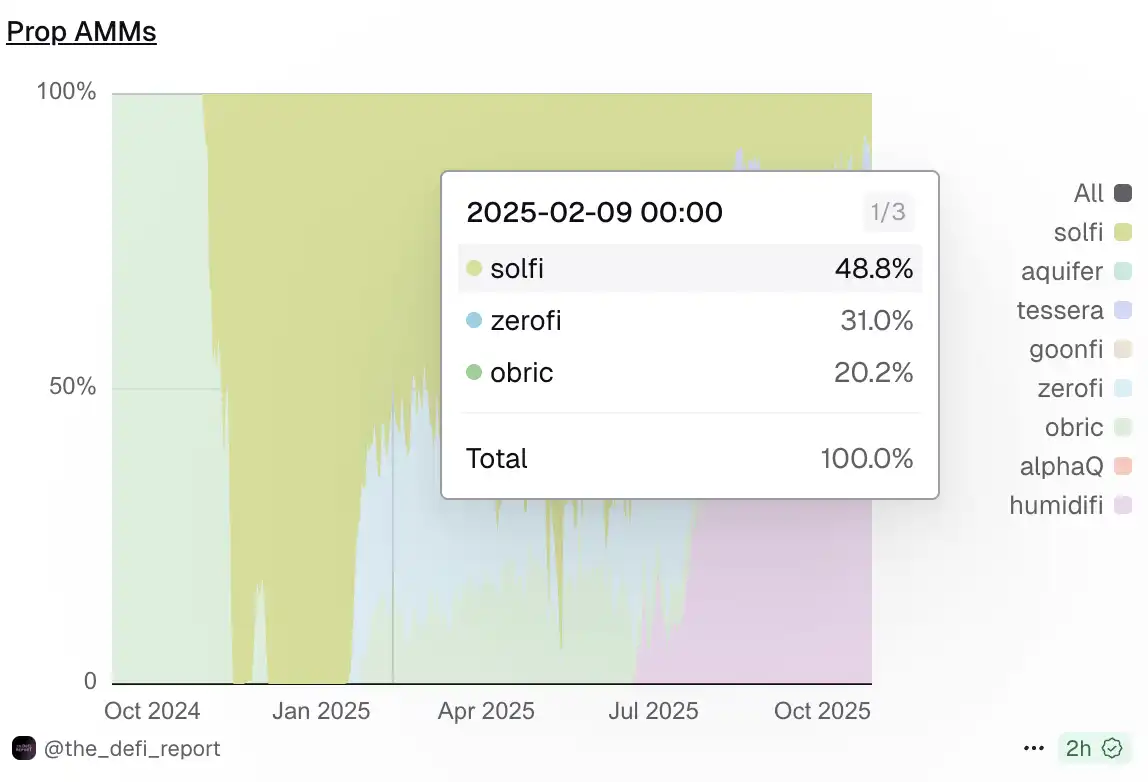

SolFi, ZeroFi e Obric sono stati il triumvirato iniziale degli AMM Proprietari, che non esponevano pubblicamente le interfacce dei contratti ma fornivano invece interfacce dirette alle principali rotte di trading come Jupiter e richiedevano che Jupiter instradasse gli ordini verso i loro AMM. Questo design rende estremamente difficile per arbitraggiatori professionali esterni come Wintermute interagire direttamente con i contratti, poiché non possono comprendere o prevedere la logica di trading, prevenendo così la sostituzione delle quotazioni dei market maker e il problema della selezione avversa da parte di entità con vantaggio informativo.

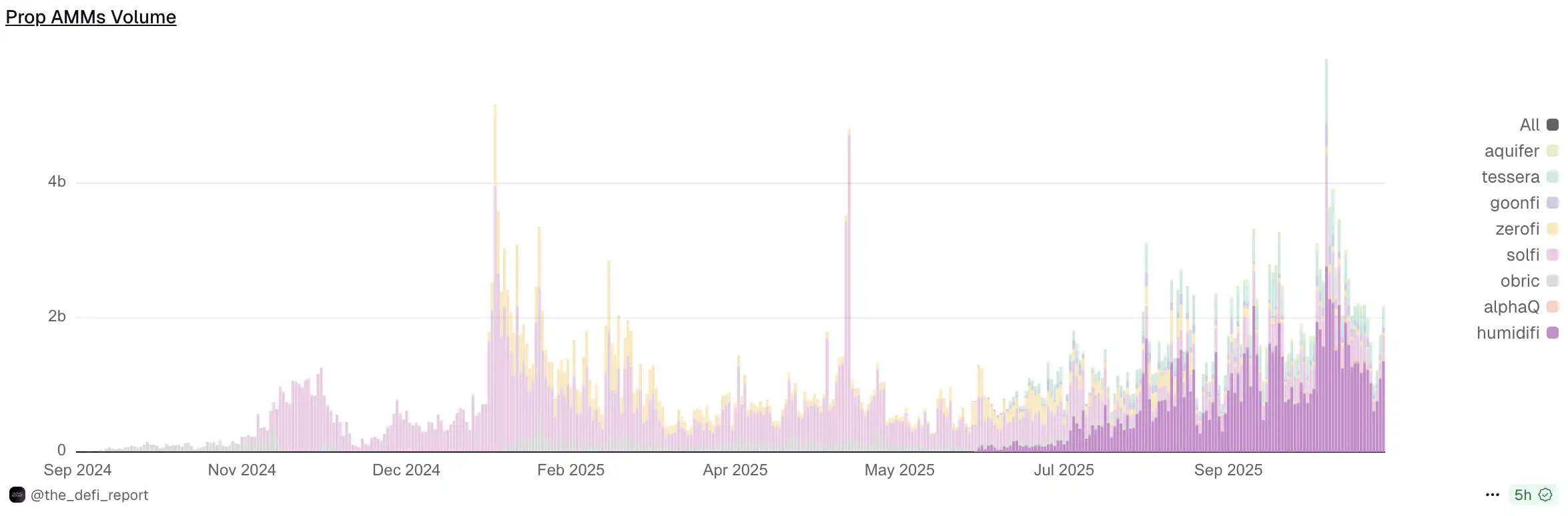

Nel febbraio 2025, SolFi, ZeroFi e Obric erano i tre principali AMM proprietari.

Fonte: Dune @the_defi_report

La Blitzkrieg di HumidiFi

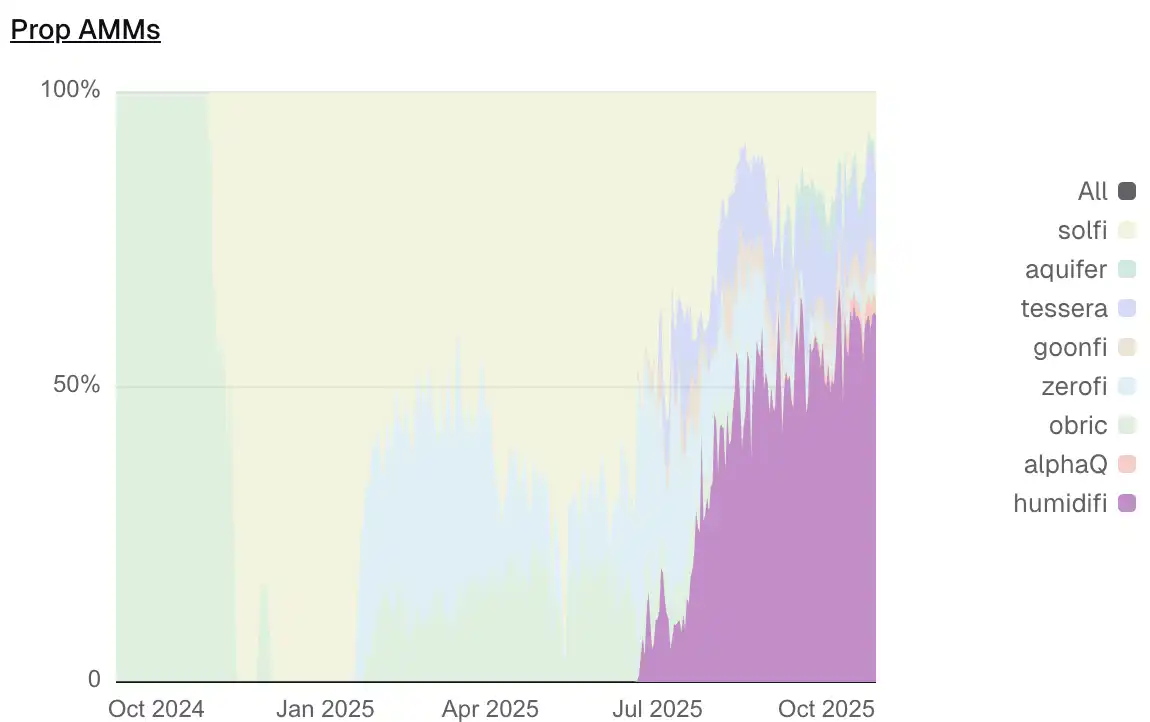

La competizione tra gli AMM proprietari si è intensificata a luglio 2025, e un progetto chiamato HumidiFi ha rapidamente rimodellato l'intero panorama di mercato.

HumidiFi è stato lanciato ufficialmente a metà giugno 2025 e, solo due mesi dopo, aveva conquistato il 47,1% di tutto il volume di trading degli AMM proprietari, affermandosi come leader di mercato indiscusso. Al contrario, l'ex dominatore SolFi ha visto la sua quota di mercato crollare dal 61,8% di due mesi prima al 9,2%.

Fonte: Dune @the_defi_report

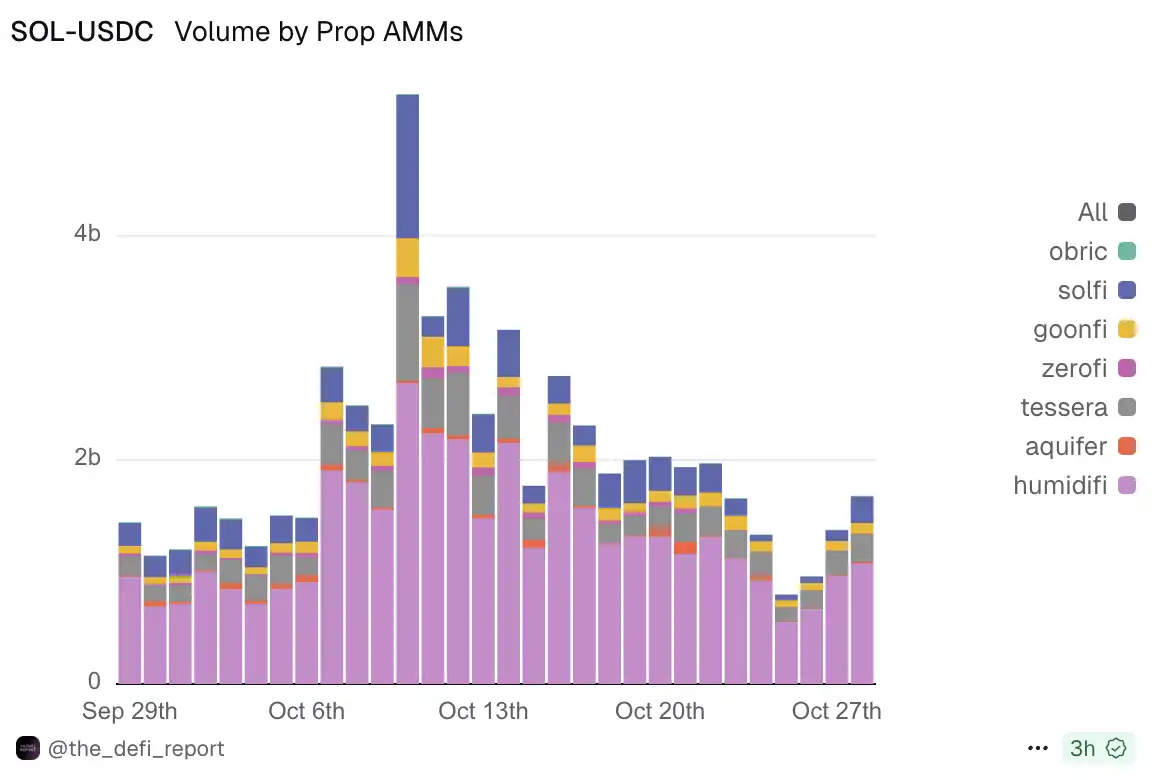

Il dominio di HumidiFi è stato particolarmente evidente nella coppia di trading SOL/USDC. Il 28 ottobre, HumidiFi ha elaborato 1,08 billions di dollari in scambi SOL/USDC in un solo giorno, rappresentando il 64,3% del volume totale della coppia in quella giornata.

Fonte: Dune @the_defi_report

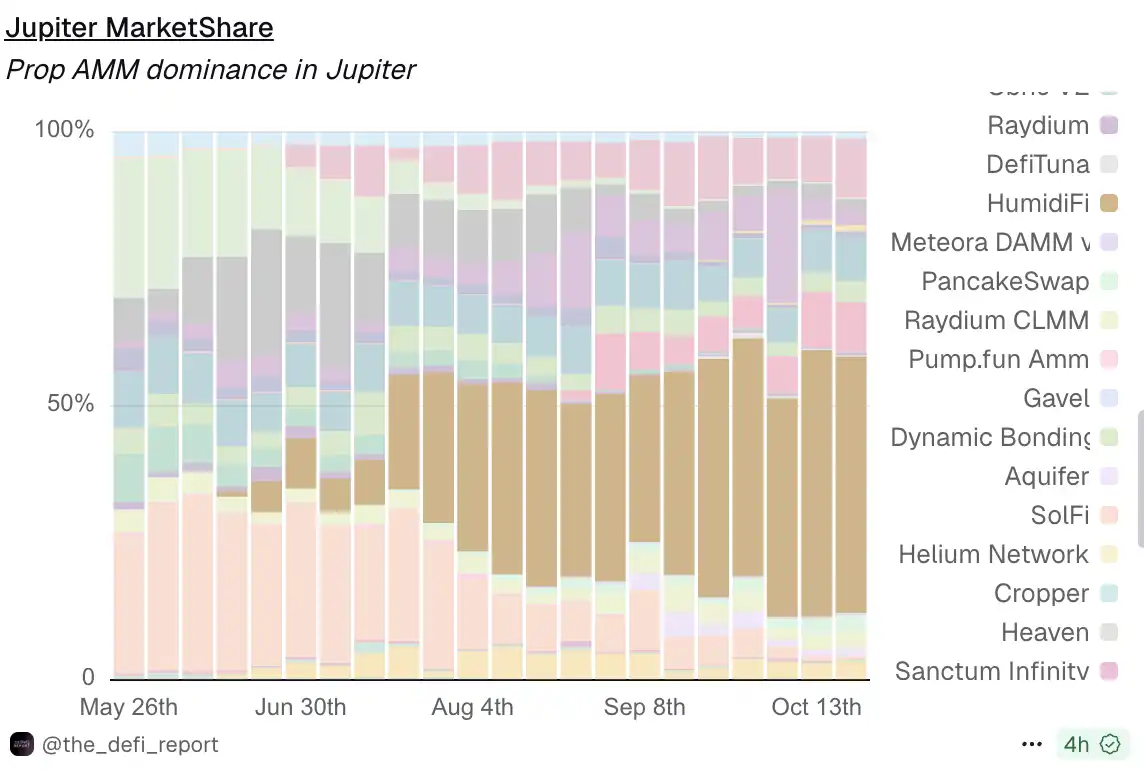

HumidiFi ha inoltre mostrato un alto tasso di penetrazione nel routing di Jupiter. In quanto aggregatore che detiene una quota di mercato dell'86,4% su Solana, le scelte di routing di Jupiter determinano in gran parte l'esperienza reale dei trader. I dati del 20 ottobre mostrano che HumidiFi deteneva una quota di mercato del 46,8% su Jupiter, più di quattro volte quella del secondo classificato TesseraV (10,7%).

Fonte: Dune @the_defi_report

Allargando lo sguardo all'intero ecosistema degli AMM self-custody, il dominio di HumidiFi rimane forte. Il 28 ottobre, il volume totale di trading di tutti gli AMM self-custody ha raggiunto i 21,8 billions di dollari, con HumidiFi che da solo ha occupato 13,5 billions, rappresentando un significativo 61,9%. Questo numero non solo supera di gran lunga i 3,09 billions del secondo classificato SolFi, ma supera persino il volume totale di trading dei concorrenti classificati dal 2° all'8° posto.

Fonte: Dune @the_defi_report

Questa vittoria di HumidiFi è stata ottenuta quasi completamente in modalità "stealth". Non aveva sito ufficiale, nessun account Twitter iniziale e nessuna informazione sui membri del team è mai stata divulgata.

HumidiFi non ha bisogno di marketing, airdrop o storytelling. Deve solo offrire spread e prezzi di esecuzione migliori rispetto ai concorrenti in ogni transazione. Quando l'algoritmo di routing di Jupiter ha scelto ripetutamente HumidiFi, il mercato aveva già espresso la propria preferenza a modo suo.

La corsa ai limiti di velocità e costo

La chiave del successo di HumidiFi risiede nella compressione estrema del costo computazionale degli aggiornamenti dell'oracolo e nella conversione intelligente di questo vantaggio tecnologico in un dominio di mercato assoluto tramite il meccanismo d'asta di Jito.

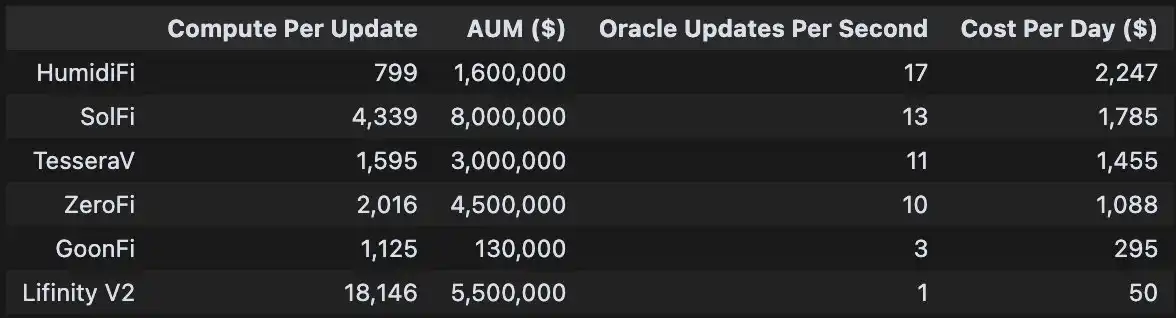

Innanzitutto, HumidiFi ha un basso consumo di risorse. Secondo i dati forniti da @bqbrady, ogni aggiornamento dell'oracolo di HumidiFi consuma solo 799 CU (Compute Units). In confronto, il suo principale concorrente SolFi richiede 4339 CU. TesseraV, gestito dal top market maker Wintermute, necessita anch'esso di 1.595 CU, il doppio rispetto a HumidiFi.

Fonte: X, @bqbrady

HumidiFi ha anche sfruttato il suo vantaggio di basso consumo di CU per ottenere una priorità assoluta nelle transazioni nell'infrastruttura MEV di Solana, l'asta Jito. Nell'asta Jito, la priorità delle transazioni non è determinata da una tip assoluta, ma dal Tip per CU. HumidiFi paga circa 4.998 lamports come fee per ogni aggiornamento dell'oracolo. Grazie al suo consumo estremamente basso di CU (799 CU), il suo rapporto Tip per CU raggiunge un incredibile 6,25 lamports/CU.

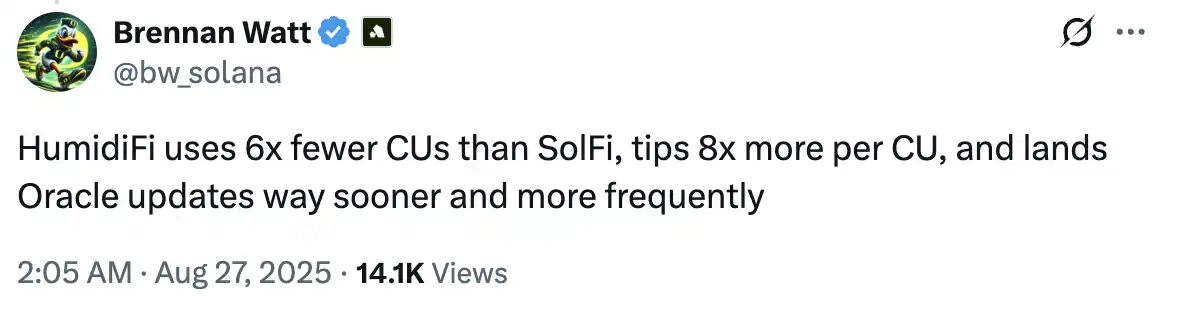

Secondo i dati forniti da Brennan Watt, ingegnere di Anza, uno dei core developer di Solana, HumidiFi ha utilizzato 6 volte meno CU rispetto all'ex flagship SolFi Prop AMM e ha pagato oltre 8 volte di più in gas fee.

Un altro vantaggio chiave di HumidiFi è la frequenza di aggiornamento dell'oracolo. HumidiFi aggiorna il suo oracolo 17 volte al secondo, superando di gran lunga i suoi principali concorrenti (SolFi a 13 volte, TesseraV a 11 volte e ZeroFi a 10 volte).

Nella forte volatilità del mercato delle criptovalute, questa capacità di tracciamento dei prezzi quasi in tempo reale gli consente di ancorarsi sempre vicino al fair value, evitando opportunità per gli arbitraggiatori e offrendo liquidità più stretta senza la necessità di auto-proteggersi ampliando gli spread.

Inoltre, HumidiFi si è distinta anche nel controllo dei costi. Il costo operativo giornaliero di HumidiFi è di soli 2.247 dollari. In confronto, sebbene SolFi gestisca asset under management (AUM) pari a 5 volte quelli di HumidiFi (80 billions contro 16 billions), il suo costo giornaliero è solo del 20% inferiore a quello di HumidiFi, pari a 1.785 dollari.

Ultimi sviluppi sul token WET

Secondo la demo page divulgata, l'allocazione è suddivisa in tre parti:

Una whitelist (le regole di acquisizione devono essere determinate) può garantire una parte dell'allocazione.

Gli staker di JUP possono assicurarsi un'allocazione in base all'importo messo in staking.

L'allocazione pubblica segue un modello first-come, first-served (FCFS), con circolazione on-chain immediata una volta esaurita, senza periodo di lock-up.

Vale la pena notare che il team di HumidiFi ha dichiarato esplicitamente su Twitter che non ci sono "allocazioni VC", il che è particolarmente raro nell'attuale contesto di mercato dominato da presale VC e progetti ad alta FDV con bassa circolazione.

Il Proprietary AMM è una corsa "winner-takes-all", e HumidiFi ha raggiunto la sua posizione dominante oggi grazie alla sua forza tecnologica. Tuttavia, ciò significa anche che, una volta che un nuovo concorrente farà un passo avanti nell'efficienza CU o nella velocità dell'oracolo, potrebbe rapidamente erodere la sua quota di mercato. Questa guerra dei Prop AMM è chiaramente solo all'inizio.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.