Buco nero finanziario: le stablecoin stanno inghiottendo le banche

Le stablecoin stanno assorbendo la liquidità con il modello della "narrow banking", rimodellando silenziosamente l’architettura finanziaria globale.

Titolo originale: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Autore originale: @0x_Arcana

Traduzione: Peggy, BlockBeats

Nota dell'editore: Nel processo di digitalizzazione graduale del sistema finanziario globale, le stablecoin stanno silenziosamente diventando una forza da non sottovalutare. Non appartengono alle banche, né ai fondi del mercato monetario, né ai sistemi di pagamento tradizionali, ma stanno rimodellando i flussi del dollaro, sfidando i meccanismi di trasmissione della politica monetaria e innescando una discussione profonda sull'“ordine finanziario”.

Questo articolo parte dall'evoluzione storica del “narrow banking”, analizzando in profondità come le stablecoin stiano replicando questo modello on-chain e come, attraverso l’“effetto buco nero di liquidità”, influenzino il mercato dei Treasury statunitensi e la liquidità finanziaria globale. In un contesto in cui la regolamentazione politica non è ancora del tutto chiara, l'espansione non ciclica delle stablecoin, i rischi sistemici e l'impatto macroeconomico stanno diventando nuove questioni inevitabili per il settore finanziario.

Segue il testo originale:

Le stablecoin fanno rivivere il “narrow banking”

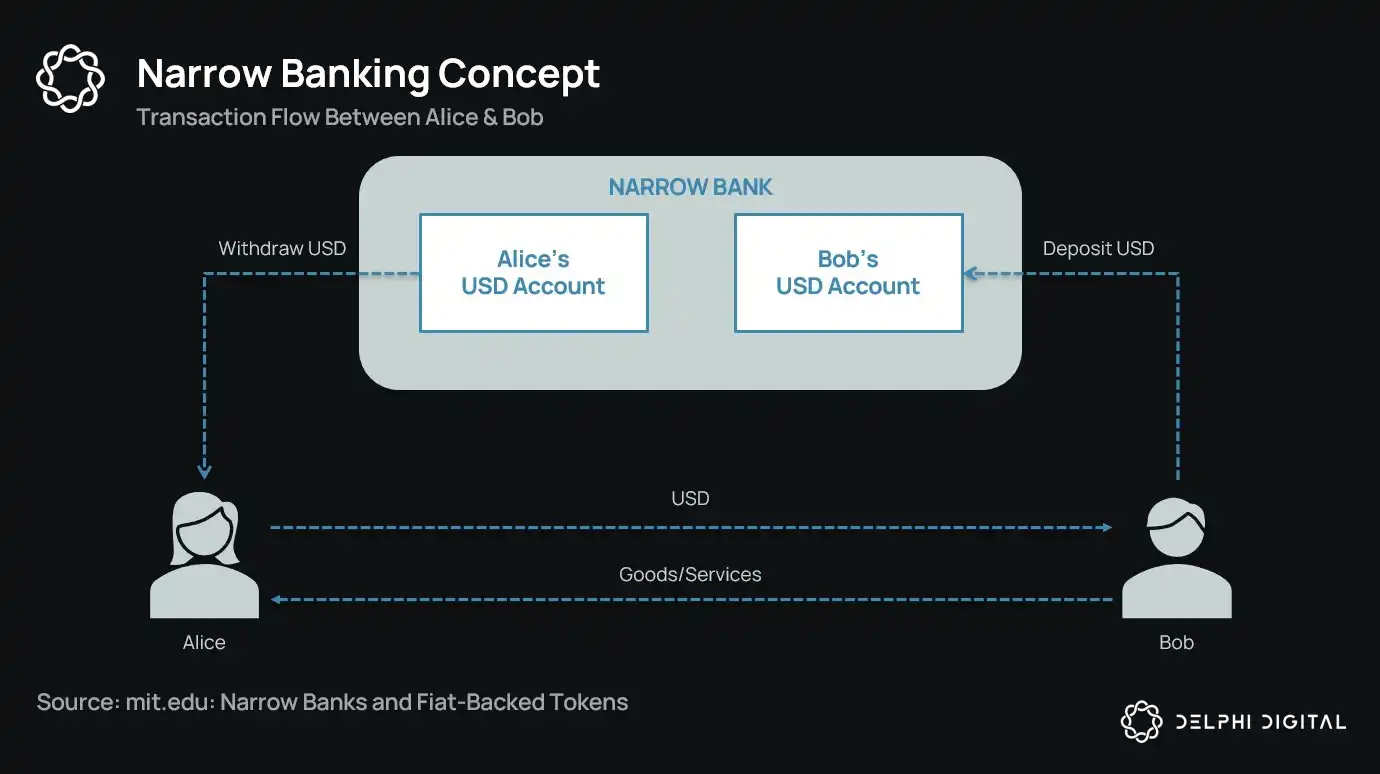

Da oltre un secolo, i riformatori monetari hanno proposto varie idee di “narrow banking”: istituzioni finanziarie che emettono moneta ma non forniscono credito. Dal Chicago Plan degli anni '30 fino alla proposta moderna di The Narrow Bank (TNB), il concetto centrale è prevenire le corse agli sportelli e i rischi sistemici richiedendo agli emittenti di moneta di detenere solo asset sicuri e altamente liquidi (come i titoli di Stato).

Tuttavia, le autorità di regolamentazione hanno sempre respinto l’attuazione del narrow banking.

Perché? Perché, sebbene teoricamente sicure, le narrow bank disturbano il cuore del sistema bancario moderno: il meccanismo di creazione del credito. Esse sottraggono depositi alle banche commerciali, accumulano collateral privi di rischio e rompono il legame tra passività a breve termine e prestiti produttivi.

Ironia della sorte, oggi il settore crypto ha “resuscitato” il modello di narrow banking sotto forma di stablecoin supportate da valuta fiat. Il comportamento delle stablecoin è quasi identico a quello delle passività delle narrow bank: sono completamente collateralizzate, riscattabili istantaneamente e principalmente supportate da Treasury statunitensi.

Dopo il susseguirsi di fallimenti bancari durante la Grande Depressione, gli economisti della Scuola di Chicago proposero un’idea: separare completamente la creazione di moneta dal rischio di credito. Secondo il Chicago Plan del 1933, le banche dovevano detenere riserve al 100% sui depositi a vista; i prestiti potevano provenire solo da depositi vincolati o capitale proprio, non dai depositi destinati ai pagamenti.

L’intento originale era eliminare le corse agli sportelli e ridurre l’instabilità del sistema finanziario. Se le banche non possono prestare i depositi, non falliranno a causa del mismatch di liquidità.

Negli ultimi anni, questa idea è riemersa sotto forma di “narrow banking”. Le narrow bank accettano depositi ma investono solo in titoli di Stato sicuri e a breve termine, come i Treasury bill o le riserve presso la Federal Reserve. Un esempio recente è The Narrow Bank (TNB), che nel 2018 ha richiesto l’accesso agli interessi sulle riserve in eccesso della Fed (IOER), ma è stata respinta. La Fed temeva che TNB diventasse un’alternativa ai depositi priva di rischio e ad alto rendimento, “indebolendo il meccanismo di trasmissione della politica monetaria”.

La vera preoccupazione dei regolatori è: se le narrow bank avessero successo, potrebbero indebolire il sistema bancario commerciale, sottraendo depositi alle banche tradizionali e accumulando collateral sicuri. In sostanza, le narrow bank creano strumenti simili alla moneta, ma senza supportare la funzione di intermediazione creditizia.

La mia personale “teoria del complotto” è che il sistema bancario moderno sia essenzialmente un’illusione a leva, il cui funzionamento presuppone che nessuno cerchi una “via d’uscita”. Le narrow bank minacciano proprio questo modello. Ma, a ben vedere, non è poi così complottistico: semplicemente rivela la fragilità del sistema attuale.

Le banche centrali non stampano direttamente moneta, ma la regolano indirettamente tramite le banche commerciali: incoraggiando o limitando i prestiti, fornendo supporto in caso di crisi e mantenendo la liquidità del debito sovrano tramite l’immissione di riserve. In cambio, le banche commerciali ottengono liquidità a costo zero, regolamentazione permissiva e la promessa implicita di salvataggio in caso di crisi. In questa struttura, le banche commerciali tradizionali non sono partecipanti neutrali al mercato, ma strumenti dell’intervento statale nell’economia.

Ora, immaginate una banca che dica: “Non vogliamo leva, vogliamo solo offrire agli utenti una moneta sicura supportata 1:1 da Treasury o riserve presso la Fed.” Questo renderebbe obsoleto il modello bancario a riserva frazionaria, minacciando direttamente il sistema esistente.

Il rifiuto della Fed alla richiesta di conto principale di TNB riflette proprio questa minaccia. Il problema non è che TNB possa fallire, ma che potrebbe davvero avere successo. Se le persone potessero ottenere una moneta sempre liquida, senza rischio di credito e che offre anche interessi, perché dovrebbero ancora depositare i loro soldi nelle banche tradizionali?

Ed è qui che entrano in gioco le stablecoin.

Le stablecoin supportate da valuta fiat replicano quasi perfettamente il modello di narrow banking: emettono passività digitali convertibili in dollari, supportate 1:1 da riserve sicure e liquide off-chain. Come le narrow bank, gli emittenti di stablecoin non utilizzano le riserve per concedere prestiti. Sebbene emittenti come Tether attualmente non paghino interessi agli utenti, questo esula dall’ambito di questo articolo. Qui ci concentriamo sul ruolo delle stablecoin nella struttura monetaria moderna.

Gli asset sono privi di rischio, le passività sono riscattabili istantaneamente e possiedono le caratteristiche della moneta a valore nominale; non c’è creazione di credito, né mismatch di scadenze, né leva finanziaria.

E mentre le narrow bank sono state “stroncate” dai regolatori sul nascere, le stablecoin non hanno subito restrizioni simili. Molti emittenti di stablecoin operano al di fuori del sistema bancario tradizionale, soprattutto nei paesi ad alta inflazione e nei mercati emergenti, dove la domanda di stablecoin continua a crescere—proprio dove l’accesso ai servizi bancari in dollari è spesso difficile.

Da questa prospettiva, le stablecoin si sono già evolute in una sorta di “eurodollaro nativo digitale”, che circola al di fuori del sistema bancario statunitense.

Ma questo solleva una questione chiave: quando le stablecoin assorbono abbastanza Treasury statunitensi, quale impatto avranno sulla liquidità sistemica?

Ipotesi del buco nero di liquidità (Liquidity Blackhole Thesis)

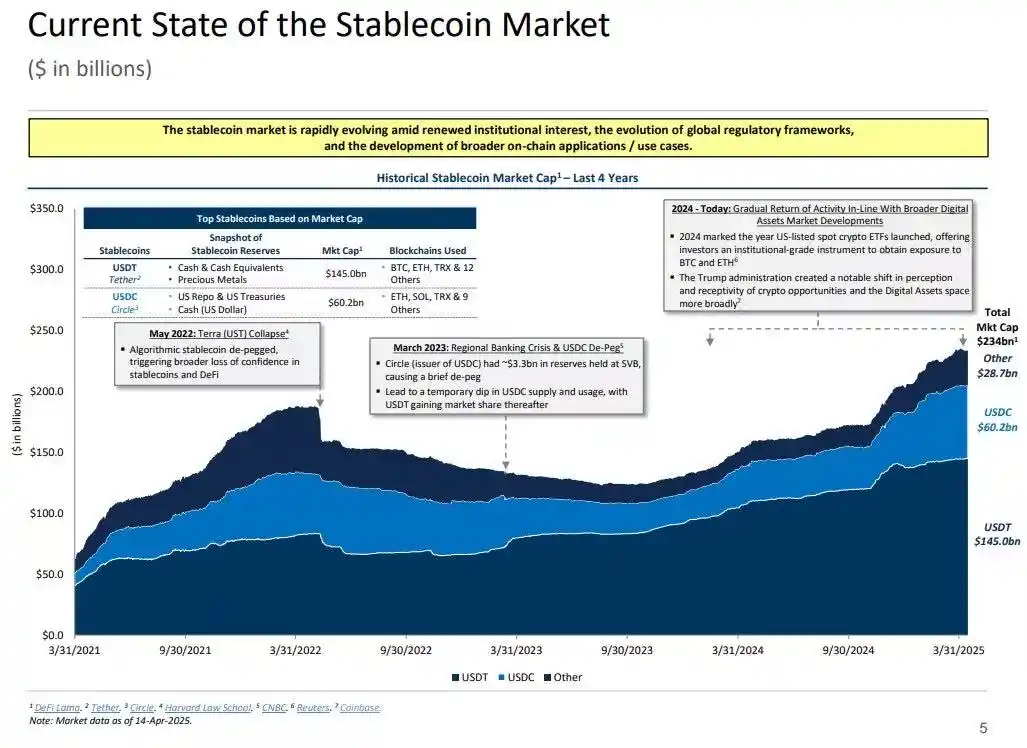

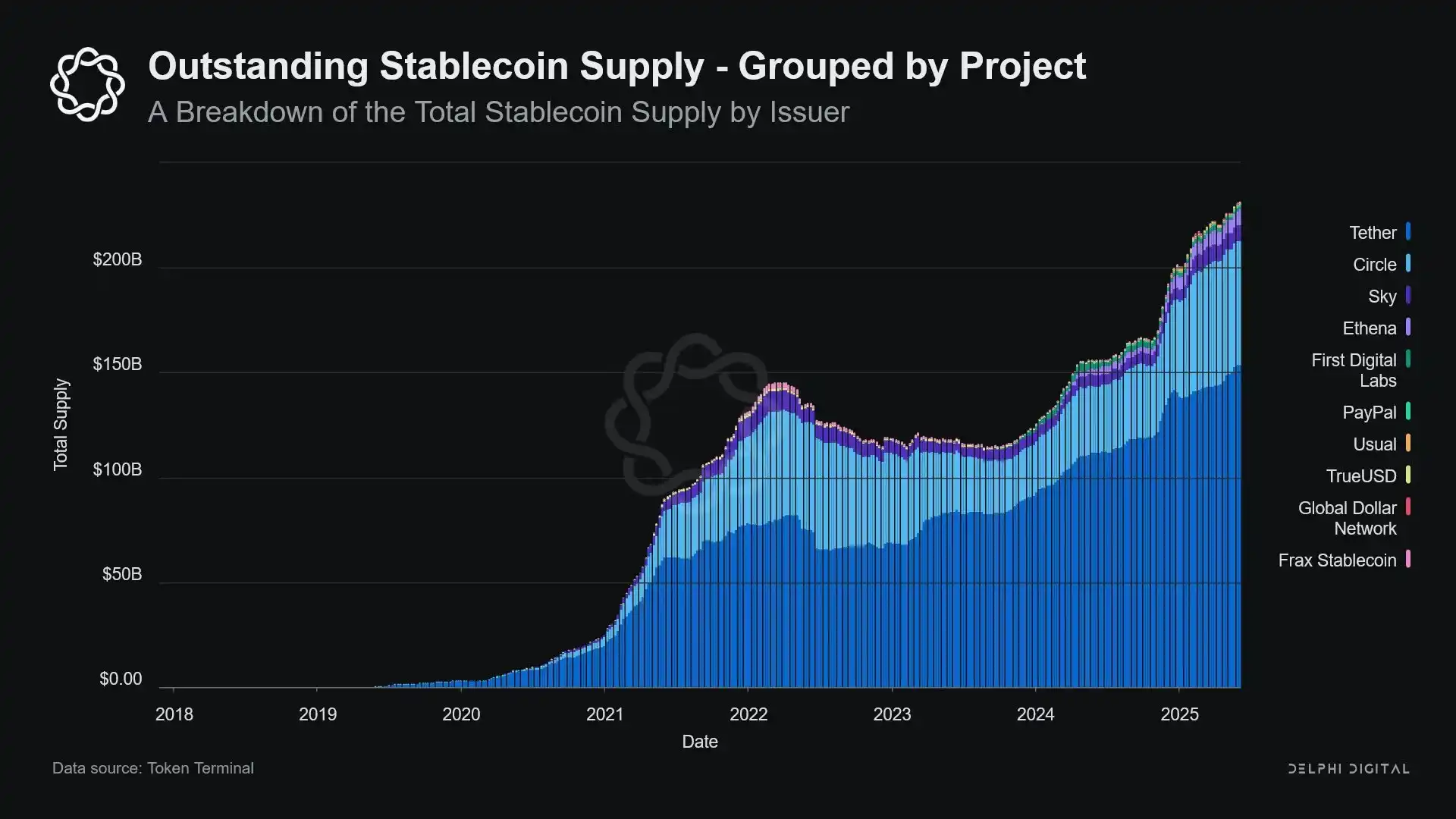

Man mano che le stablecoin crescono di scala, assomigliano sempre più a “isole” di liquidità globali: assorbono dollari in entrata, mentre bloccano collateral sicuri in un circuito chiuso che non può rientrare nel ciclo finanziario tradizionale.

Ciò potrebbe portare a un “buco nero di liquidità” nel mercato dei Treasury statunitensi—cioè una grande quantità di Treasury viene assorbita dal sistema delle stablecoin, ma non può circolare nel mercato interbancario tradizionale, influenzando così l’offerta di liquidità dell’intero sistema finanziario.

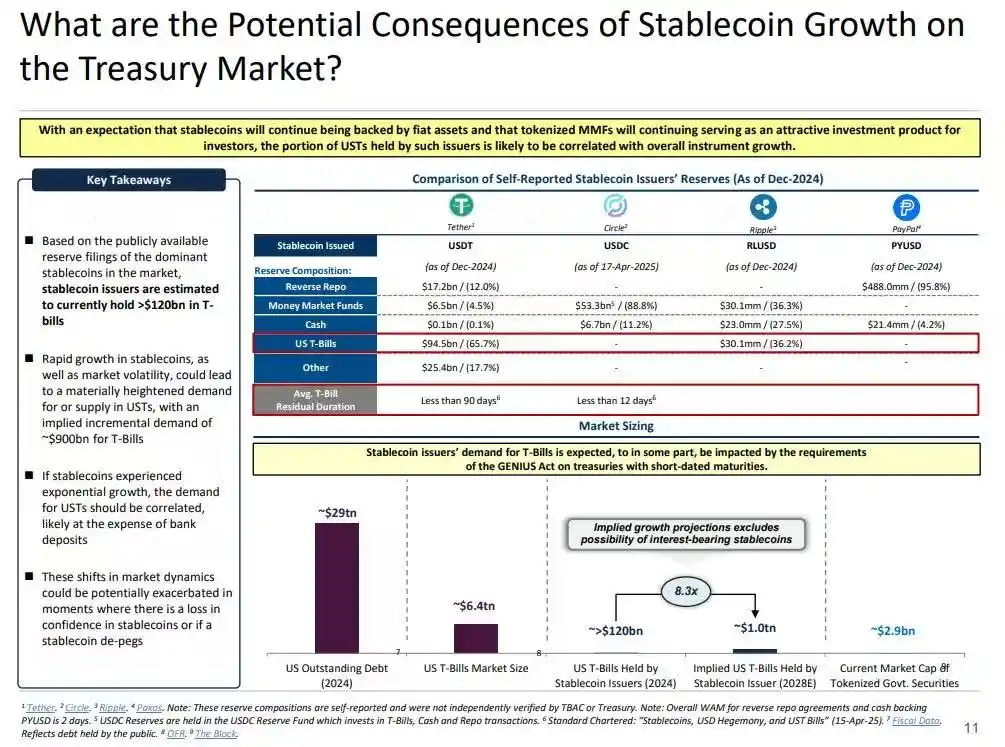

Gli emittenti di stablecoin sono acquirenti netti a lungo termine di Treasury statunitensi a breve termine. Per ogni dollaro di stablecoin emesso, il bilancio deve essere supportato da asset di pari valore—di solito Treasury bill o posizioni di reverse repo. Ma, a differenza delle banche tradizionali, gli emittenti di stablecoin non vendono questi Treasury per concedere prestiti o investire in asset rischiosi.

Finché le stablecoin restano in circolazione, le riserve devono essere detenute costantemente. Il rimborso avviene solo quando gli utenti escono dal sistema delle stablecoin, evento molto raro, poiché gli utenti on-chain di solito si limitano a scambiare tra diversi token o a utilizzare le stablecoin come equivalenti di cassa a lungo termine.

Questo rende gli emittenti di stablecoin dei “buchi neri” di liquidità unidirezionali: assorbono Treasury, ma li rilasciano raramente. Quando questi Treasury sono bloccati nei conti di riserva custoditi, escono dal ciclo tradizionale del collateral—non possono essere ri-collateralizzati né utilizzati nel mercato repo, venendo di fatto rimossi dal sistema di circolazione monetaria.

Questo genera un “effetto di sterilizzazione monetaria” (Sterilization Effect). Proprio come il quantitative tightening (QT) della Fed restringe la liquidità rimuovendo collateral di alta qualità, le stablecoin fanno lo stesso—ma senza alcun coordinamento politico né obiettivi macroeconomici.

Ancora più distruttivo è il concetto di “shadow QT” e di ciclo di feedback continuo. È non ciclico, non si adatta alle condizioni macroeconomiche, ma si espande con la crescita della domanda di stablecoin. Inoltre, poiché molte riserve di stablecoin sono custodite offshore, fuori dagli Stati Uniti e in giurisdizioni poco trasparenti, la visibilità e il coordinamento regolamentare diventano ancora più difficili.

Ancora peggio, questo meccanismo può diventare prociclico in certe situazioni. Quando il sentiment di avversione al rischio aumenta, la domanda di dollari on-chain cresce, spingendo l’emissione di stablecoin e sottraendo ulteriori Treasury dal mercato—proprio quando la liquidità è più necessaria, il buco nero si espande.

Sebbene la scala delle stablecoin sia ancora molto inferiore rispetto al QT della Fed, il meccanismo è molto simile e l’impatto macroeconomico è analogo: meno Treasury in circolazione sul mercato, liquidità più stretta, pressione marginale al rialzo sui tassi d’interesse.

E questa tendenza di crescita non si è fermata, anzi si è accelerata notevolmente negli ultimi anni.

Tensioni politiche e rischi sistemici

Le stablecoin si trovano in un punto di incrocio unico: non sono banche, né fondi del mercato monetario, né fornitori di servizi di pagamento tradizionali. Questa ambiguità identitaria crea una tensione strutturale per i policymaker: troppo piccole per essere regolate come rischio sistemico; troppo importanti per essere semplicemente vietate; troppo utili, ma anche troppo pericolose per svilupparsi liberamente senza regolamentazione.

Una funzione chiave delle banche tradizionali è trasmettere la politica monetaria all’economia reale. Quando la Fed alza i tassi, il credito bancario si restringe, i tassi sui depositi si adeguano e le condizioni di credito cambiano. Ma gli emittenti di stablecoin non prestano, quindi non possono trasmettere le variazioni dei tassi al mercato del credito più ampio. Al contrario, assorbono Treasury statunitensi ad alto rendimento, non offrono credito né prodotti d’investimento e molte stablecoin non pagano nemmeno interessi ai detentori.

Il motivo per cui la Fed ha negato a The Narrow Bank (TNB) l’accesso al conto principale non era il rischio di credito, ma la paura della disintermediazione finanziaria. La Fed teme che, se una banca priva di rischio offrisse conti remunerati supportati da riserve, attirerebbe enormi quantità di fondi fuori dalle banche commerciali, potenzialmente distruggendo il sistema bancario, comprimendo lo spazio del credito e concentrando il potere monetario in una “cassaforte di sterilizzazione della liquidità”.

I rischi sistemici portati dalle stablecoin sono simili—ma questa volta, non hanno nemmeno bisogno dell’accesso della Fed.

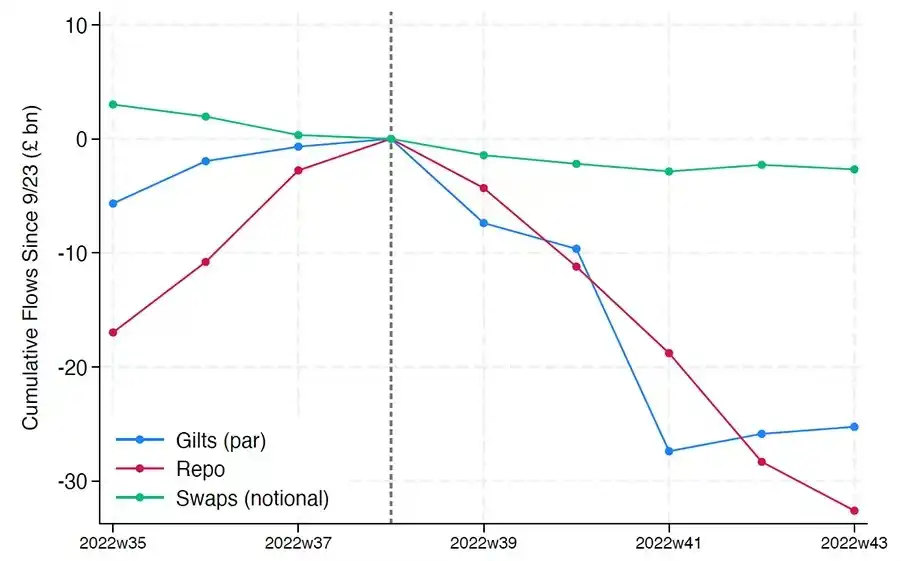

Inoltre, la disintermediazione finanziaria non è l’unico rischio. Anche se le stablecoin non offrono rendimenti, esiste comunque il “rischio di corsa agli sportelli”: se il mercato perde fiducia nella qualità delle riserve o nell’atteggiamento regolamentare, potrebbe scatenarsi un’ondata di riscatti. In tal caso, gli emittenti potrebbero essere costretti a vendere Treasury sotto pressione di mercato, come nella crisi dei fondi del mercato monetario del 2008 o nella crisi LDI del Regno Unito del 2022.

A differenza delle banche, gli emittenti di stablecoin non hanno un “prestatore di ultima istanza”. La loro natura di shadow banking significa che possono crescere rapidamente fino a diventare sistemici, ma anche crollare altrettanto rapidamente.

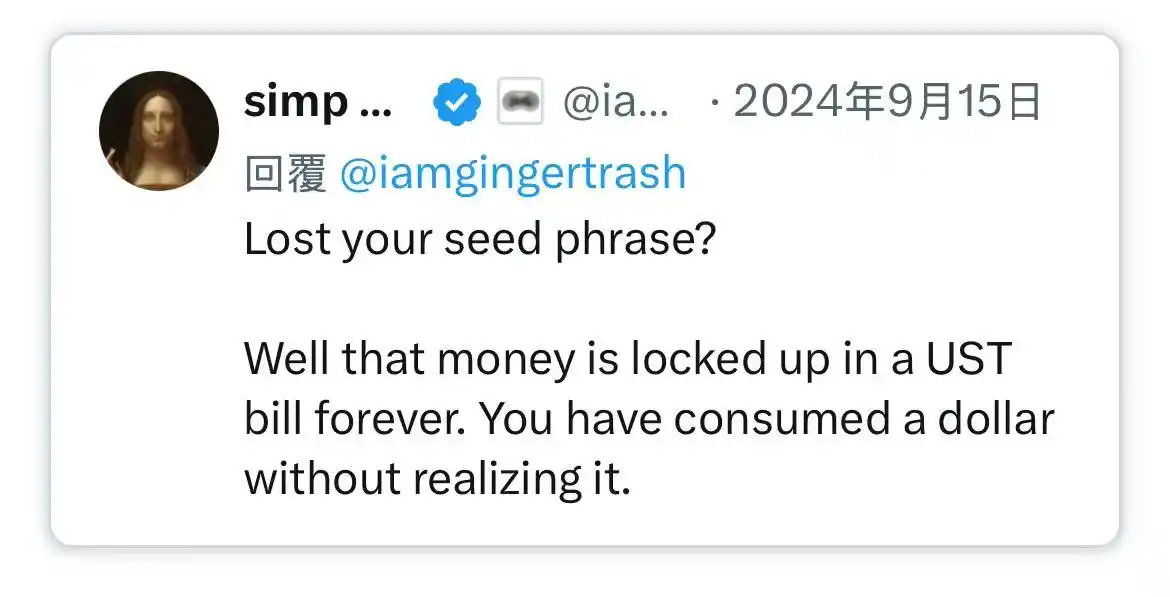

Tuttavia, proprio come per bitcoin, esiste una piccola percentuale di casi di “seed phrase persa”. Nel contesto delle stablecoin, ciò significa che una parte dei fondi sarà bloccata per sempre nei Treasury statunitensi, irrecuperabile, diventando di fatto un buco nero di liquidità.

L’emissione di stablecoin era inizialmente solo un prodotto finanziario marginale nei crypto exchange, ma oggi è diventata il principale canale di liquidità in dollari, attraversando exchange, protocolli DeFi e arrivando persino ai pagamenti transfrontalieri e al commercio globale. Le stablecoin non sono più un’infrastruttura marginale, ma stanno gradualmente diventando l’architettura di base per le transazioni in dollari al di fuori del sistema bancario.

La loro crescita sta “sterilizzando” il collateral, bloccando asset sicuri in riserve fredde. È una forma di contrazione del bilancio al di fuori del controllo delle banche centrali—una sorta di “quantitative tightening ambientale” (ambient QT).

E mentre i policymaker e il sistema bancario tradizionale cercano ancora di mantenere il vecchio ordine, le stablecoin hanno già iniziato silenziosamente a rimodellarlo.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

SoFiUSD Stablecoin: la rivoluzionaria prima stablecoin da una banca nazionale statunitense

VivoPower pianifica un veicolo di azioni Ripple Labs da 300 milioni di dollari in Corea del Sud

La missione cruciale di Changpeng Zhao: colloqui con 10 governi sulla regolamentazione delle criptovalute