Sta per arrivare l’era del quantitative easing permanente della Federal Reserve: quali opportunità ci sono per le persone comuni?

L'articolo analizza il contesto in cui la Federal Reserve potrebbe interrompere il quantitative tightening e passare al quantitative easing, esaminando la crisi di liquidità attualmente affrontata dal sistema finanziario. Vengono confrontate le differenze tra il 2019 e la situazione attuale, suggerendo agli investitori di detenere oro e bitcoin per far fronte a una possibile espansione monetaria.

“La Federal Reserve potrebbe interrompere il quantitative tightening nei prossimi mesi”, una frase pronunciata la scorsa settimana dal presidente della Fed Powell ha scatenato ogni sorta di speculazione nei mercati. Il segnale nascosto dietro questa frase è che “il quantitative tightening (QT) sta per trasformarsi in quantitative easing (QE), e la velocità sarà superiore a quanto la maggior parte delle persone si aspetta.”

Ma si tratta solo di una mossa simbolica della Fed, o ha un significato straordinario? Soprattutto, cosa sta realmente suggerendo Powell riguardo allo stato attuale del sistema finanziario? Questo articolo esplorerà a fondo la strategia di liquidità della Fed, le similitudini e le differenze tra la crisi di liquidità attuale e quella del 2019, e perché la Fed si avvia verso una politica di quantitative easing permanente (QE).

Crisi di liquidità imminente

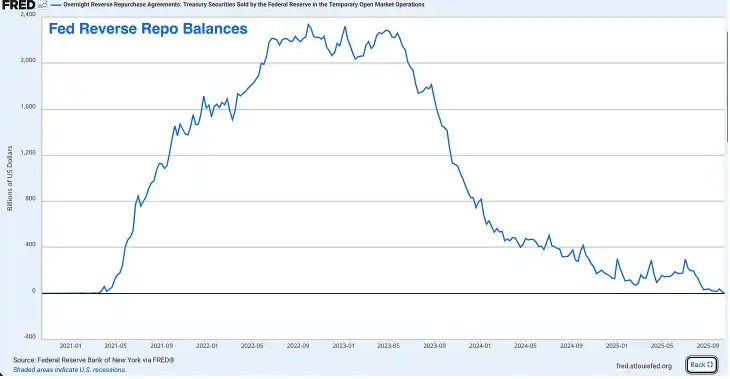

Il Reverse Repo Facility (RRP) è ormai inefficace

Il RRP è stato in passato un enorme serbatoio di liquidità in eccesso; nel 2022 ha raggiunto il picco di circa 2.4 trilioni di dollari, ma ora è praticamente vuoto. Alla settimana corrente, il RRP è sceso a poche decine di miliardi di dollari, una riduzione di oltre il 99% rispetto al picco.

Il RRP, sebbene inizialmente creato come strumento per aiutare la Fed a gestire i tassi di interesse a breve termine, negli ultimi anni è diventato una valvola di sfogo per la liquidità in eccesso, fungendo da ammortizzatore per l’intero sistema finanziario.

Durante la pandemia, la Fed e il Tesoro hanno iniettato migliaia di miliardi di dollari nel sistema finanziario; questa liquidità è finita nei fondi del mercato monetario, che l’hanno depositata nel RRP. Successivamente, la Segretaria al Tesoro Janet Yellen ha escogitato un trucco intelligente: ha emesso titoli di stato a breve termine molto appetibili per prosciugare i fondi dal RRP.

I fondi del mercato monetario hanno spostato la loro liquidità dal RRP (che offriva il tasso RRP della Fed) verso i titoli di stato a rendimento più elevato. Questo ha permesso al Tesoro di finanziare il massiccio deficit del governo senza dover immettere una grande quantità di titoli di stato a lungo termine sul mercato.

Prima che il RRP si esaurisse, questa era davvero una strategia brillante, ma ora non funziona più.

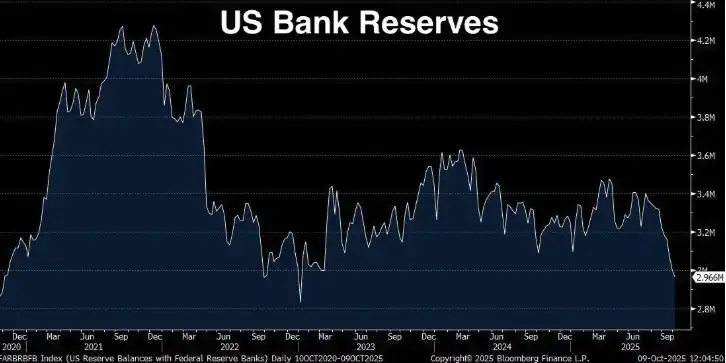

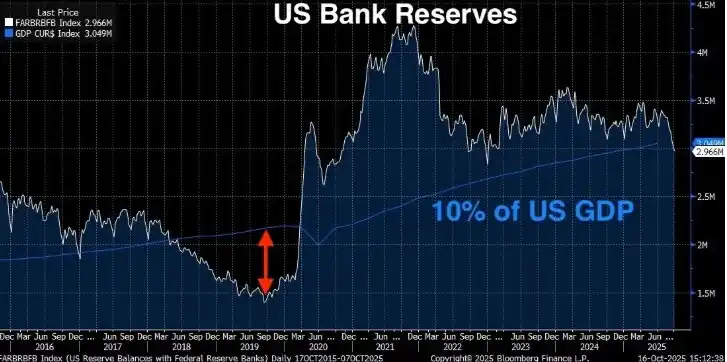

Le riserve bancarie sono in stato di allerta

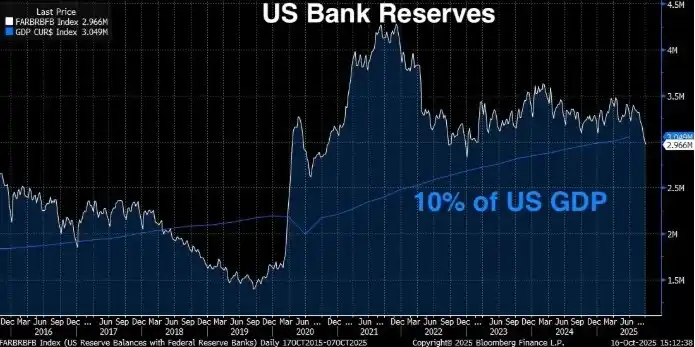

Le riserve bancarie sono scese a 2.9 trilioni di dollari; dal picco di settembre 2021, le riserve sono diminuite di 1.3 trilioni di dollari. Powell ha dichiarato chiaramente che quando le riserve bancarie scendono sotto il 10-11% del PIL, la Fed inizia a preoccuparsi. La soglia del 10% non è un numero casuale: si basa su ampie ricerche della Fed, su sondaggi tra le banche e sull’esperienza reale della crisi di settembre 2019 (che verrà approfondita più avanti).

Allora, a che livello siamo ora?

Riserve bancarie attuali: 2.96 trilioni di dollari (alla scorsa settimana)

PIL attuale degli Stati Uniti: 30.486 trilioni di dollari (secondo trimestre 2025) Percentuale delle riserve sul PIL: 9.71%

Le riserve bancarie attuali sono già al di sotto del livello minimo di “riserve adeguate” fissato dalla Fed al 10% (cioè il livello necessario per il funzionamento fluido del sistema finanziario). Secondo la Fed, per garantire la stabilità del mercato, le riserve dovrebbero essere tra 2.8 e 3.4 trilioni di dollari. Ma considerando che il PIL ha raggiunto i 30.5 trilioni di dollari, la soglia del 10% implica che le riserve dovrebbero idealmente superare i 3.05 trilioni di dollari.

Attualmente le riserve sono a 2.96 trilioni di dollari; in breve, siamo già in una zona pericolosa. E poiché il RRP è praticamente esaurito, la Fed non ha più alcun margine di manovra.

A gennaio di quest’anno, le riserve bancarie erano circa 3.4 trilioni di dollari, il RRP circa 600 miliardi di dollari, per una liquidità totale di circa 4 trilioni di dollari; ciò significa che in meno di un anno la liquidità totale del sistema è diminuita di oltre 1 trilione di dollari. Peggio ancora, la Fed continua il quantitative tightening a un ritmo di 25 miliardi di dollari al mese.

Questa volta sarà peggio del 2019

Qualcuno potrebbe pensare che nel 2019 abbiamo affrontato una situazione simile, con le riserve scese a 1.5 trilioni di dollari, ma alla fine tutto è andato bene, quindi anche stavolta sarà così. Ma la verità è che la crisi di liquidità che stiamo affrontando ora potrebbe essere peggiore di quella del 2019.

Nel 2019, le riserve scesero a 1.5 trilioni di dollari, circa il 7% del PIL (all’epoca il PIL era circa 21.4 trilioni di dollari), il sistema finanziario si paralizzò, il mercato dei repo esplose e la Fed, presa dal panico, iniziò a stampare denaro. Oggi le riserve bancarie sono il 9.71% del PIL, già sotto la soglia di “riserve adeguate” di Powell, ma ancora più alte rispetto al 2019. Allora, perché la situazione è peggiore?

Ci sono tre motivi:

· La dimensione assoluta del sistema finanziario è aumentata. Il sistema bancario è più grande, i bilanci sono più grandi e la quantità di riserve necessarie per mantenere il sistema funzionante è aumentata. Il 7% nel 2019 ha causato una crisi; oggi, con il 9.71%, si avverte già pressione, e questa pressione potrebbe peggiorare con l’ulteriore calo delle riserve.

· Non abbiamo più il cuscinetto del RRP. Nel 2019 il RRP era quasi inesistente, ma nel periodo post-pandemico il sistema finanziario si è abituato a questo cuscinetto di liquidità extra. Ora che è sparito, il sistema deve riadattarsi a funzionare senza di esso.

· I requisiti normativi sono diventati più severi. Dopo la crisi finanziaria del 2008 e la recente crisi bancaria regionale del 2023, le banche devono rispettare requisiti di liquidità più stringenti. Devono detenere più attività liquide di alta qualità (HQLA) per soddisfare regolamenti come il Liquidity Coverage Ratio (LCR). Le riserve bancarie sono l’attività liquida di massima qualità. Con la diminuzione delle riserve, le banche si avvicinano sempre più agli standard minimi regolamentari. Quando ciò accade, iniziano ad adottare comportamenti difensivi, come ridurre i prestiti, accumulare liquidità e aumentare i tassi di finanziamento overnight (SOFR).

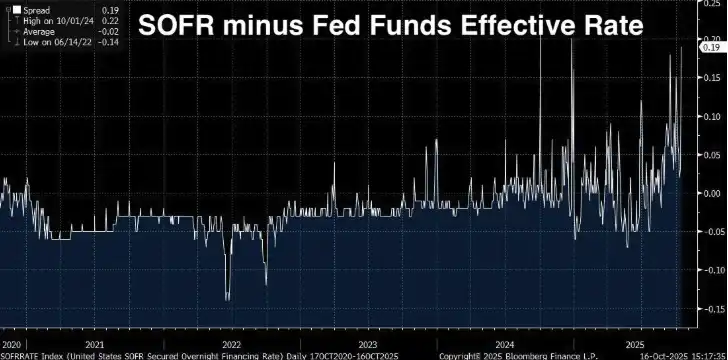

Lo spread SOFR si sta ampliando

Se l’aumento delle riserve bancarie e l’esaurimento del RRP sono solo alcuni dei “segnali di stop” sulla strada verso una crisi di liquidità, il prossimo è il vero “semaforo rosso” che lampeggia davanti a noi.

Il SOFR (Secured Overnight Financing Rate) è il tasso al quale le istituzioni finanziarie prendono in prestito denaro overnight utilizzando titoli di stato USA come garanzia. Ha sostituito il LIBOR come principale benchmark per i tassi a breve termine, e viene calcolato sulle transazioni effettive del mercato dei repo su titoli di stato USA (con un volume giornaliero di circa 1 trilione di dollari).

L’EFFR (Effective Federal Funds Rate) è il tasso al quale le banche si prestano overnight riserve non garantite. Normalmente, questi due tassi sono molto vicini (a pochi basis point di distanza), sono entrambi tassi overnight, sono legati alla politica della Fed e riflettono le condizioni di finanziamento a breve termine.

Quando tutto è normale, sono praticamente identici, ma quando il SOFR inizia a superare chiaramente l’EFFR, è un segnale d’allarme. Significa che i prestiti garantiti (cioè quelli supportati da titoli di stato USA) sono improvvisamente più costosi dei prestiti interbancari non garantiti.

Normalmente, prendere in prestito con una garanzia solida come i titoli di stato USA dovrebbe costare meno, non di più. Quindi, quando accade il contrario, significa che c’è un problema nel sistema, come scarsità di riserve o riduzione dello spazio nei bilanci.

SOFR superiore a EFFR è come se le banche dicessero: “Preferisco prestarti senza garanzie a un tasso più basso piuttosto che accettare i tuoi titoli di stato come collaterale a un tasso più alto.” Questo non accade in un mercato sano e liquido, ma solo quando la liquidità inizia a prosciugarsi.

Lo spread si sta ampliando in modo strutturale

Dal 2024 al 2025, lo spread si è ampliato costantemente, e attualmente è a 0.19 (cioè 19 basis point). Può sembrare poco, ma nel mercato dei finanziamenti overnight è un numero importante.

Durante il periodo 2020-2022, lo spread medio era circa -0.02, il minimo il 14 giugno 2022 era -0.14, ma il 1 ottobre 2024 il massimo era 0.22, e ora è 0.19. Lo spread è passato da valori negativi a positivi: non è un picco temporaneo, ma un cambiamento strutturale che segnala una scarsità di riserve nel mercato.

Perché lo spread SOFR è così importante

Lo spread SOFR/EFFR è un segnale di mercato in tempo reale. Non è un indicatore ritardato come il PIL, né un sondaggio come la fiducia dei consumatori. È il risultato di prestiti e finanziamenti reali nel più grande e liquido mercato di finanziamento del mondo.

Quando questo spread si amplia in modo persistente, significa che:

· Le banche non hanno riserve in eccesso da prestare liberamente. Se le avessero, arbitrerebbero prestando nel mercato SOFR a tassi più alti, riducendo così lo spread.

· Le operazioni di mercato aperto della Fed sono insufficienti. La Fed dispone di uno strumento di repo permanente (SRF) per prevenire tensioni di finanziamento, consentendo alle banche di prendere in prestito titoli di stato a un tasso fisso. Nonostante ciò, il SOFR rimane alto, segnalando che la domanda di riserve supera l’offerta della Fed.

· Le pressioni di fine anno stanno aumentando. Le banche affrontano revisioni di bilancio extra a fine trimestre e fine anno per la regolamentazione. Ora queste pressioni si stanno diffondendo anche ai giorni di negoziazione ordinari, segnalando che il livello di riserve è troppo basso.

· Siamo a un passo da una crisi in stile 2019. Attualmente vediamo un aumento strutturale, ma (per ora) non c’è panico. Nel settembre 2019, il tasso repo overnight non è salito gradualmente, ma è esploso dal 2% al 10% quasi da un giorno all’altro.

La Fed sa benissimo cosa significa tutto ciò; lo spread SOFR è uno degli indicatori chiave monitorati quotidianamente dal trading desk della New York Fed. Sanno cosa è successo l’ultima volta che lo spread si è ampliato così tanto, e sanno anche cosa accadrà se non intervengono.

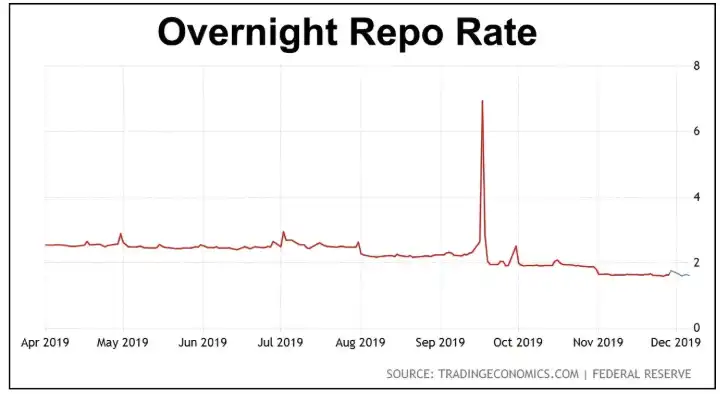

Crisi dei repo di settembre 2019: un déjà-vu?

17 settembre 2019. Per chiunque segua la politica della Fed, questa è una data da ricordare. Quella mattina, il tasso repo overnight (cioè il tasso al quale le banche prendono in prestito overnight utilizzando titoli di stato USA come garanzia) è improvvisamente salito dal 2% circa al 10%.

All’epoca, il tasso obiettivo della Fed era 2.00-2.25%, ma il tasso repo è salito in poche ore a cinque volte il tasso della Fed, tutto perché le riserve bancarie erano troppo basse.

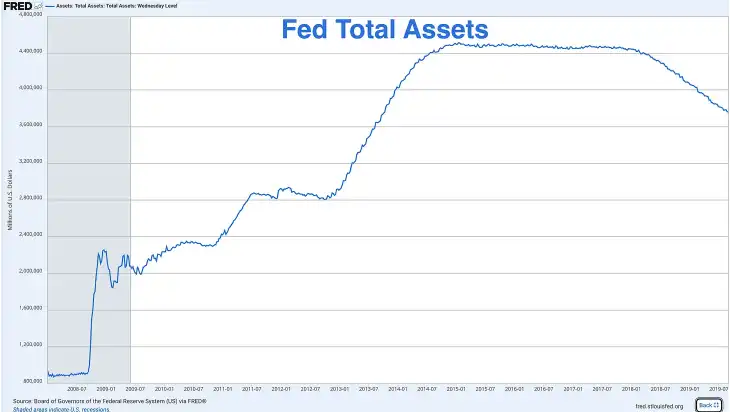

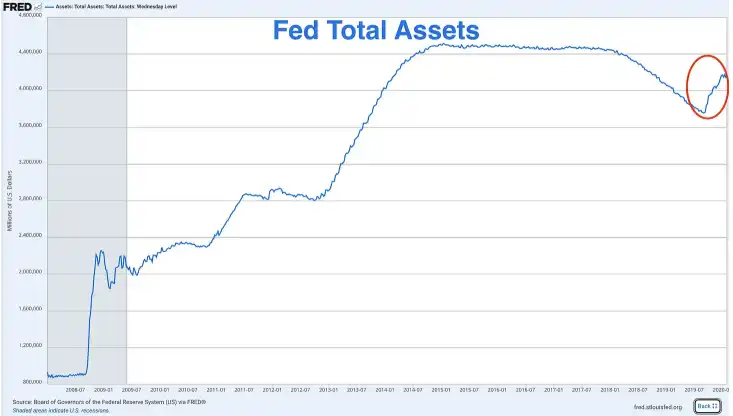

Dopo la crisi finanziaria, la Fed aveva ampliato il suo bilancio da meno di 1 trilione a oltre 4.5 trilioni di dollari tramite vari programmi di quantitative easing. Dal 2017, però, aveva iniziato il quantitative tightening, riducendo il bilancio lasciando scadere i titoli senza reinvestirli.

A settembre 2019, le riserve erano scese a circa 1.5 trilioni di dollari, circa il 7% del PIL (all’epoca circa 21.4 trilioni di dollari). La Fed pensava ingenuamente che non fosse un problema, ma si sbagliava.

All’epoca, diversi fattori fatali si sono combinati per far esplodere il tasso repo overnight:

· Pagamento delle imposte sulle società: a metà settembre scadevano importanti pagamenti fiscali aziendali. Le aziende prelevavano riserve dal sistema bancario per pagare il governo, riducendo temporaneamente la liquidità.

· Regolamento dei titoli di stato: una grande asta di titoli di stato era appena stata regolata, assorbendo ulteriori riserve dal sistema.

· Nessun cuscinetto: a differenza di oggi (prima che il RRP si esaurisse), nel 2019 le riserve erano l’unica fonte di liquidità.

· Vincoli regolamentari: dopo il 2008, le nuove regole hanno reso le banche meno propense a prestare riserve, anche a tassi più alti, perché dovevano mantenere certi rapporti.

La risposta della Fed: QE pre-pandemia

La Fed, comprensibilmente presa dal panico, annunciò operazioni repo d’emergenza in poche ore, iniettando decine di miliardi di dollari nel mercato overnight. Nelle settimane successive, iniziò a salvare il mercato:

Operazioni repo giornaliere, aggiungendo centinaia di miliardi di dollari di liquidità temporanea. Annuncio della ripresa degli acquisti di titoli di stato (cioè espansione del bilancio). Fine anticipata del quantitative tightening e inizio del QE nell’ottobre 2019.

Alla fine del 2019, l’aumento degli asset della Fed fu merito del QE: la stampante di denaro era stata riattivata.

Ma tutto ciò avvenne sei mesi prima dei lockdown per la pandemia. Quindi la Fed riavviò il QE non per la pandemia, non per una recessione, né per una crisi finanziaria tradizionale, ma perché le riserve bancarie erano troppo basse e le “tubature” del sistema finanziario si erano rotte.

Ora la Fed si trova di nuovo di fronte al problema delle riserve bancarie troppo basse; siamo solo nelle fasi iniziali della crisi.

Differenze tra oggi e la crisi del 2019

Ma oggi ci sono alcune differenze rispetto al 2019, che rendono la crisi ancora peggiore:

· Il Tesoro deve emettere più titoli di stato

Nel 2019, il deficit federale era di circa 1 trilione di dollari all’anno, alto secondo gli standard storici ma ancora gestibile. Oggi il deficit supera i 2 trilioni di dollari all’anno, senza fine all’orizzonte. Il Tesoro deve emettere enormi quantità di titoli per finanziare il governo, e ogni dollaro di titoli emesso può assorbire liquidità dal sistema bancario.

· Il bilancio della Fed è molto più grande del previsto

Quando scoppiò la crisi dei repo nel 2019, il bilancio della Fed era circa 3.8 trilioni di dollari. Oggi, nonostante 2 trilioni di dollari di quantitative tightening (QT), è ancora intorno ai 6.9 trilioni di dollari. La Fed avrebbe dovuto “normalizzare” il bilancio, riportandolo ai livelli pre-crisi. Ma ora non può più farlo, perché ogni volta che ci prova, si scontra con lo stesso problema: riserve insufficienti.

La Fed si è praticamente spinta verso un QE permanente. Non può ridurre il bilancio in modo significativo senza danneggiare il sistema, né può mantenerlo invariato senza aggravare l’inflazione.

· Livelli di riserve più alti stanno già causando problemi

Nel 2019, quando scoppiò la crisi, le riserve erano già scese al 7% del PIL; oggi, con il 9.7%, vediamo già segnali di allarme. Questo indica che il sistema finanziario ora ha bisogno di una base di riserve più alta per funzionare senza intoppi. L’economia, il sistema bancario e la leva finanziaria sono cresciuti, i requisiti regolamentari sono più severi, quindi serve un cuscinetto maggiore.

Se il 7% del PIL nel 2019 ha rotto il sistema, e oggi siamo già sotto pressione al 9.7%, quanto può ancora scendere questa percentuale prima che il sistema crolli?

La Fed ha già lanciato un segnale

Quando Powell dice che la Fed “potrebbe interrompere il quantitative tightening nei prossimi mesi”, non lo fa a caso: è un segnale ben ponderato. La Fed si sta preparando a un cambio di politica, cercando di evitare una situazione di panico come quella del 2019, con aggiustamenti d’emergenza improvvisi.

Questa volta vogliono sembrare in controllo. Ma il controllo è solo un’illusione: il risultato sarà lo stesso, il quantitative tightening sta per finire e il quantitative easing sta per iniziare.

L’unica domanda ora è: aspetteranno che scoppi la crisi, o agiranno in anticipo?

La Fed deve implementare il QE

Abbiamo già visto che l’economia americana è piena di rischi: riserve ai minimi, RRP esaurito, spread SOFR in aumento e una situazione peggiore rispetto al 2019. Ora, approfondiamo perché la Fed è così attenta al livello delle riserve e cosa succede quando la crisi di liquidità si aggrava.

Quando il tasso di riserva scende sotto il 10-11% del PIL, le banche iniziano a mostrare comportamenti di stress, tra cui:

· Minore propensione a prestare riserve overnight ad altre banche

· Accumulo di liquidità per far fronte a esigenze impreviste

· Applicazione di tassi più alti sui prestiti a breve termine (spread SOFR)

· Riduzione dei prestiti all’economia reale

· Bilanci più difensivi

Oggi il tasso di riserva è al 9.71% del PIL, e il meccanismo di trasmissione monetaria potrebbe già essere in crisi.

Il trauma della crisi bancaria del 2023

La Fed e le autorità di regolamentazione sono ancora scosse dalla crisi bancaria regionale di marzo 2023. All’epoca, banche come Silicon Valley Bank e First Republic Bank sono fallite a causa di una cattiva gestione della liquidità. I loro titoli a lungo termine si sono svalutati con l’aumento dei tassi, e quando i depositanti hanno ritirato i fondi, le banche non sono riuscite a coprire le uscite senza vendere quei titoli in perdita, subendo così enormi perdite.

Alla fine la Fed è intervenuta, lanciando il Bank Term Funding Program (BTFP), che ha permesso alle banche di prendere in prestito contro i loro titoli in perdita al valore nominale, fermando la crisi.

Questa crisi è ancora fresca nella memoria; immagina di cercare di ridurre la fornitura complessiva di riserve (tramite il quantitative tightening) in un ambiente in cui le banche sono ancora ferite, la regolamentazione è severa e il tasso di riserva è già sotto la soglia del 10%. Ora capisci perché Powell sta già parlando di fermare il quantitative tightening.

La Fed non può che andare avanti

Il PIL attuale è di 30.5 trilioni di dollari, con una crescita annua del 2-3%; se quest’anno il PIL cresce del 3%, significa una produzione aggiuntiva di circa 900 miliardi di dollari. Se la Fed vuole mantenere le riserve intorno al 10% del PIL, le riserve dovrebbero aumentare di circa 90 miliardi di dollari all’anno per tenere il passo con la crescita.

Ma invece, la Fed sta riducendo le riserve di circa 300 miliardi di dollari all’anno (25 miliardi al mese × 12). Anche se la Fed interrompesse oggi il quantitative tightening e stabilizzasse le riserve a 2.96 trilioni di dollari, il rapporto tra riserve e PIL continuerebbe a scendere nel tempo: dal 9.7% al 9.5%, poi al 9.2% e ancora più in basso.

Per mantenere stabile questo rapporto (o riportarlo sopra il 10%), la Fed ha due opzioni:

· Crescita delle riserve in linea con il PIL (QE moderato)

· Lasciare che il rapporto scenda fino al punto di rottura

Non c’è una terza opzione; in breve, la Fed è come un topo intrappolato nella ruota: deve andare avanti.

La Fed annuncerà ufficialmente la fine del quantitative tightening alla riunione FOMC di dicembre o gennaio. Lo presenteranno come un “aggiustamento tecnico per mantenere riserve adeguate”, non come un cambio di politica. Se prima della fine dell’anno si verificasse un altro calo significativo delle riserve, la Fed potrebbe essere costretta a rilasciare una dichiarazione d’emergenza come nel 2019.

La Fed tende sempre a esagerare

Il governo federale ha un deficit annuo superiore a 2 trilioni di dollari, il Tesoro deve emettere molti titoli, e con il RRP esaurito, da dove arriveranno i fondi? Non c’è abbastanza domanda privata per assorbire 2 trilioni di dollari di titoli all’anno, a meno che i rendimenti non salgano alle stelle. Se le banche usano le riserve per comprare titoli di stato, questo riduce ulteriormente le riserve, aggravando il problema.

Questo costringe la Fed a tornare ad essere l’acquirente di ultima istanza. Inoltre, con una crescita annua del PIL del 2-3%, le riserve dovrebbero aumentare di 60-90 miliardi di dollari all’anno solo per mantenere il rapporto attuale.

Guardando al periodo 2008-2014, la Fed non è stata prudente con il QE. Ha condotto tre round di QE e un’operazione twist, portando il bilancio da 900 miliardi a 4.5 trilioni di dollari.

Nel 2019-2020, ha ripreso ad espandere il bilancio nell’ottobre 2019 (acquistando 60 miliardi di dollari di titoli di stato al mese). Poi, con la pandemia, ha lanciato una massiccia espansione, aggiungendo 5 trilioni di dollari in pochi mesi.

Quando la Fed passa a una politica espansiva, tende sempre a esagerare. Quindi, quando finirà questo ciclo di quantitative tightening, non aspettarti un QE graduale e moderato, ma una massiccia espansione come un’alluvione.

La Fed potrebbe acquistare tra 60 e 100 miliardi di dollari di titoli di stato al mese per “mantenere riserve adeguate e garantire il buon funzionamento del mercato”.

Cosa dobbiamo fare?

Quando le banche centrali iniziano a stampare denaro senza limiti, la nostra unica risposta razionale è detenere asset che non possono essere stampati: oro e bitcoin.

Il mercato ha già incorporato il QE nel prezzo dell’oro, che è salito alle stelle. A gennaio 2025, l’oro era circa 2,500 dollari; oggi è aumentato di oltre il 70%, superando i 4,000 dollari l’oncia. Gli investitori intelligenti non aspettano che la Fed annunci il QE, ma hanno già iniziato a “Buy in”.

Oltre all’oro, anche bitcoin è il miglior asset per affrontare la prossima ondata di quantitative easing.

Bitcoin è il primo vero asset digitale scarso, con una quantità totale fissa di 21 milioni; mentre la Fed può stampare dollari all’infinito, né la Fed, né il governo, né le aziende, né i miner possono creare più bitcoin.

Inoltre, il potenziale di crescita di bitcoin è persino superiore a quello dell’oro, per i seguenti motivi:

· È più difficile “produrre” bitcoin rispetto all’oro.

· L’offerta di oro cresce ogni anno tramite l’estrazione, circa l’1.5-2% annuo; la scarsità dell’oro è relativa, non assoluta. L’offerta di bitcoin cresce a un ritmo decrescente fisso (dimezzamento ogni quattro anni) e raggiungerà il picco assoluto di 21 milioni intorno al 2140; dopo di che, non verranno mai più creati nuovi bitcoin.

· Bitcoin è la valuta più difficile da produrre nella storia dell’umanità.

· Bitcoin segue l’andamento dell’oro con un effetto moltiplicatore. Attualmente bitcoin è “in ritardo” rispetto all’oro, ma storicamente, quando l’oro sale per timori di politica monetaria, bitcoin alla fine lo raggiunge e di solito supera i rendimenti percentuali dell’oro.

· Bitcoin ti libera completamente dalla truffa Ponzi del debito sovrano. L’oro ti protegge dall’inflazione, ma bitcoin va oltre: esiste completamente fuori dal sistema, non può essere confiscato (se custodito correttamente), non può essere svalutato, né manipolato dalle banche centrali.

In sintesi, spero che le tue decisioni di investimento siano più sagge dopo aver compreso perché la Fed sta per passare dal quantitative tightening al quantitative easing, lo stato della liquidità e perché bitcoin e oro sono gli asset da detenere nel prossimo periodo di espansione monetaria.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Trump intervisterà il pro-crypto Christopher Waller per il prossimo presidente della Fed: WSJ

Shock sugli ETF Bitcoin: 277,4 milioni di dollari fuggono dai fondi statunitensi mentre BlackRock guida i deflussi