Azioni Cisco: utili superiori alle aspettative e ottimismo sull'IA, ma il futuro è pieno di sfumature

Gli investitori in azioni Cisco hanno trovato molto di cui rallegrarsi nell'ultimo rapporto sugli utili dell'azienda, con una forte crescita nelle infrastrutture basate sull'IA che ha alimentato un'impennata sia delle entrate che dell'entusiasmo degli investitori. Tuttavia, un'analisi più approfondita dei dati e delle tendenze sottostanti rivela un futuro più sfumato per le azioni Cisco, in cui nuove opportunità si mescolano ad alcune sfide persistenti. Questa guida completa analizzerà i punti salienti dei risultati finanziari di Cisco, lo stato dei segmenti operativi, le sue iniziative IA, il posizionamento competitivo e ciò che il futuro potrebbe realisticamente riservare a chi è interessato alle azioni Cisco.

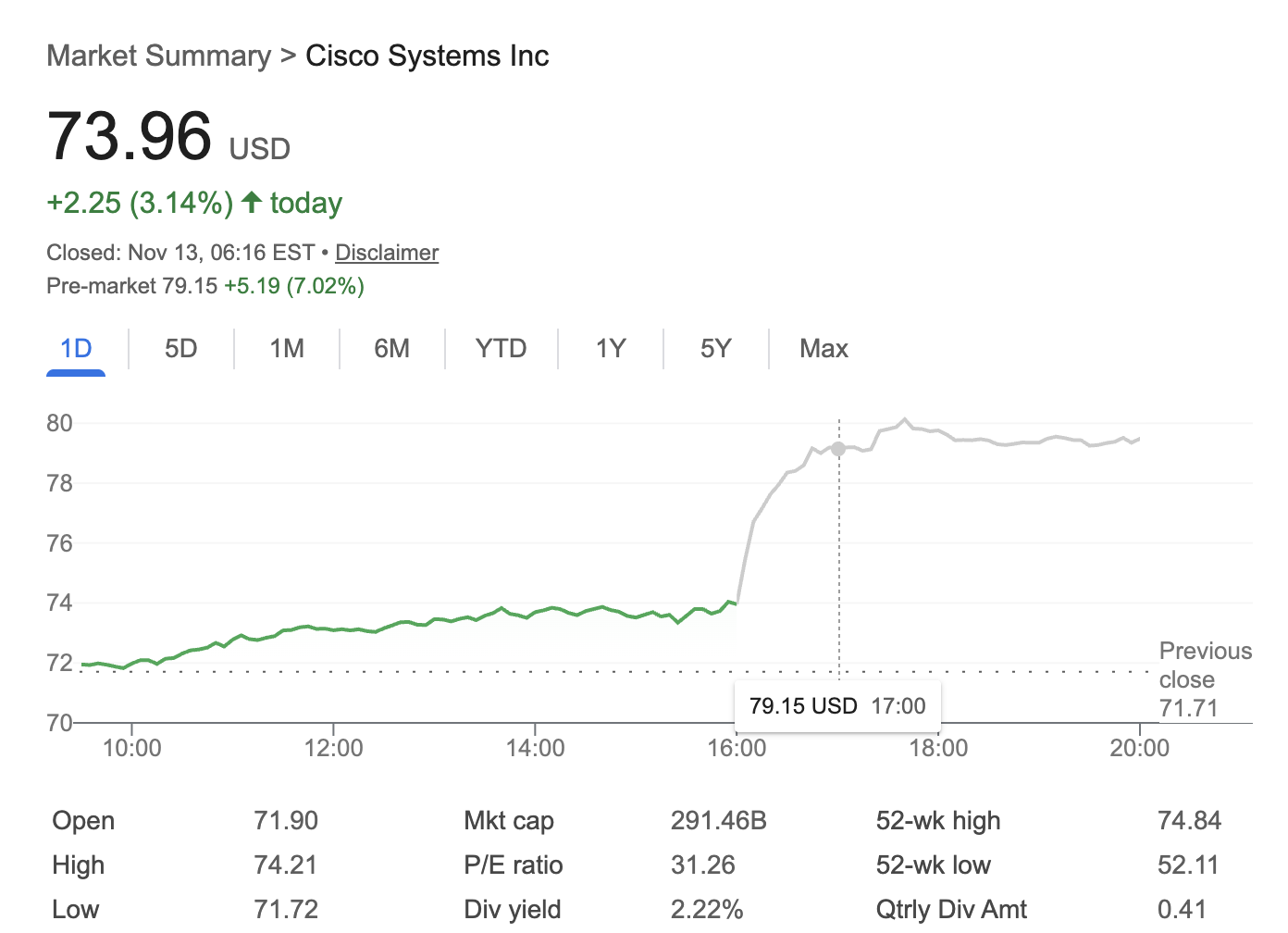

Fonte: Google Finance

Le azioni Cisco crescono dopo gli ottimi risultati finanziari

Cisco Systems, Inc. (NASDAQ: CSCO) ha pubblicato un impressionante rapporto sugli utili del primo trimestre fiscale, facendo crescere le azioni Cisco di oltre il 7% nel trading post-market e chiudendo con un guadagno da inizio anno di circa il 25%. Il fatturato è cresciuto dell'8% su base annua, raggiungendo i $14.88 miliardi, con un utile per azione (EPS) non-GAAP pari a $1.00, un aumento del 10% che ha superato le aspettative degli analisti. Nel frattempo, la società ha aumentato le sue previsioni di fatturato per l'intero anno a $60.2-$61.0 miliardi e prevede un EPS non-GAAP per l'intero anno compreso tra $4.08 e $4.14.

Gran parte di questo ottimismo è legato alla crescente domanda di apparecchiature di rete avanzate che alimentano l'ultima ondata di implementazioni di intelligenza artificiale (IA). Le azioni Cisco hanno beneficiato dell'ottimismo degli investitori che scommettono sulla crescente rilevanza dell'azienda nell'era dell'IA. L'attuale euforia preannuncia prestazioni superiori alla media per le azioni Cisco? La risposta potrebbe essere più complessa.

Il momentum dell'IA: il principale motore della crescita

Gli ordini di infrastrutture IA accelerano

Il rapido aumento degli ordini di infrastrutture IA ha costituito il dato saliente degli ultimi risultati di Cisco. Nello specifico, gli ordini incentrati sull'IA sono saliti a $1.3 miliardi in questo trimestre, in netto aumento rispetto agli $800 milioni del periodo precedente. Questa crescita è stata guidata in gran parte dai clienti dei centri elaborazione dati "hyperscale" alla ricerca di soluzioni di rete robuste in grado di soddisfare le esigenze di addestramento e implementazione dell'IA su larga scala.

Per soddisfare queste esigenze, Cisco ha rinnovato il proprio portafoglio di prodotti, introducendo switch Ethernet di nuova generazione sviluppati con chip Nvidia. Secondo il CEO Chuck Robbins, la domanda di reti IA sicure e ad alte prestazioni ha dato il via a un nuovo ciclo di aggiornamenti pluriennale e multimiliardario negli ambienti aziendali e nei campus. Le azioni Cisco hanno beneficiato della spinta propulsiva derivante dall'entusiasmo del mercato, ma questi cicli potrebbero essere irregolari.

In che modo Cisco si sta posizionando per l'IA

Il momentum di Cisco nel campo dell'IA dipende da diverse mosse strategiche. In primo luogo, Cisco sta rinnovando il proprio hardware, in particolare riprogettando chip e sistemi di routing dedicati al supporto dei carichi di lavoro IA. Questi prodotti mettono Cisco in diretta concorrenza con rivali quali Broadcom e HP Enterprise, alzando la posta in gioco in un settore in rapida evoluzione.

Una partnership esclusiva con Nvidia ha già dato i suoi frutti in termini di switch ottimizzati per l'IA, offrendo a Cisco un vantaggio competitivo fondamentale nel settore delle reti IA. Internamente, Cisco sta adottando strumenti di IA per lo sviluppo; a partire da quest'anno, quasi il 25% del codice software dell'azienda è generato o assistito dall'IA, un notevole aumento rispetto al solo 4% dell'anno precedente. Questi sviluppi operativi evidenziano la volontà di Cisco di utilizzare l'IA non solo per guidare la creazione di prodotti, ma anche come propulsore di efficienza e innovazione.

Andamento dei segmenti: un quadro contrastante

Soluzioni di rete principali robuste; sicurezza e collaborazione in ritardo

Sebbene l'infrastruttura IA e le soluzioni di rete principali stiano ottenendo ottimi risultati, le prestazioni dei vari segmenti operativi di Cisco sono disomogenee, una realtà che smorza in parte l'entusiasmo per le azioni Cisco.

Il segmento delle reti e delle infrastrutture rimane il motore della crescita dell'azienda, registrando un aumento del 15% dei ricavi rispetto all'anno precedente, per un totale di $7.77 miliardi. Gli ordini di prodotti, guidati dalle soluzioni di switching, routing, wireless e IoT, sono aumentati del 13%. Gli aggiornamenti e gli investimenti legati all'IA hanno alimentato questa tendenza, in linea con il recente sentiment positivo delle azioni Cisco.

Tuttavia, il settore della sicurezza di Cisco ha registrato un calo del fatturato del 2% a $1.98 miliardi, sollevando interrogativi sul ritorno dell'acquisizione di Splunk per $28 miliardi, un investimento volto a rafforzare l'offerta di Cisco in materia di sicurezza e osservabilità. Infatti, la crescita del segmento post-acquisizione si attesta appena al 6%, al di sotto delle prestazioni di Splunk prima dell'acquisizione.

Anche il segmento della collaborazione ha dovuto affrontare difficoltà, con ricavi in calo del 3% su base annua a $1.06 miliardi. Sebbene la leadership di Cisco abbia dato priorità ai ricavi ricorrenti derivanti dal software, questo cambiamento strategico è in ritardo rispetto al calendario. L'hardware rappresenta ancora circa il 75% dei ricavi dell'azienda e i ricavi ricorrenti derivanti dal software non sono finora riusciti a compensare l'evoluzione della domanda IT delle imprese. Queste realtà frenano in parte l'ottimismo che circonda le azioni Cisco come asset tecnologico trasformativo.

Prospettive per le azioni Cisco: valutazione, obiettivi e linee guida

Previsioni al rialzo, ma prevale un cauto ottimismo

Cisco ha fornito previsioni superiori al consenso per il prossimo trimestre: il fatturato del secondo trimestre dovrebbe attestarsi tra i $15.0 e i $15.2 miliardi, con un EPS non-GAAP compreso tra $1.01 e $1.03. Per l'intero anno fiscale, le previsioni di fatturato si attestano ora tra i $60.2 e i $61.0 miliardi, con una revisione al rialzo di circa $1 miliardo rispetto alle stime precedenti.

Ciononostante, le aspettative degli analisti sono moderate. L'obiettivo di prezzo medio delle azioni Cisco per i prossimi 12-18 mesi è di $76, che rappresenta un potenziale rialzo di circa il 14% rispetto ai livelli attuali, con stime massime e minime che vanno rispettivamente da $87 a $56. L'attuale "P/E forward" (rapporto prezzo/utili atteso), si attesta intorno a 22x gli utili, una valutazione moderata per una società tecnologica con una grande capitalizzazione con tassi di crescita attorno al 4-6%. Sebbene le azioni Cisco abbiano una valutazione ragionevole e siano attraenti per gli investitori orientati ai dividendi, non si possono garantire guadagni di capitale eccezionali a doppia cifra, a meno che la crescita non acceleri in modo significativo.

Dividendi e rendimenti per gli azionisti

La forte generazione di liquidità di Cisco consente solidi rendimenti di capitale, con $3.6 miliardi restituiti agli azionisti nell'ultimo trimestre attraverso dividendi e riacquisti di azioni. I dividendi affidabili e la valutazione modesta dell'azienda consolidano ulteriormente le azioni Cisco come opzione interessante per gli investitori orientati al reddito.

Panorama competitivo e rischi

Il percorso futuro delle azioni Cisco non è privo di ostacoli. L'hardware continua a dominare i ricavi, rendendo Cisco vulnerabile alla ciclicità degli investimenti nel settore IT. I segmenti della sicurezza e della collaborazione, un tempo fondamentali per la trasformazione basata sul software di Cisco, stanno registrando una crescita più lenta o una contrazione. Minacce competitive provengono anche dalle aziende di networking "cloud-native" e dai fornitori di infrastrutture su larga scala che realizzano soluzioni integrate a basso costo. Una performance stabile dei margini aggiunge l'ultimo elemento all'ampia lista di metriche chiave che gli investitori in azioni Cisco devono monitorare.

Gran parte dell'attuale domanda di IA potrebbe rivelarsi ciclica o di breve durata, e la sostenibilità dei nuovi ordini relativi all'IA rimane incerta. Affinché le azioni Cisco possano uscire dal suo attuale intervallo di prezzo nei prossimi anni, l'azienda dovrà dimostrare di essere in grado non solo di cavalcare l'onda IA, ma anche di garantire un'espansione dei margini reale e sostenibile nei suoi settori software e abbonamenti.

Previsioni a lungo termine sulle azioni Cisco: cosa aspettarsi

Le proiezioni per le azioni Cisco suggeriscono un probabile intervallo di prezzo compreso tra $71 e $76 per azione negli scenari di base, che si traduce in guadagni totali modesti intorno al 15% e una crescita annualizzata del 3-4%. Le azioni Cisco vengono considerate dagli analisti come un "compounder", ovvero un asset dalle prestazioni costanti per chi cerca stabilità piuttosto che una crescita esplosiva.

Per ottenere risultati superiori alle aspettative, Cisco dovrà accelerare la sua transizione verso ricavi ricorrenti da software, acquisire una quota maggiore delle spese di transizione IT delle aziende e operare in modo ottimale sia sul fronte hardware che software.

Conclusioni

Le azioni Cisco stanno attualmente beneficiando di un momentum positivo, sostenuto dalla forte domanda di infrastrutture di rete IA e dalle soluzioni di rete principali. Tuttavia, i risultati contrastanti dei segmenti software e sicurezza, insieme alla graduale transizione dell'azienda verso un modello software ricorrente, suggeriscono prospettive a medio e lungo termine più modeste.

Per gli investitori, le azioni Cisco rimangono una scelta stabile e redditizia. La chiave per ottenere risultati superiori alla media dipenderà dalla capacità dell'azienda di trasformare l'attuale entusiasmo per l'IA in una crescita costante in tutte le divisioni aziendali. Coloro che considerano le azioni Cisco come parte di un portafoglio diversificato dovrebbero valutare l'affidabilità dei suoi redditi rispetto alle aspettative realistiche e modeste di crescita del prezzo delle azioni nei prossimi anni.

Esclusione di responsabilità: le opinioni espresse in questo articolo hanno uno scopo puramente informativo. Questo articolo non costituisce un'approvazione dei prodotti e dei servizi discussi, né una consulenza di investimento, finanziaria o di trading. Prima di prendere decisioni di carattere finanziario è opportuno consultare professionisti qualificati.