Glassnode: Apakah Bitcoin Menunjukkan Tanda-tanda Sebelum Crash 2022? Waspadai Rentang Kunci

Struktur pasar Bitcoin saat ini sangat mirip dengan kuartal pertama tahun 2022, di mana lebih dari 25% pasokan on-chain berada dalam kondisi kerugian yang belum direalisasikan. Aliran dana ETF dan momentum on-chain melemah, dengan harga bergantung pada area basis biaya kunci.

Original Article Title: Echoes of Early 2022

Original Source: CryptoVizArt, Chris Beamish, Antoine Colpaert, Glassnode

Original Translation: Bitpush News

Ringkasan

· Bitcoin tetap berada di atas True Market Mean, namun struktur pasar yang lebih luas kini menyerupai kuartal pertama tahun 2022, dengan lebih dari 25% pasokan berada dalam kondisi rugi.

· Momentum modal tetap positif, mendukung konsolidasi, meskipun jauh di bawah puncak pertengahan 2025.

· Rentang kuantil 0,75–0,85 ($96.1K-$106K) adalah area kunci untuk memulihkan struktur pasar; penurunan di bawahnya akan meningkatkan risiko penurunan lebih lanjut.

· Aliran dana ETF telah berubah negatif, spot Cumulative Volume Delta (CVD) telah mundur, menandakan permintaan yang melemah.

· Open interest pada kontrak futures menurun, tingkat pendanaan telah kembali ke netral, mencerminkan sikap menghindari risiko.

· Pasar opsi menunjukkan kompresi implied volatility (IV), skew yang melunak, dan pergeseran aliran dana dari opsi bearish ke penulisan call yang hati-hati. Opsi tampaknya undervalued, dengan volatilitas terealisasi melebihi implied volatility, memberi tekanan pada trader short-gamma.

· Secara keseluruhan, pasar tetap rapuh, bergantung pada penahanan area basis biaya kunci kecuali terjadi guncangan makro yang mengganggu keseimbangan.

Wawasan On-Chain

Bottoming atau Breakdown?

Selama dua minggu terakhir, harga Bitcoin telah turun dan menemukan dukungan di dekat jangkar valuasi kunci yang dikenal sebagai True Market Mean—basis biaya dari semua koin non-dormant (tidak termasuk penambang). Level ini biasanya menandai batas antara fase bearish ringan dan pasar bearish yang dalam. Meskipun harga baru-baru ini stabil di atas ambang ini, struktur pasar yang lebih luas semakin menyerupai dinamika kuartal pertama 2022.

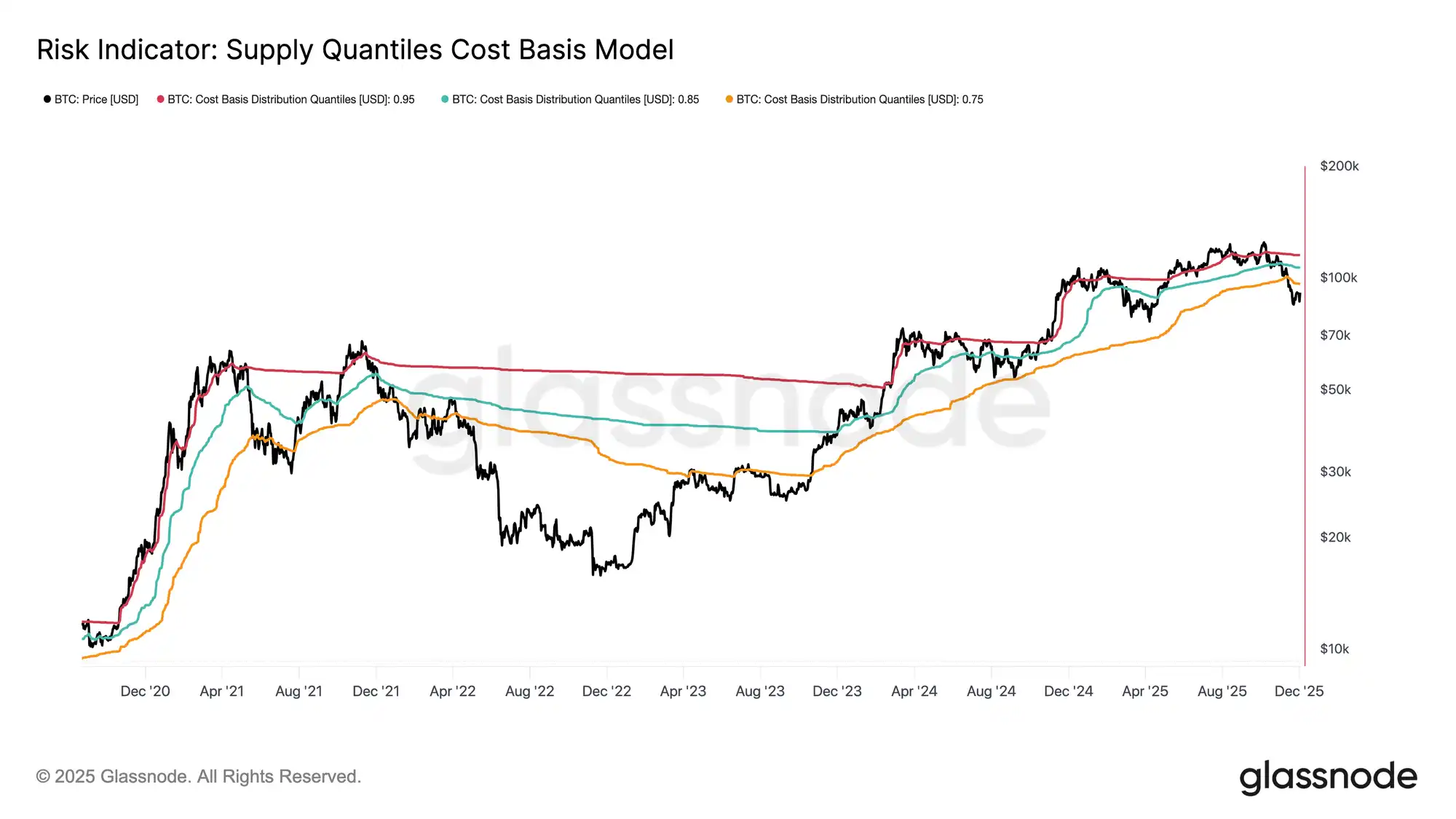

Menggunakan Supply Quantiles Cost Basis Model (yang melacak basis biaya dari kluster pasokan yang dipegang oleh pembeli utama), kemiripan ini menjadi lebih jelas. Sejak pertengahan November, harga spot telah turun di bawah kuantil 0,75, saat ini diperdagangkan sekitar $96.1K, menempatkan lebih dari 25% pasokan dalam posisi rugi.

Ini menciptakan keseimbangan rapuh antara risiko kapitulasi oleh pembeli utama dan kelelahan oleh penjual yang membentuk potensi bottom. Namun, hingga pasar mampu merebut kembali kuantil 0,85 (sekitar $106.2K) sebagai dukungan, struktur saat ini tetap sangat sensitif terhadap guncangan makro.

Dominasi Rasa Sakit

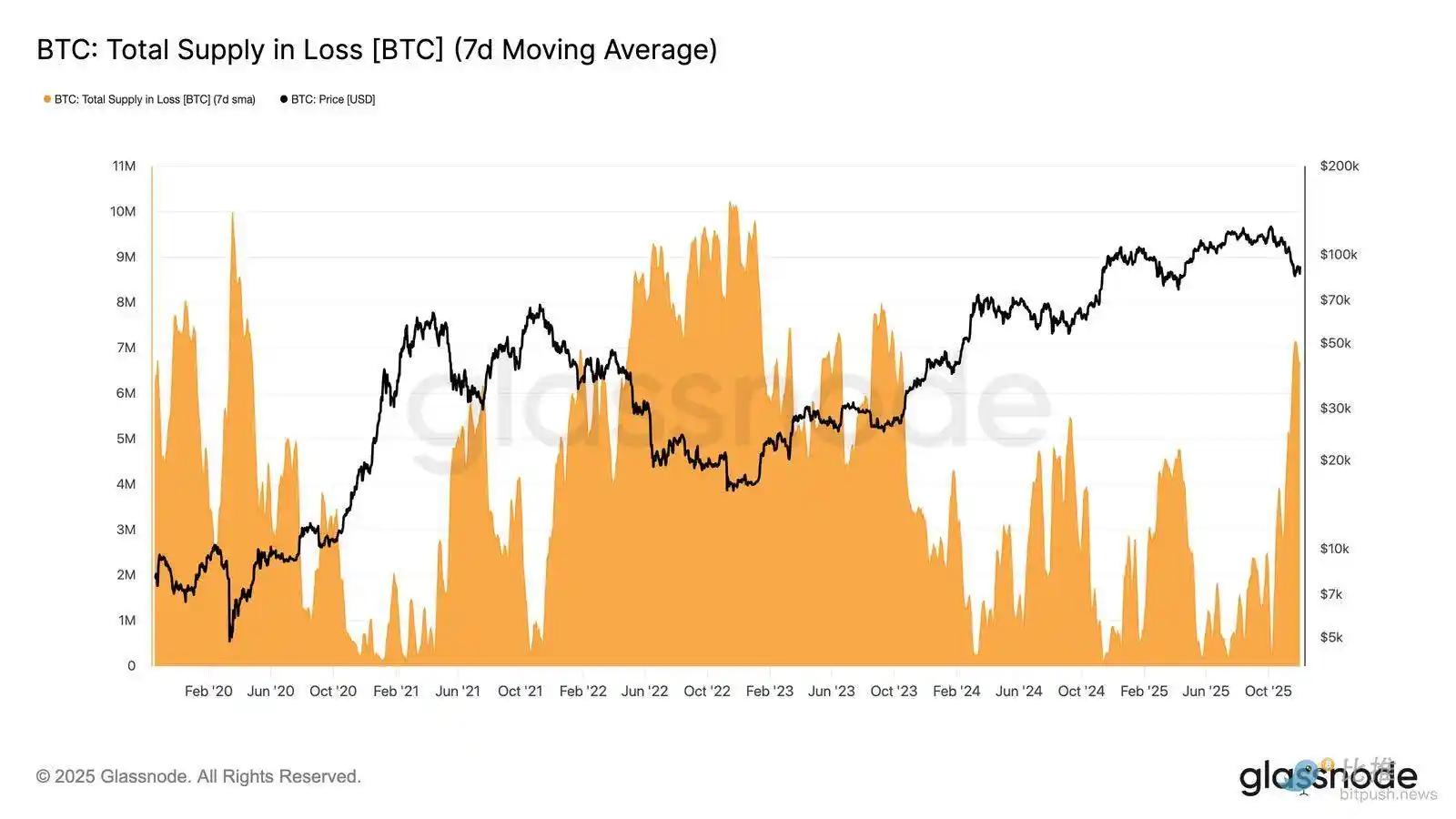

Berdasarkan pandangan struktural ini, kita dapat memperkuat pengamatan kita terhadap situasi pasokan pembeli utama melalui "Total Supply in Loss" untuk mengukur dominasi rasa sakit, yaitu rasa sakit yang belum terealisasi.

Rata-rata bergerak sederhana 7 hari (7D-SMA) dari metrik ini naik ke 7,1 juta BTC minggu lalu — level tertinggi sejak September 2023 — menyoroti bahwa lebih dari dua tahun ekspansi harga pasar bull kini menghadapi dua tahap bottoming dangkal.

Skala pasokan yang saat ini dalam kerugian (berkisar antara 5 hingga 7 juta BTC) sangat mirip dengan fase konsolidasi awal 2022, semakin memperkuat kemiripan di atas. Perbandingan ini sekali lagi menekankan bahwa true market mean adalah ambang penting untuk membedakan antara fase bear ringan dan transisi ke pasar bear yang lebih jelas.

Momentum Masih Positif

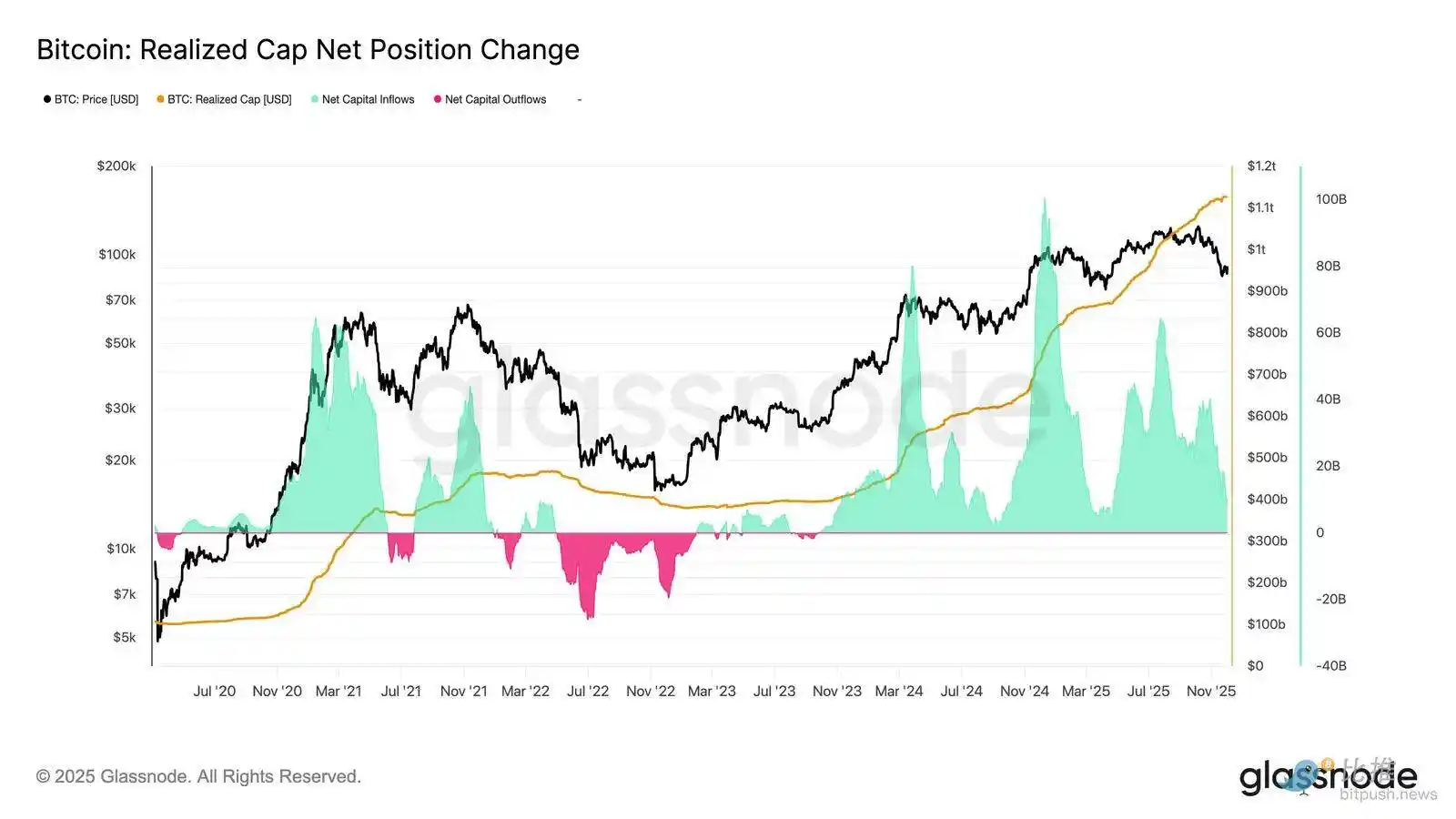

Meski sangat mirip dengan kuartal pertama 2022, momentum modal yang mengalir ke Bitcoin tetap sedikit positif, membantu menjelaskan dukungan di dekat true market mean dan pemulihan berikutnya ke atas 90K.

Momentum modal ini dapat diukur melalui Net Change in Realized Cap, yang saat ini berada pada level bulanan +$8,69 miliar — jauh di bawah puncak $64,3 miliar/bulan pada Juli 2025 namun masih positif.

Selama momentum modal tetap di atas nol, true market mean dapat terus bertindak sebagai area konsolidasi dan zona akumulasi potensial daripada awal tren penurunan yang lebih dalam.

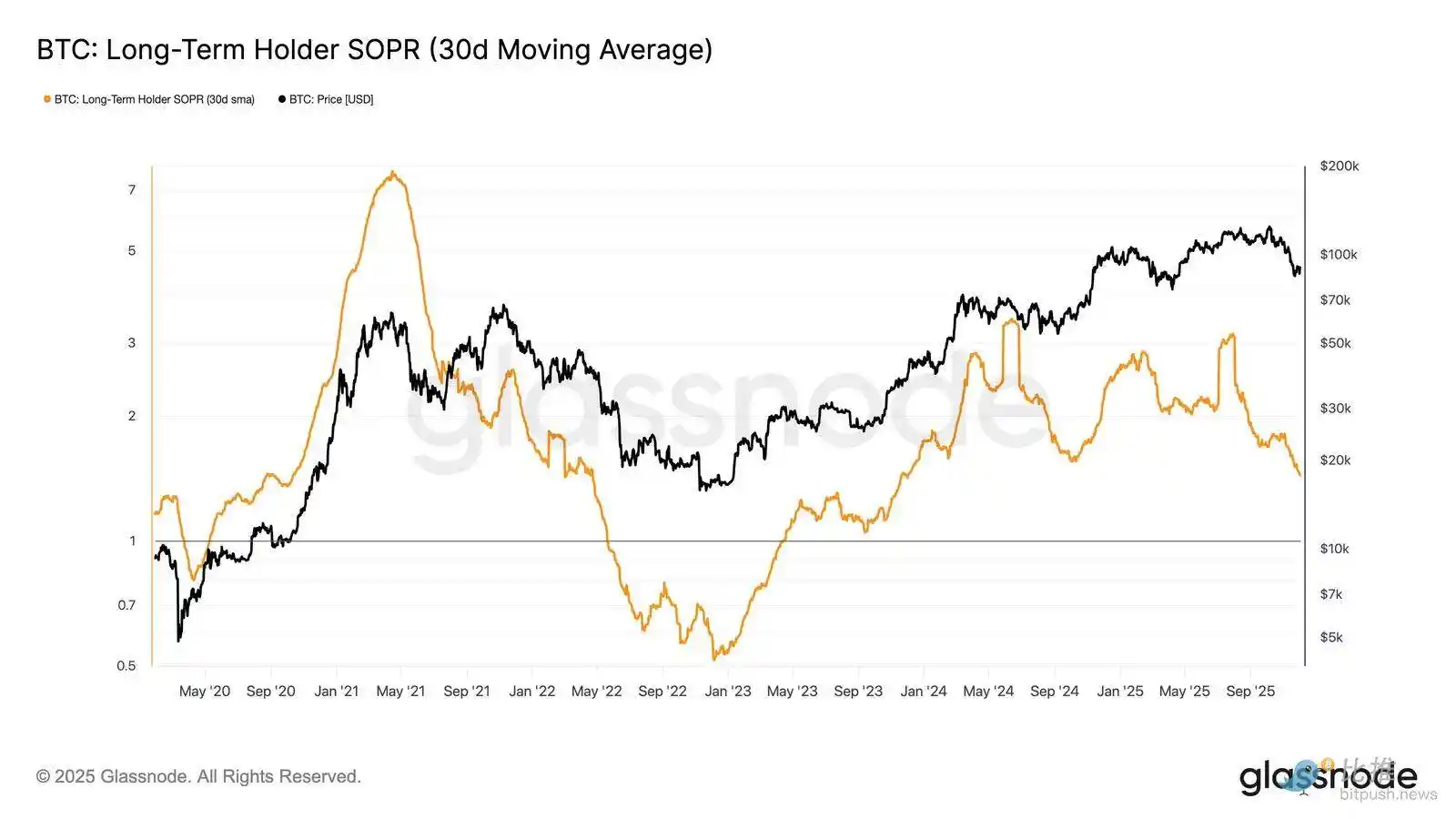

Profitabilitas Pemegang Jangka Panjang Memudar

Tetap berada dalam rezim arus modal positif menyiratkan bahwa permintaan baru masih mampu menyerap aksi ambil untung dari pemegang jangka panjang. Long-Term Holder SOPR (30D-SMA, mengukur harga spot pengeluaran aktif pemegang jangka panjang dibagi basis biaya) telah turun tajam seiring harga namun masih tetap di atas 1 (saat ini di 1,43). Tren profitabilitas yang muncul ini sekali lagi selaras dengan struktur kuartal pertama 2022: pemegang jangka panjang terus menjual dalam keadaan untung, tetapi profitabilitasnya menyusut.

Meski momentum permintaan lebih kuat di awal 2022, likuiditas terus menurun, memaksa posisi long bertahan di atas nilai pasar sejati hingga gelombang permintaan baru memasuki pasar.

Wawasan On-chain

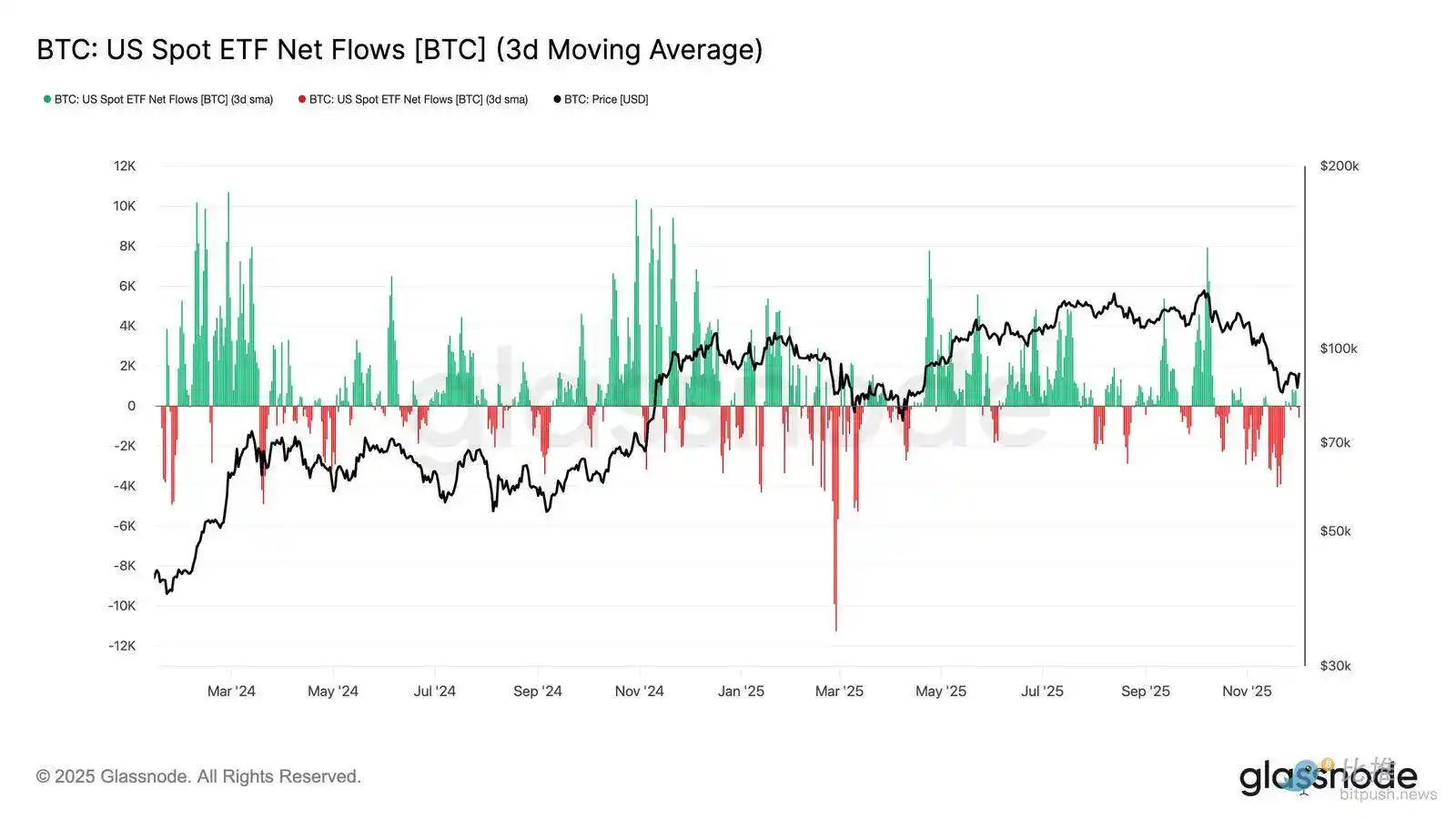

Permintaan ETF Melemah

Beralih ke pasar spot, arus masuk bersih ke ETF Bitcoin AS telah memburuk secara signifikan, dengan rata-rata 3 hari mereka secara konsisten turun ke wilayah negatif sepanjang November. Ini menandai kerusakan dari status arus masuk berkelanjutan yang mendukung harga di awal tahun, mencerminkan pendinginan alokasi modal baru.

Arus keluar dana tersebar luas di antara penerbit, menandakan bahwa seiring kondisi pasar melemah, partisipan institusional mengambil sikap lebih hati-hati. Dengan pasar spot saat ini menghadapi permintaan yang melemah, dukungan pembeli langsung juga melemah, membuat harga lebih sensitif terhadap guncangan eksternal dan volatilitas yang didorong makro.

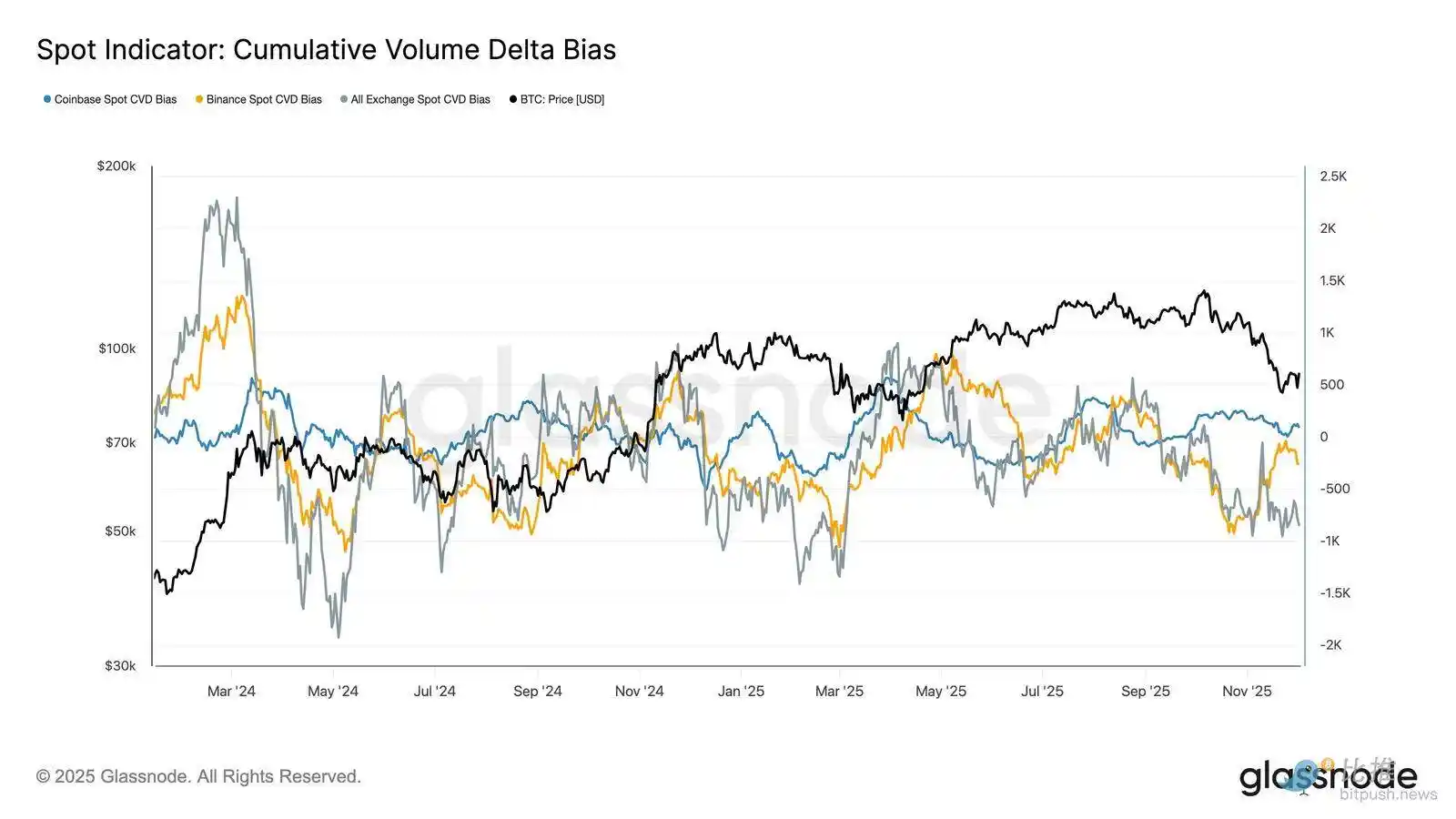

Tekanan Beli Spot Melemah

Selain memburuknya permintaan ETF, Cumulative Volume Delta (CVD) di platform perdagangan utama juga turun, dengan Binance dan platform agregat menunjukkan tren negatif yang berlanjut.

Ini menandakan bahwa tekanan jual yang didorong oleh sisi penjual meningkat secara stabil, karena trader menyeberangi bid-ask spread bukan untuk akumulasi tetapi untuk mengurangi risiko. Bahkan Coinbase, yang biasanya dianggap sebagai tolok ukur tekanan beli AS, tetap datar, menandakan penurunan keyakinan sisi spot secara umum.

Dengan aliran dana ETF dan spot CVD yang condong defensif, pasar kini bergantung pada fondasi permintaan yang lebih lemah, membuat harga lebih rentan terhadap penurunan berkelanjutan dan volatilitas yang didorong makro.

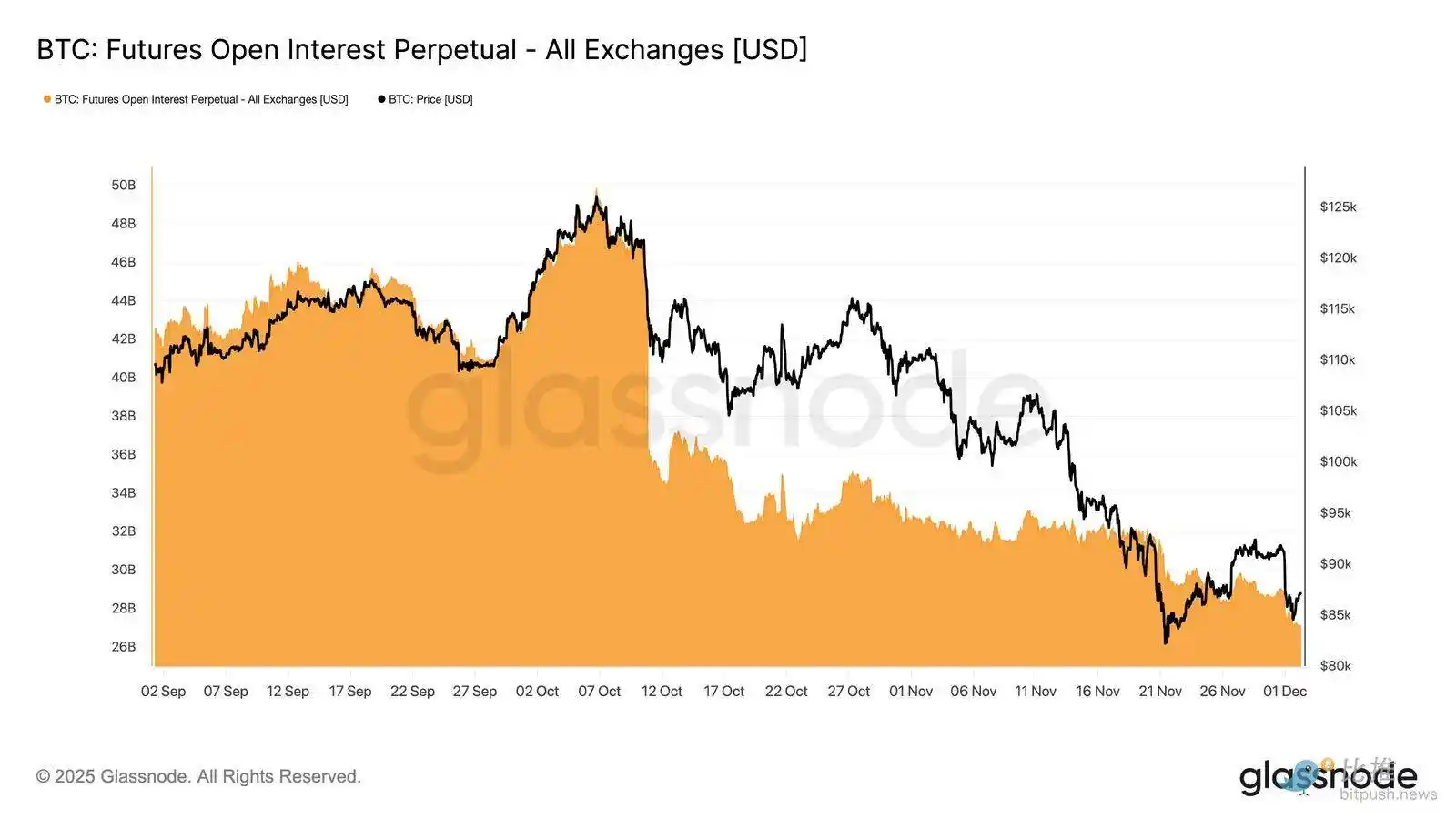

Open Interest Terus Menurun

Memperluas tren permintaan yang melemah ini ke pasar derivatif, open interest pada kontrak futures telah menurun secara stabil di akhir November. Meskipun pelepasan posisi berlangsung tertib, namun tetap konsisten, menghapus sebagian besar posisi spekulatif yang terakumulasi selama tren naik sebelumnya. Dengan tidak adanya leverage baru yang signifikan memasuki pasar, trader tampaknya enggan mengekspresikan keyakinan arah dan lebih memilih sikap konservatif serta menghindari risiko saat harga turun.

Kompleks derivatif berada dalam kondisi leverage yang jelas lebih ringan, menandakan tidak adanya gairah spekulatif dan mengurangi kemungkinan lonjakan volatilitas yang dipicu likuidasi tajam.

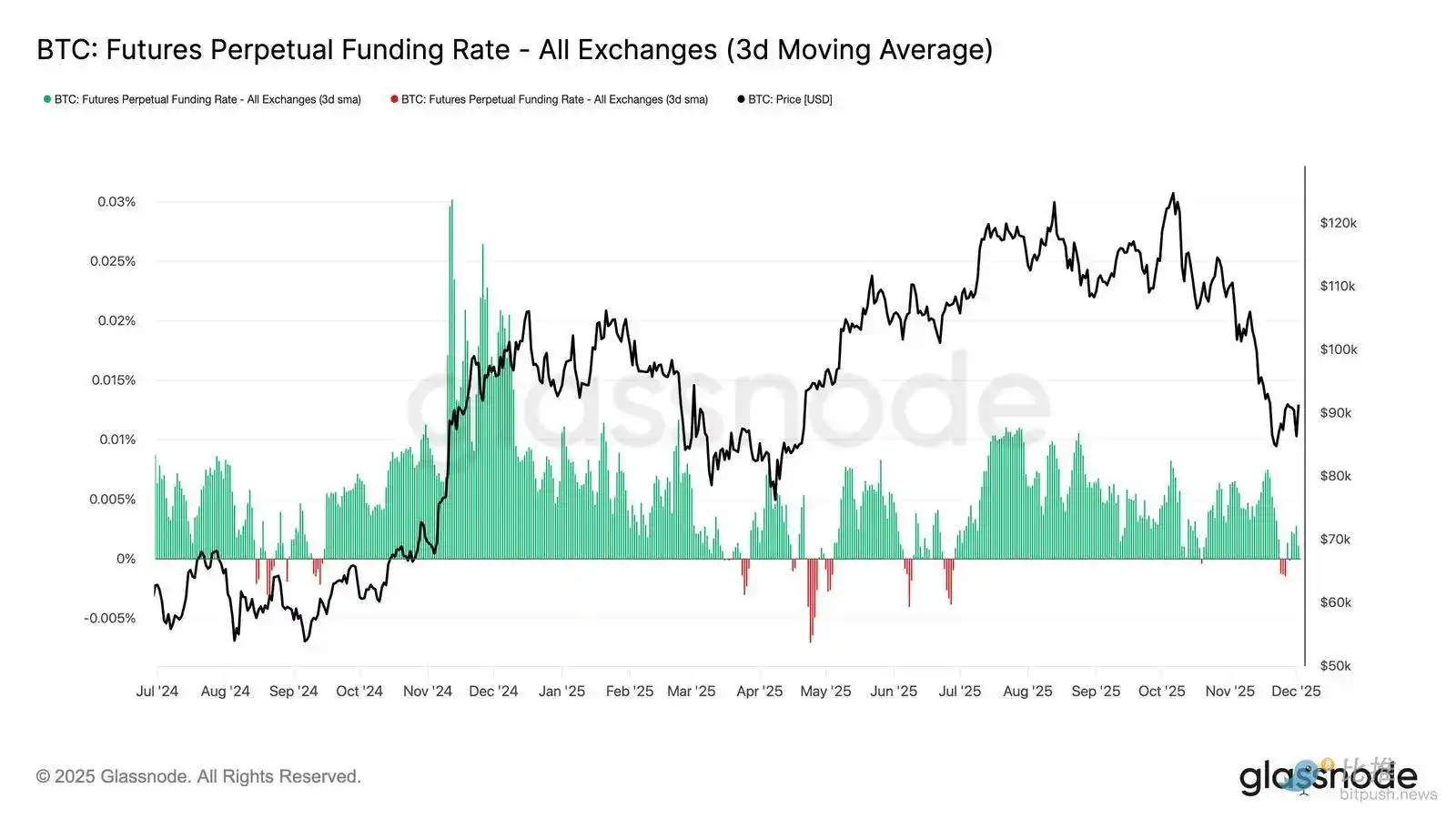

Tingkat Pendanaan Netral Menandakan Reset

Seiring open interest pada kontrak futures terus menurun, tingkat pendanaan perpetual telah mendingin ke wilayah netral, berkisar di sekitar nol hampir sepanjang waktu di akhir November. Ini menandai pergeseran signifikan dibandingkan tingkat pendanaan positif tinggi yang sebelumnya diamati selama periode ekspansi, menandakan bahwa posisi long berlebih sebagian besar telah dilepas. Yang penting, periode singkat tingkat pendanaan negatif ringan menunjukkan bahwa meskipun harga turun, trader tidak secara aktif membangun posisi short.

Struktur pendanaan yang netral hingga sedikit negatif ini menunjukkan pasar derivatif yang lebih seimbang, dengan tidak adanya posisi long yang menumpuk, mengurangi kerentanan penurunan dan berpotensi meletakkan dasar untuk posisi yang lebih konstruktif saat permintaan mulai stabil.

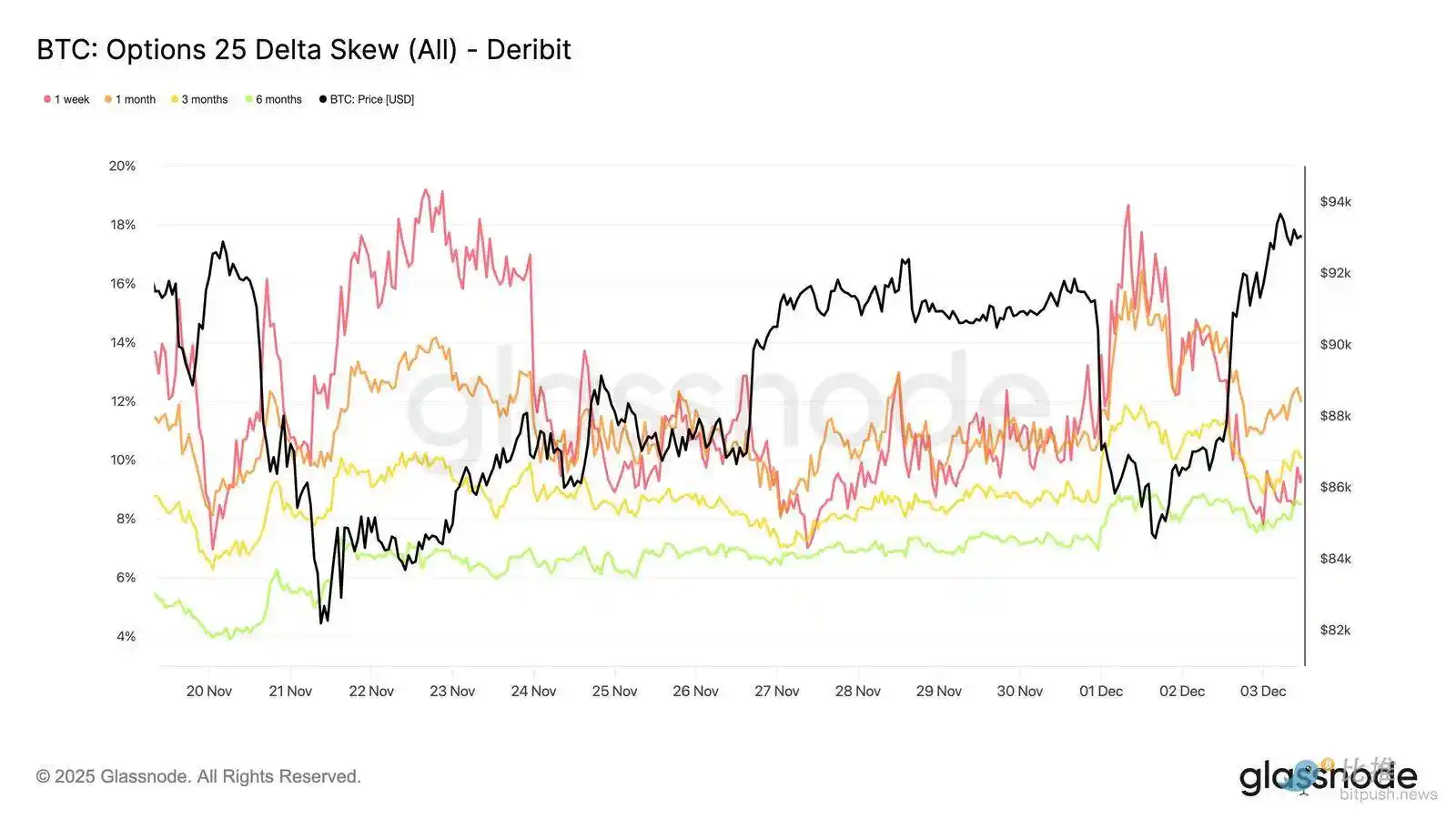

Implied Volatility (IV) Reset di Seluruh Kontrak

Beralih ke pasar opsi, implied volatility (IV) memberikan jendela yang jelas tentang bagaimana trader menilai ketidakpastian masa depan. Sebagai titik awal, melacak implied volatility berguna karena mencerminkan ekspektasi pasar terhadap pergerakan harga di masa depan. Implied volatility telah reset ke level lebih rendah setelah pembacaan tinggi minggu lalu. Dengan harga kesulitan menembus level resistance $92K dan kurangnya kelanjutan pada rebound, penjual volatilitas kembali masuk, mendorong implied volatility turun di seluruh kontrak:

· Kontrak jangka pendek turun dari 57% ke 48%

· Kontrak jangka menengah turun dari 52% ke 45%

· Kontrak jangka panjang turun dari 49% ke 47%

Penurunan berkelanjutan ini menunjukkan bahwa trader melihat kemungkinan penurunan tajam yang lebih kecil dan mengharapkan lingkungan yang lebih tenang dalam waktu dekat.

Reset ini juga menandai pergeseran ke sikap yang lebih netral seiring pasar keluar dari kehati-hatian tinggi minggu lalu.

Put Skew Melunak

Setelah mengamati implied volatility, skew membantu memperjelas bagaimana trader menilai risiko penurunan dibandingkan risiko kenaikan. Ini mengukur perbedaan antara implied volatility opsi put dan opsi call.

Saat skew positif, trader membayar premi untuk perlindungan penurunan; saat skew negatif, mereka membayar lebih untuk eksposur kenaikan. Arah skew sama pentingnya dengan levelnya.

Misalnya, skew jangka pendek 8% yang turun dari 18% dalam dua hari menyampaikan pesan yang sangat berbeda dibandingkan jika naik dari nilai negatif.

Skew jangka pendek bergerak dari 18,6% pada hari Senin (saat penurunan ke $84,5K yang dipicu oleh narasi obligasi Jepang) ke 8,4% pada rebound.

Ini menunjukkan bahwa reaksi awal berlebihan. Kontrak berdurasi lebih panjang menyesuaikan lebih lambat, menandakan bahwa trader bersedia mengejar kenaikan jangka pendek namun tetap tidak yakin akan keberlanjutannya.

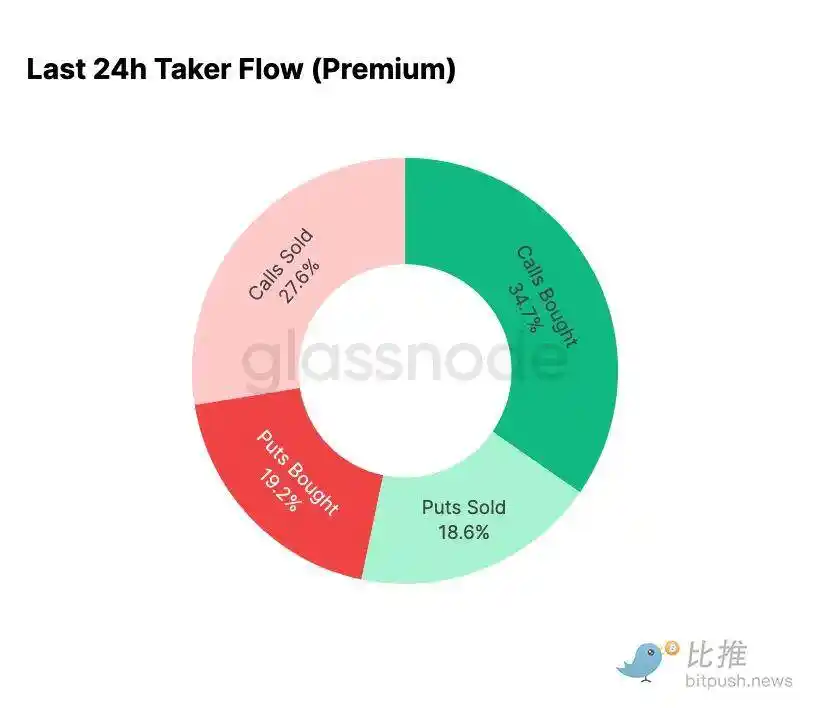

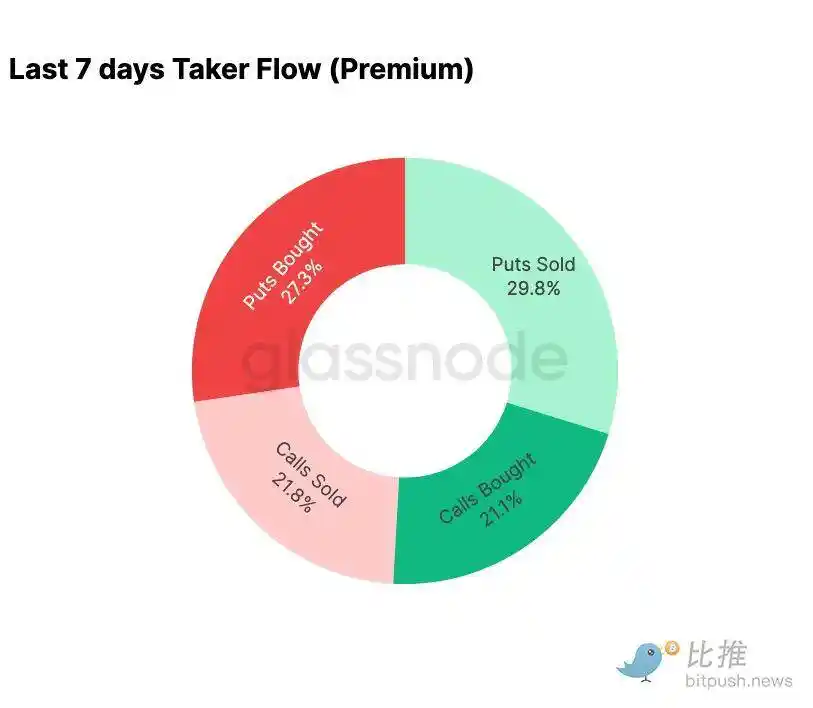

Ketakutan Mereda

Data aliran dana menunjukkan kontras tajam antara tujuh hari terakhir dan rebound berikutnya.

Awal minggu ini, aktivitas didominasi oleh pembelian opsi bearish, mencerminkan ketakutan akan pengulangan aksi harga Agustus 2024 yang terkait kekhawatiran potensi unwinding dari Japan basis trade. Setelah melewati risiko ini sebelumnya, pasar memiliki gambaran tentang potensi penularan dan pemulihan tipikal yang akan mengikuti. Begitu harga stabil, aliran dana dengan cepat bergeser: rebound membawa skew yang jelas ke aktivitas opsi bullish, hampir sepenuhnya membalik pola yang terlihat selama tekanan.

Perlu dicatat, trader masih memegang eksposur Gamma long bersih di level saat ini dan ini mungkin bertahan hingga 26 Desember (jatuh tempo terbesar tahun ini). Posisi seperti ini biasanya meredam aksi harga. Setelah jatuh tempo itu berlalu, posisi akan di-reset, dan pasar akan memasuki dinamika baru menuju 2026.

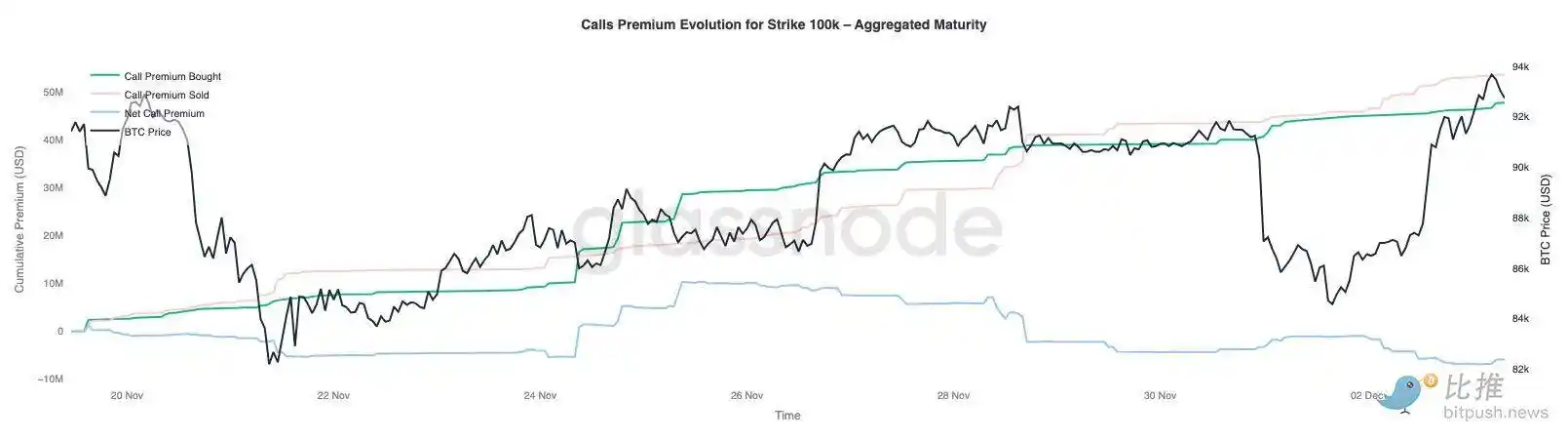

Evolusi Premi Opsi Call $100.000

Memantau premi opsi call pada strike $100.000 dapat memberikan wawasan tentang bagaimana trader mendekati level psikologis kunci ini. Di sisi kanan grafik, premi penjualan opsi call tetap lebih tinggi daripada premi pembelian opsi call, dan selama rebound 48 jam terakhir, kesenjangan antara keduanya melebar. Pelebaran ini menunjukkan bahwa keyakinan untuk merebut kembali $100.000 tetap terbatas. Level ini kemungkinan akan menghadapi resistance, terutama saat implied volatility terkompresi saat naik dan meningkat saat turun. Pola ini memperkuat perilaku mean-reverting implied volatility dalam rentang saat ini.

Ikhtisar premi juga menunjukkan bahwa trader belum memposisikan diri untuk breakout agresif menjelang pertemuan FOMC. Sebaliknya, aliran dana mencerminkan sikap lebih hati-hati di mana sisi atas dijual, bukan dikejar. Oleh karena itu, pemulihan baru-baru ini kurang memiliki keyakinan yang biasanya diperlukan untuk menantang level signifikan $100.000.

Volatilitas Undervalued

Saat kita menggabungkan reset implied volatility dengan pergerakan dua arah yang tajam minggu ini, hasilnya adalah premi risiko volatilitas negatif. Premi risiko volatilitas biasanya positif karena trader menuntut kompensasi atas risiko lonjakan volatilitas. Tanpa premi ini, trader yang menjual volatilitas tidak dapat memonetisasi risiko yang mereka ambil.

Pada level saat ini, implied volatility lebih rendah daripada volatilitas terealisasi, yang berarti volatilitas yang digunakan dalam penetapan harga opsi lebih kecil daripada volatilitas yang benar-benar terjadi di pasar. Ini menciptakan lingkungan yang menguntungkan untuk mengambil posisi Gamma long, karena setiap ayunan harga berpotensi menguntungkan selama volatilitas aktual melebihi implied volatility yang dihargai dalam opsi.

Kesimpulan

Bitcoin terus diperdagangkan dalam lingkungan yang secara struktural rapuh, di mana kelemahan on-chain bertabrakan dengan permintaan yang menurun, berpadu dengan lanskap derivatif yang lebih hati-hati. Harga untuk sementara stabil di atas "true market mean," namun struktur yang lebih luas saat ini sangat mirip dengan Q1 2022: lebih dari 25% pasokan berada di bawah air, kerugian terealisasi meningkat, dan sensitivitas terhadap guncangan makro semakin tinggi. Meskipun jauh lebih lemah dibanding awal tahun ini, momentum modal positif tetap menjadi salah satu dari sedikit sinyal konstruktif yang mencegah kerusakan pasar yang lebih dalam.

Indikator off-chain memperkuat nada defensif ini. Aliran ETF telah berubah menjadi arus keluar bersih, metrik spot CVD menurun, open interest futures terus menurun secara tertib. Tingkat pendanaan mendekati netral, mencerminkan tidak adanya keyakinan bullish maupun tekanan bearish yang nyata. Di pasar opsi, kompresi implied volatility, skew yang melunak, pembalikan aliran dana, dan opsi yang saat ini dihargai relatif lebih rendah dibanding volatilitas terealisasi menunjukkan kehati-hatian daripada selera risiko yang kembali.

Ke depan, bertahan dalam rentang kuantil 0,75-0,85 ($96.1K-106K USD) sangat penting untuk menjaga struktur pasar yang stabil dan mengurangi kerentanan penurunan menjelang akhir tahun.

Sebaliknya, "true market mean" tetap menjadi area yang paling mungkin untuk pembentukan bottom, kecuali katalis makro negatif mengganggu keseimbangan pasar yang sudah rapuh.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Citadel meminta SEC untuk mengatur protokol DeFi sebagai bursa, memicu reaksi balik

Citadel Securities mengatakan kepada SEC dalam sebuah surat bahwa lembaga tersebut seharusnya tidak memberikan pengecualian kepada protokol DeFi dari regulasi sebagai “bursa” dan “broker-dealer.” Citadel menjelaskan bahwa pengecualian yang luas akan merusak akses yang adil, pengawasan pasar, dan langkah-langkah perlindungan investor lainnya. CEO Blockchain Association, Summer Mersinger, menolak surat dari Citadel, menyebut pendekatannya “terlalu luas dan tidak dapat diterapkan.”

Pembaruan Fusaka Ethereum Menargetkan UX ‘Rasa Instan’ dan Biaya Layer 2 yang Lebih Rendah

Aliran ETF Chainlink Bertabrakan dengan Tembok 17 Dollar Setelah Terobosan Saluran

Manajer Aset Menarik 15.000 HYPE: Akankah Breakout Trendline Memicu Reli 50%?

Perusahaan manajemen aset DACM menarik 15.000 token Hyperliquid (HYPE) pada 4 Desember saat pasar khusus HIP-3 mencapai volume $5 miliar.