Strategi Perdagangan: Penyelaman Mendalam ke Penyebab Flash Crash xUSD

Aturan "risiko tinggi, imbalan tinggi" selalu berlaku, tetapi untuk menerapkannya, prasyaratnya adalah Anda benar-benar memahami risiko tersebut.

Original Title: Oct 10th Red Friday: the root cause of Stream xUSD blowing up, the longer version

Original Author: Trading Strategy

Original Translation: Kaori, BlockBeats

Catatan Editor: Runtuhnya xUSD telah menjadi alarm keras bagi seluruh dunia DeFi. Artikel ini membahas secara mendalam bagaimana Stream Finance, melalui operasi kotak hitam, leverage ekstrem, dan desain prioritas likuidasi, melanggar semangat inti DeFi. Artikel ini juga mengeksplorasi bagaimana industri dapat memastikan aliran modal ke proyek yang benar-benar bertanggung jawab, transparan, dan tangguh dengan memperkenalkan langkah-langkah seperti penilaian risiko teknis treasury yang lebih ketat.

Strategi Netralitas Palsu

Stream xUSD adalah "tokenized hedge fund" yang menyamar sebagai stablecoin DeFi, mengklaim strateginya "delta-neutral." Namun, Stream baru-baru ini mendapati dirinya dalam situasi insolvensi setelah serangkaian operasi yang mencurigakan.

Selama lima tahun terakhir, beberapa proyek telah mencoba pola serupa — menghasilkan pendapatan melalui apa yang disebut "strategi hasil netral" untuk menciptakan likuiditas awal bagi token asli mereka. Contoh sukses termasuk MakerDAO, Frax, Ohm, Aave, Ethena, dan lainnya.

Tidak seperti proyek DeFi yang relatif "lebih asli" ini, Stream sangat kurang transparan dalam pengungkapan strategi dan posisinya. Dari TVL yang diklaim sebesar $500 juta, hanya sekitar $150 juta yang dapat dilihat on-chain melalui platform seperti DeBank. Belakangan diketahui bahwa Stream sebenarnya mengalokasikan sebagian dana ke strategi perdagangan proprietary off-chain, dengan beberapa trader mengalami likuidasi, sehingga menyebabkan kerugian sekitar $100 juta.

Menurut @CCNDotComNews, peretasan $120 juta pada Balancer DEX hari Senin ini tidak terkait dengan runtuhnya Stream.

Menurut rumor (yang belum dikonfirmasi karena Stream belum mengungkapkan informasi spesifik), sebagian kerugian terkait dengan strategi "menjual volatilitas" off-chain.

Dalam keuangan kuantitatif, "menjual volatilitas" (juga dikenal sebagai short volatility atau short vol) mengacu pada strategi perdagangan yang menghasilkan keuntungan ketika volatilitas pasar menurun atau tetap stabil. Logikanya adalah ketika harga aset dasar tidak banyak berfluktuasi, nilai opsi akan menyusut atau bahkan turun ke nol, sehingga penjual dapat mempertahankan premi opsi sebagai keuntungan.

Namun, strategi seperti itu membawa risiko yang sangat tinggi — begitu pasar mengalami volatilitas yang intens (yaitu lonjakan volatilitas), penjual dapat menghadapi kerugian besar. Risiko ini sering digambarkan secara gamblang sebagai "memungut koin di depan mesin penggilas uap."

Keruntuhan Sistemik

Pada 10 Oktober (11 Oktober waktu UTC+8), yang juga dikenal sebagai "Red Friday," saya mengalami lonjakan volatilitas yang parah.

Risiko leverage sistemik ini telah lama terakumulasi di pasar kripto dan dipicu oleh kegilaan pasar seputar Trump pada 2025. Ketika Trump mengumumkan kebijakan tarif baru pada Jumat sore, 10 Oktober, semua pasar jatuh ke dalam kepanikan, dan kepanikan dengan cepat menyebar ke pasar kripto.

Dalam kepanikan tersebut, para panik awal mendapat untung — semua orang mulai menjual aset likuid, memicu likuidasi berantai.

Karena risiko leverage yang telah terakumulasi sebelumnya mendorong leverage sistemik ke puncaknya, kedalaman pasar perpetual futures tidak cukup untuk mendukung likuidasi semua posisi leverage secara mulus. Dalam skenario ini, mekanisme Auto Deleveraging (ADL) dipicu, mulai "mensosialisasikan" sebagian kerugian dan mendistribusikannya di antara trader yang masih untung.

Hal ini semakin mendistorsi struktur pasar yang sudah kacau.

Volatilitas yang disebabkan oleh peristiwa ini dapat digambarkan sebagai guncangan satu dekade sekali di pasar kripto. Crash serupa terjadi pada masa awal kripto di tahun 2016, namun saat itu data pasar sangat langka. Oleh karena itu, para trader algoritmik saat ini sebagian besar merancang strategi mereka berdasarkan data dari beberapa tahun terakhir dengan "volatilitas yang tenang."

Karena kurangnya sampel historis volatilitas yang begitu intens, bahkan posisi leverage sekitar 2x pun dilikuidasi secara menyeluruh dalam volatilitas ini.

Setelah "Red Friday," "mayat" pertama yang muncul ke permukaan adalah Stream.

Definisi dari apa yang disebut "Delta Neutral Fund" adalah: secara teori tidak bisa rugi.

Jika rugi, secara definisi, itu bukan Delta Neutral.

Stream selalu mengklaim sebagai Delta Neutral Fund, namun kenyataannya, mereka diam-diam mengalokasikan dana ke strategi proprietary off-chain yang tidak transparan.

Tentu saja, konsep "Delta Neutral" bukanlah hitam-putih mutlak, namun dalam retrospeksi, banyak ahli percaya bahwa strategi Stream membawa risiko berlebihan dan tidak benar-benar dapat dianggap netral — karena begitu strategi ini berbalik arah, konsekuensinya sangat parah. Dan memang, itulah yang terjadi.

Ketika Stream kehilangan modal dalam transaksi berisiko tinggi ini, mereka langsung menjadi insolven.

Dalam DeFi, risiko adalah hal yang melekat — kehilangan uang bukanlah akhir dari segalanya.

Jika Anda dapat memulihkan 100% modal Anda, bahkan setelah mengalami penurunan 10%, itu bukan bencana, terutama ketika pengembalian tahunan Anda bisa mencapai 15%.

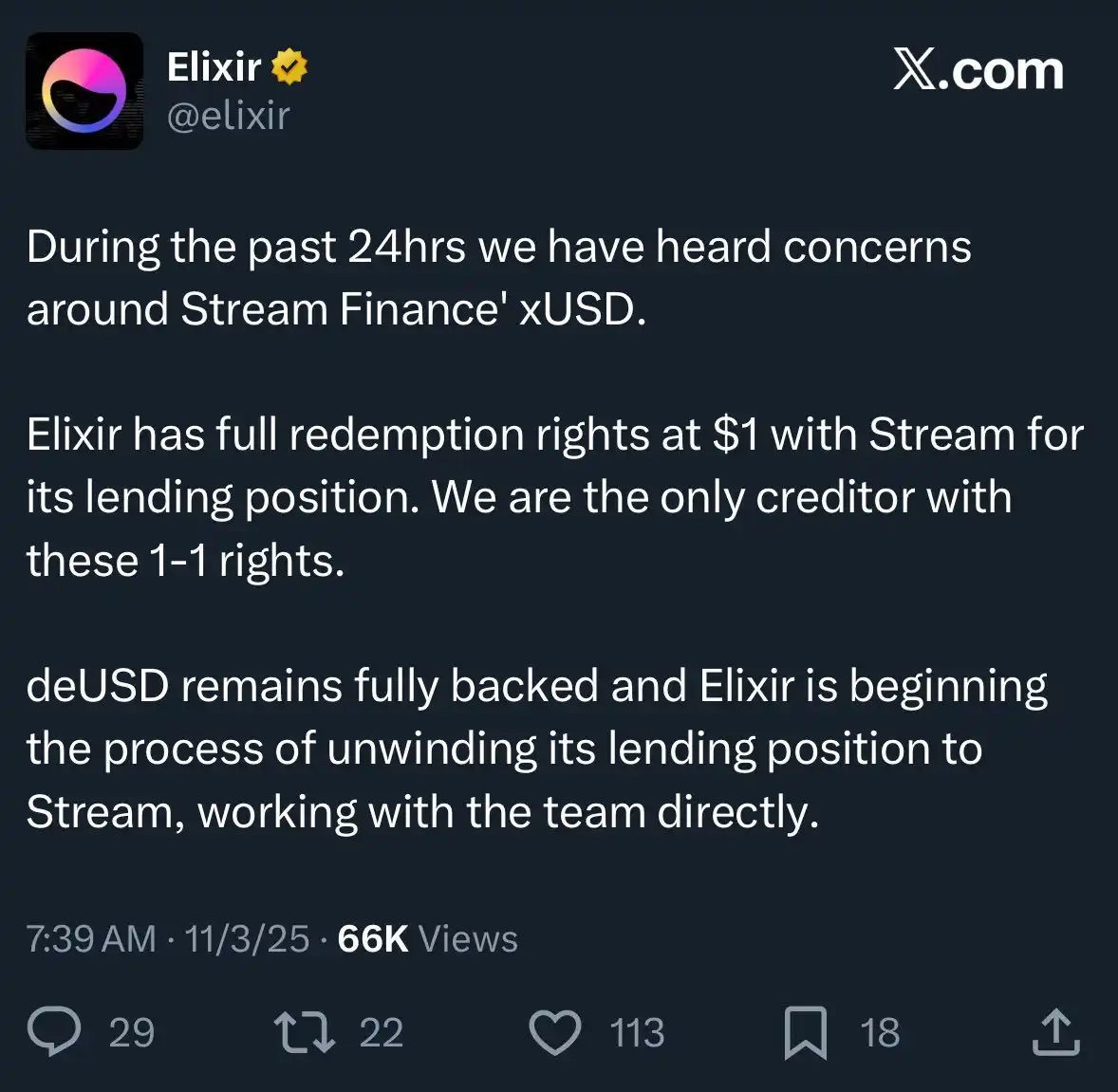

Namun, dalam kasus Stream, masalahnya adalah: mereka tidak hanya menggunakan strategi berisiko, tetapi juga melakukan leverage "recursive borrowing" dengan stablecoin lain, Elixir, sehingga memperbesar risiko ke tingkat ekstrem.

Paparan Risiko yang Kacau

Recursive borrowing adalah strategi leverage yield farming di pasar pinjaman DeFi. Ini melibatkan peminjaman berulang terhadap agunan yang sudah disetorkan — biasanya menggunakan aset yang dipinjam sebagai agunan tambahan — untuk memperbesar eksposur terhadap suku bunga, hadiah liquidity mining, atau hasil protokol pinjaman lain (seperti Aave, Compound, atau Euler). Ini menciptakan "loop," memungkinkan pengguna secara efektif menggandakan modal yang diinvestasikan tanpa dana eksternal tambahan, pada dasarnya membiarkan pengguna meminjam dari diri sendiri lalu meminjam kembali ke protokol.

Wallet xUSD Stream memegang 60% dari xUSD yang beredar, semuanya dalam posisi leverage.

Karena pencampuran dana di seluruh produk mereka, kita tidak dapat menentukan berapa banyak yang dicapai melalui recursive borrowing untuk mendukung endorsement mereka sendiri. Namun yang pasti, ini termasuk posisi $95 juta di Plasma Euler.

Paparan Risiko Utama xUSD Stream

Paparan risiko utama xUSD meliputi:

mHYPE (yang buffer likuiditasnya tampaknya kosong).

RLP (dengan perbedaan antara angka di halaman transparansi dan data wallet, serta menampilkan saldo negatif $25 juta di Binance).

Paparan risiko lain yang patut dicatat adalah alokasi ke yield coin lain, seperti rUSD. Sekitar 30% dukungan rUSD adalah rUSD itu sendiri.

Selain itu, ada deUSD, di mana 30% didukung oleh mF-ONE.

mF-ONE memiliki sebagian besar asetnya off-chain, mengklaim memiliki "liquidity buffer" sebesar $16 juta, namun dana ini sebenarnya 100% disetorkan ke mTBILL.

mTBILL kehilangan sekitar $15 juta, namun hanya memiliki "liquidity buffer" sebesar $100.000, dengan tambahan $5 juta di BUIDL.

Lebih parah lagi, Elixir juga mengklaim memiliki "settlement seniority" dalam perjanjian off-chain—artinya jika Stream bangkrut, Elixir dapat mengambil kembali modalnya terlebih dahulu, sementara pengguna DeFi lain yang berinvestasi di Stream hanya dapat mengambil kembali sebagian kecil uang, atau bahkan tidak sama sekali.

Karena operasi Stream yang sangat tidak transparan, ditambah dengan adanya leverage rekursif dan strategi perdagangan proprietary, kita sebenarnya tidak mengetahui kerugian pasti pengguna biasa. Saat ini, harga stablecoin Stream xUSD telah anjlok menjadi hanya $0,6 per $1.

Yang lebih membuat marah, tidak ada satupun dari ini yang dikomunikasikan kepada investor sebelumnya. Banyak pengguna kini sangat marah pada Stream dan Elixir—mereka tidak hanya kehilangan uang, tetapi juga mengetahui bahwa kerugian mereka "disosialisasikan," memungkinkan mereka dari Wall Street yang mencairkan dana lebih awal untuk pergi dengan keuntungan.

Peristiwa ini juga memengaruhi protokol pinjaman lain dan manajer aset mereka:

"Semua orang yang mengira mereka berpartisipasi dalam pinjaman beragunan di Euler sebenarnya memperpanjang pinjaman tanpa agunan melalui agen."—Rob dari InfiniFi

Selain itu, karena Stream tidak memiliki data on-chain yang transparan secara publik dan tidak mengungkapkan posisi serta P&L-nya, pengguna kini mencurigai bahwa mereka mungkin telah menyalahgunakan keuntungan pengguna untuk manajemen tim atau penggunaan internal setelah peristiwa ini.

Staker Stream xUSD mengandalkan data "oracle" yang dilaporkan sendiri oleh proyek untuk menghitung pendapatan, dan data ini tidak dapat diverifikasi oleh pihak ketiga maupun ada cara untuk memverifikasi apakah perhitungannya akurat atau adil.

Bagaimana masalah ini dapat diatasi?

Peristiwa seperti yang melibatkan Stream ini sepenuhnya dapat dicegah—terutama di industri seperti DeFi yang masih dalam tahap awal.

Aturan "risiko tinggi, imbal hasil tinggi" selalu berlaku, tetapi untuk menerapkannya, Anda harus benar-benar memahami risikonya.

Tidak semua risiko diciptakan sama, dan beberapa risiko sama sekali tidak perlu diambil.

Faktanya, ada juga beberapa protokol agregasi hasil, pinjaman, atau "hedge fund dalam bentuk stablecoin" yang bereputasi baik di pasar yang relatif transparan dalam hal risiko, strategi, dan pengungkapan posisi.

Pendiri Aave @StaniKulechov telah membahas mekanisme "kurator" protokol DeFi dan kapan risiko perilaku pengambilan risiko berlebihan dapat muncul:

Kerangka Risiko Vault

Untuk membantu pasar membedakan antara "vault baik" dan "vault buruk," tim Trading Strategy telah memperkenalkan metrik baru dalam laporan DeFi Vault terbaru mereka: Vault Technical Risk Score.

Yang disebut "risiko teknis" mengacu pada kemungkinan dana dalam vault DeFi hilang karena eksekusi teknis yang tidak tepat.

Vault Technical Risk Framework menyediakan alat intuitif untuk mengkategorikan vault DeFi ke dalam kategori risiko tinggi dan risiko rendah.

Sistem penilaian ini tidak dapat menghilangkan risiko pasar (seperti kesalahan perdagangan, risiko penularan, dll.),

tetapi dapat memastikan bahwa pihak ketiga dapat secara independen menilai dan mengukur risiko-risiko ini, memungkinkan pengguna untuk memiliki pemahaman yang lebih jelas tentang eksposur risiko mereka.

Ketika pengguna DeFi dapat mengakses informasi yang lebih komprehensif dan transparan, modal secara alami akan mengalir ke proyek yang bertanggung jawab, patuh, dan beroperasi dengan baik.

Akibatnya, peristiwa seperti yang terjadi pada Stream akan menjadi semakin jarang di masa depan.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

VC kripto teratas berbagi pandangan tentang pendanaan dan penjualan token pada tahun 2026

Menelusuri reli 28% Convex Finance – Kebingungan, keyakinan, atau keduanya?

Ethereum sedang naik, whale sedang membeli – Apa yang akan terjadi selanjutnya?

PEPE Mengincar Reli Pasar saat Whale Keluar dari ETH, Membuka Posisi Long PEPE Senilai $12,85 Juta Dengan Leverage 3x