"Pajak Tersembunyi" pada Emas On-chain: Premi Transaksi dan Cacat Struktural

Ketika "tokenisasi" kehilangan makna: Mengapa kita harus membeli emas on-chain dengan harga premium?

Ketika "Tokenisasi" Kehilangan Makna: Mengapa Kita Harus Membeli Emas On-chain dengan Premi?

Penulis: @ballsyalchemist

Penerjemah: AididiaoJP, Foresight News

Emas on-chain (seperti PAXG dan XAUT) memang memperkenalkan konsep aset dunia nyata, namun terdapat satu jebakan utama: premi perdagangan yang terus-menerus dan cacat struktural. Faktor-faktor ini secara bersama-sama menghambat market maker untuk melakukan arbitrase secara efisien, sehingga harga token dapat menyimpang secara signifikan dan dalam jangka panjang dari nilai wajarnya. Pada akhirnya, cacat-cacat ini bertindak seperti "pajak tidak langsung" yang merugikan kepentingan investor.

Tokenisasi emas memang berhasil menarik banyak pengguna kripto ke ranah aset dunia nyata, tetapi seberapa besar harga yang harus dibayar?

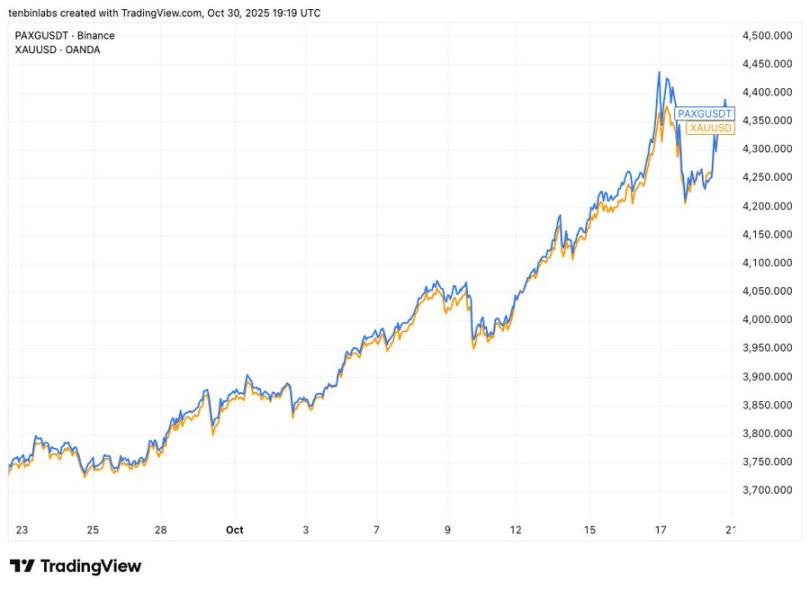

Harga Binance PAXG vs Harga Emas Spot

Grafik perbandingan harga sederhana ini menunjukkan: garis biru adalah tokenisasi emas utama PAXG, garis kuning adalah emas spot. Setiap token PAXG mewakili satu ons emas spot. Namun selama periode yang ditunjukkan, hampir setiap pembeli PAXG membeli dengan harga di atas harga spot.

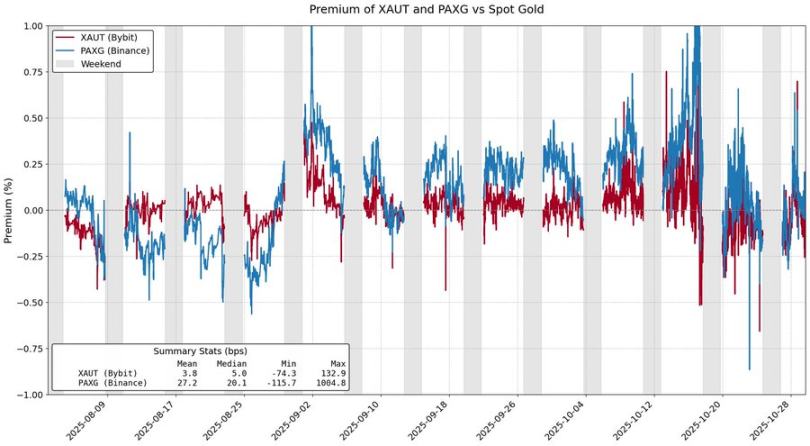

Premi PAXG dan XAUT terhadap Emas Spot

Aset tokenisasi seharusnya membuat investasi aset nyata menjadi lebih hemat biaya, namun emas yang menyumbang 84% dari kapitalisasi pasar komoditas tokenisasi, gagal mencapai tujuan ini. Premi-premi ini tampaknya berasal dari permintaan pasar, padahal sebenarnya berasal dari gesekan struktural yang melekat dalam model penerbitan token.

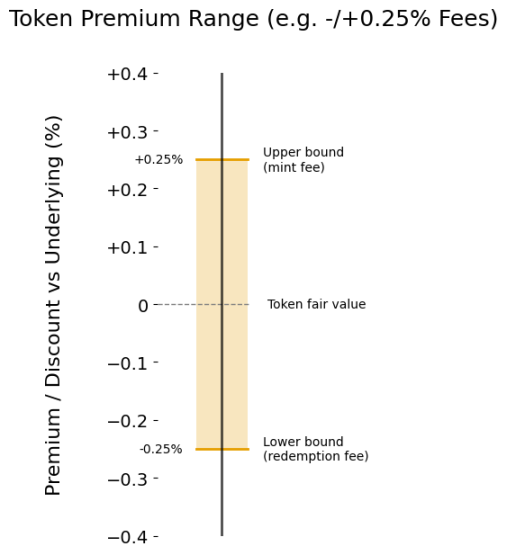

Biaya Minting dan Penebusan

Sumber utama premi pada produk tokenisasi adalah biaya minting dan penebusan. Biaya-biaya ini pada dasarnya menetapkan "rentang premi" harga token, sehingga dapat berfluktuasi secara wajar terhadap nilai aset dasarnya.

Misalkan Anda adalah market maker XAUt dan PAXG. Harga emas melonjak, dana mengalir ke emas tokenisasi. Pada harga berapa Anda bersedia menjual? Setidaknya tidak boleh lebih rendah dari biaya persediaan Anda, yang ditentukan oleh biaya minting, sehingga menetapkan batas atas harga secara lunak.

Demikian pula, emas tokenisasi juga bisa diperdagangkan dengan diskon. Ketika dana keluar, Anda hanya akan membeli XAUt atau PAXG dengan harga di bawah harga yang Anda dapatkan dari menukarkan token ke Tether atau Paxos. Seperti biaya minting membatasi ruang kenaikan, biaya penebusan membatasi ruang penurunan.

Rentang Premi yang Ditetapkan oleh Biaya

Semakin tinggi biayanya, semakin besar rentang premi, dan semakin besar deviasi harga token dari nilai sebenarnya. Saat ini, Tether mengenakan biaya minting dan penebusan sebesar 0,25% untuk XAUt, sedangkan Paxos menggunakan tarif bertingkat: 1% untuk 2-25 PAXG, dan 0,125% untuk lebih dari 800 token.

Mengingat biaya operasional tokenisasi emas fisik, biaya-biaya ini mungkin masuk akal. Namun jelas, menurunkan biaya-biaya ini akan mengurangi deviasi harga, yang pada akhirnya menguntungkan investor.

Gesekan Struktural

Biaya minting dan penebusan hanya menetapkan batas "lunak" harga, gesekan lain dalam model penerbitan token juga dapat meningkatkan premi.

Misalnya, Tether Gold mensyaratkan minimal minting 50 XAUt (sekitar 200 ribu dolar AS), dan penebusan 430 XAUt (sekitar 1,7 juta dolar AS). Ambang batas ini membuat market maker sulit untuk beroperasi secara fleksibel, dana terkunci dalam waktu lama, dan biaya peluang sangat tinggi.

Masalah lain adalah keterlambatan penyelesaian. Paxos secara eksplisit menyatakan bahwa penebusan PAXG dapat memakan waktu beberapa hari kerja. Dana terkunci dalam waktu lama, sehingga biaya peluang menjadi signifikan.

Gesekan-gesekan ini membuat market maker enggan terlibat, kecuali keuntungannya benar-benar besar. Akibatnya, harga emas tokenisasi dapat sangat menyimpang dari nilai sebenarnya, bahkan melampaui batas yang ditetapkan oleh biaya.

Tokenisasi emas membuktikan daya tarik RWA, namun juga mengungkap keterbatasan model saat ini. Emas on-chain tidak hanya diperdagangkan dengan premi, tetapi juga penebusannya lambat. Hambatan-hambatan ini seperti pajak tersembunyi. Jika aset tokenisasi ingin berkembang, pengguna on-chain tidak seharusnya menanggung kerugian.

Likuiditas, efisiensi penebusan, dan stabilitas harga harus berjalan beriringan, tidak saling mengorbankan, dan hal ini harus diubah.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Arus Keluar Spot Bitcoin ETF Mempengaruhi Dinamika Pasar

Saklar biaya Uniswap aktif – Apakah harga UNI akan menuju $8,4 atau $4,5?

Kemitraan CyberCharge & Abelian – Memperkenalkan Keamanan Kuantum dalam Jaringan Pengisian DePIN