Mengapa harga Bitcoin baru bisa naik setelah pemerintah Amerika Serikat dibuka kembali?

Penutupan pemerintahan AS telah memasuki hari ke-36, menyebabkan penurunan di pasar keuangan global. Penutupan ini membuat dana Treasury General Account (TGA) tidak dapat keluar, sehingga menarik likuiditas dari pasar dan memicu krisis likuiditas. Suku bunga pinjaman antar bank melonjak, tingkat gagal bayar pada pinjaman properti komersial dan otomotif meningkat, serta risiko sistemik pun memburuk. Pasar terbagi mengenai prospek ke depan: pihak pesimis percaya bahwa guncangan likuiditas akan berlanjut, sementara pihak optimis memperkirakan akan terjadi pelepasan likuiditas setelah penutupan berakhir. Ringkasan ini dihasilkan oleh Mars AI Model, dan akurasi serta kelengkapannya masih dalam tahap pengembangan iteratif.

Pemerintah Amerika Serikat secara resmi memasuki hari ke-36 penutupan pemerintah yang memecahkan rekor.

Dalam dua hari terakhir, pasar keuangan global mengalami penurunan tajam. Nasdaq, Bitcoin, saham teknologi, indeks Nikkei, bahkan aset safe haven seperti obligasi pemerintah AS dan emas pun tidak luput dari penurunan.

Kepanikan pasar semakin meluas, sementara para politisi di Washington masih terus berdebat mengenai anggaran. Apakah ada hubungan antara penutupan pemerintah AS dan penurunan pasar keuangan global? Jawabannya mulai terlihat.

Ini bukanlah koreksi pasar biasa, melainkan krisis likuiditas yang dipicu oleh penutupan pemerintah. Ketika pengeluaran fiskal dibekukan, ratusan miliar dolar terkunci di rekening Departemen Keuangan dan tidak dapat mengalir ke pasar, sirkulasi darah sistem keuangan pun terputus.

Penyebab Utama Penurunan: "Lubang Hitam" Departemen Keuangan

Treasury General Account (TGA) atau Rekening Umum Departemen Keuangan Amerika Serikat, dapat dipahami sebagai rekening giro pusat pemerintah AS di Federal Reserve. Semua pendapatan federal, baik dari pajak maupun hasil penerbitan obligasi negara, akan disimpan di rekening ini.

Dan semua pengeluaran pemerintah, mulai dari pembayaran gaji pegawai negeri hingga belanja pertahanan, juga dialokasikan dari rekening ini.

Dalam kondisi normal, TGA berfungsi sebagai stasiun transit dana yang menjaga keseimbangan dinamis. Departemen Keuangan menerima uang, lalu segera membelanjakannya, dana mengalir ke sistem keuangan swasta, menjadi cadangan bank, dan menyediakan likuiditas bagi pasar.

Penutupan pemerintah memutus siklus ini. Departemen Keuangan masih menerima uang melalui pajak dan penerbitan obligasi, sehingga saldo TGA terus bertambah. Namun karena Kongres belum menyetujui anggaran, sebagian besar departemen pemerintah tutup, dan Departemen Keuangan tidak dapat membelanjakan dana sesuai rencana. TGA berubah menjadi lubang hitam keuangan yang hanya menerima dana tanpa mengeluarkannya.

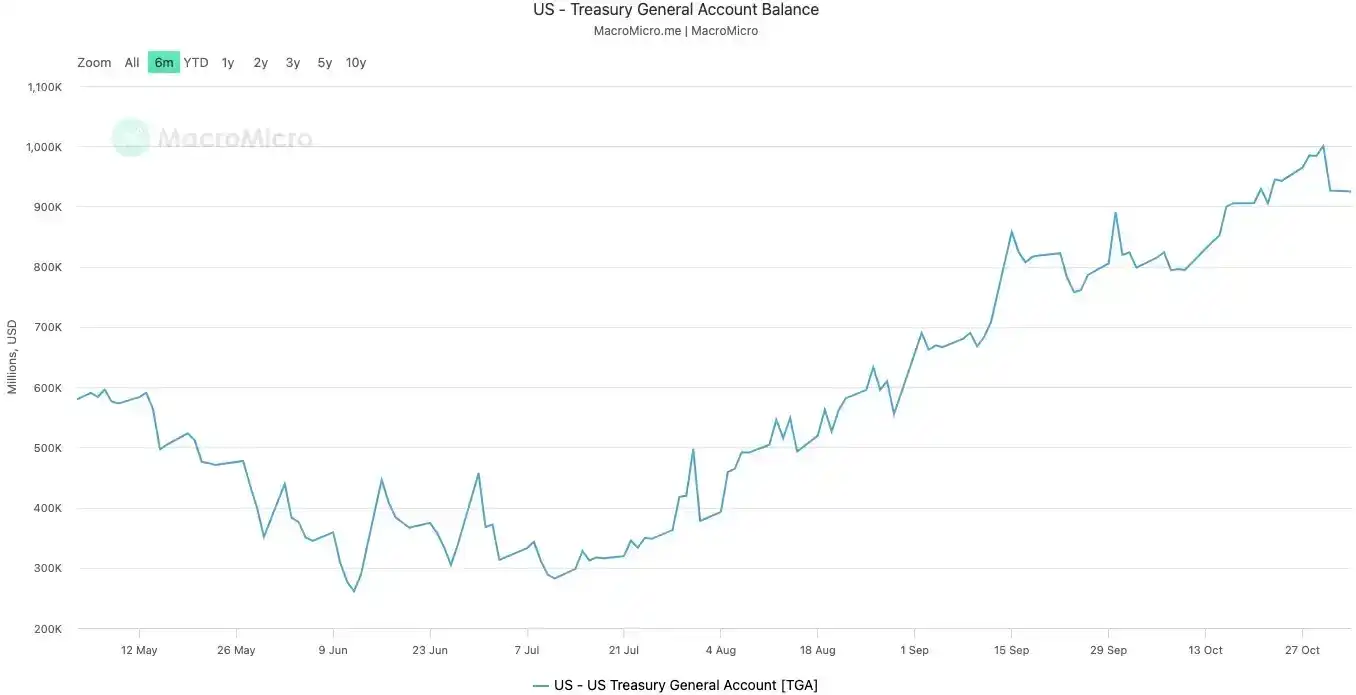

Sejak penutupan dimulai pada 10 Oktober 2025, saldo TGA membengkak dari sekitar 800 miliar dolar menjadi lebih dari 1 triliun dolar pada 30 Oktober. Dalam waktu hanya 20 hari, lebih dari 200 miliar dolar dana ditarik dari pasar dan terkunci di brankas Federal Reserve.

Saldo TGA Pemerintah AS|Sumber: MicroMacro

Analisis menunjukkan bahwa penutupan pemerintah dalam waktu satu bulan telah menarik hampir 700 miliar dolar likuiditas dari pasar. Efek ini setara dengan beberapa kali kenaikan suku bunga atau percepatan quantitative tightening oleh Federal Reserve.

Saat cadangan bank tersedot secara besar-besaran oleh TGA, kemampuan dan keinginan bank untuk memberikan pinjaman menurun drastis, sehingga biaya dana di pasar melonjak tajam.

Aset yang paling sensitif terhadap likuiditas selalu merasakan dampaknya terlebih dahulu. Pasar kripto anjlok pada 11 Oktober, sehari setelah penutupan, dengan nilai likuidasi mendekati 20 miliar dolar AS. Minggu ini, saham teknologi juga goyah, indeks Nasdaq turun 1,7% pada hari Selasa, Meta dan Microsoft anjlok setelah laporan keuangan mereka.

Penurunan pasar keuangan global merupakan manifestasi paling nyata dari pengetatan likuiditas yang tidak terlihat ini.

Sistem Sedang "Demam"

TGA adalah "penyebab penyakit" krisis likuiditas, sedangkan melonjaknya suku bunga pinjaman antarbank overnight adalah gejala "demam" paling langsung dari sistem keuangan.

Pasar pinjaman antarbank overnight adalah tempat bank saling meminjamkan dana jangka pendek, merupakan kapiler dari seluruh sistem keuangan, dan suku bunganya adalah indikator paling nyata untuk mengukur ketat atau longgarnya "akar uang" antarbank. Saat likuiditas melimpah, bank mudah meminjam uang, suku bunga stabil. Namun ketika likuiditas mengering, bank mulai kekurangan dana dan rela membayar lebih mahal untuk meminjam uang semalam.

Dua indikator kunci dengan jelas menunjukkan betapa parahnya "demam" ini:

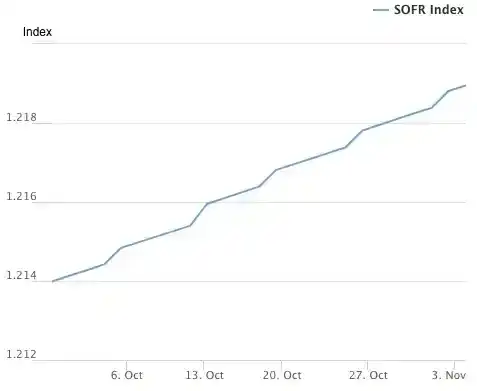

Indikator pertama adalah SOFR (Secured Overnight Financing Rate). Pada 31 Oktober, SOFR melonjak ke 4,22%, mencatat kenaikan harian terbesar dalam setahun terakhir.

Ini tidak hanya lebih tinggi dari batas atas suku bunga federal fund rate yang ditetapkan Federal Reserve sebesar 4,00%, tetapi juga 32 basis poin lebih tinggi dari suku bunga efektif federal fund rate, mencapai titik tertinggi sejak krisis pasar Maret 2020. Biaya pinjaman riil di pasar antarbank telah lepas kendali, jauh melampaui suku bunga kebijakan bank sentral.

Indeks SOFR (Secured Overnight Financing Rate)|Sumber: Federal Reserve Bank of New York

Indikator kedua yang lebih mencengangkan adalah volume penggunaan SRF (Standing Repo Facility) milik Federal Reserve. SRF adalah alat likuiditas darurat yang disediakan Federal Reserve untuk bank, ketika bank tidak dapat meminjam uang di pasar, mereka dapat menjaminkan obligasi berkualitas tinggi ke Federal Reserve untuk mendapatkan uang tunai.

Pada 31 Oktober, volume penggunaan SRF melonjak ke 50,35 miliar dolar, tertinggi sejak krisis pandemi Maret 2020. Sistem perbankan telah mengalami kekurangan dolar yang parah, sehingga harus mengetuk jendela bantuan terakhir Federal Reserve.

Volume Penggunaan Standing Repo Facility (SRF)|Sumber: Federal Reserve Bank of New York

Demam tinggi di sistem keuangan sedang menyalurkan tekanan ke titik-titik lemah ekonomi riil, memicu ledakan bom waktu utang yang telah lama tersembunyi. Saat ini, dua bidang paling berbahaya adalah properti komersial dan pinjaman mobil.

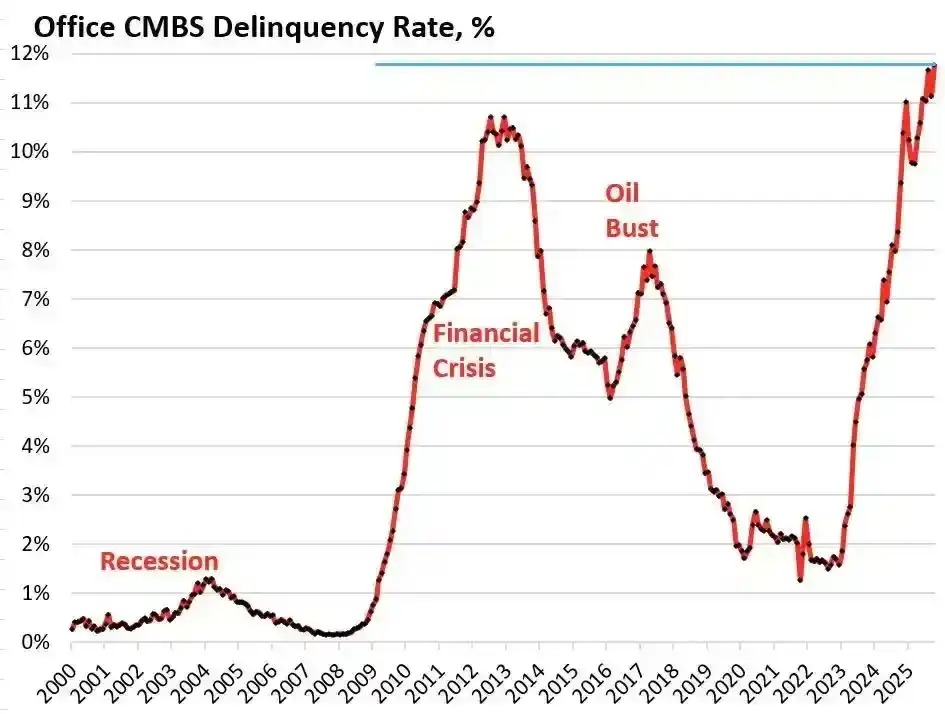

Menurut data dari lembaga riset Trepp, tingkat gagal bayar produk sekuritisasi hipotek properti komersial (CMBS) gedung perkantoran di AS mencapai 11,8% pada Oktober 2025, tidak hanya mencetak rekor tertinggi sepanjang sejarah, tetapi juga melampaui puncak krisis keuangan 2008 sebesar 10,3%. Dalam waktu tiga tahun, angka ini melonjak hampir 10 kali lipat dari 1,8%.

Tingkat gagal bayar CMBS properti komersial gedung perkantoran di AS|Sumber: Wolf Street

Bravern Office Commons di Bellevue, Washington, adalah contoh tipikal. Gedung perkantoran yang dulu sepenuhnya disewa oleh Microsoft ini, pada tahun 2020 masih bernilai hingga 605 juta dolar, kini setelah Microsoft hengkang, nilainya anjlok 56% menjadi 268 juta dolar, dan telah memasuki proses gagal bayar.

Krisis properti komersial terparah sejak 2008 ini sedang menyebarkan risiko sistemik ke seluruh sistem keuangan melalui bank regional, REITs properti, dan dana pensiun.

Di sisi konsumsi, alarm pinjaman mobil juga telah berbunyi. Harga mobil baru melonjak di atas rata-rata 50 ribu dolar, peminjam subprime menghadapi suku bunga pinjaman hingga 18-20%, dan gelombang gagal bayar sedang datang. Hingga September 2025, tingkat gagal bayar pinjaman mobil subprime mendekati 10%, dan tingkat keterlambatan pembayaran pinjaman mobil secara keseluruhan meningkat lebih dari 50% dalam 15 tahun terakhir.

Di bawah tekanan suku bunga tinggi dan inflasi tinggi, kondisi keuangan konsumen kelas bawah AS memburuk dengan sangat cepat.

Dari pengetatan likuiditas tak terlihat TGA, demam sistemik suku bunga overnight, hingga ledakan utang properti komersial dan pinjaman mobil, rantai transmisi krisis yang jelas telah muncul. Sumbu yang secara tak terduga dinyalakan oleh kebuntuan politik Washington, sedang memicu kelemahan struktural yang telah lama ada dalam ekonomi AS.

Bagaimana Pandangan Para Trader tentang Prospek Pasar?

Menghadapi krisis ini, pasar terpecah dalam perbedaan besar. Para trader berdiri di persimpangan jalan, berdebat sengit tentang arah masa depan.

Kelompok pesimis yang diwakili oleh Mott Capital Management berpendapat bahwa pasar sedang menghadapi guncangan likuiditas yang setara dengan akhir 2018. Cadangan bank telah turun ke level berbahaya, sangat mirip dengan situasi saat Federal Reserve melakukan pengetatan neraca pada 2018 yang memicu gejolak pasar. Selama penutupan pemerintah berlanjut dan TGA terus menyedot likuiditas, penderitaan pasar tidak akan berakhir. Satu-satunya harapan adalah pengumuman Quarterly Refunding Announcement (QRA) Departemen Keuangan pada 2 November. Jika Departemen Keuangan memutuskan untuk menurunkan saldo target TGA, lebih dari 150 miliar dolar likuiditas dapat dilepaskan ke pasar. Namun jika Departemen Keuangan mempertahankan atau bahkan menaikkan target, musim dingin pasar akan menjadi lebih panjang.

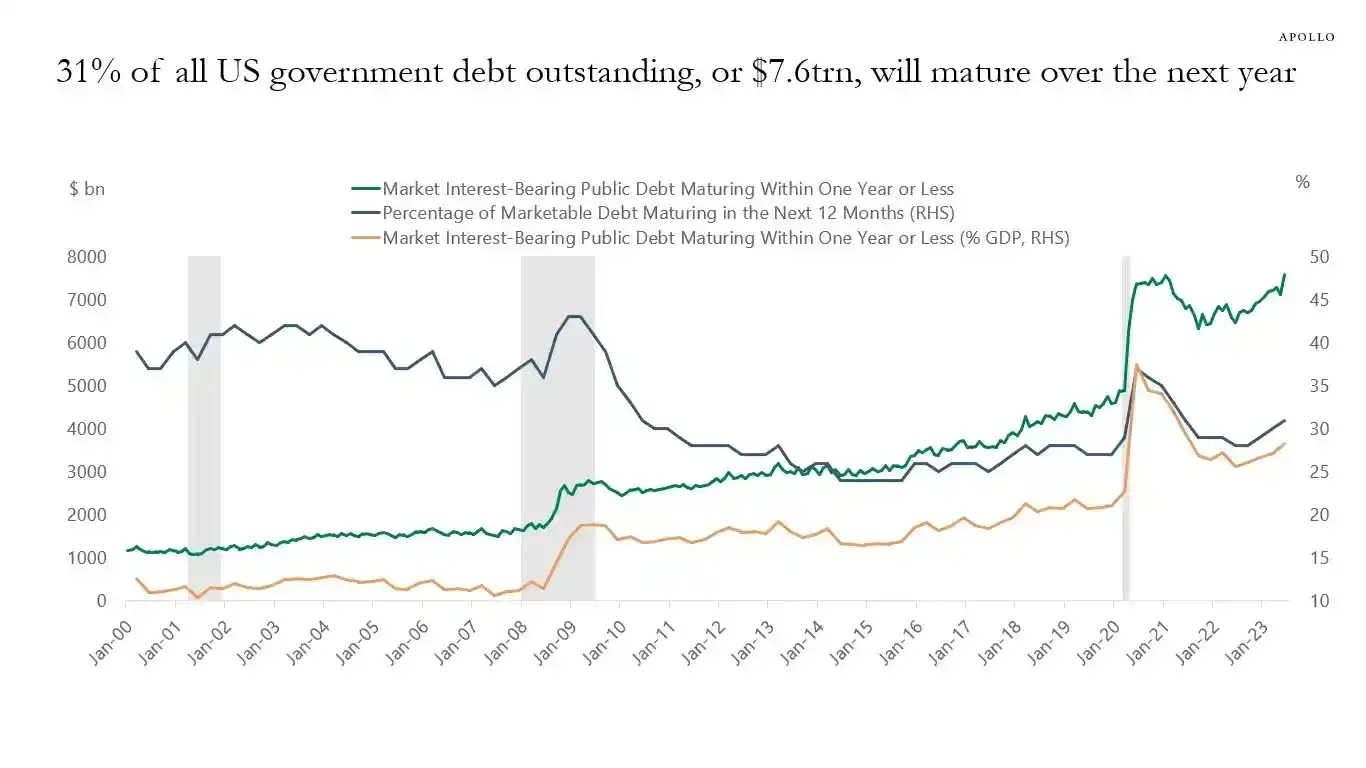

Analis makro terkenal Raoul Pal yang mewakili kelompok optimis, mengajukan teori jendela rasa sakit yang menarik. Ia mengakui bahwa pasar saat ini berada dalam jendela rasa sakit pengetatan likuiditas, namun ia yakin setelah ini akan ada gelombang likuiditas besar. Dalam 12 bulan ke depan, pemerintah AS harus melakukan rollover utang hingga 10 triliun dolar, yang memaksa mereka untuk memastikan stabilitas dan likuiditas pasar.

31% utang pemerintah AS (sekitar 7 triliun dolar) akan jatuh tempo dalam satu tahun ke depan, ditambah penerbitan utang baru, totalnya bisa mencapai 10 triliun dolar|Sumber: Apollo Academy

Begitu penutupan pemerintah berakhir, ratusan miliar dolar pengeluaran fiskal yang tertahan akan membanjiri pasar, quantitative tightening (QT) Federal Reserve juga akan berakhir secara teknis, bahkan mungkin berbalik arah.

Untuk menyambut pemilu paruh waktu 2026, pemerintah AS akan melakukan segala cara untuk merangsang ekonomi, termasuk menurunkan suku bunga, melonggarkan regulasi perbankan, dan meloloskan undang-undang kripto. Dengan China dan Jepang juga terus memperluas likuiditas, dunia akan memasuki babak baru pelonggaran moneter. Koreksi saat ini hanyalah pembersihan dalam bull market, strategi yang tepat adalah membeli saat harga turun.

Institusi arus utama seperti Goldman Sachs dan Citi mengambil pandangan yang relatif netral. Mereka umumnya memperkirakan penutupan pemerintah akan berakhir dalam satu hingga dua minggu ke depan. Begitu kebuntuan terpecahkan, dana besar yang terkunci di TGA akan segera dilepaskan, sehingga mengurangi tekanan likuiditas pasar. Namun arah jangka panjang tetap bergantung pada pengumuman QRA Departemen Keuangan dan kebijakan Federal Reserve selanjutnya.

Sejarah tampaknya selalu berulang. Baik itu kepanikan pengetatan neraca tahun 2018, atau krisis repo September 2019, semuanya akhirnya berakhir dengan Federal Reserve menyerah dan kembali menyuntikkan likuiditas. Kali ini, menghadapi tekanan ganda kebuntuan politik dan risiko ekonomi, para pembuat kebijakan tampaknya sekali lagi berada di persimpangan jalan yang sudah dikenal.

Dalam jangka pendek, nasib pasar tergantung pada keputusan para politisi Washington. Namun dalam jangka panjang, ekonomi global tampaknya telah terjebak dalam siklus utang-pelonggaran-gelembung yang tak berujung.

Krisis yang dipicu secara tak terduga oleh penutupan pemerintah ini, mungkin hanyalah prolog dari gelombang likuiditas besar berikutnya yang akan datang.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

"Saya tidak pandai dalam manajemen" — Pilihan Gavin Wood juga merupakan peluang bagi Polkadot!

Breaking news! Kontrak pintar PolkaVM yang diluncurkan oleh Polkadot telah resmi diluncurkan di Kusama!

FET Menguji Dukungan Kunci — Apakah Pola Fraktal Bullish Ini Dapat Memicu Pemulihan?

CMT Digital Mengamankan $136 Juta untuk Dana Baru yang Menargetkan Startup DeFi dan Infrastruktur