Lubang Hitam Keuangan: Stablecoin Sedang Melahap Bank

Stablecoin dengan posisi sebagai "narrow bank" secara diam-diam menyerap likuiditas dan perlahan membentuk kembali struktur keuangan global.

Judul Asli: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Penulis Asli: @0x_Arcana

Penerjemah Asli: Peggy, BlockBeats

Catatan Editor: Dalam proses digitalisasi sistem keuangan global, stablecoin diam-diam menjadi kekuatan yang tak bisa diabaikan. Mereka bukan bagian dari bank, bukan dana pasar uang, juga bukan sistem pembayaran tradisional, namun sedang membentuk ulang jalur peredaran dolar, menantang mekanisme transmisi kebijakan moneter, dan memicu diskusi mendalam tentang "tatanan keuangan".

Artikel ini memulai dari evolusi sejarah "narrow banking", menganalisis secara mendalam bagaimana stablecoin mereplikasi model ini di blockchain, dan melalui "efek lubang hitam likuiditas" mempengaruhi pasar obligasi pemerintah AS dan likuiditas keuangan global. Dalam konteks regulasi kebijakan yang belum sepenuhnya jelas, ekspansi non-siklikal stablecoin, risiko sistemik, dan dampak makro telah menjadi isu baru yang tak bisa dihindari di dunia keuangan.

Berikut adalah artikel aslinya:

Stablecoin Menghidupkan Kembali "Narrow Banking"

Selama lebih dari satu abad, para reformis moneter terus mengajukan berbagai gagasan tentang "narrow banking": yaitu lembaga keuangan yang menerbitkan uang tetapi tidak memberikan kredit. Dari Chicago Plan pada 1930-an hingga proposal The Narrow Bank (TNB) modern, inti dari konsep ini adalah mencegah rush bank dan risiko sistemik dengan mewajibkan penerbit uang hanya memegang aset yang aman dan sangat likuid (seperti obligasi pemerintah).

Namun, otoritas pengawas selalu menolak implementasi narrow banking.

Mengapa? Karena meskipun secara teori aman, narrow banking akan mengganggu inti dari sistem perbankan modern—mekanisme penciptaan kredit. Mereka menarik simpanan dari bank komersial, menimbun agunan bebas risiko, dan memutus hubungan antara kewajiban jangka pendek dan pinjaman produktif.

Ironisnya, industri kripto kini "menghidupkan kembali" model narrow banking dalam bentuk stablecoin yang didukung fiat. Perilaku stablecoin hampir sepenuhnya identik dengan kewajiban narrow banking: mereka memiliki agunan penuh, dapat ditebus secara instan, dan sebagian besar didukung oleh obligasi pemerintah AS.

Setelah serangkaian kegagalan bank selama Depresi Besar, para ekonom dari Chicago School mengusulkan sebuah gagasan: memisahkan penciptaan uang dari risiko kredit secara total. Menurut "Chicago Plan" tahun 1933, bank harus memegang cadangan 100% untuk simpanan giro, pinjaman hanya boleh berasal dari deposito berjangka atau ekuitas, dan tidak boleh menggunakan simpanan yang digunakan untuk pembayaran.

Tujuan awal gagasan ini adalah menghilangkan rush bank dan mengurangi ketidakstabilan sistem keuangan. Karena jika bank tidak dapat menggunakan simpanan untuk memberikan pinjaman, mereka tidak akan bangkrut akibat mismatch likuiditas.

Dalam beberapa tahun terakhir, konsep ini muncul kembali dalam bentuk "narrow banking". Narrow banking menerima simpanan, tetapi hanya berinvestasi pada surat berharga pemerintah yang aman dan jangka pendek, seperti Treasury bills atau cadangan Federal Reserve. Contoh terbaru adalah The Narrow Bank (TNB), yang pada 2018 mengajukan permohonan untuk mengakses bunga cadangan berlebih Federal Reserve (IOER), namun ditolak. Federal Reserve khawatir TNB akan menjadi alternatif simpanan bebas risiko dan berimbal hasil tinggi, sehingga "melemahkan mekanisme transmisi kebijakan moneter".

Yang benar-benar dikhawatirkan regulator adalah: jika narrow banking berhasil, mereka mungkin akan melemahkan sistem perbankan komersial, menarik simpanan dari bank tradisional, dan menimbun agunan yang aman. Pada dasarnya, narrow banking menciptakan instrumen mirip uang, namun tidak mendukung fungsi intermediasi kredit.

Pendapat "teori konspirasi" pribadi saya adalah: sistem perbankan modern pada dasarnya adalah ilusi leverage, yang beroperasi dengan asumsi tidak ada yang mencoba "mencari jalan keluar". Dan narrow banking justru mengancam model ini. Namun jika dipikirkan lebih jauh, ini sebenarnya bukan konspirasi—hanya mengungkapkan kerentanan sistem yang ada.

Bank sentral tidak langsung mencetak uang, melainkan mengatur secara tidak langsung melalui bank komersial: mendorong atau membatasi pinjaman, memberikan dukungan saat krisis, dan menjaga likuiditas utang negara melalui injeksi cadangan. Sebagai imbalannya, bank komersial memperoleh likuiditas tanpa biaya, kelonggaran regulasi, serta janji bailout implisit saat krisis. Dalam struktur ini, bank komersial tradisional bukanlah pelaku pasar yang netral, melainkan alat intervensi negara dalam ekonomi.

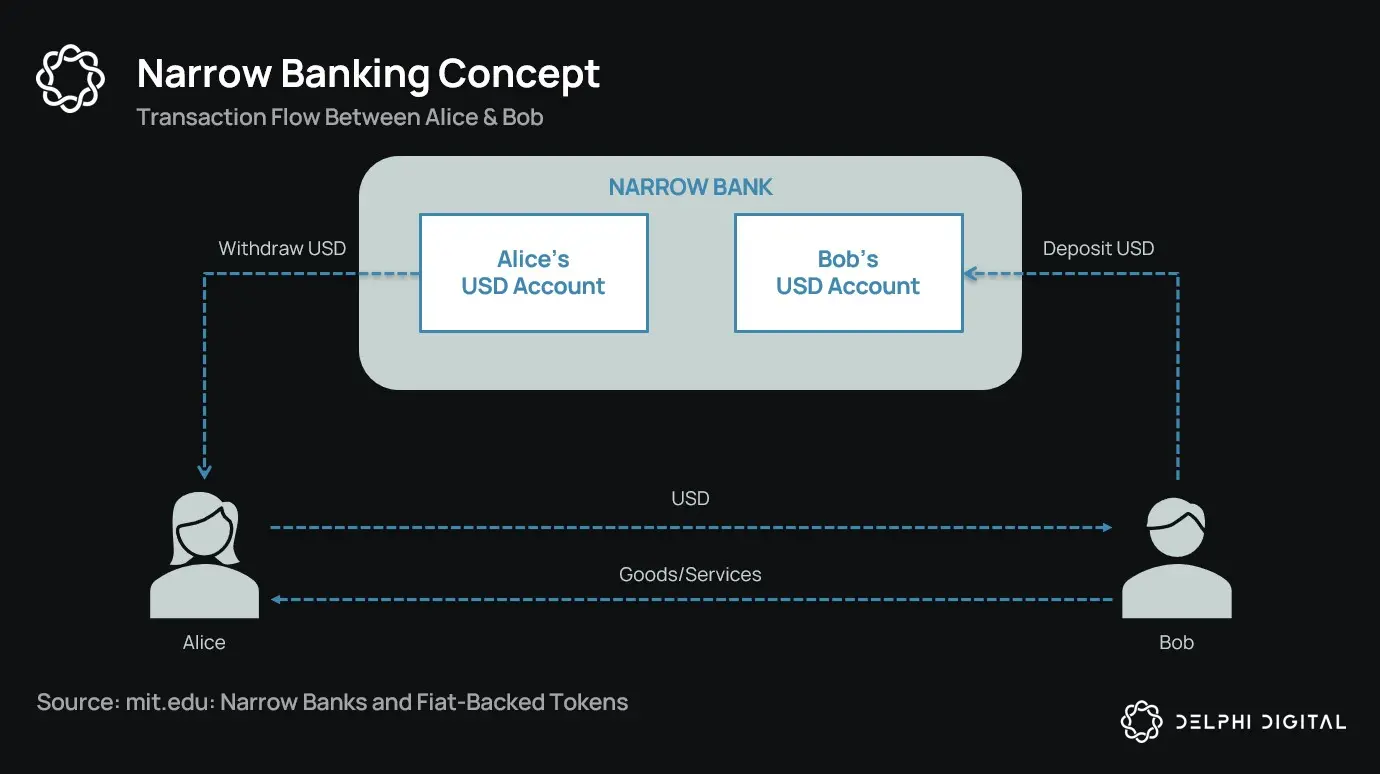

Sekarang, bayangkan ada sebuah bank yang berkata: "Kami tidak ingin leverage, hanya ingin menyediakan uang yang aman bagi pengguna, didukung 1:1 oleh obligasi pemerintah atau cadangan Federal Reserve." Ini akan membuat model bank cadangan parsial yang ada menjadi usang, dan secara langsung mengancam sistem yang ada.

Penolakan Federal Reserve terhadap aplikasi akun utama TNB adalah manifestasi dari ancaman ini. Masalahnya bukan pada kemungkinan TNB gagal, melainkan pada kemungkinan TNB benar-benar berhasil. Jika orang dapat memperoleh uang yang selalu likuid, tanpa risiko kredit, dan tetap mendapatkan bunga, mengapa mereka masih harus menyimpan uang di bank tradisional?

Inilah saat stablecoin muncul.

Stablecoin yang didukung fiat hampir sepenuhnya menyalin model narrow banking: menerbitkan kewajiban digital yang dapat ditukar dengan dolar, dan mendukung kewajiban tersebut dengan cadangan off-chain yang aman dan likuid secara 1:1. Seperti narrow banking, penerbit stablecoin tidak menggunakan dana cadangan untuk memberikan pinjaman. Meskipun penerbit seperti Tether saat ini tidak membayar bunga kepada pengguna, hal ini di luar cakupan pembahasan artikel ini. Artikel ini fokus pada peran stablecoin dalam struktur moneter modern.

Asetnya bebas risiko, kewajibannya dapat ditebus secara instan, memiliki atribut uang bernilai nominal; tidak ada penciptaan kredit, tidak ada mismatch jangka waktu, juga tidak ada leverage.

Dan meskipun narrow banking "dibunuh" oleh regulator pada tahap awal, stablecoin tidak mengalami pembatasan serupa. Banyak penerbit stablecoin beroperasi di luar sistem perbankan tradisional, terutama di negara-negara dengan inflasi tinggi dan pasar berkembang, permintaan stablecoin terus tumbuh—wilayah-wilayah ini seringkali sulit mendapatkan layanan perbankan dolar.

Dari sudut pandang ini, stablecoin telah berkembang menjadi semacam "Eurodollar digital native", beredar di luar sistem perbankan AS.

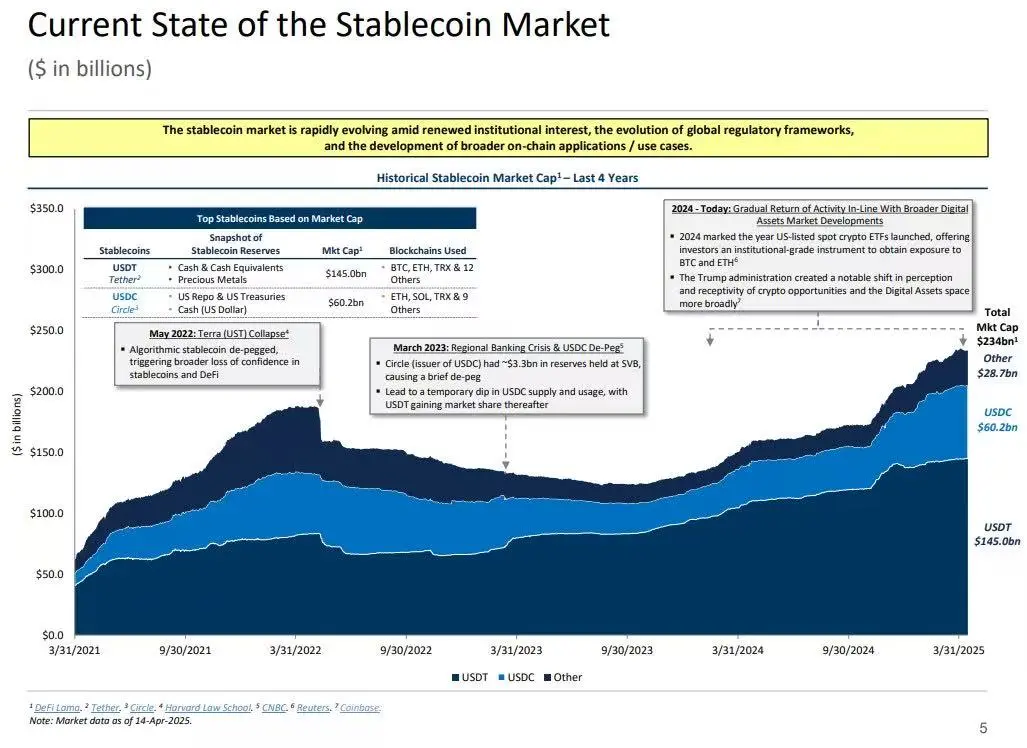

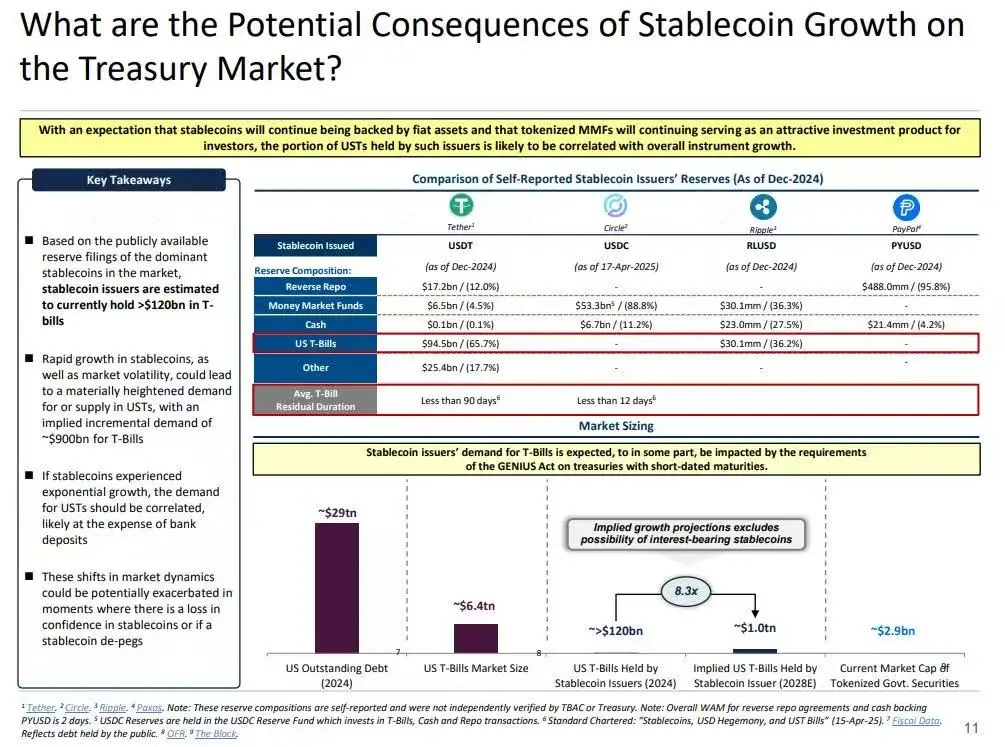

Namun ini juga memunculkan pertanyaan kunci: Ketika stablecoin menyerap cukup banyak obligasi pemerintah AS, apa dampaknya terhadap likuiditas sistemik?

Hipotesis Lubang Hitam Likuiditas (Liquidity Blackhole Thesis)

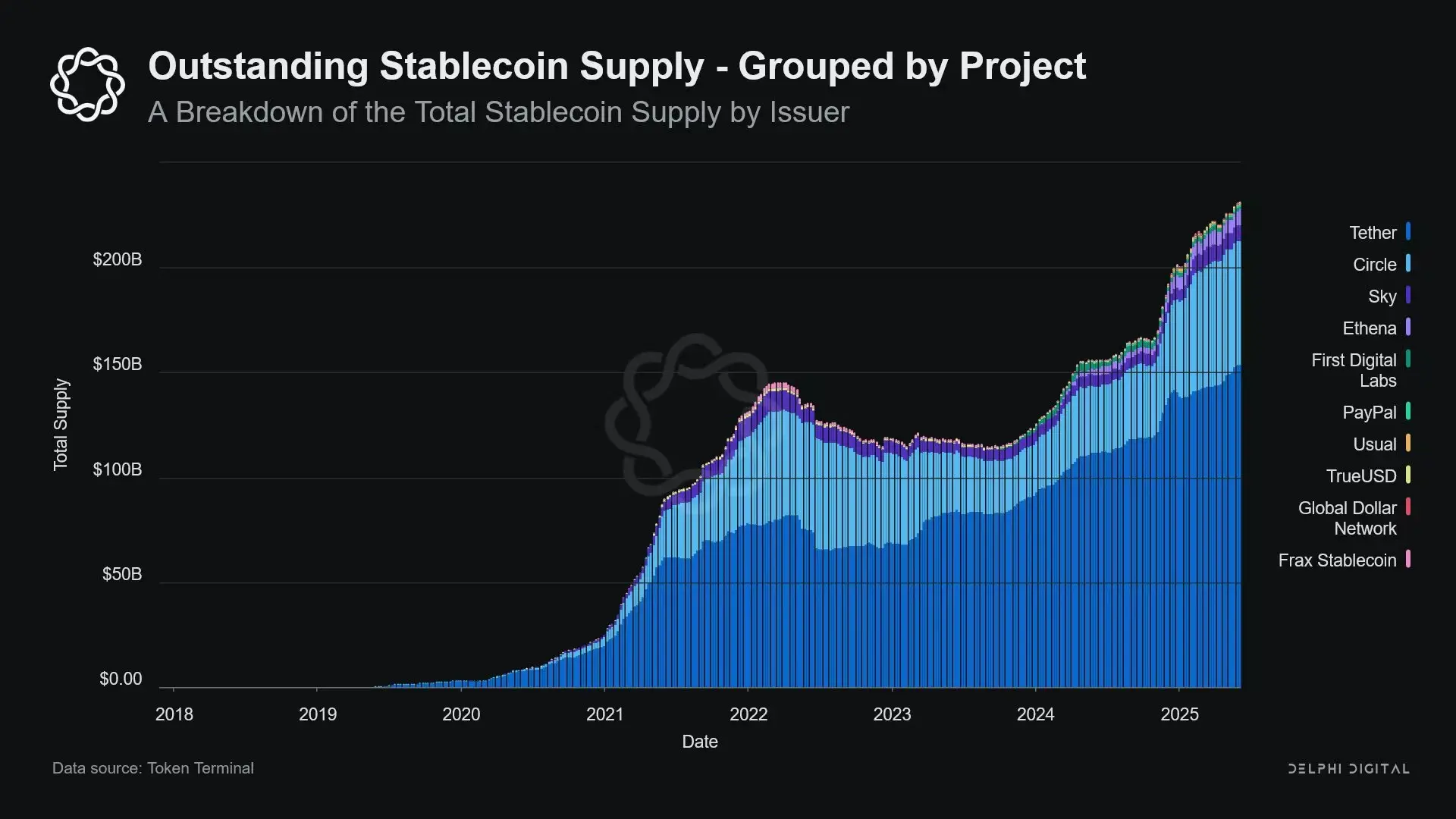

Seiring dengan bertambahnya skala stablecoin, mereka semakin mirip "pulau likuiditas" global: menyerap arus masuk dolar, sekaligus mengunci agunan yang aman dalam sebuah lingkaran tertutup yang tidak dapat kembali ke sirkulasi keuangan tradisional.

Ini dapat menyebabkan pasar obligasi pemerintah AS mengalami "lubang hitam likuiditas"—yaitu sejumlah besar obligasi pemerintah diserap oleh sistem stablecoin, namun tidak dapat beredar di pasar antarbank tradisional, sehingga mempengaruhi pasokan likuiditas sistem keuangan secara keseluruhan.

Penerbit stablecoin adalah pembeli bersih jangka panjang obligasi pemerintah AS jangka pendek. Setiap dolar stablecoin yang diterbitkan, neraca keuangannya harus didukung oleh aset senilai sama—biasanya Treasury bills atau posisi reverse repo. Namun berbeda dengan bank tradisional, penerbit stablecoin tidak akan menjual obligasi tersebut untuk memberikan pinjaman atau beralih ke aset berisiko.

Selama stablecoin masih beredar, cadangannya harus terus dipegang. Penebusan hanya terjadi ketika pengguna keluar dari sistem stablecoin, dan hal ini sangat jarang terjadi, karena pengguna on-chain biasanya hanya menukar antar token, atau menggunakan stablecoin sebagai setara kas jangka panjang.

Hal ini membuat penerbit stablecoin menjadi "lubang hitam" likuiditas satu arah: mereka menyerap obligasi pemerintah, namun jarang melepaskannya. Ketika obligasi tersebut terkunci dalam akun cadangan kustodian, mereka keluar dari siklus agunan tradisional—tidak dapat diagunkan ulang, tidak dapat digunakan di pasar repo, dan pada kenyataannya dihapus dari sistem peredaran uang.

Ini menghasilkan "efek sterilisasi uang" (Sterilization Effect). Seperti halnya quantitative tightening (QT) Federal Reserve yang memperketat likuiditas dengan menghapus agunan berkualitas tinggi, stablecoin juga melakukan hal yang sama—namun tanpa koordinasi kebijakan atau tujuan makroekonomi.

Yang lebih merusak secara potensial adalah konsep "shadow quantitative tightening" (Shadow QT) dan siklus umpan balik yang berkelanjutan. Mekanisme ini bersifat non-siklikal, tidak menyesuaikan dengan kondisi makroekonomi, tetapi terus berkembang seiring dengan meningkatnya permintaan stablecoin. Selain itu, karena banyak cadangan stablecoin disimpan di yurisdiksi lepas pantai di luar AS yang kurang transparan, visibilitas dan koordinasi pengawasan menjadi semakin sulit.

Lebih parah lagi, mekanisme ini dapat menjadi pro-siklikal dalam kondisi tertentu. Ketika sentimen risk-off di pasar meningkat, permintaan terhadap dolar on-chain biasanya naik, mendorong penerbitan stablecoin bertambah, dan semakin banyak obligasi pemerintah AS ditarik dari pasar—tepat saat pasar paling membutuhkan likuiditas, efek lubang hitam semakin parah.

Meski dibandingkan dengan quantitative tightening (QT) Federal Reserve, skala stablecoin masih jauh lebih kecil, namun mekanismenya sangat mirip, dan dampak makronya juga serupa: jumlah obligasi pemerintah yang beredar di pasar berkurang; likuiditas mengetat; tekanan kenaikan suku bunga secara marginal.

Selain itu, tren pertumbuhan ini tidak melambat, justru meningkat pesat dalam beberapa tahun terakhir.

Ketegangan Kebijakan dan Risiko Sistemik

Stablecoin berada di titik persimpangan yang unik: mereka bukan bank, bukan dana pasar uang, apalagi penyedia layanan pembayaran dalam arti tradisional. Ambiguitas identitas ini menciptakan ketegangan struktural bagi para pembuat kebijakan: terlalu kecil untuk dianggap sebagai risiko sistemik dan diatur; terlalu penting untuk dilarang begitu saja; terlalu berguna, namun terlalu berbahaya untuk berkembang bebas tanpa regulasi.

Salah satu fungsi utama bank tradisional adalah menyalurkan kebijakan moneter ke ekonomi riil. Ketika Federal Reserve menaikkan suku bunga, kredit bank mengetat, suku bunga simpanan menyesuaikan, dan kondisi kredit berubah. Namun penerbit stablecoin tidak memberikan pinjaman, sehingga tidak dapat menyalurkan perubahan suku bunga ke pasar kredit yang lebih luas. Sebaliknya, mereka menyerap obligasi pemerintah AS berimbal hasil tinggi, tidak menawarkan produk kredit atau investasi, bahkan banyak stablecoin tidak membayar bunga kepada pemegangnya.

Alasan Federal Reserve menolak The Narrow Bank (TNB) mengakses akun utama bukan karena risiko kredit, melainkan kekhawatiran terhadap disintermediasi keuangan. Federal Reserve khawatir jika ada bank bebas risiko yang menawarkan akun berbunga yang didukung cadangan, akan menarik dana dalam jumlah besar keluar dari bank komersial, sehingga dapat merusak sistem perbankan, mempersempit ruang kredit, dan memusatkan kekuatan moneter pada sebuah "brankas sterilisasi likuiditas".

Risiko sistemik yang dibawa stablecoin mirip dengan ini—namun kali ini, mereka bahkan tidak memerlukan akses Federal Reserve.

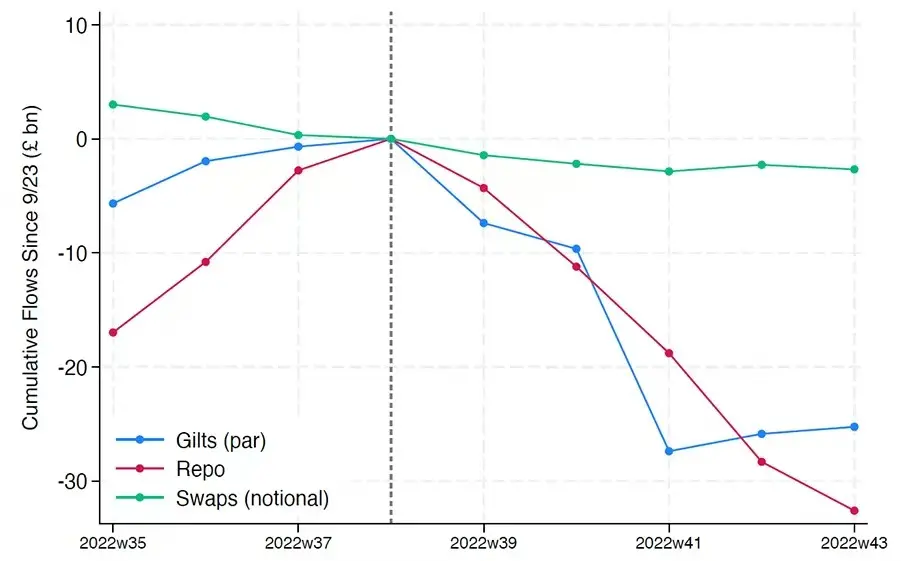

Selain itu, disintermediasi keuangan bukan satu-satunya risiko. Meski stablecoin tidak menawarkan imbal hasil, tetap ada "risiko rush": jika pasar kehilangan kepercayaan pada kualitas cadangan atau sikap regulator, bisa terjadi gelombang penebusan besar-besaran. Dalam situasi seperti ini, penerbit mungkin terpaksa menjual obligasi pemerintah di bawah tekanan pasar, mirip dengan krisis dana pasar uang tahun 2008, atau krisis LDI Inggris tahun 2022.

Berbeda dengan bank, penerbit stablecoin tidak memiliki "lender of last resort". Sifat shadow banking mereka memungkinkan tumbuh cepat menjadi peran sistemik, namun juga bisa runtuh dengan cepat.

Namun, seperti halnya bitcoin, juga ada sebagian kecil kasus "frasa benih hilang". Dalam konteks stablecoin, ini berarti sebagian dana akan terkunci secara permanen dalam obligasi pemerintah AS, tidak dapat ditebus, dan pada kenyataannya menjadi lubang hitam likuiditas.

Penerbitan stablecoin awalnya hanyalah produk keuangan pinggiran di bursa kripto, kini telah menjadi saluran utama likuiditas dolar, melintasi bursa, protokol DeFi, bahkan merambah remitansi lintas negara dan pembayaran bisnis global. Stablecoin bukan lagi infrastruktur pinggiran, mereka secara bertahap menjadi infrastruktur dasar untuk transaksi dolar di luar sistem perbankan.

Pertumbuhan mereka sedang "mensterilkan" agunan, mengunci aset aman dalam cadangan dingin. Ini adalah bentuk kontraksi neraca di luar kendali bank sentral—semacam "quantitative tightening lingkungan" (ambient QT).

Dan ketika para pembuat kebijakan dan sistem perbankan tradisional masih berusaha mempertahankan tatanan lama, stablecoin diam-diam telah mulai membentuk ulang tatanan tersebut.

Bacaan Rekomendasi:

Laporan Khusus Bloomberg: Saingan Binance, memahami bagaimana Hyperliquid berhasil merebut pangsa pasar

Kejatuhan epik! BTC nyaris bertahan di level 100 ribu dolar, mengapa pasar altcoin mengalami pembantaian besar-besaran?

Sisi lain dari pesta Memecoin Binance: tingkat kelulusan hanya 1,4%, kerugian paus lebih dari 3.5 juta dolar

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

The New York Times: Hal-hal yang Tidak Terungkap di Balik Trump Merangkul Kripto

Pengecualian Indeks MSCI Dapat Memaksa Perusahaan Treasury Crypto Menjual Aset Senilai $15 Miliar

Harga XRP: Potensi Naik 850% atau Anjlok 50%? Para Ahli Berbagi Pendapat Beragam

Apakah XRP dan HBAR Sekarang Menjadi Aset Aman untuk Institusi? Berikut Beritanya Terbaru