Mengapa Crypto Treasury merupakan solusi yang lebih baik dibandingkan ETF spot?

Struktur perusahaan DAT memiliki keunggulan unik yang tidak dapat ditandingi oleh ETF, inilah alasan mengapa DAT mendapatkan premi nilai buku.

Penulis asli: Lorenzo Valente

Penerjemah asli: Chopper, Foresight News

Pada Agustus hingga September 2025, Digital Asset Treasuries (DAT) menjadi kendaraan inti utama dalam arus utama aset kripto di Wall Street. Perubahan ini tentu mengejutkan banyak orang di industri, yang awalnya mengira Exchange Traded Fund (ETF) akan terus mendominasi, bukan secara bertahap digantikan oleh DAT.

Apa yang sebenarnya terjadi di balik layar? Beberapa tahun lalu, Strategy menjadi pelopor dalam meluncurkan model bitcoin DAT, namun saat itu investor belum mengetahui bagaimana menerapkannya pada aset kripto lainnya. Artikel ini akan membahas secara mendalam lanskap pasar DAT dan kontroversi terkait.

Definisi DAT

Digital Asset Treasuries (DAT) adalah perusahaan yang secara langsung memegang bitcoin, ethereum, solana, dan aset kripto lainnya di neraca mereka, sehingga investor dapat memperoleh eksposur terhadap aset kripto secara tidak langsung melalui pembelian saham mereka.

Berbeda dengan ETF bitcoin/ethereum spot yang diatur oleh Securities and Exchange Commission (SEC) Amerika Serikat, ETF secara pasif memegang aset kripto dan saham yang diterbitkan terkait 1:1 dengan aset yang dimiliki; DAT adalah perusahaan operasional yang dapat mengelola kepemilikan mereka melalui leverage, strategi perusahaan, atau instrumen pembiayaan. ETF sebagai instrumen investasi publik yang diatur memberikan eksposur aset yang patuh regulasi; sedangkan DAT memperkenalkan risiko tingkat perusahaan, sehingga keuntungan atau kerugian bisa melampaui fluktuasi aset dasarnya.

Bahkan sebelum istilah "Digital Asset Treasuries" muncul, Strategy telah membangun DAT pertama untuk bitcoin. Di bawah kepemimpinan Michael Saylor, perusahaan ini mengurangi bisnis perangkat lunak perusahaan dan fokus penuh mengakumulasi bitcoin. Hingga 15 September 2025, Strategy telah membeli lebih dari 632.000 bitcoin senilai 46,5 miliar dolar AS, dengan harga rata-rata 73.527 dolar AS per bitcoin. Saat ini, jumlah bitcoin yang dimiliki perusahaan ini melebihi 3% dari total pasokan 21 juta bitcoin.

Strategy mengakumulasi kepemilikan bitcoin melalui berbagai strategi pembiayaan: awalnya menerbitkan obligasi konversi prioritas, kemudian menerbitkan obligasi prioritas dengan tingkat bunga 6,125%, dan terobosan sesungguhnya berasal dari program penerbitan saham pada harga pasar. Karena harga saham mereka (kode MSTR) diperdagangkan jauh di atas nilai buku, Saylor menerbitkan saham baru untuk mengencerkan kepemilikan pemegang saham lama, dan menggunakan dana yang dihimpun untuk membeli lebih banyak bitcoin, meningkatkan kepemilikan bitcoin per saham. Pada dasarnya, dana dari pemegang saham memberikan leverage pada eksposur bitcoin Strategy.

Model ini memicu kontroversi luas. Para kritikus mengecam DAT karena "menjual aset 1 dolar dengan harga 2 dolar", jika harga perdagangan suatu DAT adalah dua kali nilai aset bersih pasar (mNAV)-nya, artinya investor harus membayar 2 dolar untuk saham yang hanya memiliki 1 dolar bitcoin di neraca. Menurut mereka, premi seperti ini tidak masuk akal dan sulit dipertahankan.

Namun hingga saat ini, kinerja saham Strategy membantah anggapan tersebut dan memberikan imbal hasil besar bagi pemegang saham. Kecuali selama bear market dari Maret 2022 hingga Januari 2024 yang sempat diskon, MSTR secara jangka panjang mempertahankan premi mNAV yang signifikan. Lebih penting lagi, Saylor secara strategis memanfaatkan premi ini: menerbitkan saham pada harga jauh di atas nilai buku, terus menambah kepemilikan bitcoin, dan meningkatkan nilai kepemilikan. Hasilnya, sejak pembelian bitcoin pertama pada Agustus 2020, MSTR tidak hanya memberikan pertumbuhan majemuk pada eksposur bitcoin pemegang saham, tetapi juga mengungguli strategi beli dan tahan bitcoin secara sederhana.

Lanskap Pasar DAT

Lima tahun setelah pembelian bitcoin pertama oleh Strategy, kini telah muncul ratusan DAT. Kendaraan baru ini sedang mengakumulasi berbagai aset kripto seperti ethereum, SOL, HYPE, ADA, ENA, BNB, XRP, TRON, DOGE, SUI, AVAX, dan lainnya.

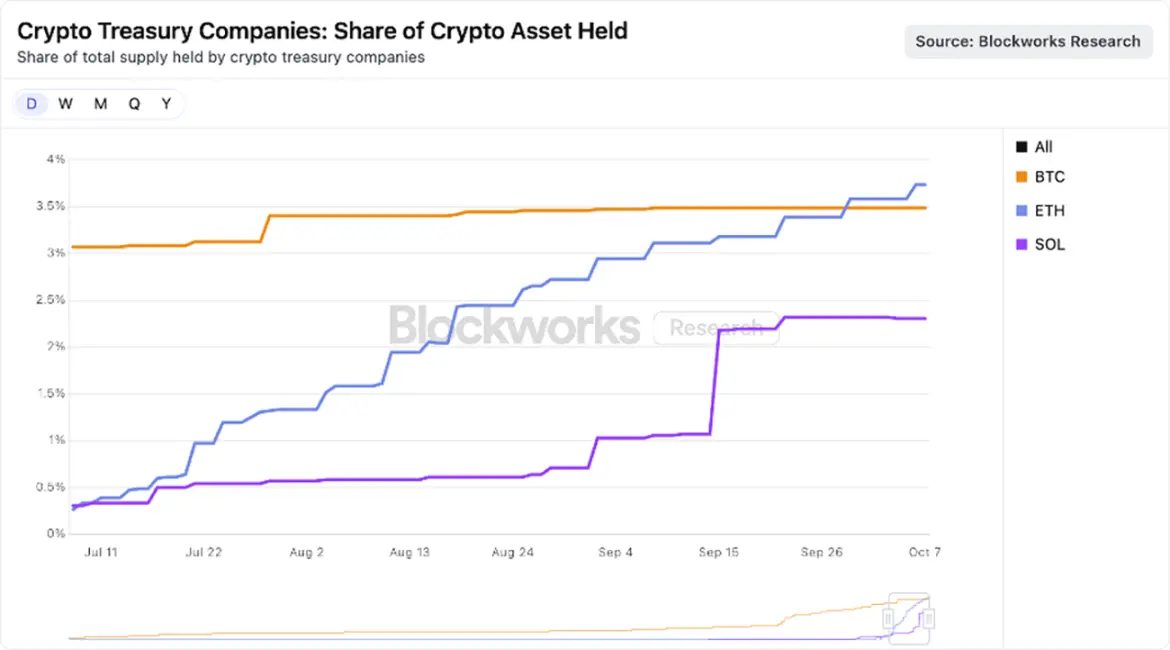

Saat ini pasar mulai terkonsentrasi pada aset dengan kapitalisasi besar, banyak DAT dengan modal besar berlomba mengakumulasi ETH dan SOL. Seperti terlihat pada gambar di bawah, total kepemilikan ETH oleh DAT berfokus pada ETH mencapai 3,74% dari pasokan ethereum, sedangkan DAT berbasis Solana memegang 2,31% dari pasokan SOL.

Sumber data: Blockworks, hingga 25 Agustus 2025

Menurut kami, meskipun beberapa DAT mungkin didirikan untuk tujuan spekulasi jangka pendek, pemenang akhirnya mungkin bisa menjadi kendaraan aset kripto yang lebih efisien daripada ETF spot. Dengan memanfaatkan keunggulan struktur perusahaan, DAT dapat menggunakan leverage, pembiayaan perusahaan, dan hak pilihan strategis, yang tidak dapat dilakukan oleh ETF. Selama premi mNAV mereka berkelanjutan, keunggulan ini akan tetap ada, dan topik ini akan dibahas lebih lanjut di bagian berikutnya.

Mengapa Premi mNAV DAT Masuk Akal?

Sebagai perusahaan manajemen aset dengan eksposur kripto besar, ARK Invest menunjukkan minat besar pada bidang DAT yang sedang berkembang, dan baru-baru ini berinvestasi pada DAT ethereum terkemuka—Bitmine Immersion. Meskipun kami tetap berhati-hati terhadap DAT dan memantau perkembangannya yang pesat, kami masih dapat memahami alasan beberapa DAT mendapatkan premi mNAV, terutama karena faktor-faktor berikut:

Pendapatan / Imbal hasil staking

Blockchain L1 berbasis smart contract (terutama ethereum) memberikan imbal hasil asli melalui mekanisme staking, sebagai hadiah bagi pengguna yang berpartisipasi dalam menjaga keamanan jaringan. Dalam ekosistem aset kripto, imbal hasil ini pada dasarnya setara dengan "tingkat bunga bebas risiko", karena dihasilkan dari dalam protokol tanpa risiko counterparty.

Sebaliknya, ETF spot di Amerika Serikat tidak mengizinkan staking pada aset dasarnya untuk memperoleh imbal hasil. Bahkan jika regulator mengubah sikap, karena keterbatasan desain jaringan ethereum, ETF hanya dapat melakukan staking pada sebagian kecil kepemilikan (mungkin kurang dari 50%)—batasan "likuiditas" jaringan ethereum menentukan jumlah validator yang dapat bergabung atau keluar pada setiap periode. Batasan ini sangat penting untuk keamanan jaringan, mencegah penyerang jahat meluncurkan atau mematikan banyak validator secara tiba-tiba, dan menghindari keruntuhan mekanisme konsensus atau manajemen status. Proses staking atau unstaking ETH bisa memakan waktu hingga dua minggu. Meskipun ETF dapat menghindari batasan ini melalui protokol staking likuid, risiko kepatuhan, likuiditas, dan sentralisasi dapat membuat mereka tidak dapat melakukan staking dalam skala besar.

Sementara itu, DAT memiliki fleksibilitas operasional yang lebih besar. DAT tipikal adalah organisasi ramping, biasanya dijalankan oleh tim kecil, namun dapat menghasilkan pendapatan signifikan. Sebagai contoh, jika kapitalisasi pasar Bitmine Immersion mencapai 10 miliar dolar AS dan seluruh ETH-nya distaking, dapat menghasilkan arus kas bebas sekitar 300 juta dolar AS per tahun. Dana ini dapat dialokasikan ulang untuk akuisisi, pembelian token, peluang on-chain, atau dividen.

Kecepatan akumulasi

Kecepatan akumulasi aset dan tingkat pertumbuhan aset kripto per saham adalah alasan penting mengapa DAT mendapatkan premi nilai buku. Kecepatan pertumbuhan aset kripto per saham DAT mungkin melebihi kenaikan harga aset dasarnya, sehingga mempercepat pertumbuhan pendapatan melalui imbal hasil staking.

Ambil contoh Bitmine. Pada 13 Juli, perusahaan ini memegang 163.142 ETH (UTC+8) dengan sekitar 56 juta saham terdilusi penuh; dengan harga ETH saat itu 2.914 dolar AS, setiap saham setara dengan 0,0029 ETH, bernilai 8,45 dolar AS. Hanya 31 hari kemudian, menurut perkiraan kami, kepemilikan ETH Bitmine meningkat menjadi 1,15 juta (UTC+8), dan saham terdilusi penuh menjadi 173 juta; dengan harga ETH saat itu 4.700 dolar AS, setiap saham setara dengan 0,0066 ETH, bernilai 32,43 dolar AS.

Dalam satu bulan, harga ETH naik sekitar 60%, sementara kepemilikan ETH per saham Bitmine naik 130%. Artinya, Bitmine melalui model arbitrase "penerbitan saham pada harga pasar (ATM) + akuisisi nilai tambah" menciptakan nilai jauh lebih besar daripada sekadar memegang ETH.

Tentu saja, dinamika ini hanya berlaku jika premi mNAV ada dan penerbitan ATM memberikan efek nilai tambah. Jika premi menyempit atau berubah menjadi diskon, DAT harus mengandalkan instrumen pasar modal lain, seperti menjual sebagian token dasar untuk membeli kembali saham.

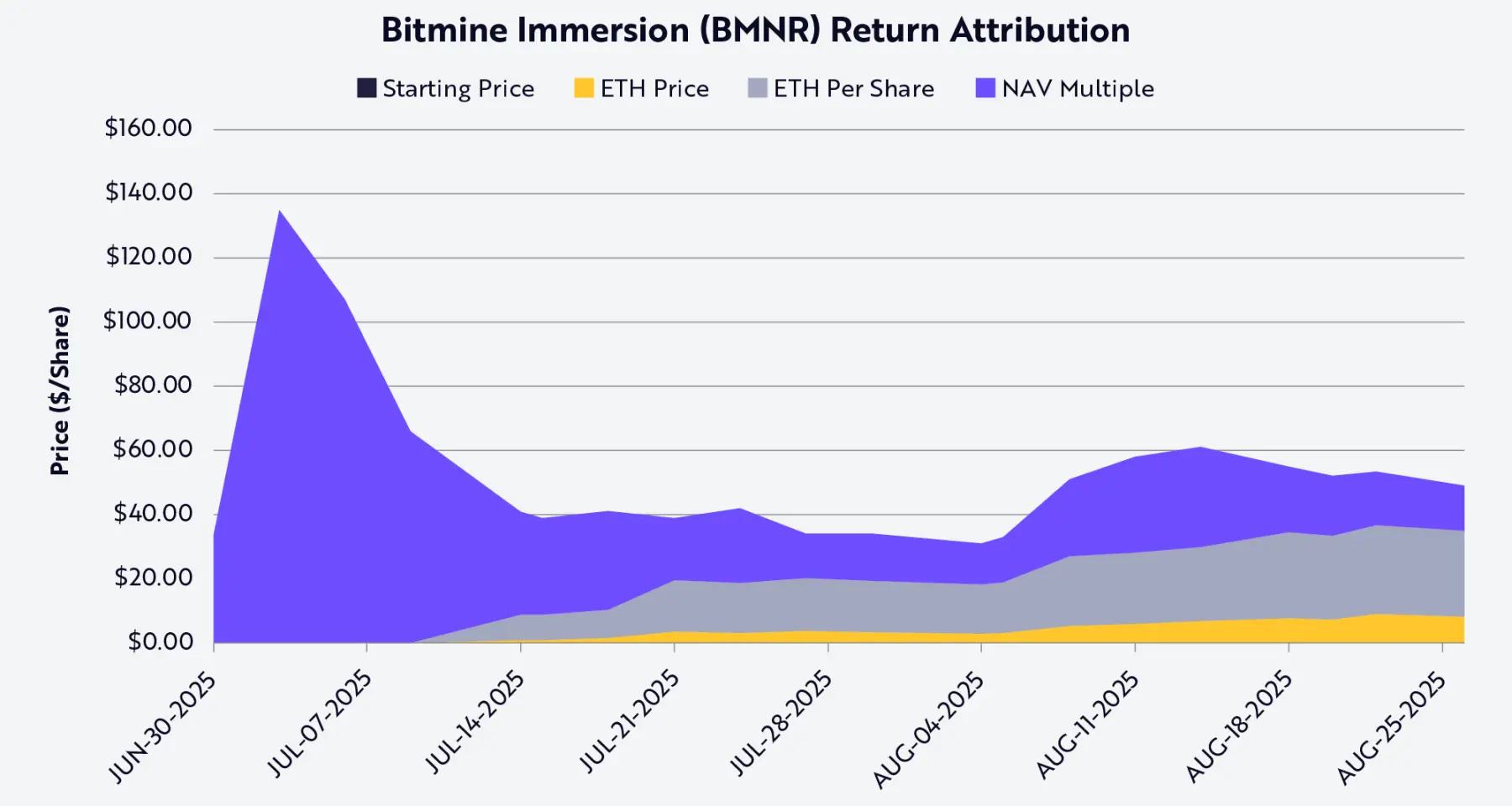

Melalui metode dekomposisi nilai Shapley, kinerja harga saham Bitmine (kode saham BMNR) dapat diatribusikan pada tiga variabel: harga ETH, pertumbuhan kepemilikan ETH per saham, dan perubahan premi atau diskon mNAV (lihat gambar di bawah). Hingga 25 Agustus (UTC+8), pertumbuhan kepemilikan ETH per saham adalah faktor terbesar pendorong harga saham BMNR dan imbal hasil pemegang saham.

Sumber data: ARK Invest, hingga 25 Agustus 2025; Catatan: Berdasarkan nilai rata-rata Shapley, hanya menggunakan data publik

Likuiditas dan dana berbiaya rendah

Likuiditas adalah alasan inti premi DAT. Penerbitan saham pada harga pasar (ATM) dan obligasi konversi hanya dapat dilakukan jika saham likuid: ATM bergantung pada volume perdagangan harian yang cukup, mengharuskan DAT terus menerbitkan saham tanpa menekan harga saham; obligasi konversi serupa—investor membeli "obligasi + opsi konversi", dan nilai opsi bergantung pada likuiditas saham agar dapat dijual atau dihedging secara efisien. Instrumen yang tidak likuid tidak akan menarik investor, atau menyebabkan biaya pembiayaan penerbit terlalu tinggi.

Skala juga sangat penting, karena pasar obligasi biasanya melayani perusahaan besar. Bank investasi dan pemberi pinjaman institusi bergantung pada permintaan pasar sekunder, yang bergantung pada kapitalisasi pasar dan likuiditas perusahaan. Faktanya, sebagian besar pinjaman sindikasi dan penerbitan obligasi konversi institusi hanya terbuka untuk perusahaan dengan kapitalisasi pasar lebih dari 1-2 miliar dolar AS. Di bawah ambang ini, biaya pembiayaan akan meningkat tajam, dan saluran pembiayaan biasanya terbatas pada instrumen kredit khusus atau gaya modal ventura. Misalnya, alasan Strategy dapat menerbitkan beberapa putaran obligasi konversi senilai puluhan miliar dolar AS adalah karena sahamnya likuid dan kapitalisasi pasarnya saat itu mencapai puluhan miliar dolar AS.

Penerbitan saham preferen juga menunjukkan hal ini. Transaksi ekuitas terstruktur yang digunakan Strategy membutuhkan dukungan neraca yang kuat dan likuiditas pasar sekunder untuk menarik investor institusi; pembeli saham preferen harus yakin dapat keluar atau melakukan hedging posisi mereka, dan DAT yang tidak likuid tidak dapat memperoleh saluran pembiayaan ini.

Singkatnya, likuiditas dapat menurunkan biaya pembiayaan. Untuk mengkompensasi risiko kurangnya likuiditas, investor akan meminta imbal hasil lebih tinggi, sehingga DAT yang tidak likuid harus membayar lebih mahal melalui satu atau beberapa cara: diskon penerbitan saham lebih tinggi, tingkat bunga obligasi lebih tinggi, atau persyaratan kontrak lebih ketat. Sebaliknya, DAT yang likuid dapat mengumpulkan dana dengan biaya lebih rendah untuk mengakumulasi bitcoin atau ethereum, membentuk efek flywheel yang memperkuat premi.

Hak pilihan strategis

Banyak investor membandingkan aset kripto (terutama token L1) dengan saham, komoditas, atau mata uang, namun kenyataannya perbedaannya jauh lebih besar daripada kesamaannya. DAT menonjolkan perbedaan ini dan membuktikan bahwa ETF sebagai kendaraan aset L1 mungkin kurang efisien. Struktur perusahaan DAT memberikan "hak pilihan strategis yang sesuai dengan premi nilai buku". DAT besar dapat melakukan akuisisi token dengan diskon saat terjadi kesulitan (misalnya penjualan likuidasi FTX), atau mengakuisisi DAT lain yang diperdagangkan di bawah mNAV.

Misalnya, Bitmine Immersion dengan kapitalisasi pasar 10 miliar dolar AS hanya perlu menerbitkan 2%-3% saham untuk mengakuisisi DAT ethereum senilai 200 juta dolar AS dengan diskon, sehingga menciptakan akuisisi bernilai tambah. Selain akuisisi, ekosistem Solana dan ethereum juga menawarkan peluang lain: jaringan ini menampung likuiditas dan aplikasi senilai ratusan miliar dolar AS, sehingga DAT dengan skala cukup besar dapat memperoleh keuntungan melalui "pemeliharaan keamanan on-chain" atau "penyediaan likuiditas". Bahkan, pihak protokol mungkin menawarkan insentif untuk menarik peserta bermodal besar ke ekosistem mereka.

Peluang arbitrase lain ada pada "selisih suku bunga antara pasar tradisional dan on-chain", yang kadang melebihi 500 basis poin (yaitu 5%). Dalam lingkungan suku bunga rendah, DAT dapat meminjam dolar AS dengan biaya rendah di pasar keuangan tradisional, lalu menempatkan dana di pool pinjaman on-chain untuk memperoleh imbal hasil jauh lebih tinggi. Saat ini, pool stablecoin seperti sUSDS, sUSDe, SyrupUSDC menawarkan imbal hasil tahunan sekitar 7%, sekitar 300 basis poin (3%) lebih tinggi dari yield obligasi pemerintah AS, memberi DAT peluang memperoleh aliran pendapatan tambahan di luar apresiasi token.

Risiko

Meskipun DAT memberikan cara baru bagi investor untuk mendapatkan eksposur ke aset kripto, mereka juga membawa risiko signifikan yang harus dipertimbangkan dengan hati-hati oleh investor.

Pertama adalah ketergantungan pada premi pasar. Model DAT (terutama pertumbuhan aset kripto per saham) bergantung pada harga perdagangan saham yang lebih tinggi dari mNAV. Ketika premi menyempit, kemampuan DAT untuk menciptakan nilai tambah melalui penerbitan saham akan berkurang atau hilang, memaksa mereka memperlambat akuisisi atau menjual token untuk membeli kembali saham.

Kedua, likuiditas adalah pedang bermata dua. Likuiditas memang memungkinkan DAT memperoleh dana berbiaya rendah, namun saat pasar turun juga dapat memicu krisis likuiditas. Dalam bear market yang berkepanjangan, DAT dapat terjebak dalam lingkaran umpan balik negatif: harga saham anjlok, biaya pembiayaan naik, tekanan penebusan memaksa penjualan token.

Ketiga, ketidakpastian regulasi semakin menonjol. Berbeda dengan ETF, DAT berada di wilayah abu-abu regulasi, dan aspek seperti perlakuan akuntansi, pengungkapan informasi, dan lainnya dapat menghadapi pengawasan regulator—persyaratan ini lebih cocok untuk dana investasi daripada perusahaan operasional. Intervensi regulator dapat memengaruhi saluran pembiayaan pasar modal mereka atau membatasi hak pilihan strategis mereka.

Keempat, risiko tata kelola dan operasional mungkin diremehkan. Banyak DAT dikelola oleh tim kecil yang mengelola aset bernilai miliaran dolar AS, sehingga lemahnya pengendalian internal, manajemen risiko yang buruk, atau insentif yang salah dapat dengan cepat mengikis nilai. Dalam skenario terburuk, beberapa DAT bisa menjadi "hedge fund on-chain agresif yang menyamar"—mengejar imbal hasil, menambah leverage, transparansi alokasi modal rendah, sehingga menimbulkan risiko tersembunyi bahkan kebangkrutan.

Kesimpulan

Kebangkitan DAT memberikan cara baru bagi investor untuk mendapatkan eksposur ke aset kripto. Dari taruhan Strategy yang tampak menyimpang, hingga kini menjadi fenomena luas, DAT telah dengan cepat populer di protokol blockchain L1 utama seperti ethereum dan solana. Meskipun para kritikus meremehkan model ini sebagai "menjual aset 1 dolar dengan harga 2 dolar", kenyataannya jauh lebih kompleks.

Struktur perusahaan DAT memiliki keunggulan potensial unik yang tidak dapat ditandingi ETF, inilah alasan mereka mendapatkan premi nilai buku: mampu meningkatkan nilai per saham ETH atau SOL lebih cepat dari kenaikan harga aset dasarnya; memiliki keunggulan likuiditas dan skala, sehingga dapat memperoleh modal murah di seluruh struktur modal; serta memiliki peluang untuk melakukan akuisisi, pembelian token, dan investasi on-chain.

Berbeda dengan ETF yang secara pasif memegang aset kripto, DAT adalah kendaraan pasar modal dinamis yang berpotensi memperbesar eksposur aset, memperoleh pendapatan protokol, dan mengoptimalkan alokasi modal. Untuk beberapa aset, DAT mungkin tidak hanya lebih berkelanjutan daripada ETF, tetapi juga lebih efisien. Mereka jelas bukan sekadar alat arbitrase jangka pendek, melainkan berpotensi menjadi institusi jangka panjang yang menghubungkan pasar keuangan tradisional dengan dunia baru aset kripto.

Bacaan rekomendasi:

Laporan khusus Bloomberg: Pesaing Binance, memahami bagaimana Hyperliquid berhasil merebut pangsa pasar

Keruntuhan epik! BTC nyaris bertahan di level 100 ribu dolar AS, mengapa pasar altcoin mengalami pembantaian besar?

Sisi lain dari pesta Memecoin Binance: tingkat kelulusan hanya 1,4%, whale rugi lebih dari 3,5 juta dolar AS

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Fortify Labs Membuka Pendaftaran untuk Program Akselerator Web3 2026

Token OFFICIAL TRUMP (TRUMP) Bergerak: Apakah Terobosan Dua Digit di Depan Mata?

Apakah menggunakan agen AI untuk menjalankan strategi akhir perdagangan dapat memperoleh airdrop Polymarket?

Ketika AI Agent Belajar Membayar Secara Mandiri: PolyFlow dan x402 Sedang Menulis Ulang Aliran Nilai di Internet

x402 telah membuka saluran, sementara PolyFlow memperluas saluran ini ke dunia bisnis nyata dan AI Agent.