Apakah DEX Lithos yang akan segera TGE sebenarnya adalah dana produk publik?

Secara tampilan adalah DEX, namun sebenarnya 40% dari pasokan awal akan digunakan untuk mendanai produk-produk publik.

Secara tampak adalah DEX, namun sebenarnya 40% dari pasokan awal akan digunakan untuk mendanai produk publik.

Penulis: Eric, Foresight News

Setelah token Plasma resmi diluncurkan, proyek ekosistemnya juga mulai mengikuti jejak sang kakak. Lithos, DEX yang diposisikan sebagai pasar likuiditas ekosistem Plasma, setelah dua kali penundaan berturut-turut, akhirnya dijadwalkan untuk memulai TGE pada pukul 20:00 malam ini (UTC+8) waktu Asia Timur. Meskipun sekarang sudah terlambat untuk mendapatkan airdrop, "yayasan produk publik yang menyamar sebagai DEX" ini masih memiliki peluang untuk mendapatkan keuntungan berlebih di tahap awal.

DEX "Frankenstein Mekanisme"

Mekanisme desain Lithos pada dasarnya mengacu pada banyak pengalaman protokol DEX yang sudah matang dan mengambil keunggulan dari berbagai pihak. Produk intinya selain DEX, juga ada Foundry Launchpad yang belum diluncurkan, yang digunakan untuk mendukung proyek baru di Plasma membangun likuiditas awal langsung berdasarkan infrastruktur Lithos, serta memandu likuiditas yang lebih dalam dan penemuan harga melalui metode seperti "bribery" yang akan dijelaskan di bawah.

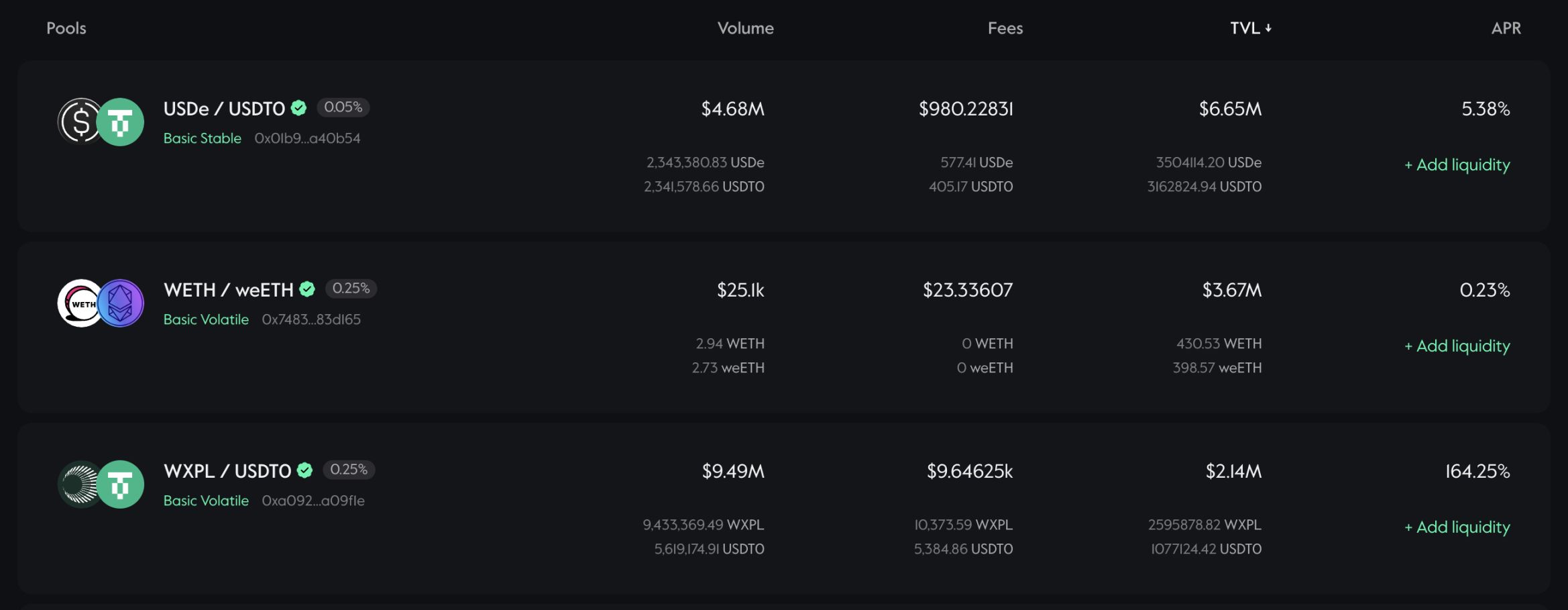

Pada DEX, Lithos membagi likuiditas menjadi pool likuiditas aset stabil (misalnya USDC/USDT atau WETH/weETH), pool likuiditas aset volatil, serta pool yang memungkinkan penyediaan likuiditas dalam rentang tertentu. Biaya juga dapat dirancang sesuai dengan karakteristik masing-masing pool.

Dari segi mekanisme, Lithos mengadopsi mekanisme ve(3,3). Jika ingin menjelaskan ve(3,3) secara detail mungkin agak rumit, pembaca dapat mencari referensi sendiri. Secara sederhana, ve(3,3) menggabungkan model ve dari Curve dan permainan (3,3) dari OlympDAO, yang melalui desain mekanisme memungkinkan penyedia likuiditas (LP) dan pemegang token sama-sama memilih untuk tidak menjual token, melainkan mengunci token untuk berpartisipasi dalam voting guna mendapatkan biaya, pelepasan token, serta "bribery" untuk mencapai win-win.

Pemegang token Lithos, LITH, dapat memilih untuk mengunci token dan mencetak veLITH, di mana jumlah dan lama penguncian menentukan hak suara Anda (jumlah suara). Pengguna yang memiliki hak suara dapat memutuskan melalui voting, pada minggu baru (periode satu minggu dimulai dari Kamis pukul 0:00 UTC) token LITH baru yang akan dibuka akan digunakan sebagai insentif untuk pool likuiditas mana saja, serta mendistribusikan jumlah yang dapat diperoleh setiap pool likuiditas melalui voting.

Selain hadiah token LITH, para pemilih juga dapat memperoleh sebagian biaya transaksi dari pool likuiditas yang terpilih untuk mendapatkan insentif LITH melalui voting, serta "bribery". Yang disebut "bribery" pada dasarnya adalah insentif token proyek yang diberikan oleh pihak proyek yang membangun pool likuiditas untuk token protokol mereka sendiri di pool tersebut. Semakin banyak insentif token yang diberikan oleh pihak proyek, semakin besar motivasi pengguna untuk memilih pool tersebut. Voting yang membawa lebih banyak hadiah LITH akan menarik lebih banyak pengguna untuk menyediakan likuiditas, sehingga meningkatkan kedalaman perdagangan dan mendorong penemuan harga token proyek baru.

Terakhir, Lithos juga menggunakan likuiditas milik protokol sendiri (POL) untuk memastikan pasangan perdagangan inti selalu memiliki likuiditas yang cukup dan mengurangi ketergantungan pada LP spekulatif. Likuiditas ini berasal dari pendapatan protokol dan akan dikunci secara permanen sebagai bagian LP.

Klasifikasi pool likuiditas, biaya dinamis, ve(3,3) semuanya adalah mekanisme yang dirancang oleh para pendahulu DEX dan telah diakui pasar. Lithos menggabungkan mekanisme yang mereka anggap efektif. Meskipun tampaknya tidak ada yang baru, Lithos melalui integrasi dengan aggregator Jumper dan Kyber Network, dengan TVL sedikit di atas 14 juta token, telah menghasilkan volume perdagangan hampir 15 juta dolar AS, yang bisa dibilang hasil yang cukup memadai.

Desain Ekonomi Token

Pasokan awal LITH adalah 50 juta token, di mana 2% akan digunakan untuk menciptakan likuiditas awal; 5% untuk insentif likuiditas; 5% didistribusikan kepada market maker dan CEX; 10% akan didistribusikan ke dana pertumbuhan ekosistem; 5% untuk airdrop; 19% akan didistribusikan ke yayasan untuk operasional dan sebagai cadangan strategis; 14% akan didistribusikan ke tim, di mana bagian token ini akan dirilis selama dua tahun setelah dikunci selama satu tahun. Namun yang cukup mencolok, 40% dari pasokan awal akan dikunci secara permanen (Lithos tampaknya bermaksud dikunci sebagai veLITH), untuk mendanai proyek berbasis Plasma, rencana penelitian, dan program komunitas yang menguntungkan ekosistem yang lebih luas.

Total pasokan LITH tidak memiliki batas atas, berdasarkan model ve(3,3), token baru akan didistribusikan setiap minggu. Desain Lithos saat ini mengacu pada Thena, di mana pada minggu pertama akan dicetak 2,6 juta token, kemudian setiap minggu berkurang 1% hingga pada suatu minggu jumlah penerbitan turun menjadi 0,2% dari pasokan beredar, setelah itu jumlah penerbitan token akan stabil untuk "mewujudkan insentif jangka panjang". Dari token yang diterbitkan setiap minggu, 67,5% akan didistribusikan ke LP, 30% sebagai bagian redistribusi anti-dilusi, 2,5% akan didistribusikan ke dompet pengembang untuk mendukung beberapa operasi terkait protokol.

Selain itu, Lithos juga merancang program pembelian kembali dan distribusi berkala "Ignition", yang bertujuan untuk mendukung pemegang LITH jangka panjang dengan hasil tambahan. Program ini berjalan setiap empat minggu, di mana sebagian token yang dibeli kembali akan diberikan sebagai hadiah tambahan bagi pemegang veLITH. Bagian LP milik Lithos sendiri serta pendapatan yang diperoleh melalui kepemilikan veLITH tidak semuanya diberikan kepada pemegang veLITH, sebagian juga akan disimpan oleh yayasan untuk meningkatkan bobot suara atau dimasukkan ke protokol untuk meningkatkan likuiditas (POL).

Lithos tidak mengungkapkan anggota tim proyek. Dari desain keseluruhan proyek, Lithos lebih mirip dengan dana produk publik Plasma yang bersifat nirlaba, di mana sumber pendapatan inti dana ini adalah DEX yang dibangun sendiri, dan pendapatan proyek serta sebagian besar token pada akhirnya akan digunakan untuk mendukung produk publik ekosistem Plasma lainnya. Desain yang sangat berorientasi komunitas seperti ini cukup jarang dalam beberapa tahun terakhir.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

The Big Bitcoin Short (Bagian 2): Rumor beredar mencurigai keterkaitan dengan orang dalam pemerintah AS

ETF kripto dengan leverage 5x akan segera hadir, tapi haruskah para trader benar-benar mencobanya?

Bagaimana perusahaan treasury XRP ini bertujuan membuka $100 miliar melalui poin loyalitas

Sreeram Kannan: Membangun Lapisan Kepercayaan untuk Ethereum

Meskipun ada kontroversi, EigenLayer tetap berada di inti evolusi Ethereum.