Les principaux VCs crypto partagent leurs perspectives sur le financement et les ventes de tokens en 2026

Le financement du capital-risque crypto en 2025 a finalement été bien plus concentré que prévu par certains. Bien que le montant total investi ait rebondi par rapport aux creux précédents, la majeure partie de cet argent s’est dirigée vers un groupe restreint d’entreprises et de stratégies, laissant les fondateurs en phase d’amorçage face à l’un des environnements de financement les plus difficiles de ces dernières années.

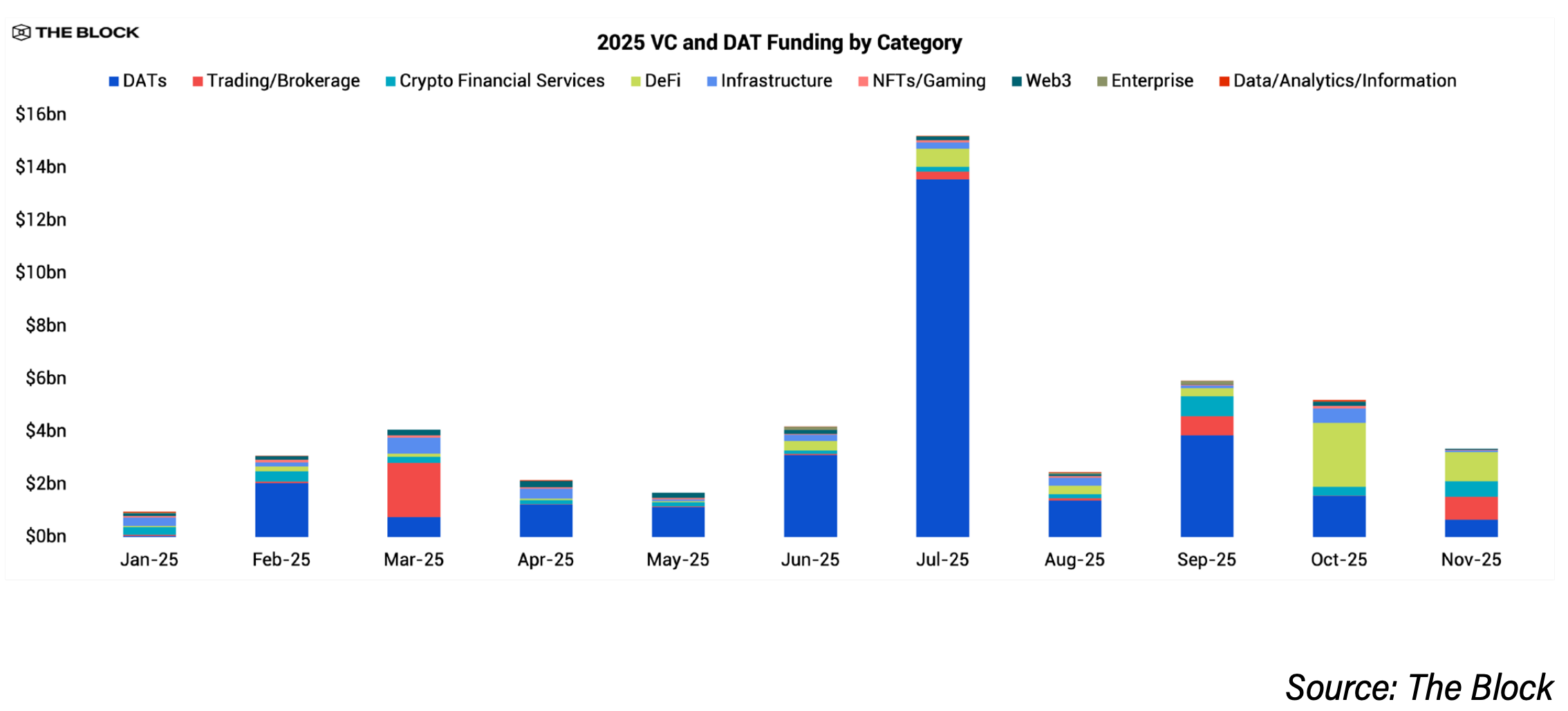

Cette concentration a été en grande partie poussée par la montée en puissance des entreprises de digital asset treasury, ou DAT. Selon les données de The Block Pro, les entreprises DAT ont levé environ 29 milliards de dollars sur la majeure partie de 2025, offrant ainsi aux investisseurs institutionnels un moyen plus simple d’obtenir une exposition crypto que de soutenir directement les startups. L’investissement traditionnel en capital-risque est resté solide en valeur, atteignant environ 18,9 milliards de dollars en 2025 contre 13,8 milliards en 2024, mais ce capital s’est réparti sur beaucoup moins d’opérations. Le nombre de transactions de capital-risque a chuté d’environ 60 % d’une année sur l’autre, passant à environ 1 200 transactions contre plus de 2 900 en 2024.

« Je ne m’attendais pas à une telle concentration du capital sur un nombre aussi limité d’entreprises, en particulier les DAT », a déclaré Mathijs van Esch, associé général chez Maven 11, à The Block. « Tout cela est le résultat d’une adoption institutionnelle accrue. Je m’attendais à davantage de financements en phase d’amorçage et à moins de financement de sociétés publiques ou de PIPE. »

« Je ne m’attendais pas à une telle concentration du capital sur un nombre aussi limité d’entreprises, en particulier les DAT », a déclaré Mathijs van Esch, associé général chez Maven 11, à The Block. « Tout cela est le résultat d’une adoption institutionnelle accrue. Je m’attendais à davantage de financements en phase d’amorçage et à moins de financement de sociétés publiques ou de PIPE. »

Pourquoi le financement crypto en amorçage a décliné en 2025

Une raison majeure de ce recul était tout simplement la diminution du capital-risque disponible à déployer. Rob Hadick, associé général chez Dragonfly, a expliqué à The Block que de nombreux fonds de capital-risque crypto arrivent à la fin de leur cycle de vie avec les fonds précédents et peinent à lever de nouveaux capitaux. L’appétit des limited partners s’est refroidi depuis le pic de 2021–2022, notamment après que de nombreux fonds ont sous-performé face au bitcoin et à d’autres actifs risqués. Par conséquent, moins de capitaux étaient disponibles pour l’investissement en seed et pre-seed.

Dans le même temps, une réglementation plus claire a permis aux entreprises disposant d’un produit adapté au marché de se développer plus rapidement. Cela a dirigé les capitaux vers un ensemble plus restreint d’entreprises éprouvées et a conduit à ce que Hadick a décrit comme un « regroupement » d’investisseurs, en particulier autour des stablecoins, des plateformes d’échange, des marchés de prédiction, de la finance décentralisée et de l’infrastructure qui soutient ces cas d’usage.

Anirudh Pai, associé chez Robot Ventures, a déclaré à The Block que le retrait du risque en phase d’amorçage allait au-delà de la crypto. Citant Bill Gurley de Benchmark, Pai a indiqué que les investisseurs institutionnels n’ont « aucun intérêt » pour les deals hors IA, une mentalité qui a aussi touché le capital-risque crypto.

Arianna Simpson, associée générale chez a16z crypto, a expliqué à The Block que la concentration des deals en 2025 était également due à la dynamique sectorielle. Les stablecoins ont dominé le financement alors que la crypto convergeait toujours plus avec la fintech, entraînant un retour à des modèles économiques plus traditionnels, basés sur les frais de transaction et le volume plutôt que sur la tokenomics. Elle a également noté que la vague IA a détourné des talents et de l’attention de la crypto, contribuant à la diminution du nombre de nouvelles opérations.

Cependant, certains investisseurs ont vu 2025 comme un redémarrage plus sain. Hadick a déclaré que le cycle de financement 2021–début 2022 ne devrait pas se reproduire et que la croissance de l’année écoulée semblait durable et raisonnable.

Le financement crypto en amorçage va-t-il rebondir en 2026 ?

La plupart des investisseurs crypto s’attendent à une amélioration du financement en amorçage en 2026, mais seulement de façon modérée et bien en-dessous des niveaux des cycles précédents.

Quynh Ho, responsable des investissements en capital-risque chez GSR, a déclaré à The Block que l’activité en phase d’amorçage devrait rebondir, même si le seuil d’exigence restera beaucoup plus élevé. Les investisseurs, selon elle, se concentrent désormais sur la traction et les fondamentaux plutôt que sur les récits, et préfèrent souvent sacrifier un potentiel de hausse pour des chemins de sortie plus clairs.

Hadick prévoit également une croissance modérée mais continue en 2026, à mesure que la clarté réglementaire, les opérations de fusions-acquisitions et les introductions en bourse attirent davantage de fondateurs dans l’écosystème. Selon lui, la distraction provoquée par les entreprises DAT s’est en grande partie dissipée, permettant au capital-risque de se recentrer sur des entreprises opérationnelles. À mesure que les applications basées sur les stablecoins se développent et que l’usage de la blockchain croît, il s’attend à ce que davantage de fonds de capital-risque retrouvent leur élan lors des levées de fonds.

Boris Revsin, associé général chez Tribe Capital, a également déclaré à The Block que 2026 devrait voir une reprise modérée du nombre d’opérations et du capital déployé, même si cela restera loin du pic de 2021–début 2022. Selon lui, la discipline restera une caractéristique clé du marché.

La réglementation pourrait être un facteur déterminant. Hoolie Tejwani, responsable de Coinbase Ventures, a expliqué à The Block que des règles plus claires sur la structure du marché aux États-Unis, attendues cette année, constitueraient la prochaine grande avancée pour les startups après l’adoption récente du GENIUS Act. « Ce qui se passera avec la clarté réglementaire aura un impact énorme sur l’écosystème des startups », a-t-il déclaré.

Les secteurs où les VC sont optimistes pour 2026

Les stablecoins et les paiements ont émergé comme le thème le plus fort et le plus constant à travers les sociétés. Les investisseurs pointent l’adoption institutionnelle croissante et une réglementation plus claire comme moteurs clés, les entreprises de stablecoins se rapprochant de plus en plus de la fintech traditionnelle. Simpson a décrit les stablecoins comme « la star du bal » en 2025, notant un basculement vers des modèles de revenus plus simples, basés sur les frais et le volume de transactions.

L’infrastructure de marché de qualité institutionnelle est une autre priorité. Cela inclut les plateformes d’échange, de trading, la conservation, les outils de gestion du risque et de conformité, ainsi que les produits financiers crypto-natifs qui résolvent de vrais problèmes opérationnels. Les investisseurs estiment que ces entreprises bénéficient directement de la demande institutionnelle.

La tokenisation des actifs du monde réel continue également d’attirer l’intérêt, en particulier là où la liquidité et l’infrastructure de trading s’améliorent. Ho a indiqué que GSR reste concentré sur l’infrastructure de marché autour des actifs tokenisés et les outils nécessaires pour soutenir l’échelle et l’adoption.

Les marchés de prédiction ont également suscité l’intérêt des investisseurs. Simpson, par exemple, voit un « potentiel de croissance incroyable » dans les applications et les entreprises annexes construites au-dessus des plateformes de prédiction à mesure que l’usage augmente. Van Esch de Maven 11, cependant, s’attend à ce que les marchés de prédiction reçoivent moins de financement en 2026 après d’importants afflux de capitaux initiaux, estimant que l’utilisation réelle et l’adoption pourraient croître plus lentement que beaucoup l’imaginent.

Tejwani de Coinbase Ventures a mis en avant ce qu’il qualifie de « marchés pour tout », des marchés de prédiction et contrats perpétuels aux actifs du monde réel. Il a également cité la prochaine génération de DeFi, les applications axées sur la confidentialité et les intersections précoces entre crypto, IA et robotique comme des opportunités à plus long terme.

« L’IA commence à s’appuyer sur les rails de la crypto pour les données, l’identité et la sécurité, surtout à mesure que la robotique et les agents ont besoin de sources fiables et d’entrées vérifiables », a expliqué Tejwani. « Le commerce agentique n’en est qu’à ses débuts mais sera énorme ; les machines paieront les machines avec une monnaie native d’internet. »

Simpson observe également une montée en puissance des paiements agentiques, alimentés par les stablecoins. Selon elle, l’internet moderne n’a pas été conçu pour les agents (qui sont fondamentalement des bots) – il a même été conçu pour se prémunir activement contre ce type d’activité. « Dans le nouveau paradigme agentique, certaines parties du web seront repensées, et les stablecoins sont le moyen de paiement natif de ce nouveau monde audacieux », a-t-elle ajouté.

Cosmo Jiang, associé général chez Pantera Capital, a déclaré à The Block que la société consacre plus de temps et développe une expertise à l’intersection de l’IA et de la blockchain. Elle continue aussi d’investir dans la couche applicative, notamment DeFi et DePIN.

Fait intéressant, Pai de Robot Ventures a indiqué que dans la catégorie crypto-IA, le battage médiatique a « largement » dépassé l’exécution, et qu’il est probable que ce secteur attire moins de financements l’an prochain. « Beaucoup de ces projets restent des solutions à la recherche d’un problème, et la patience des investisseurs s’amenuise », a affirmé Pai.

Hadick de Dragonfly partage ce point de vue, indiquant que même si la société continue de réfléchir à long terme sur d’autres catégories comme l’IA, « il n’existe quasiment aucune preuve concrète de réalisations à l’intersection de l’IA et de la crypto ».

Certains investisseurs ont également signalé que l’infrastructure blockchain est un domaine susceptible d’attirer moins de financements, en particulier les nouveaux réseaux Layer 1 et les outils. Avec un marché déjà saturé et des questions sur la captation de valeur qui restent en suspens, seules les infrastructures très différenciées devraient attirer du capital, selon Ho de GSR et Revsin de Tribe Capital.

Perspectives sur la levée de fonds par jetons

Les ventes de jetons ou initial coin offerings (ICOs) ont fait leur retour en 2025, mais les investisseurs estiment qu’elles n’ont pas remplacé le capital-risque et ne sont pas susceptibles de le faire.

Plusieurs VC décrivent les ventes de jetons comme cycliques et de plus en plus sélectives. Revsin estime que la participation du retail pourrait augmenter si les actions publiques stagnent, bien que l’excès spéculatif dépassant l’utilité réelle reste le principal risque. Ho de GSR considère que les ventes de jetons peuvent être un outil utile de découverte de prix si elles sont bien menées, mais que le sentiment du marché global demeure déterminant.

Pai s’attend à ce que la levée de fonds via jetons se développe, notamment pour les équipes cherchant un alignement et une distribution retail, mais il estime que les projets de premier plan continueront d’associer ventes de jetons et soutien du capital-risque. « L’avenir est hybride », affirme-t-il, rappelant que le capital n’est qu’une partie de la création d’une entreprise.

Van Esch soutient globalement les ICO et les plateformes de financement onchain, estimant que les blockchains sont bien adaptées à la formation de capital et à la participation précoce. Dans le même temps, il estime qu’il n’est pas encore clair que lever des fonds via des tokens liquides soit toujours optimal pour bâtir des entreprises durables.

Tejwani considère le financement onchain comme un changement structurel, citant l’acquisition récente par Coinbase de Echo pour 375 millions de dollars comme exemple du déplacement de la formation de capital onchain. Jiang s’attend également à ce que l’innovation autour des incitations et du financement par jetons s’accélère à mesure que la clarté réglementaire s’améliore.

Hadick se montre plus prudent, affirmant que les ventes de jetons ont généré plus de gros titres que de formation réelle de capital et ressemblent souvent davantage à des airdrops qu’à de véritables levées de fonds. Selon lui, le capital-risque devrait encore conserver un quasi-monopole sur le financement des entreprises et protocoles les plus solides.

La newsletter Funding : Restez informé des dernières levées de fonds crypto par les VC, des deals de M&A, des actualités et tendances grâce à ma newsletter bimensuelle gratuite, Funding. Inscrivez-vous ici!

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Prévision du prix de Dogecoin : DOGE résiste alors que le marché entre dans une phase critique de consolidation

World Liberty, liée à Trump, demande une licence de banque nationale aux États-Unis

Sei Network alerte les utilisateurs alors qu'une mise à niveau majeure approche