L’« examen majeur » de la Coupe du Monde : comment interpréter les perspectives de développement du marché des prédictions l’année prochaine ?

Titre original : Prediction Markets at Scale: 2026 Outlook

Auteur original : INSIGHTS4.VC

Traduction : Peggy, BlockBeats

Note de l’éditeur : En 2025, les marchés de prédiction s’accélèrent vers la généralisation : courtiers, plateformes sportives et produits crypto entrent simultanément sur le marché, la demande est déjà validée. Le véritable point de bascule n’est plus l’innovation produit, mais la capacité à atteindre l’échelle dans un cadre réglementaire.

Cet article, en s’appuyant sur une comparaison de la régulation mondiale, la divergence entre les voies on-chain et conformes, ainsi que la Coupe du Monde 2026 comme « stress test systémique », montre que les marchés de prédiction entrent dans une phase d’élimination centrée sur la conformité, le règlement et la distribution. Les gagnants seront les plateformes capables de fonctionner de manière stable sous forte charge et sous une réglementation stricte.

Voici le texte original :

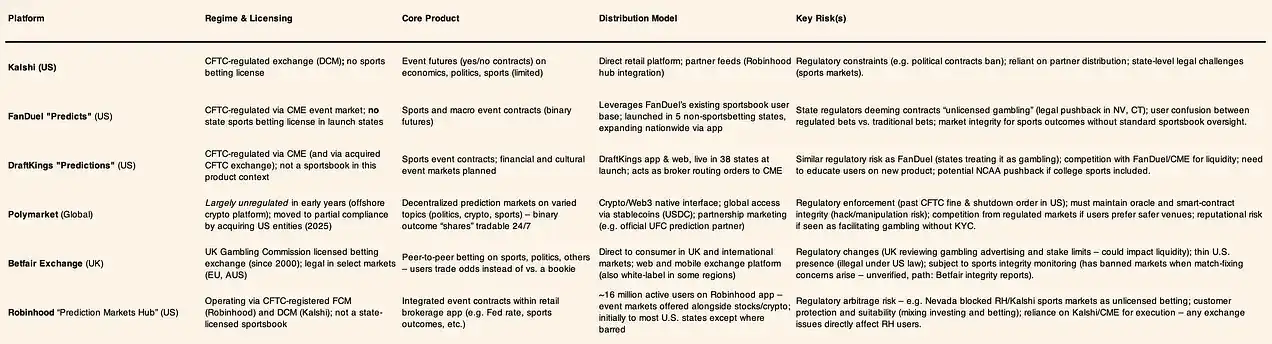

Le marché américain des contrats d’événements s’accélère nettement en 2025, en résonance avec l’arrivée d’un catalyseur « générationnel ».

La valorisation de Kalshi double pour atteindre 11 milliards de dollars, Polymarket chercherait également à obtenir une valorisation plus élevée ; dans le même temps, les plateformes grand public — dont DraftKings, FanDuel et Robinhood — lancent des produits de prédiction conformes avant la FIFA World Cup 2026 (qui se tiendra en Amérique du Nord). Robinhood estime que les marchés d’événements ont déjà généré environ 300 millions de dollars de revenus annualisés, devenant ainsi sa ligne d’activité à la croissance la plus rapide, montrant que le « trading basé sur l’opinion » entre dans la finance traditionnelle à grande échelle.

Cependant, cette croissance se heurte de plein fouet à la réalité réglementaire. À mesure que les plateformes se préparent au pic de participation induit par la Coupe du Monde, les marchés de prédiction ne sont plus seulement une question de produit, mais deviennent de plus en plus une question de « design réglementaire ». En pratique, la priorité des équipes passe de la simple satisfaction des besoins utilisateurs à la qualification juridique, la délimitation des juridictions et la conception des modalités de règlement. L’importance de la conformité et des partenariats de distribution devient aussi cruciale que la liquidité ; la compétition est désormais davantage déterminée par « qui peut opérer à l’échelle dans le cadre autorisé » que par qui peut lancer le plus de marchés.

Les forces croisées de la régulation

La Commodity Futures Trading Commission (CFTC) américaine n’autorise qu’une petite catégorie de contrats d’événements liés à des indicateurs économiques, tout en considérant les autres types comme des jeux d’argent inacceptables. En septembre 2023, la CFTC a empêché Kalshi de lancer des contrats à terme politiques ; mais un recours judiciaire ultérieur a accordé une approbation limitée aux contrats liés à l’élection présidentielle.

Au niveau des États, l’attitude réglementaire est plus stricte envers les marchés « assimilés au sport ». En décembre 2025, l’autorité de régulation des jeux du Connecticut a émis des ordres de cessation à l’encontre de Kalshi, Robinhood et Crypto.com, jugeant que leurs contrats d’événements sportifs constituaient des jeux d’argent non autorisés ; le Nevada a également engagé des actions judiciaires similaires, forçant les plateformes concernées à se retirer de cet État.

En réponse, des géants comme FanDuel et DraftKings limitent leurs produits de prédiction aux juridictions où les paris sportifs ne sont pas encore légaux, soulignant que la stratégie de distribution est désormais dictée par les frontières réglementaires plutôt que par la demande utilisateur. Le message est clair : ce n’est pas l’innovation produit qui détermine l’échelle, mais le degré de tolérance réglementaire. La conception des contrats, les modalités de règlement, le wording marketing et la stratégie d’expansion géographique sont systématiquement ingénierés pour passer l’examen juridique ; les plateformes capables d’opérer dans un cadre réglementaire accepté bénéficieront d’un avantage durable. Dans ce marché, la clarté réglementaire constitue un véritable fossé défensif, tandis que l’incertitude limite directement la croissance.

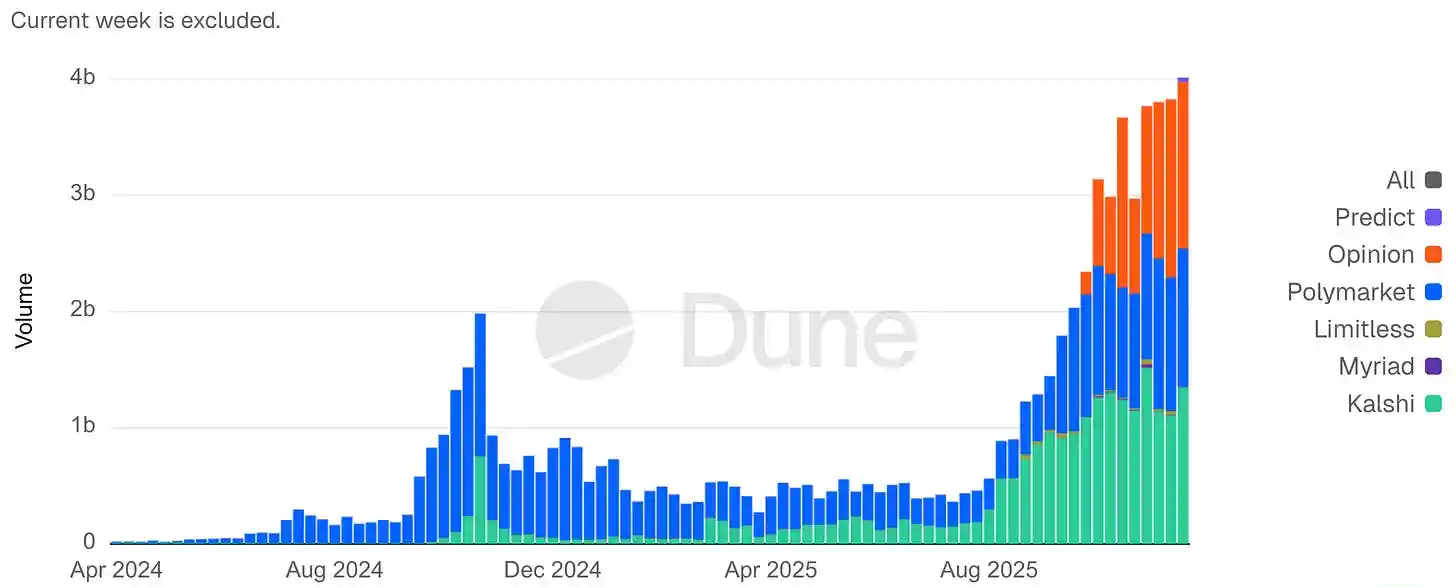

Volume notionnel hebdomadaire des marchés de prédiction

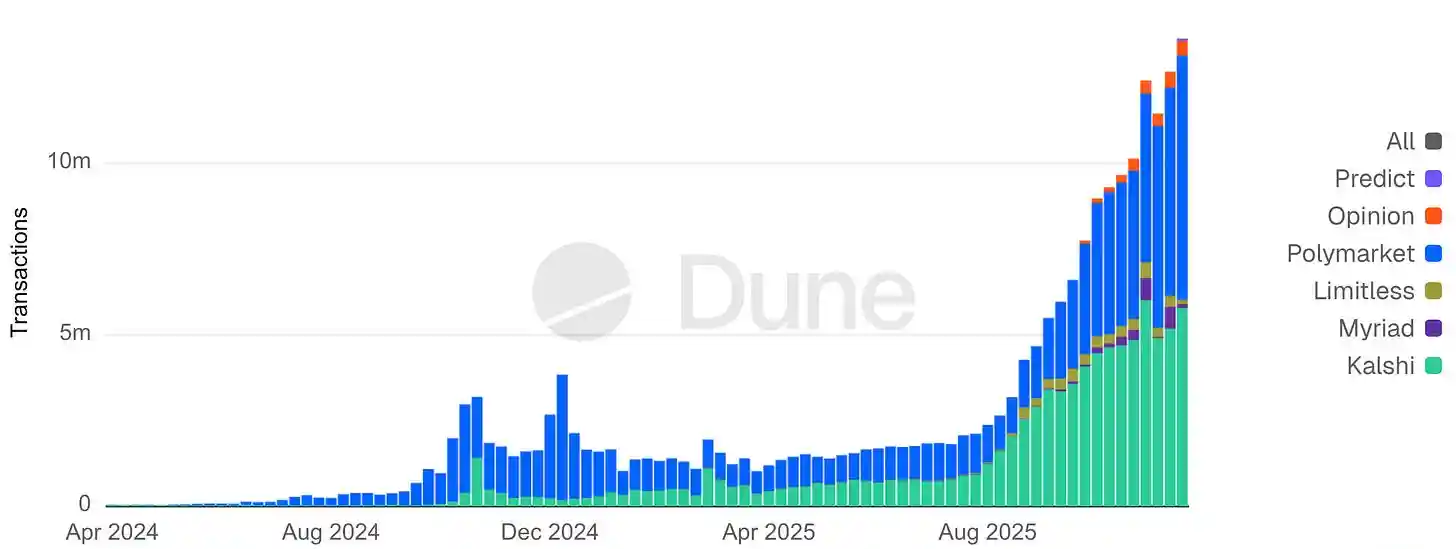

Transactions hebdomadaires des marchés de prédiction

Cas comparables à l’échelle mondiale

En dehors des États-Unis, des plateformes de paris matures et des régimes de licences plus récents montrent que : sous régulation des jeux, les marchés d’événements peuvent atteindre la liquidité, mais leur rentabilité et leurs frontières produits sont nettement limitées. Le Betfair Exchange britannique prouve qu’il est possible d’obtenir une profondeur de marché sous licence de jeu, mais des règles strictes de protection des consommateurs limitent la rentabilité. En Asie, la plupart des paris sont monopolisés par l’État ou gérés par des plateformes offshore, reflétant une forte demande potentielle mais aussi des défis persistants en matière d’application et d’équité. L’Amérique latine se dirige vers la formalisation : le Brésil ouvrira en janvier 2025 un marché des jeux régulé, tentant de transformer une zone grise persistante en une activité taxée et surveillée.

La tendance globale est cohérente : la régulation ferme les failles. Les loteries (Sweepstakes) et casinos sociaux basés sur le modèle « jetons gratuits + prix » sont désormais restreints ou interdits dans de nombreuses juridictions, élevant considérablement le seuil de conformité pour tout produit flirtant avec la frontière des jeux d’argent. La direction mondiale est celle d’une régulation plus stricte, non d’une tolérance accrue des zones grises.

Plateformes on-chain vs conformité

Les marchés de prédiction décentralisés ont longtemps échangé conformité contre accès plus rapide et global. Prenons Polymarket : en janvier 2022, la Commodity Futures Trading Commission (CFTC) l’a condamné à une amende de 1,4 million de dollars pour absence d’enregistrement de swaps d’événements, l’obligeant à géo-bloquer les utilisateurs américains. Polymarket a alors changé de cap : renforcement du contrôle interne (recrutement d’un ancien conseiller de la CFTC), et acquisition en 2025 d’une entité licenciée, lui permettant de revenir aux États-Unis en novembre 2025 à titre de test. Son volume de transactions a alors explosé — en 2024, les mises sur une seule question électorale auraient atteint 3,6 milliards de dollars, et le volume mensuel à la fin 2024 s’élevait à 2,6 milliards de dollars ; en 2025, Polymarket a accueilli des investisseurs institutionnels à une valorisation d’environ 12 milliards de dollars.

Les plateformes on-chain s’appuient sur des oracles pour une création et un règlement rapides des marchés, mais font face à un arbitrage entre rapidité et équité : les litiges de gouvernance et d’oracle peuvent retarder les résultats, et l’anonymat soulève des soupçons de manipulation ou de délit d’initié. Les régulateurs restent vigilants : même si le code est décentralisé, les organisateurs et fournisseurs de liquidité peuvent être visés (comme dans le cas Polymarket). Le défi de 2026 sera de combiner l’innovation d’un marché mondial 24/7 et du règlement instantané crypto avec une conformité suffisante, sans sacrifier l’ouverture.

Comportement des utilisateurs et tendances de transaction

En 2025, les marchés de prédiction explosent simultanément sur les événements sportifs et non sportifs. Les estimations du secteur montrent que le volume notionnel total a été multiplié par plus de dix par rapport à 2024, atteignant environ 13 milliards de dollars/mois fin 2025. Les marchés sportifs sont le principal « moteur de transaction », les événements à haute fréquence générant des petits trades récurrents ; les marchés politiques et macroéconomiques sont des « aimants à capitaux », avec moins de transactions mais des montants unitaires plus élevés.

Les différences structurelles sont nettes : chez Kalshi, les contrats sportifs représentent la majeure partie du volume cumulé, reflétant la participation répétée des utilisateurs à visée récréative ; mais l’open interest se concentre davantage sur la politique et l’économie, indiquant des positions plus lourdes. Chez Polymarket, les marchés politiques dominent également l’open interest, malgré une fréquence de transactions plus faible. Conclusion : le sport maximise le turnover, le non-sport concentre le risque.

Deux types de participants émergent :

Utilisateurs sportifs : ressemblent davantage à des « traders de flux », multipliant les petits trades, motivés par le divertissement et l’habitude ;

Utilisateurs politiques/macro : ressemblent à des « allocateurs de capitaux », peu nombreux mais avec des montants élevés, recherchant un avantage informationnel, la couverture ou l’influence narrative.

Les plateformes doivent donc optimiser sur deux fronts : maintenir la participation de masse tout en offrant crédibilité et équité aux marchés à capitaux élevés.

Cela explique aussi les points de concentration du risque : en 2025, les controverses concernent principalement le non-sport, y compris l’opposition des régulateurs sportifs universitaires américains aux contrats liés aux étudiants-athlètes. Les plateformes retirent rapidement ces contrats, montrant que le risque de gouvernance augmente avec la concentration des capitaux et la sensibilité de l’information, et non avec la simple croissance du volume. La croissance à long terme dépendra de la capacité à faire fonctionner les marchés non sportifs à fort impact sans franchir les lignes rouges réglementaires ou réputationnelles.

Coupe du Monde 2026 : stress test systémique

La FIFA World Cup, organisée conjointement par les États-Unis, le Canada et le Mexique, doit être considérée comme un stress test complet pour l’infrastructure des marchés d’événements et des paris conformes. Les précédents historiques montrent :

La Coupe du Monde 1994 aux États-Unis a surtout testé les installations physiques ; les Jeux Olympiques d’Atlanta 1996 ont déplacé le focus vers la communication, la distribution de l’information et la réponse d’urgence. IBM a alors centralisé la gestion du chronométrage et des résultats avec « Info ’96 », les opérateurs télécoms ont étendu les réseaux cellulaires, Motorola a déployé un vaste système de talkies-walkies ; l’attentat du 27 juillet 1996 au Centennial Olympic Park a souligné l’importance de l’intégrité et de la résilience du système sous pression.

En 2026, le point de pression sera clairement la couche numérique + financière : le tournoi comptera 48 équipes, 104 matchs, 16 villes, avec plusieurs pics d’attention et de flux de transactions sur cinq semaines. Les mises mondiales sur la Coupe du Monde 2022 ont été estimées à plusieurs dizaines de milliards de dollars, les fenêtres de pointe générant une liquidité et une charge de règlement extrêmes à court terme.

La voie réglementée nord-américaine portera une part plus importante de l’activité — 38 États américains, plus Washington D.C. et Porto Rico, ont légalisé les paris sportifs à divers degrés, de sorte que plus de capitaux passeront par les systèmes KYC, de paiement et de surveillance plutôt que par des circuits offshore. La distribution via applications renforce encore ce couplage : streaming, contrats en temps réel, dépôts et retraits sont souvent réalisés en une seule session mobile.

Pour les contrats d’événements/marchés de prédiction, les points de pression opérationnels observables incluent : la concentration et la volatilité de la liquidité pendant les fenêtres de match ; l’intégrité du règlement (retards de données, résolution des litiges) ; la conception des produits et des juridictions à travers les États fédéraux ; la scalabilité du KYC/AML, du jeu responsable et des retraits sous demande de pointe.

Le même stack réglementaire et technique sera à nouveau testé lors des Jeux Olympiques de Los Angeles 2028, faisant de la Coupe du Monde 2026 un événement de sélection : elle pourrait déclencher des interventions réglementaires, des consolidations de plateformes ou des sorties de marché, distinguant l’infrastructure construite pour des pics temporaires des plateformes durables, conformes et à grande échelle.

Innovation dans le paiement et le règlement

Les stablecoins passent d’actifs spéculatifs à infrastructure opérationnelle. La plupart des marchés de prédiction crypto-natifs utilisent des stablecoins en dollars pour les dépôts et règlements, et les plateformes réglementées testent également des canaux similaires. En décembre 2025, Visa lance un pilote aux États-Unis permettant aux banques d’utiliser 24/7 l’USDC de Circle pour le règlement on-chain, prolongeant les expérimentations transfrontalières de stablecoins commencées en 2023. Sur les marchés événementiels, les stablecoins (lorsqu’autorisés) offrent des avantages de règlement instantané, une couverture mondiale et une adéquation avec des périodes de trading continues.

En pratique, les stablecoins servent davantage de middleware de règlement : les utilisateurs les voient comme un outil de dépôt/retrait plus rapide ; les opérateurs bénéficient d’un taux d’échec plus faible, d’une meilleure gestion de la liquidité et d’un règlement quasi instantané. Ainsi, la politique sur les stablecoins a un effet de second ordre sur les marchés de prédiction : restreindre les canaux stablecoin augmente la friction et ralentit les retraits ; une régulation claire favorise l’intégration profonde avec les plateformes de paris et de courtage grand public.

Mais il existe aussi des résistances. Christine Lagarde a mis en garde en 2025 contre les risques de stabilité monétaire des stablecoins privés, réitérant son soutien à l’euro numérique de la banque centrale ; la Banque centrale européenne a également averti dans son « Financial Stability Review » de novembre 2025 que l’expansion des stablecoins pourrait affaiblir les sources de financement des banques et perturber la transmission de la politique monétaire. En 2026, une intégration progressive est plus probable : davantage de paris accepteront les dépôts en stablecoins, les prestataires de paiement construiront des ponts entre cartes et crypto, tout en renforçant les licences, les audits de réserves et la transparence, plutôt que d’approuver pleinement les rails de paiement crypto natifs.

Contexte macro de liquidité

Il faut rester prudent dans l’évaluation du boom de 2025 : l’abondance de capitaux amplifie la spéculation. La Fed mettra fin au resserrement quantitatif fin 2025, ou améliorera légèrement la liquidité en 2026, influençant davantage l’appétit pour le risque que l’adoption. Pour les marchés de prédiction, la liquidité affecte l’intensité de la participation : abondance de capitaux → volume amplifié ; resserrement → spéculation marginale atténuée.

Mais la croissance de 2025 s’est produite dans un environnement de taux élevés, montrant que les marchés de prédiction ne sont pas principalement tirés par la liquidité. Un cadre plus pertinent est de voir la liquidité macro comme un accélérateur, non un moteur. Les facteurs de long terme — distribution grand public via courtiers/jeux, simplification produit, acceptation culturelle — expliquent mieux l’adoption de base. Les conditions monétaires influencent l’amplitude, pas l’occurrence.

« Élément manquant » : distribution via super-app et fossé défensif

La question clé est : qui contrôle l’interface utilisateur du trading/jeu intégré ?

Le consensus émerge : la distribution est reine, le véritable fossé défensif réside dans la relation utilisateur de type super-app.

Cela stimule des partenariats intensifs : les bourses veulent des utilisateurs de détail (comme la collaboration CME Group avec FanDuel/DraftKings), les plateformes de consommation veulent du contenu différenciant (comme la collaboration Robinhood avec Kalshi, ou l’acquisition par DraftKings d’une petite bourse CFTC).

Le modèle ressemble à celui du courtage intégré : actions, options, crypto, contrats d’événements côte à côte, l’utilisateur n’ayant pas à quitter la plateforme.

Les marchés de prédiction sont extrêmement sensibles à la liquidité et à la confiance : un marché peu profond échoue vite, la profondeur se cumule. Les plateformes disposant déjà d’utilisateurs, de faibles coûts d’acquisition, de KYC et de canaux de financement prêts à l’emploi sont naturellement avantagées par rapport aux plateformes indépendantes qui doivent construire la profondeur à partir de zéro. C’est donc plus proche du trading d’options que du réseau social : profondeur et fiabilité priment sur la nouveauté. C’est aussi pourquoi le débat « fonctionnalité vs produit » est de plus en plus tranché par la distribution plutôt que par la technologie.

Le succès précoce de Robinhood le confirme : en 2025, il lance le trading d’événements auprès de certains traders actifs, et le volume explose ; ARK Invest estime que ses revenus récurrents annuels atteignent 300 millions de dollars en fin d’année. Le fossé défensif est net : même les marchés de prédiction indépendants (innovants) peinent face à la base d’utilisateurs existante. Par exemple, FanDuel compte plus de 12 millions d’utilisateurs, et en intégrant les contrats d’événements CME, il établit rapidement liquidité et confiance dans 5 États ; DraftKings a répliqué ce modèle dans 38 États. À l’inverse, Kalshi et Polymarket ont mis des années à construire la profondeur à partir de zéro, et cherchent désormais activement des partenariats de distribution (Robinhood, Underdog Fantasy, voire UFC).

Résultat probable : quelques grandes plateformes agrégatrices bénéficieront d’effets de réseau et d’une validation réglementaire ; les petites plateformes devront se spécialiser (par exemple, uniquement sur les événements crypto) ou être rachetées. Parallèlement, la fusion super-app entre fintech et médias se rapproche : PayPal, Cash App pourraient à l’avenir proposer marchés de prédiction, paiements et actions côte à côte ; Apple, Amazon, ESPN ont déjà exploré des partenariats de paris sportifs entre 2023 et 2025, pouvant évoluer vers des marchés d’événements plus larges. Le véritable « élément manquant » pourrait être le moment où un géant technologique intègre pleinement les marchés de prédiction dans une super-app — fusionnant actualités, jeux et investissement, créant un fossé défensif difficilement égalable.

En attendant, la course à la fidélisation des utilisateurs entre bourses, sociétés de jeux et courtiers se poursuit. La question clé de 2026 : les marchés de prédiction deviendront-ils une fonctionnalité d’une grande app financière, ou resteront-ils une verticale indépendante ? Les premiers indices pointent vers l’intégration.

Cependant, les régulateurs pourraient rester vigilants face aux super-apps permettant de passer sans couture de l’investissement au jeu. Les gagnants finaux seront les plateformes capables de convaincre à la fois les utilisateurs et les régulateurs — leur fossé défensif viendra non seulement de la technologie et de la liquidité, mais aussi de la conformité, de la confiance et de l’expérience.

Opinion Trade (Opinion Labs) : un challenger on-chain centré sur le macro

Opinion Trade (lancé par Opinion Labs) se positionne comme une plateforme de prédiction on-chain « macro first », dont la structure de marché ressemble davantage à un tableau de bord de taux d’intérêt et de matières premières qu’à un produit de pari axé sur le divertissement. La plateforme a été lancée sur BNB Chain le 24 octobre 2025 ; au 17 novembre 2025, le volume notionnel cumulé dépassait 3,1 milliards de dollars, avec un volume notionnel quotidien moyen d’environ 132,5 millions de dollars à ce stade précoce.

Entre le 11 et le 17 novembre, le volume notionnel hebdomadaire était d’environ 1,5 milliard de dollars, se classant parmi les principales plateformes de marchés de prédiction ; au 17 novembre, l’open interest atteignait 60,9 millions de dollars, restant alors derrière Kalshi et Polymarket.

Sur le plan de l’infrastructure, Opinion Labs a annoncé en décembre 2025 un partenariat avec Brevis pour introduire un mécanisme de vérification basé sur la preuve à divulgation nulle de connaissance (zero-knowledge proof) dans le processus de règlement, visant à réduire le déficit de confiance dans la détermination des résultats de marché. L’entreprise a également annoncé une levée de fonds seed de 5 millions de dollars menée par YZi Labs (ex Binance Labs), avec la participation d’autres investisseurs, ce qui apporte non seulement un soutien financier mais aussi un lien stratégique fort avec l’écosystème BNB.

De plus, la plateforme applique un géo-blocage explicite pour les États-Unis et d’autres juridictions restreintes, soulignant ainsi un arbitrage central pour les marchés de prédiction on-chain en 2025–2026 : comment agréger rapidement la liquidité mondiale sous contrainte réglementaire.

Tendances du développement des marchés de prédiction grand public

Sport.Fun (anciennement Football.Fun) offre un exemple concret de l’évolution des marchés de prédiction grand public vers une nouvelle génération d’infrastructure de distribution de tokens. Sport.Fun a été lancé sur Base en août 2025, initialement axé sur le trading d’événements de type fantasy football, puis élargi aux marchés liés à la NFL.

À la fin de 2025, Sport.Fun a annoncé un volume de transactions cumulé de plus de 90 millions de dollars et des revenus de plateforme dépassant 10 millions de dollars, montrant que le produit a validé un product-market fit clair avant toute émission publique de token.

L’entreprise a levé 2 millions de dollars en seed round, mené par 6th Man Ventures, avec la participation de Zee Prime Capital, Sfermion et Devmons. Cette structure d’investisseurs reflète l’intérêt croissant du marché pour les applications crypto grand public — ces projets combinent primitives financières et engagement ludique, ne se contentant plus de miser sur l’infrastructure sous-jacente. Plus important encore, ce tour de table intervient après validation de l’activité et de la monétisation utilisateur, inversant la séquence traditionnelle du cycle précoce « vendre le token d’abord, trouver les utilisateurs ensuite ».

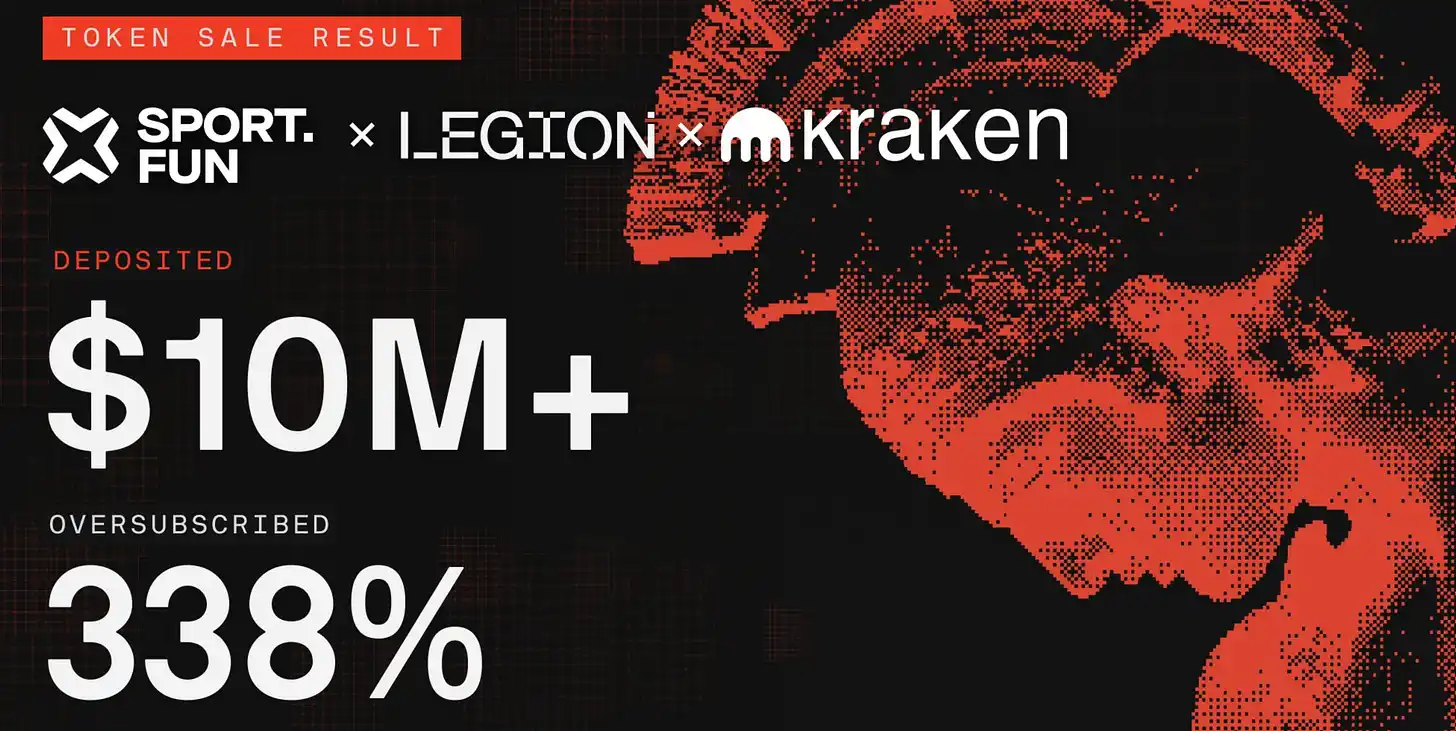

L’émission publique du token de Sport.Fun confirme encore ce changement.

Du 16 au 18 décembre 2025, le $FUN a été émis publiquement sur la plateforme Kraken Launch, combiné à une distribution Legion axée sur la contribution et l’ancienneté. L’émission a attiré plus de 4 600 participants, pour un montant total souscrit de plus de 10 millions de dollars ; la participation moyenne par portefeuille était d’environ 2 200 dollars. La demande a dépassé d’environ 330 % le soft cap de 3 millions de dollars.

Au final, 4,5 millions de dollars ont été levés, le token étant fixé à 0,06 dollar, soit une valorisation fully diluted (FDV) de 60 millions de dollars ; après exercice de la clause de surallocation (greenshoe), 75 millions de tokens ont été vendus.

Le modèle économique du token vise à équilibrer liquidité et stabilité post-listing.

Selon le plan, 50 % des tokens seront débloqués lors du Token Generation Event (TGE) de janvier 2026, le reste étant libéré linéairement sur 6 mois. Cette structure reflète l’apprentissage des expériences passées où la volatilité entraînait un effondrement des prix. Fonctionnellement, cette émission de token met l’accent sur l’extension naturelle du marché grand public existant — permettant aux utilisateurs déjà actifs sur la plateforme d’« investir » à rebours dans le produit qu’ils utilisent.

Conclusion

À la fin de 2025, les marchés de prédiction sont passés d’expérimentations marginales à une catégorie de marché crédible et grand public. Leur croissance est tirée par la distribution via des canaux traditionnels, la simplification des produits et une demande utilisateur claire. La contrainte centrale n’est plus « seront-ils adoptés », mais comment les concevoir dans un cadre réglementaire : qualification juridique, intégrité du règlement et conformité inter-juridictionnelle déterminent qui pourra atteindre l’échelle.

La FIFA World Cup ne doit pas être vue comme une simple histoire de croissance, mais comme un stress test systémique sous forte charge — une épreuve complète de la liquidité, de la capacité opérationnelle et de la résilience réglementaire. Les plateformes qui réussiront ce test sans déclencher de risques juridiques ou de dommages réputationnels définiront la prochaine phase de consolidation du secteur ; les autres accéléreront la concentration vers des standards plus élevés, une régulation plus stricte et moins de gagnants mais plus grands.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Ethereum – Quelques raisons pour lesquelles 2 796 $ est le niveau décisif pour ETH

Les sorties de fonds des ETF Bitcoin au comptant impactent la dynamique du marché