L’illusion collective des 150 000 dollars : pourquoi toutes les institutions majeures se sont trompées sur le bitcoin en 2025 ?

Les attentes du marché du bitcoin pour 2025 se sont fortement écartées de la réalité, les institutions ayant collectivement échoué dans leurs prévisions, principalement en raison d'une mauvaise évaluation des flux d'ETF, de l'effet du cycle de halving et de l'impact de la politique de la Fed. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont la précision et l'exhaustivité du contenu sont encore en cours d'amélioration.

Début 2025, le marché du Bitcoin (BTC) était envahi par un optimisme frénétique : institutions et analystes misaient collectivement sur un prix de fin d’année dépassant 150 000 dollars, certains allant même jusqu’à prédire 200 000 dollars ou plus. Mais la réalité a joué un tour à contre-courant : le BTC a chuté de plus de 33% depuis son sommet d’octobre d’environ 126 000 dollars, entrant en mode “bain de sang” en novembre (baisse mensuelle de 28%), et le 10 décembre, le prix s’est stabilisé autour de 92 000 dollars.

Ce retournement collectif mérite une analyse approfondie : pourquoi les prévisions de début d’année étaient-elles si unanimes ? Pourquoi presque toutes les institutions majeures se sont-elles trompées ?

I. Comparaison des prévisions de début d’année et de la situation actuelle

1.1 Les trois piliers du consensus du marché

Au début de 2025, le marché du Bitcoin baignait dans un optimisme sans précédent. Presque toutes les institutions majeures ont fixé un objectif de prix de fin d’année supérieur à 150 000 dollars, certaines prévisions agressives visant même 200 000 à 250 000 dollars. Cette unanimité haussière reposait sur trois logiques de “certitude” :

Facteur cyclique : la magie du halving

Au cours des 12 à 18 mois suivant le quatrième halving (avril 2024), des pics de prix ont été observés à plusieurs reprises dans l’histoire. Après le halving de 2012, le prix a grimpé à 1 150 dollars en 13 mois ; après celui de 2016, il a dépassé 20 000 dollars en 18 mois ; après celui de 2020, il a atteint 69 000 dollars en 12 mois. Le marché estimait que l’effet de contraction de l’offre se manifesterait avec retard, faisant de 2025 une “fenêtre historique”.

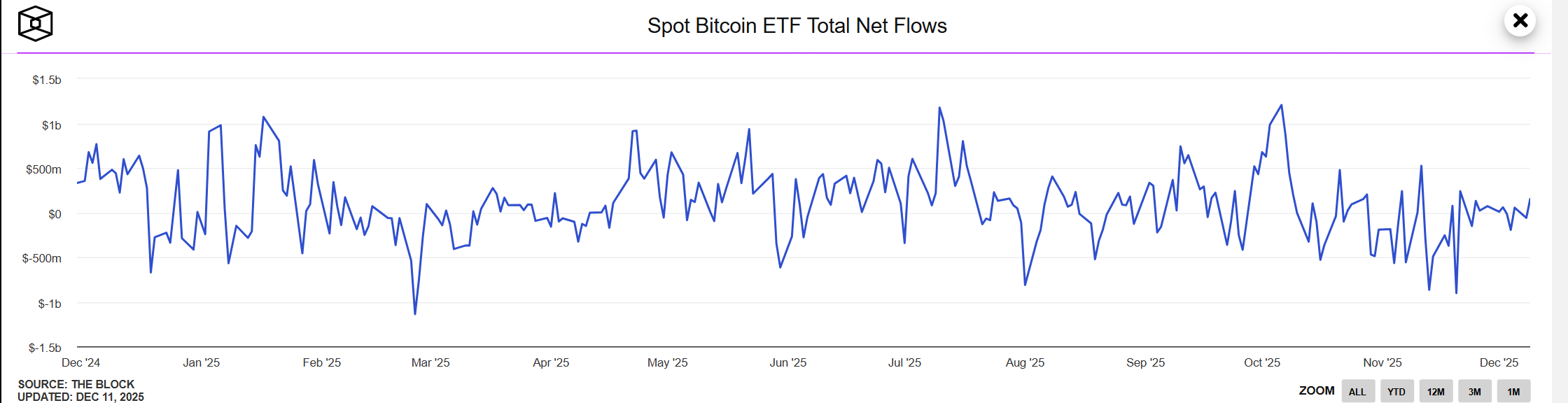

Attentes de liquidité : le raz-de-marée des ETF

L’approbation des ETF spot était perçue comme l’ouverture des “vannes de capitaux institutionnels”. Le marché anticipait des flux nets cumulés dépassant 100 milliards de dollars la première année, avec une allocation massive de fonds traditionnels comme les fonds de pension et souverains. Le soutien de géants de Wall Street comme BlackRock et Fidelity a renforcé la narration de la “mainstreamisation du Bitcoin”.

Avantage politique : la carte Trump

L’attitude favorable du gouvernement Trump envers les crypto-actifs, y compris la discussion sur une proposition de réserve stratégique de Bitcoin et les attentes de changements au sein de la SEC, était considérée comme un soutien politique à long terme. Le marché pensait que l’incertitude réglementaire serait considérablement réduite, ouvrant la voie à l’entrée des institutions.

Sur la base de ces trois logiques, la moyenne des objectifs de prix de début d’année des institutions majeures atteignait 170 000 dollars, impliquant une hausse attendue de plus de 200% sur l’année.

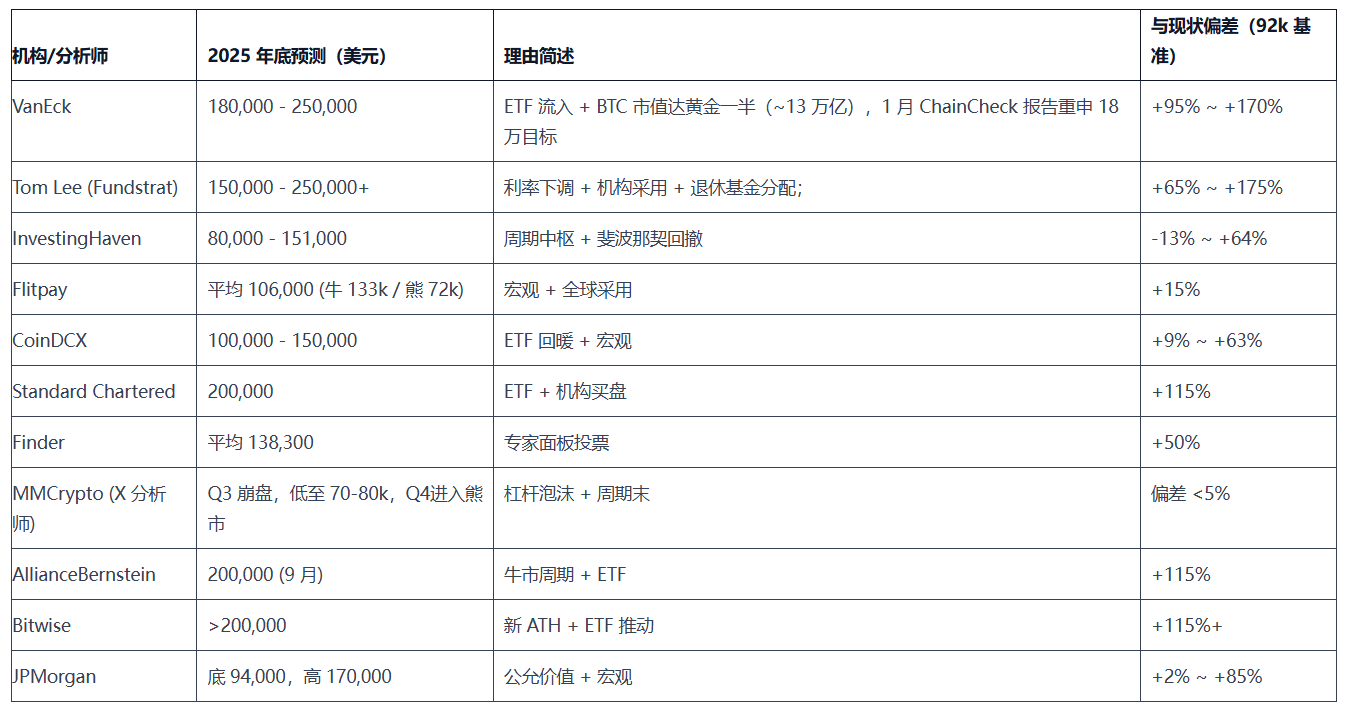

1.2 Panorama des prévisions institutionnelles : qui a été le plus agressif ?

Le tableau ci-dessous résume les prévisions de début d’année de 11 institutions et analystes majeurs, comparées au prix actuel (92 000 dollars), mettant en évidence l’écart :

Caractéristiques de la distribution des prévisions :

- Camp agressif (8 institutions) : objectif supérieur à 150 000 dollars, écart moyen supérieur à 80%, institutions représentatives : VanEck, Tom Lee, Standard Chartered

- Camp modéré (2 institutions) : JPMorgan a donné une fourchette de prévision, Flitpay a proposé des scénarios haussier et baissier, laissant une marge à la baisse

- Camp contrarien (1 institution) : seul MMCrypto a explicitement averti du risque d’effondrement, devenant le seul à avoir anticipé correctement

Il est à noter que les prévisions les plus agressives venaient justement des institutions les plus connues (VanEck, Tom Lee), tandis que la prévision correcte provenait d’un analyste technique relativement peu connu.

II. Origines de l’erreur : pourquoi les prévisions institutionnelles ont-elles échoué collectivement

2.1 Le piège du consensus : quand les “bonnes nouvelles” perdent leur effet marginal

Neuf institutions ont parié simultanément sur les “flux entrants des ETF”, formant une logique de prévision hautement homogène.

Lorsqu’un facteur est pleinement reconnu par le marché et intégré dans le prix, il perd son pouvoir de propulsion marginal. Début 2025, les attentes de flux entrants via les ETF étaient déjà totalement price in — chaque investisseur connaissait cette “bonne nouvelle”, le prix l’avait déjà anticipée. Le marché a besoin de “surprises”, pas de “conformité aux attentes”.

Les flux entrants des ETF sur l’année ont été inférieurs aux attentes, avec des sorties nettes de 3,48 à 4,3 milliards de dollars en novembre. Plus important encore, les institutions ont négligé que les ETF sont des canaux à double sens — lorsque le marché se retourne, ils ne soutiennent pas le prix, mais deviennent au contraire une autoroute pour la fuite des capitaux.

Quand 90% des analystes racontent la même histoire, cette histoire a déjà perdu toute valeur alpha.

2.2 Modèles cycliques invalidés : l’histoire ne se répète jamais simplement

Tom Lee, VanEck et d’autres institutions se sont fortement appuyés sur la “règle historique du pic de prix 12 à 18 mois après le halving”, pensant que le cycle se réaliserait automatiquement.

Changement d’environnement : l’environnement macroéconomique de 2025 diffère fondamentalement des cycles précédents :

- 2017 : taux d’intérêt mondiaux bas, liquidité abondante

- 2021 : stimulation liée à la pandémie, politiques monétaires expansionnistes

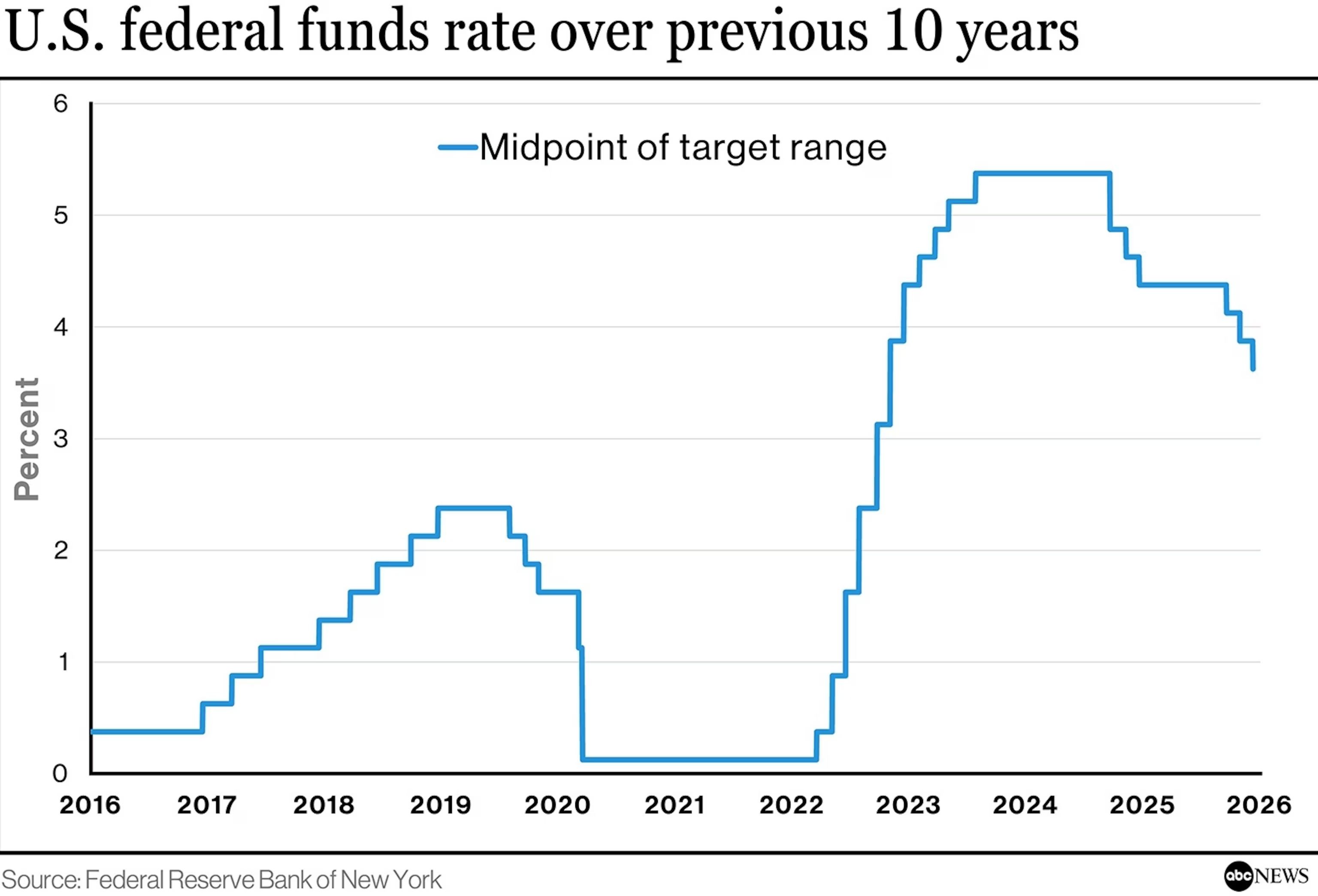

- 2025 : conséquences du cycle de hausse des taux le plus agressif depuis 40 ans, la Fed reste hawkish

Les attentes de baisse des taux de la Fed sont passées de 93% en début d’année à 38% en novembre. Ce revirement de politique monétaire n’a jamais eu lieu lors des cycles de halving précédents. Les institutions considéraient le “cycle” comme une règle de certitude, ignorant qu’il s’agit en réalité d’une distribution de probabilités, fortement dépendante de l’environnement macroéconomique.

Quand les variables environnementales changent fondamentalement, les modèles historiques échouent inévitablement.

2.3 Conflits d’intérêts : le biais structurel des institutions

VanEck, Tom Lee, Standard Chartered et autres grandes institutions ont affiché les plus grands écarts (+100% et plus), tandis que des acteurs plus confidentiels comme Changelly et MMCrypto ont été les plus précis. La taille de l’institution est souvent inversement proportionnelle à la précision des prévisions.

Cause fondamentale : ces institutions sont elles-mêmes parties prenantes :

- VanEck : émetteur de produits ETF Bitcoin

- Standard Chartered : offre des services de garde d’actifs crypto

- Fundstrat : sert des clients détenant des actifs crypto

- Tom Lee : président du trésor BMNR d’Ethereum

Pressions structurelles :

- Être baissier, c’est scier la branche sur laquelle on est assis. Publier un rapport baissier reviendrait à dire à leurs clients “nos produits ne valent pas la peine d’être achetés”. Ce conflit d’intérêts est structurel et inévitable.

- Les clients ont besoin d’un objectif “150 000+” pour justifier leur position. La plupart des clients de ces institutions sont entrés sur le marché à des niveaux élevés en milieu de marché haussier, avec un coût d’acquisition entre 80 000 et 100 000 dollars. Ils ont besoin que les analystes fixent un objectif “150 000+” pour valider leur décision et leur fournir un soutien psychologique pour continuer à détenir ou même renforcer leur position.

- Les prévisions agressives attirent plus facilement l’attention des médias. Un titre comme “Tom Lee prédit un Bitcoin à 250 000 dollars” génère évidemment plus de clics et de partages qu’une prévision prudente ; cette exposition accrue se traduit directement par une influence de marque et un flux d’affaires pour l’institution.

- Les analystes renommés ont du mal à renier leurs positions passées. Tom Lee s’est fait connaître en 2023 pour sa prévision précise du rebond du Bitcoin, bâtissant une image publique de “porte-drapeau haussier”. Début 2025, même s’il avait des réserves en privé, il lui était difficile de renier publiquement son optimisme.

2.4 Angle mort de la liquidité : mauvaise évaluation de la nature de l’actif Bitcoin

Le marché a longtemps eu tendance à assimiler le BTC à “l’or numérique”, le considérant comme un actif refuge contre l’inflation et la dépréciation monétaire. En réalité, le Bitcoin ressemble davantage à une action technologique du Nasdaq, extrêmement sensible à la liquidité : lorsque la Fed reste hawkish et que la liquidité se resserre, le BTC se comporte plus comme une action technologique à haut bêta que comme l’or refuge.

Le problème fondamental réside dans la contradiction entre la nature de l’actif Bitcoin et un environnement de taux d’intérêt élevés. Lorsque les taux réels restent élevés, l’attrait des actifs à rendement nul diminue structurellement. Le Bitcoin ne génère aucun flux de trésorerie, ni intérêt ; sa valeur dépend entièrement de la “volonté future d’un acheteur de payer plus cher”. En période de taux bas, ce n’est pas un problème — l’argent dormant à la banque ne rapporte pas grand-chose, autant tenter sa chance.

Mais lorsque le rendement sans risque atteint 4-5%, le coût d’opportunité pour les investisseurs augmente sensiblement, et un actif à rendement nul comme le Bitcoin manque alors de soutien fondamental.

L’erreur la plus fatale a été que presque toutes les institutions ont présupposé que le “cycle de baisse des taux de la Fed allait bientôt commencer”. En début d’année, le marché anticipait 4 à 6 baisses de taux sur l’année, pour un total de 100 à 150 points de base. Mais les données de novembre ont donné une réponse totalement opposée : le risque de rebond de l’inflation est revenu, les attentes de baisse des taux se sont effondrées, et le marché est passé d’une anticipation de “baisse rapide des taux” à une tarification de “taux élevés maintenus plus longtemps”. Lorsque cette hypothèse centrale s’est effondrée, toutes les prévisions optimistes fondées sur une “liquidité abondante” ont perdu leur fondement.

Conclusion

Le fiasco collectif de 2025 nous enseigne que la prévision précise est en soi une fausse promesse. Le Bitcoin est influencé par de nombreux facteurs — politiques macroéconomiques, sentiment du marché, aspects techniques — et aucun modèle unique ne peut saisir cette complexité.

Les prévisions institutionnelles ne sont pas dénuées de valeur — elles révèlent la narration dominante du marché, les attentes de liquidité et la direction du sentiment. Le problème, c’est que quand la prévision devient consensus, le consensus devient un piège.

La véritable sagesse d’investissement consiste à utiliser les rapports institutionnels pour comprendre ce que pense le marché, mais sans leur laisser dicter vos actions. Quand VanEck, Tom Lee et consorts sont unanimement haussiers, la question n’est pas “ont-ils raison ?”, mais “que se passe-t-il s’ils ont tort ?”. La gestion du risque doit toujours primer sur la prévision des rendements.

L’histoire se répète, mais jamais à l’identique. Cycle de halving, narration ETF, attentes politiques — toutes ces logiques ont échoué en 2025, non pas parce qu’elles étaient erronées, mais parce que les variables environnementales ont radicalement changé. La prochaine fois, le catalyseur portera un autre nom, mais la nature de l’excès d’optimisme du marché restera la même.

Retenez cette leçon : penser de façon indépendante est plus important que suivre l’autorité, les voix contrariennes valent plus que le consensus dominant, et la gestion du risque est plus cruciale que la prévision précise. Voilà le véritable fossé défensif pour survivre à long terme sur le marché crypto.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

De la hausse des taux d'intérêt du yen à la fermeture des fermes de minage, pourquoi le bitcoin continue-t-il de chuter ?

Le marché est de nouveau en baisse, mais cette fois-ci, cela ne représente peut-être pas une bonne opportunité d'achat.

Les dix principales prévisions crypto de Grayscale : les tendances clés à ne pas manquer en 2026

Le marché passe d'un cycle de spéculation guidé par l'émotion à une phase de différenciation structurelle, dominée par des canaux réglementés, des capitaux à long terme et la valorisation basée sur les fondamentaux.

De la hausse des taux du yen à la fermeture des mines, pourquoi le bitcoin continue-t-il de baisser ?

Le prix du bitcoin a récemment chuté, principalement en raison des attentes de hausse des taux par la Banque du Japon, de l'incertitude quant au calendrier de baisse des taux de la Réserve fédérale américaine, ainsi que du comportement de réduction systémique des risques par les acteurs du marché. Une hausse des taux au Japon pourrait entraîner la clôture d'arbitrages mondiaux et provoquer des ventes d'actifs risqués. Parallèlement, l'incertitude concernant les attentes de baisse des taux aux États-Unis accentue la volatilité du marché. En outre, les ventes de bitcoins par les détenteurs de long terme, les mineurs et les teneurs de marché ont amplifié la baisse des prix. Résumé généré par Mars AI. Ce résumé a été généré par le modèle Mars AI ; l'exactitude et l'exhaustivité de son contenu sont encore en phase d'amélioration.

The Economist : La véritable menace des cryptomonnaies pour les banques traditionnelles

L'industrie des cryptomonnaies est en train de remplacer Wall Street dans sa position privilégiée au sein de la droite américaine.