Tether : un échange « dangereux » de plusieurs milliards de dollars ?

Auteur : Prathik Desai

Titre original : Gold, Bills, Thrills

Traduction et compilation : BitpushNews

Lorsque je pense aux stablecoins, je les considère souvent simplement comme un pont entre le dollar américain et la blockchain, rien de plus. Ils peuvent constituer des éléments d'infrastructure puissants, soutenant silencieusement le fonctionnement des produits on-chain de manière souvent négligée.

En tant que modèle commercial, les revenus des émetteurs de stablecoins sont directs et liés aux taux d'intérêt publiés par la Réserve fédérale américaine. Plus le taux d'intérêt est élevé, plus les bons du Trésor américain soutenant la circulation de leur stablecoin génèrent de revenus pour l'émetteur.

Cependant, ces dernières années, les plus grands émetteurs de stablecoins en circulation mondiale ont ajusté leur stratégie de réserve afin de mieux s'adapter à l'environnement macroéconomique.

Dans cette analyse quantitative, j'explorerai en profondeur pourquoi et comment Tether a réagi au prochain changement de cycle des taux d'intérêt en remplaçant partiellement son vaste moteur de rendement par de l'or et du bitcoin.

Commençons.

La machine des bons du Trésor américain

Un simple coup d'œil aux réserves de bons du Trésor américain de Tether suffit à comprendre comment elle est devenue une machine à profits lorsque les taux d'intérêt sont élevés.

Au cours des dernières années, les détenteurs d’USDT ont reçu 0 % de rendement, tandis que Tether a obtenu 5 % de rendement sur environ 1 000 milliards de dollars de bons du Trésor américain.

Même si le taux d'intérêt moyen pour la majeure partie de 2025 est plus bas, autour de 4,25 %, au 30 septembre 2025, Tether a tout de même déclaré un bénéfice net de plus de 10 milliards de dollars pour l'année. À titre de comparaison, le deuxième plus grand émetteur de stablecoins, Circle, a déclaré une perte nette de 202 millions de dollars sur la même période.

Pendant la majeure partie des trois dernières années, le modèle commercial de Tether a parfaitement correspondu au contexte macroéconomique. La Fed a maintenu les taux d'intérêt entre 4,5 % et 5,5 %, Tether détenait plus de 1 000 milliards de dollars de bons du Trésor américain, et chaque point de pourcentage de rendement générait environ 1 milliard de dollars de revenus annuels.

Alors que la plupart des entreprises crypto luttaient encore contre des pertes opérationnelles, Tether a accumulé des milliards de dollars d'excédents simplement en investissant dans la dette publique à court terme.

Mais que se passe-t-il lorsque le cycle des taux d'intérêt s'inverse et que des baisses de taux sont attendues dans les prochaines années ?

Problèmes liés au cycle des taux d'intérêt

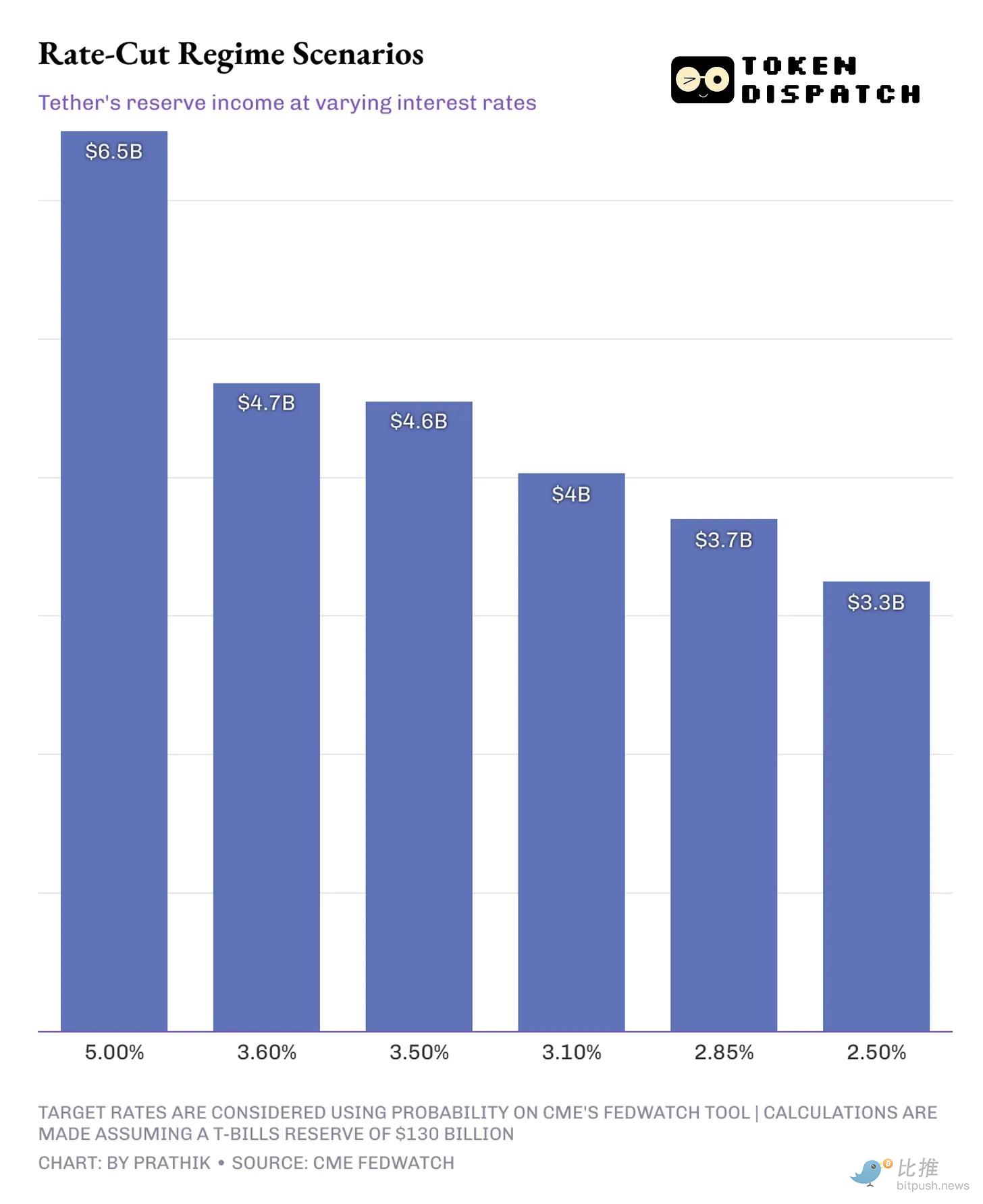

Selon les données CME FedWatch, d'ici décembre 2026, il y a plus de 75 % de chances que le taux des fonds fédéraux chute de la fourchette actuelle de 3,75-4 % à une fourchette comprise entre 2,75-3 % et 3,25-3,50 %. C'est déjà une forte baisse par rapport au niveau de 5 % sur lequel Tether a capitalisé en 2024.

La baisse des taux d'intérêt pourrait réduire les revenus d'intérêts que Tether tire de ses bons du Trésor américain.

Une baisse d’un point de pourcentage de la liquidité globale de l’économie américaine pourrait réduire les revenus annuels de Tether d’au moins 15 milliards de dollars. Cela représente plus de 10 % de son bénéfice net annualisé pour 2025.

Alors, comment Tether protégera-t-il sa rentabilité dans ce contexte ? Après la fin du mandat de Jerome Powell en 2026, il est probable que le nouveau président de la Fed suivra les attentes du président américain Donald Trump, en procédant à des baisses de taux plus importantes et plus rapides.

C’est précisément à ce stade que la stratégie de réserve de Tether diverge le plus de celle de tout autre émetteur de stablecoins.

Stratégie de diversification

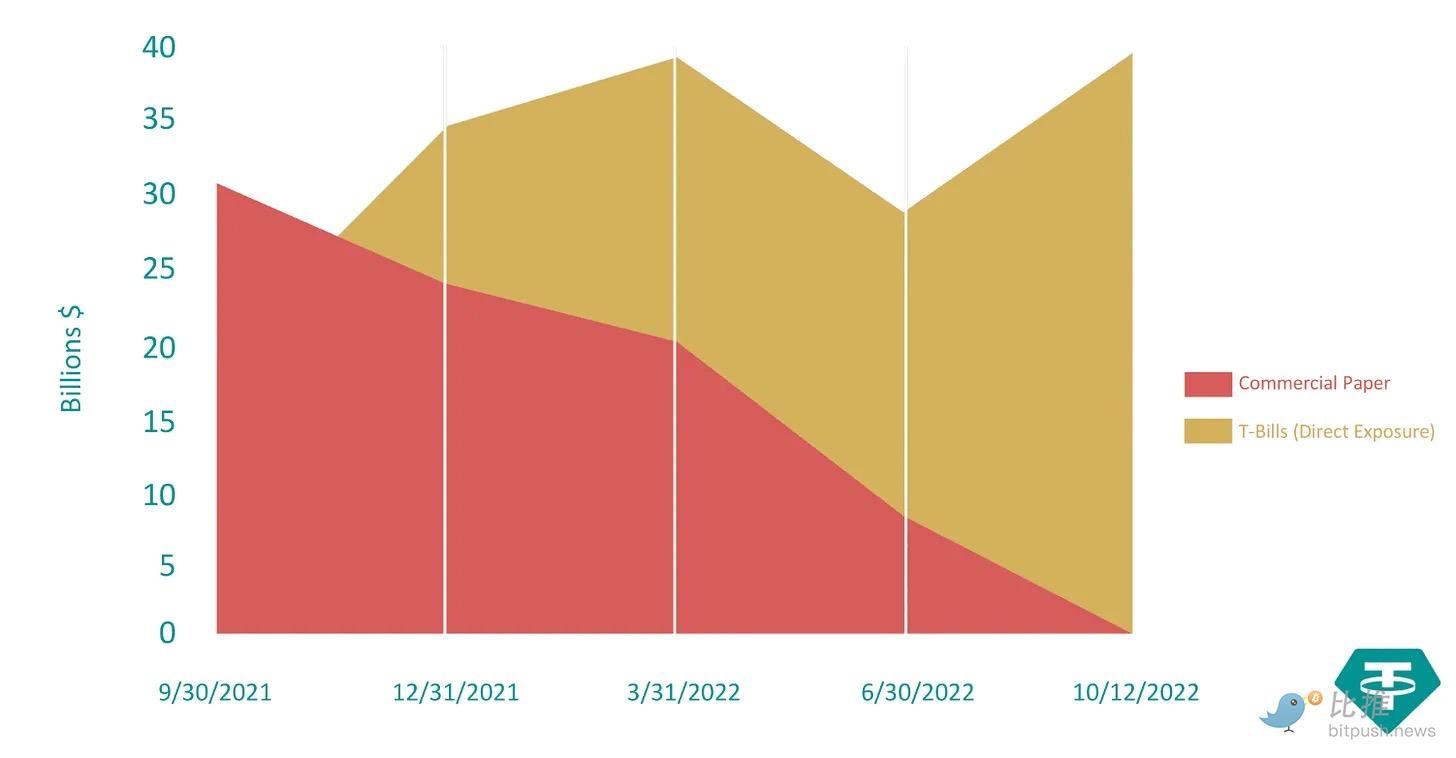

Entre septembre 2021 et octobre 2022, Tether a réduit sa dépendance aux billets de trésorerie (instruments de dette à court terme non garantis émis par de grandes entreprises) de plus de 99 %. De plus de 30 milliards de dollars en septembre 2021, elle est passée à presque zéro.

Elle a remplacé ces actifs par des bons du Trésor américain adossés au dollar afin d'accroître la transparence pour les investisseurs.

Au cours de la même période, les réserves de bons du Trésor américain de Tether sont passées de moins de 25 milliards de dollars à 40 milliards de dollars.

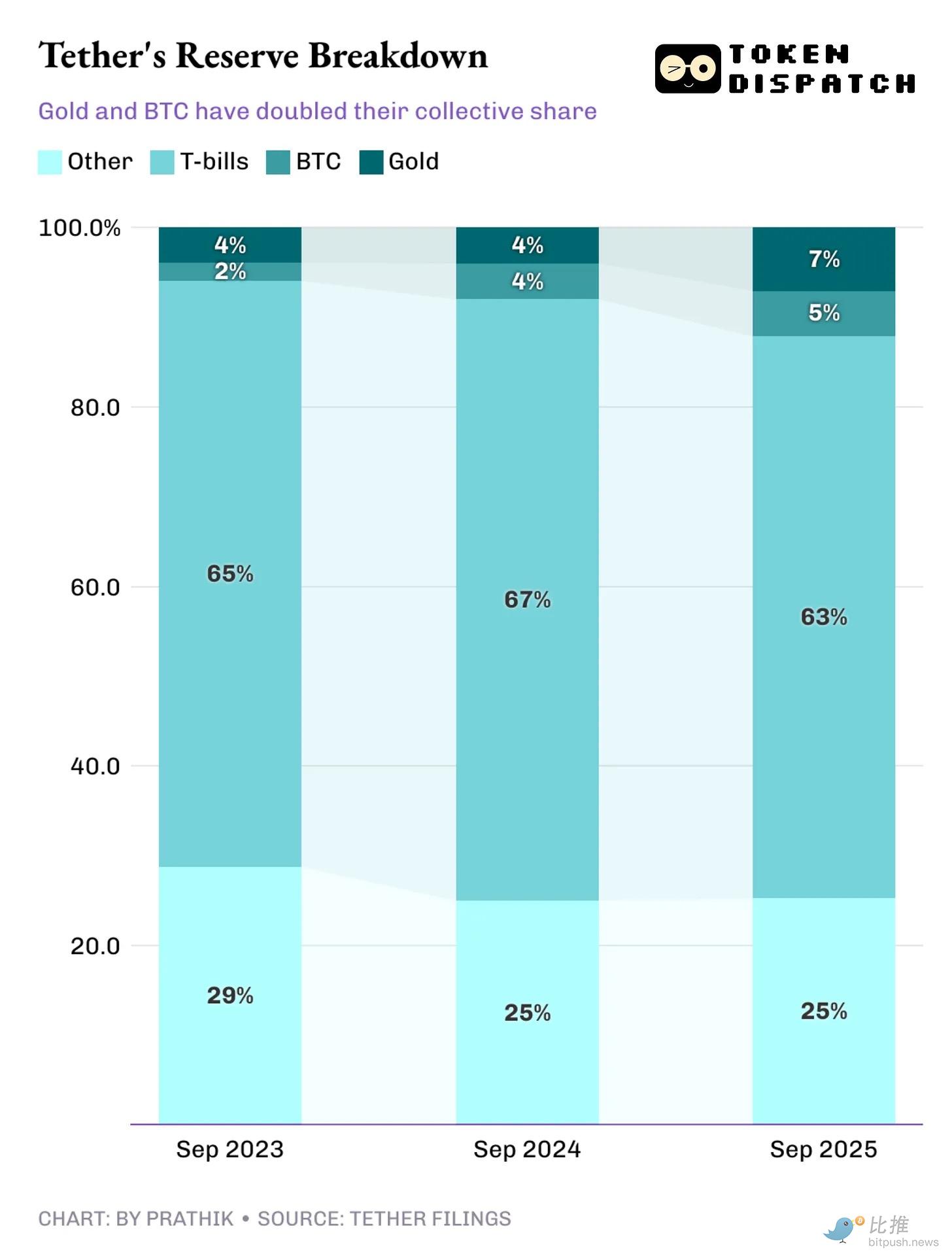

Entre le troisième trimestre 2023 et le troisième trimestre 2025, la composition des actifs de réserve de Tether a changé, intégrant des catégories d'actifs que l'on voit rarement sur le bilan d'autres émetteurs de stablecoins.

Au 30 septembre 2025, Tether avait accumulé environ plus de 100 tonnes d'or, d'une valeur d'environ 13 milliards de dollars. Elle détient également plus de 90 000 BTC, d'une valeur proche de 10 milliards de dollars. Ensemble, ces deux actifs représentent environ 12 à 13 % de ses réserves.

En comparaison, son concurrent Circle ne détient que 74 bitcoins, d'une valeur d'environ 8 millions de dollars.

Pourquoi ce changement maintenant ?

L'augmentation de l'allocation à l'or et au bitcoin coïncide avec la période où la courbe des taux à terme ne prévoit plus de hausse des taux.

Pour faire face à l'inflation croissante, les taux d'intérêt sont passés de moins de 1 % à plus de 5 % entre mai 2022 et août 2023. Pendant cette période, maximiser les revenus via les bons du Trésor américain avait du sens économiquement. Mais une fois que les taux ont atteint un sommet en 2023 et qu'aucune nouvelle hausse n'était attendue, Tether a vu là le moment de se préparer au retournement du cycle des taux d'intérêt.

Pourquoi choisir l'or et le bitcoin lorsque les rendements diminuent ?

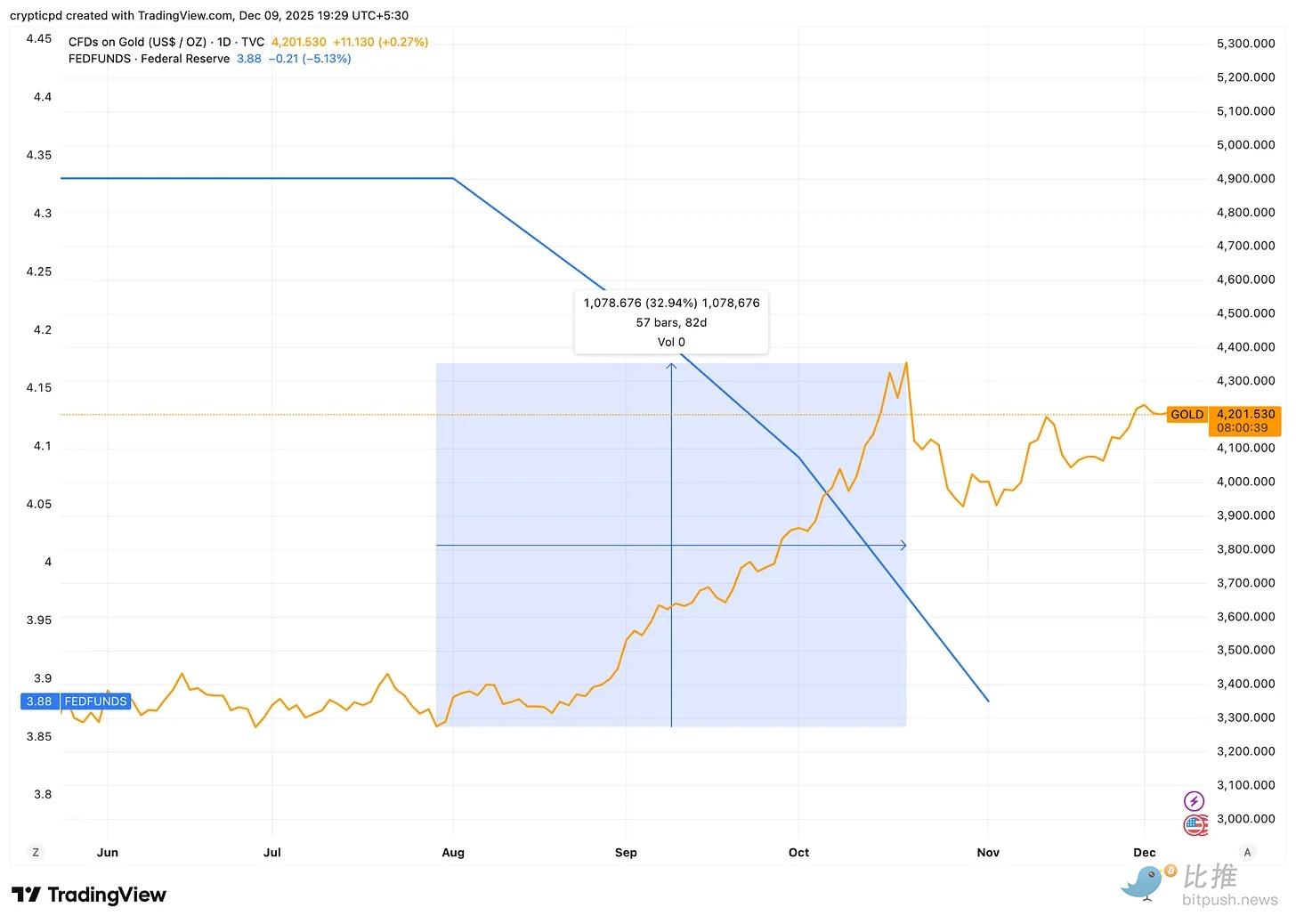

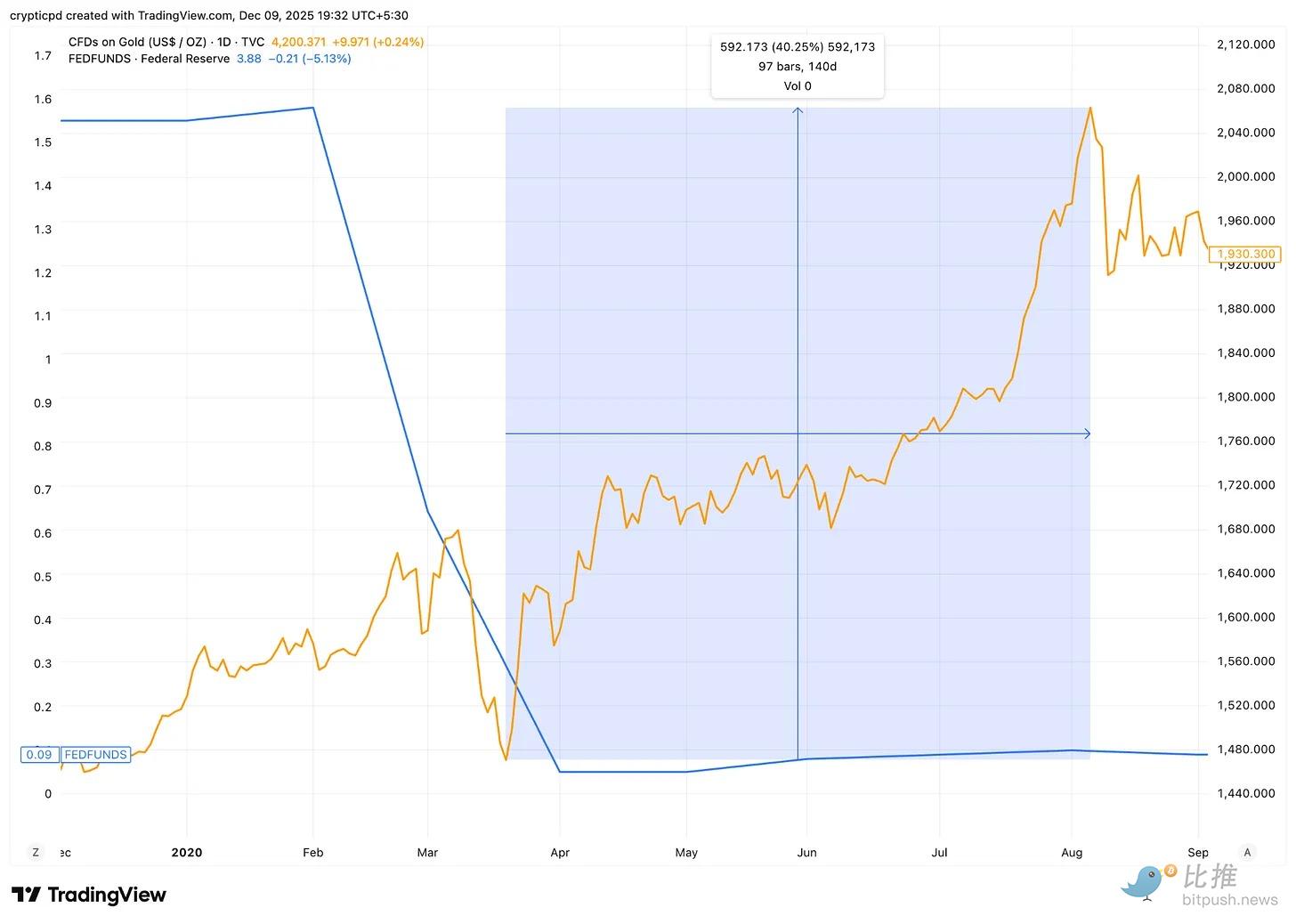

Lorsque les rendements des bons du Trésor américain baissent, l'or a tendance à bien performer. Cela est dû aux anticipations d'une inflation croissante et à la baisse du coût d'opportunité de détenir de l'or plutôt que des bons du Trésor à faible rendement.

Nous avons vu cela cette année : lorsque la Fed a baissé ses taux de 50 points de base, le prix de l'or a augmenté de plus de 30 % entre août et novembre.

Même pendant la pandémie de COVID-19, lorsque la Fed a réduit ses taux de 1,5 point de pourcentage pour injecter de la liquidité dans l'économie, le prix de l'or a augmenté de 40 % au cours des cinq mois suivants.

Le bitcoin a récemment montré le même comportement macroéconomique. Avec l'assouplissement de la politique monétaire et l'expansion de la liquidité, le bitcoin réagit généralement comme un actif à bêta élevé.

Ainsi, bien qu'un environnement de taux d'intérêt élevé permette de maximiser les revenus via les bons du Trésor américain, une allocation au bitcoin et à l'or peut offrir un potentiel de hausse dans un environnement de taux bas.

Cela permet à Tether de comptabiliser des gains non réalisés, voire de réaliser une partie de ces gains en vendant une partie de son or ou de ses bitcoins, notamment lors des phases de taux bas où les revenus sont sous pression.

Mais tout le monde n'approuve pas l'augmentation de l'exposition à l'or et au bitcoin sur le bilan de Tether.

Problèmes d'ancrage

Bien que les bons du Trésor américain représentent encore 63 % des réserves de Tether, l'augmentation de l'exposition à des actifs à haut risque comme le bitcoin et les prêts non garantis a suscité des inquiétudes chez les agences de notation.

Il y a deux semaines, S&P Global Ratings a réévalué la capacité de Tether à maintenir l'ancrage de l'USDT au dollar, passant du niveau 4 (limité) au niveau 5 (faible). L'agence a pointé l'augmentation de l'exposition aux obligations d'entreprise, aux métaux précieux, au bitcoin et aux prêts garantis dans ses réserves.

L'agence a noté que ces actifs représentent près de 24 % du total des réserves. Plus préoccupant encore, bien que les bons du Trésor américain soutiennent toujours la majorité des réserves, l'émetteur d'USDT offre une transparence et une divulgation limitées sur la composition des catégories d'actifs plus risquées.

De plus, il existe des inquiétudes quant à la rupture de l'ancrage du token USDT au dollar.

Dans son rapport, S&P a déclaré : « Le bitcoin représente désormais environ 5,6 % de la circulation d'USDT, dépassant la marge de garantie excédentaire de 3,9 %, ce qui indique que les réserves ne peuvent plus absorber pleinement l'impact d'une baisse de sa valeur. Ainsi, une baisse de la valeur du bitcoin combinée à une baisse de la valeur d'autres actifs à haut risque pourrait réduire le taux de couverture des réserves et entraîner un sous-collatéralisation de l'USDT. »

D'une part, le changement de stratégie de réserve de Tether semble être une mesure raisonnable pour faire face à l'environnement de taux bas à venir. Lorsque les baisses de taux arriveront — ce qui finira par arriver — ce moteur de profit de 13 milliards de dollars aura du mal à perdurer. Le potentiel de hausse de l'or et du bitcoin détenus pourrait aider à compenser une partie de la perte de revenus.

D'autre part, ce changement inquiète également les agences de notation, ce qui est compréhensible. La priorité absolue d'un émetteur de stablecoins est de protéger son ancrage à la monnaie de base (dans ce cas, le dollar américain). Tout le reste, y compris les revenus générés, la stratégie de diversification des réserves et les gains non réalisés potentiels, devient secondaire. Si l'ancrage échoue, l'entreprise s'effondre également.

Lorsque les tokens en circulation sont adossés à des actifs volatils, le profil de risque de l'ancrage change. Une dépréciation suffisamment importante du bitcoin — ce que nous avons connu ces deux derniers mois — ne brisera pas nécessairement l'ancrage de l'USDT, mais réduira la marge de sécurité entre les deux.

L'histoire de Tether se déroulera au fur et à mesure de l'assouplissement imminent de la politique monétaire. La décision de baisse des taux de cette semaine sera le premier indicateur pour mesurer la capacité du géant des stablecoins à défendre son ancrage et à prédire sa trajectoire future.

Attendons de voir.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Bulletin matinal de Mars | Le marché des cryptomonnaies rebondit sur l'ensemble, Bitcoin remonte et dépasse 94 500 dollars ; Le projet de loi « CLARITY Act » devrait publier un projet cette semaine

Le marché des cryptomonnaies a connu une reprise générale, le bitcoin dépassant les 94 500 dollars, et les actions liées aux cryptos sur les marchés boursiers américains ont enregistré une hausse généralisée. Le Congrès américain fait avancer le « CLARITY Act » pour encadrer la régulation des cryptomonnaies. Le président de la SEC a déclaré que plusieurs ICO ne constituent pas des transactions de titres. Les baleines détiennent d'importantes positions longues sur l'ETH, affichant des gains latents significatifs. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont l'exactitude et l'exhaustivité restent en cours d'amélioration.

La grande transformation de la Fed : du QT au RMP, comment le marché va-t-il radicalement changer d'ici 2026 ?

L'article discute du contexte, du mécanisme et de l'impact sur les marchés financiers de la stratégie d'achat de gestion des réserves (RMP) introduite par la Fed après la fin du resserrement quantitatif (QT) en 2025. Le RMP est considéré comme une opération technique visant à maintenir la liquidité du système financier, mais le marché l'interprète comme une politique accommodante dissimulée. L'article analyse les effets potentiels du RMP sur les actifs risqués, le cadre réglementaire et la politique budgétaire, et fournit des recommandations stratégiques pour les investisseurs institutionnels. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont l'exactitude et l'exhaustivité sont encore en phase de mise à jour itérative.

Allora intègre le réseau TRON, apportant des prévisions décentralisées alimentées par l’IA aux développeurs

Hausse des taux au Japon : Bitcoin résistera-t-il mieux que prévu ?

En vogue

PlusBulletin matinal de Mars | Le marché des cryptomonnaies rebondit sur l'ensemble, Bitcoin remonte et dépasse 94 500 dollars ; Le projet de loi « CLARITY Act » devrait publier un projet cette semaine

La grande transformation de la Fed : du QT au RMP, comment le marché va-t-il radicalement changer d'ici 2026 ?