Rapport macroéconomique sur le marché des crypto-monnaies : la fermeture du gouvernement américain entraîne une contraction de la liquidité, le marché des crypto-monnaies connaît un tournant structurel

En novembre 2025, le marché des crypto-monnaies se trouve à un tournant structurel. L'arrêt du gouvernement américain entraîne une contraction de la liquidité, retirant environ 20 milliards de dollars (200 billions) de liquidités du marché, ce qui accentue la tension sur les capitaux de risque. L'environnement macroéconomique reste peu favorable.

Titre original : « Huobi Growth Academy|Rapport macro sur le marché crypto : Le shutdown du gouvernement américain entraîne une contraction de la liquidité, le marché crypto connaît un tournant structurel »

Source originale : Huobi Growth Academy

Résumé

En novembre 2025, le marché crypto se trouve à un tournant structurel : après le reflux fiscal et le pic des taux d'intérêt, la liquidité retourne vers le secteur privé, la différenciation des actifs à risque s'accentue. Le compte général du Trésor américain (TGA), en raison du shutdown du gouvernement américain, ne connaît que des entrées sans sorties, son solde passant d'environ 800 milliards de dollars à plus de 1 trillion de dollars, ce qui équivaut à retirer environ 200 milliards de dollars de liquidité du marché, aggravant la tension sur les fonds du système bancaire. BTC devient la couche de collatéral stable, ETH sert de hub de règlement ; les nouveaux capitaux affluent, selon la logique « Narratif × Technologie × Distribution », vers L2, AI/Robotics/DePIN/x402, InfoFi, DAT et Memecoin. La baisse de la capitalisation totale et de l'indice de peur correspond à une phase de rotation à moyen terme et de positionnement de valeur. Les principaux risques résident dans l'incertitude réglementaire, la complexité on-chain et la fragmentation multichaîne, l'asymétrie d'information et la surenchère émotionnelle. Les 12 prochains mois seront un « bull market structurel » plutôt qu'un bull market généralisé, la clé résidant dans la conception des mécanismes, l'efficacité de la distribution et la gestion de l'attention ; il faut saisir la distribution précoce et la boucle d'exécution, en privilégiant une allocation disciplinée autour des grandes tendances telles que AI×Crypto et DAT.

I. Aperçu macroéconomique

En novembre 2025, le marché crypto mondial se trouve à un point de bascule structurel : il ne s'agit pas d'un nouveau bull market généralisé, ni d'une défense passive dans un abîme baissier, mais d'une fenêtre clé de « retour au réel, du narratif à la technologie, du pur spéculatif à la participation structurelle ». Le moteur de ce tournant ne réside pas dans un prix ou une politique unique, mais dans un changement global du paradigme macroéconomique. Au cours des deux dernières années, la gestion de la demande globale dominée par l'expansion fiscale post-pandémie s'est progressivement estompée, le cycle monétaire neutre à restrictif a atteint son sommet, la traction directe du gouvernement sur la liquidité s'est affaiblie, le secteur privé a repris la main sur l'allocation du capital, et la réévaluation des narratifs technologiques et des fonctions de production commence à influencer la logique fondamentale de la valorisation des actifs. L'accent politique passe de « subventions et transferts pour stimuler la demande nominale » à « efficacité et progrès technologique pour stimuler la croissance potentielle ». Dans cette transition, le marché est prêt à payer une prime pour les actifs dotés de « flux de trésorerie vérifiables et de courbes d'expansion technologique », tout en se montrant plus prudent envers les cibles à « fort effet de levier, très cycliques, reposant uniquement sur l'expansion des valorisations ».

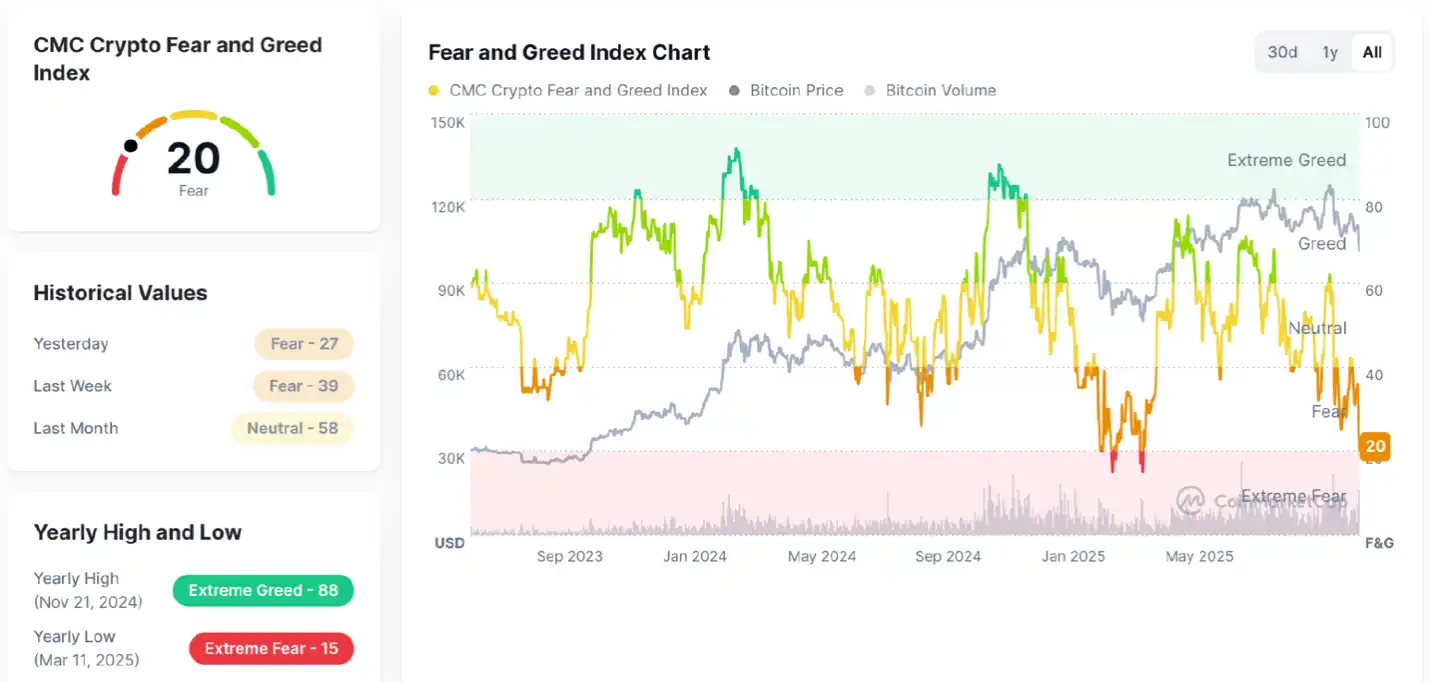

Selon les dernières données, la capitalisation totale du marché crypto est actuellement d'environ 3,37T$, en recul par rapport aux sommets précédents, indiquant un retrait temporaire des capitaux et une baisse de l'appétit pour le risque ; combiné à un indice de peur à 20 (peur), cela montre une faiblesse du sentiment. Globalement, le marché reste dans une phase de correction à moyen terme au sein d'une structure haussière de long terme : la tendance haussière 2023–2025 se maintient, mais à court terme, l'incertitude macroéconomique, la prise de bénéfices et la contraction de la liquidité entraînent une phase de consolidation et de digestion. La tendance n'est pas brisée, le sentiment se refroidit, nous sommes dans une « zone de correction par la peur », qui ressemble davantage à une période de rotation et de divergence au sein d'un bull market.

L'indice actuel de sentiment du marché crypto (Fear & Greed Index) = 20, clairement en zone de peur, en baisse continue par rapport à la semaine et au mois précédents. Comme le montre le graphique : le prix du bitcoin a connu un recul depuis ses sommets ces derniers mois, le sentiment du marché est passé brutalement de la « cupidité » à la « peur », accompagné d'une baisse des volumes, ce qui indique une attitude attentiste et une baisse de l'appétit pour le risque. Mais cette zone correspond aussi historiquement à de nombreux points bas à moyen terme ou à des zones de positionnement de valeur — plus le sentiment est mauvais, plus les capitaux de long terme sont susceptibles de commencer à s'accumuler. En d'autres termes : pessimisme à court terme, volatilité accrue ; à moyen et long terme, pour les capitaux contrarians, la zone de peur recèle souvent des opportunités.

Du point de vue macroéconomique, prenons l'exemple des États-Unis : après la politique agressive de hausse des taux de la Fed entre 2023 et 2025, l'inflation n'est pas encore totalement revenue à son ancrage de long terme, mais la rigidité marginale des prix de base s'est atténuée, la réparation de l'offre et la baisse du cycle des stocks agissant ensemble pour apaiser structurellement l'inflation. La communication politique passe progressivement du signal dur de « plus haut plus longtemps » à une posture « attentiste — légèrement accommodante » guidée par les données, la courbe des anticipations de taux s'assouplit. Parallèlement, le Trésor américain procède à une « correction secondaire » des séquelles du déficit massif et des émissions à court terme de la période Covid : contraintes budgétaires renforcées, optimisation de la structure des maturités, réduction marginale des subventions et transferts, ce qui signifie que la liquidité retourne du secteur public vers le secteur privé, mais pas de façon incontrôlée, elle est redistribuée via le marché du crédit et les primes de risque actions/obligations vers des classes d'actifs plus efficaces et à plus forte croissance. D'autre part, le shutdown du gouvernement américain bat des records historiques : le compte général du Trésor (TGA), en raison du shutdown, ne connaît que des entrées sans sorties, son solde passant d'environ 800 milliards de dollars à plus de 1 trillion de dollars, soit un retrait d'environ 200 milliards de dollars de liquidité du marché, aggravant la tension sur les fonds bancaires. Cela explique pourquoi les cycliques à fort levier du marché traditionnel souffrent, tandis que la technologie de base, la chaîne AI et les infrastructures numériques bénéficient d'une « tolérance de valorisation » plus élevée : les premiers dépendent de taux bas et d'une forte demande nominale, les seconds de l'amélioration de la fonction de production et du saut de productivité totale, le moteur passe du « prix » à « l'efficacité ».

Ce changement macro se traduit par une différenciation structurelle des actifs à risque : d'un côté, l'effet retard des taux élevés subsiste, les spreads de crédit ne sont pas revenus à des niveaux extrêmes, les capitaux restent à l'écart des cibles sans profits, à cash-flow incertain et à fort levier ; de l'autre, les secteurs à cash-flow visible, forte élasticité de la demande et synchrones avec la courbe technologique bénéficient d'une allocation active. Pour les crypto-actifs, cela signifie un passage du schéma « hausse unilatérale du bitcoin » à logique unique à une logique multi-noyaux « bitcoin stable — capitaux en profondeur — rotation accélérée des narratifs ». Le bitcoin, grâce à la hausse de la détention institutionnelle, la perfection des canaux ETF spot et l'optimisation de la structure des produits dérivés on-chain, voit sa volatilité nettement réduite et assume progressivement la fonction de « base de collatéral sans risque » : non pas absolument sans risque, mais relativement au marché, il s'agit de « l'actif le plus liquide, le plus transparent, le plus stable sur le cycle ». Ethereum n'a pas connu la même explosion que le bitcoin, mais son importance systémique en tant que couche de règlement et écosystème développeur lui confère le rôle de « canaliseur de liquidité à risque » — lorsque l'appétit pour le risque remonte, les capitaux ne restent plus sur les grandes capitalisations, mais transitent via ETH et L2 vers des actifs écosystémiques plus précoces et plus élastiques. Ainsi, la tendance structurelle la plus marquante de novembre se résume en trois inégalités : rotation > concentration, participation active > détention passive, chasse aux hotspots > attente sur grandes capitalisations. Le comportement des capitaux passe de « l'attente passive » à « la chasse organisée », la compétence clé du trading passe de « la recherche de valeur » à « l'identification du narratif + le suivi de la liquidité + l'anticipation des mécanismes ».

Parmi tous les narratifs, les secteurs qui combinent « moteur technologique et momentum d'attention » obtiennent le plus d'apport net : Layer-2, grâce à la densité d'innovations, l'avantage de coût et la conception des incitations, devient le « canal de distribution d'innovation » le plus efficace ; AI/Robotics/DePIN, connectés à la fonction de production réelle et à la boucle de l'économie des machines (M2M), présentent une « convexité de courbe » d'autant plus forte qu'ils sont précoces ; InfoFi, en tant qu'exploration de la financiarisation de la connaissance et des données, s'inscrit dans la logique de l'ère où « l'attention est un facteur rare » ; Memecoin est l'ultime monétisation de l'attention, permettant la conversion rapide des émotions et du capital social à très faible coût de friction ; NFT-Fi passe de la « hype des avatars » à un paradigme plus utilitaire de « droits et cash-flow on-chain », libérant de nouveaux scénarios de collatéral, location et partage via des outils financiers structurés. Le dénominateur commun de ces directions est la combinaison de quatre forces : attention, contribution des développeurs, mécanismes d'incitation, cohérence du narratif. L'attention assure la visibilité et la rotation des jetons, la contribution des développeurs garantit la durabilité de l'offre, les incitations résolvent le démarrage à froid, la cohérence du narratif aligne attentes et réalisation, réduisant ainsi le taux d'actualisation.

À une échelle plus macro, le potentiel de rendement à moyen et long terme des actifs financiers traditionnels est limité sur deux axes : d'une part, les rendements des obligations d'État, bien qu'ayant atteint un sommet, restent élevés, comprimant la flexibilité de valorisation des actions ; d'autre part, la croissance réelle mondiale est plus faible que lors du cycle précédent, la reprise des profits des entreprises dépend davantage de l'efficacité que des prix. En comparaison, l'avantage du crypto réside dans la « synchronisation du cycle technologique et du cycle d'innovation financière » : d'une part, l'amélioration de l'infrastructure on-chain sur toute la chaîne (performance, coûts, outils de développement) réduit significativement le coût marginal et le rayon d'expérimentation des applications ; d'autre part, la tokenisation et l'ingénierie des incitations fournissent un coordinateur de consensus « capital — utilisateur — développeur », résolvant sur la blockchain le problème du démarrage à froid de l'ère Internet de façon mesurable, itérative et distribuable. En d'autres termes, la prime de risque des crypto-actifs n'est plus seulement dictée par la volatilité et le levier, mais dépend de plus en plus de la capacité à transformer attention, données et puissance de calcul en cash-flow monétisable via la conception des mécanismes. Lorsque cela s'ajoute à la libération structurelle de la liquidité macro, la courbe de rendement ajustée au risque du crypto montre un avantage relatif sur les actifs traditionnels.

Sur le plan monétaire, le marché passe d'une « attente d'assouplissement nominal » à une « neutralité réelle » puis à un « assouplissement structurel localisé ». La direction des taux n'est plus à la hausse unilatérale, la structure de l'offre de dette publique est plus fine, l'amélioration marginale des conditions de crédit réduit le coût du financement privé, la pression de refinancement des actifs existants s'atténue, la chaîne technologie-innovation devient le premier bénéficiaire du retour des capitaux. Ce tempo signifie que le crypto entre dans la phase « de restauration de l'appétit pour le risque » — contrairement aux cycles précédents portés par l'assouplissement quantitatif, cette fois il s'agit d'une course d'endurance portée par « progrès technologique + évolution du narratif + optimisation des mécanismes » : la hausse n'est pas « verticale », mais « multi-noyaux, par étapes ». Ainsi, le marché ne se manifeste pas par une « explosion isolée du bitcoin », mais par « BTC stabilisant la base, ETH maintenant le hub, L2/AI/InfoFi/NFT-Fi/Memecoin tournant en groupes ». Dans ce schéma, « se positionner tôt — prendre des profits par étapes — rerotation » est la norme, la logique de concentration sur un seul secteur s'efface, les capitaux doivent adopter une stratégie « nourrir la guerre par la guerre ».

En résumé, la chaîne de transmission macroéconomique de cette phase peut se formuler ainsi : reflux fiscal et gestion du déficit → retour de la liquidité au secteur privé → baisse des anticipations de taux et amélioration des conditions de crédit → préférence pour « efficacité et convexité de courbe » → tolérance accrue pour les narratifs technologiques → passage du marché crypto d'un modèle mono-noyau à multi-noyaux → la rotation structurelle devient dominante. Au point de novembre, notre analyse est la suivante : la macro mondiale n'est pas encore totalement en mode accommodant, mais une liquidité structurelle supplémentaire se libère, combinée à une percée critique du cycle technologique et à la maturité des mécanismes de distribution, les crypto-actifs passent d'un « moteur de marché unique » à un « écosystème de narratifs multiples » à moyen terme, caractérisé par un « bull market local et structurel » — sa durabilité ne dépend pas du graphique hebdomadaire d'un seul actif, mais de la validation mutuelle de plusieurs sous-systèmes de l'écosystème : la rétention des développeurs et la perfection de la toolchain valident l'offre, la croissance des utilisateurs et la courbe des frais valident la demande, le budget d'incitation et l'amélioration de la gouvernance valident le mécanisme, le règlement cross-chain et les canaux de conformité valident la provenance des fonds. Si ces variables restent en rétroaction positive, le marché sera plus sain, plus diversifié, et nécessitera davantage une « participation active » professionnelle et disciplinée.

Ainsi, la clé de cette phase n'est pas de deviner « quelle sera la prochaine crypto star », mais de construire un cadre intégré « macro — narratif — mécanisme — liquidité — distribution » : identifier les changements directionnels des taux et du déficit au niveau macro, juger si la courbe technologique et la demande sont synchrones au niveau du narratif, vérifier la durabilité de la conception des incitations au niveau du mécanisme, suivre la migration réelle des frais, du market making et des flux sociaux au niveau de la liquidité, évaluer l'efficacité globale des airdrops, classements, points, NFT-Fi et matrices sociales au niveau de la distribution. Ce n'est qu'avec une boucle fermée que les trois inégalités « rotation > concentration, actif > passif, hotspot > grande capitalisation » cesseront d'être des slogans pour devenir des méthodologies de stratégie exécutables, traçables et réutilisables.

II. Analyse sectorielle et perspectives macro

À l'entrée de 2025–2026, le marché crypto voit ses moteurs clés évoluer structurellement. Les taux et variables macro restent la base du bêta du marché, mais la source des surperformances significatives s'est déplacée de « sentiment macro → valorisation des actifs » vers la triple résonance « narratif × technologie × mécanisme de distribution ». Les caractéristiques du nouveau cycle sont une accélération de l'évolution technologique, un raccourcissement de la chaîne de diffusion des narratifs, une distribution des capitaux plus décentralisée, ce qui entraîne une élasticité des prix et une rotation des styles sans précédent. Dans ce contexte, Memecoin, AI×Robotics×DePIN×x402, InfoFi, et DAT (Digital Asset Treasury, quasi-sociétés cotées de trésorerie d'actifs numériques) deviennent les axes les plus certains pour les 6–18 prochains mois.

Comparé aux secteurs plus tactiques ci-dessus, AI×Robotics×DePIN×x402 représente la ligne technologique la plus certaine du nouveau cycle, susceptible de générer une tendance majeure à long terme comparable à celle du bitcoin à ses débuts. La valeur de l'AI ne se limite jamais à la cognition, mais réside dans son intégration comme agent économique dans le système productif. Lorsque les modèles AI évoluent en agents autonomes capables d'exécuter des tâches, de signer des transactions, de régler et de s'auto-entretenir on-chain, les machines deviennent des unités économiques, formant une structure « machine→machine (M2M) ». La blockchain fournit identité, règlement et incitations aux machines, leur donnant accès au cycle économique. L'importance de x402 réside dans la création d'une infrastructure de paiement et de règlement automatisée native Internet, permettant aux AI d'échanger de la valeur, d'où émergent portefeuilles machines, marchés de location on-chain, droits sur actifs robotiques, revenus automatiques, etc. Nous sommes encore à un stade très précoce, les modèles d'affaires ne sont pas fixés, mais c'est précisément pour cela que l'écart d'attentes est immense, faisant de ce croisement « technologie × finance » le plus prometteur des prochaines années. Les actifs clés tels que CODEC, ROBOT, DPTX, BOT, EDGE, PRXS, etc., se concentrent sur l'identité machine, l'incitation à la puissance de calcul, l'économie des agents AI, etc.

AI×Crypto n'est fondamentalement pas affecté par le cycle réglementaire, car il est tiré par l'expansion technologique et non par la volonté politique. Cela en fait une tendance structurelle du niveau de la « naissance d'Internet » ou de la « généralisation du smartphone ». Parallèlement, InfoFi (finance de la connaissance) devient le narratif le plus créatif du nouveau cycle. Il ne s'agit pas simplement de « vendre de l'information », mais de transformer la contribution, la validation et la distribution du savoir en comportements économiques mesurables et incitatifs. Dans l'Internet traditionnel, la valeur économique de l'information est captée par les plateformes, alors que dans InfoFi, contributeurs, validateurs et distributeurs reçoivent tous des droits, formant une structure « gagnant-gagnant-gagnant ». Son mécanisme central : Contribution (Create) → Validation (Validate) → Classement (Rank) → Récompense (Reward). Une fois la valeur exprimée on-chain, elle devient un actif liquide et combinable, donnant naissance à une structure de marché inédite, croisement de TikTok (audience), Bloomberg (analyse) et DeFi (incitations) version crypto. Cela résout les problèmes de bruit informationnel et de distorsion des incitations du Web2, tout en ouvrant la possibilité pour analystes, juges et organisateurs de profiter. Les plateformes typiques incluent wallchain, xeetdotai, Kaito, cookie3, etc., transformant l'information de « capital intellectuel privé » en « droits numériques publics », un point de convergence narratif à surveiller de près.

Il convient de souligner le secteur DAT (Digital Asset Treasury), aussi appelé « Crypto-equity », qui deviendra l'un des thèmes d'investissement structurels des 6–18 prochains mois. La logique centrale du DAT ne repose pas sur l'exploitation commerciale, mais sur l'importation de la valorisation des actifs on-chain dans les marchés de capitaux traditionnels via une coquille de société cotée + portefeuille crypto. Le principe : l'entreprise alloue ses liquidités à BTC, ETH, SOL, SUI et autres crypto-actifs majeurs, gère ces actifs via la valorisation, le staking, les stratégies dérivées, et reflète la valeur dans le cours de l'action, créant ainsi une transmission de prix « actifs on-chain → marché actions secondaire ». MSTR (MicroStrategy) en est le premier exemple, et à partir de 2025, la société de trésorerie SUI SUIG deviendra un nouveau représentant, détenant plus de 100 millions de SUI, valorisée à 300–400 millions de dollars, combinant « société cotée + stratégie de trésorerie » et narratif écosystémique pour offrir une nouvelle voie d'allocation d'actifs. L'avantage du DAT : d'une part, il offre un pont réglementaire aux capitaux traditionnels pour entrer sur le marché crypto, d'autre part, il permet de refléter le Crypto Narrative dans le système de valorisation TradFi, créant ainsi une nouvelle boucle de capitaux « actifs Web3 → consensus Nasdaq ». Dans les 6–18 prochains mois, le DAT tournera autour de « SUI, SOL et AI Narrative », avec des axes potentiels tels qu'optimisation de la structure de trésorerie, croissance des revenus de staking, diversification des actifs (BTC, ETH), synergies avec les stratégies L1/L2, etc. Ces actifs présentent une triple nature « long écosystème + long token + long prime de risque », en faisant de nouveaux outils de capital puissants.

En résumé, le leitmotiv du marché crypto à venir est « rotation des narratifs × efficacité de distribution × capacité d'exécution ». Memecoin fournit de l'alpha haute fréquence, AI×Crypto offre du bêta long terme et de l'alpha structurel, InfoFi recompose le mécanisme de capture de valeur, tandis que DAT établit un pont de capital entre Web3 et la finance traditionnelle. Les gagnants du nouveau cycle ne seront pas « ceux qui savent le plus », mais « ceux qui bouclent le cycle cognition → participation → distribution → réinvestissement ». L'information n'est pas un actif, l'exécution et la circulation le sont. Le véritable modèle de croissance consiste à participer tôt, à s'intégrer dans le système de distribution, et à réaliser l'effet boule de neige du capital au fil des cycles narratifs. Dans les 6–18 prochains mois, le marché crypto passera du « moteur macro » au « moteur technologie et narratif ». Ce n'est pas un cycle qui ne demande que de la patience, mais un cycle qui exige de l'action. Narratif × Technologie × Distribution façonnera les gagnants de demain, et l'accélération structurelle est déjà enclenchée.

III. Risques et défis

Sur l'année à venir, les opportunités structurelles du marché crypto sont claires, mais l'environnement macroéconomique comporte toujours des risques externes et des défis systémiques inévitables ; ces variables déterminent non seulement le rythme de libération de la liquidité, mais influencent aussi profondément l'intensité des narratifs, la valorisation des actifs et les frontières de l'expansion sectorielle. La plus grande incertitude vient de la réglementation, de la complexité des opérations on-chain, de la fragmentation multichaîne, du coût cognitif utilisateur, du rythme des narratifs et de l'asymétrie informationnelle, avec en filigrane un décalage de cycle entre institutions et particuliers, constituant une barrière stratégique interne. Dans un contexte de bull market structurel à long terme, ces risques n'interrompent pas nécessairement la tendance, mais déterminent la pente et l'amplitude de la courbe de rendement.

La réglementation reste la variable clé de la résilience à moyen et long terme des crypto-actifs. Bien que la tendance à l'assouplissement, illustrée par les ETF spot américains, ait envoyé des signaux positifs, le cadre réglementaire demeure fragmenté, multicentrique et en retard, la législation ne suivant pas la croissance des actifs. Pour les institutions, la clarté réglementaire fixe la limite d'allocation ; pour les particuliers, la direction réglementaire influence la confiance et l'appétit pour le risque. Les frictions persistent en Europe et aux États-Unis sur la régulation des exchanges, l'AML, la garde, la responsabilité DeFi, rendant improbable une harmonisation à court terme, ce qui peut provoquer des vents contraires ou des ruptures locales. En Asie, la dynamique est plus positive avec les licences et les regulatory sandboxes, mais la structure reste dans un cycle « ouverture — test réglementaire — prudence institutionnelle — exploration applicative ». L'incertitude réglementaire continuera d'affecter les flux transfrontaliers, maintenant une différenciation de valorisation entre « actifs conformes — actifs gris ». Cela signifie que, même sans choc réglementaire systémique l'an prochain, la contrainte progressive de la régulation pèsera sur les valorisations, surtout pour les actifs volatils, non traçables, sans rendement structuré clair.

La complexité des opérations on-chain limite également l'adoption massive. Malgré les progrès des outils de développement et de l'expérience utilisateur ces deux dernières années, l'interaction on-chain reste multi-étapes et à seuil élevé : signature, autorisation, cross-chain, gestion du gas, évaluation des risques nécessitent toujours une compréhension active de l'utilisateur ; la logique des wallets s'est améliorée mais n'atteint pas encore la fluidité implicite du Web2. Pour atteindre l'échelle Internet, les applications on-chain doivent permettre une intégration transparente pour la majorité, sans dépendre d'une élite cognitive. Aujourd'hui, l'interaction wallet/protocole reste technique, nécessitant de franchir les étapes « wallet — signature — gas — risque — exécution », toute erreur entraînant des pertes, sans protection totale du système actuel. En d'autres termes, la complexité opérationnelle sous-estime la taille réelle des participants ; sous l'impulsion des narratifs, les capitaux ne se transforment pas rapidement en utilisateurs actifs, créant un goulot d'étranglement « audience — valeur ». Pour les projets, c'est une limite à la croissance et à la distribution ; pour les investisseurs, un facteur de retard dans la réalisation des narratifs ; pour les institutions, une source de difficulté pour la conformité et la protection des utilisateurs. La multiplication des chaînes accélère la concurrence mais aussi la fragmentation. L'explosion de L2 dynamise l'écosystème, mais disperse capitaux et utilisateurs sur plusieurs environnements, avec des standards différents, des données non totalement interopérables, des risques de ponts cross-chain, augmentant l'incertitude systémique. La liquidité fragmentée empêche chaque écosystème de boucler le cycle « taille — profondeur — innovation », tandis que les ponts cross-chain créent des failles de sécurité. La plupart des gros hacks récents sont liés à ces composants, décourageant institutions et particuliers d'utiliser ou de migrer des capitaux cross-chain, générant une inefficacité structurelle. Parallèlement, la multiplication des chaînes surcharge les narratifs, rendant difficile pour l'utilisateur de relier « écosystème — actif — mécanisme », dispersant l'attention, augmentant le coût de recherche et l'asymétrie d'information.

Le coût de compréhension utilisateur reste un obstacle interne au développement du secteur. De la logique de paiement à la gestion d'actifs, du modèle de risque à la conception des incitations et à l'évaluation des narratifs, la crypto exige non seulement une culture financière, mais aussi une compréhension de la cryptographie, de la théorie des jeux, des mécanismes économiques, etc. L'industrie manque encore d'éducation financière mature et de transparence des mécanismes, la plupart des participants entrant avec une mentalité spéculative, sans structure de participation stable. Avec la rapidité des cycles narratifs, l'éducation utilisateur accuse un retard, profitant aux plus avertis et exposant les moins informés à des pertes. Plus la charge cognitive est lourde, plus le risque de concentration augmente. Les capitaux ne sont pas répartis équitablement, créant une structure en haltère : d'un côté les élites, de l'autre les novices, d'où une distribution très inégale des rendements.

La brièveté des cycles narratifs et la surenchère émotionnelle poussent le marché vers l'ultra-court terme. Dans un environnement d'information ultra-rapide, la vitesse de renouvellement des narratifs dépasse celle du développement réel des projets, créant un décalage entre valeur et prix, les pics narratifs épuisant trop tôt les attentes, sans se traduire en résultats durables. Les projets sont contraints de courir après les narratifs pour attirer l'attention, recourant à des incitations élevées pour stimuler l'activité à court terme, au détriment de la création de valeur structurelle. La surenchère émotionnelle fait passer le comportement utilisateur de « recherche — jugement — action » à « suivisme — spéculation — fuite », générant une rotation en impulsions. Cela peut générer des surperformances à court terme, mais nuit à l'écosystème développeur et à l'accumulation de capital à long terme, affectant les fondamentaux du secteur. La distribution inégale de l'alpha informationnel est l'un des défis structurels majeurs. Les données on-chain sont transparentes, mais l'information est très hiérarchisée. Les joueurs avancés maîtrisent les flux de capitaux, les structures d'incitation, les chemins de distribution, l'avancement du développement, les attentes sociales, tandis que les utilisateurs ordinaires se fient à la diffusion secondaire et au bruit des réseaux sociaux. Avec la montée des points, airdrops, classements, l'asymétrie d'information s'aggrave : les flux de capitaux s'accélèrent, la rotation s'anticipe, la chaîne « recherche — participation — réalisation » se raccourcit. Ceux qui comprennent les mécanismes, maîtrisent la distribution, perçoivent la structure du capital, entrent dès la phase de germination ; les autres n'apprennent l'existence du projet qu'au pic narratif, devenant structurellement désavantagés. L'asymétrie d'information n'est pas un problème technique, mais un problème de jeu, qui va s'accentuer.

Un défi plus profond réside dans le « décalage de cycle » entre institutions et particuliers. Les institutions privilégient la stabilité, la sécurité, les cash-flows durables ; les particuliers recherchent la volatilité, le narratif, la réalisation rapide. Leurs modèles de comportement diffèrent, la structure de volatilité du marché est « bifurquée » : les institutions allouent à moyen-long terme sur des actifs collatéraux comme le bitcoin, les particuliers chassent à court-moyen terme L2, AI, memecoin, nouvelles applications. Ils ne visent pas les mêmes actifs, mécanismes ou horizons. Quand la liquidité macro fluctue, les institutions achètent progressivement, les particuliers sortent fréquemment, générant des inégalités de rendement ; lors des pics narratifs, les institutions restent à l'écart, ramenant le marché à la raison. Sans stratégie, les particuliers sont désavantagés.

Pour en revenir au marché, le rôle du bitcoin passe de « actif spéculatif » à « couche de collatéral stable ». Ce n'est pas un signal négatif de ralentissement, mais un signe de maturité : la volatilité se réduit, la liquidité s'approfondit, la part institutionnelle augmente, rapprochant BTC du statut de « collatéral sans risque on-chain », avec pour objectif de devenir l'ancre de valeur cross-écosystèmes. ETH occupe un rôle central de couche de règlement dans la croissance structurelle, mais peine à surpasser les narratifs à forte dynamique ; la surperformance vient des secteurs plus précoces, plus légers, à distribution plus rapide, comme l'écosystème L2, l'économie des machines AI, les Memecoin à cycle court, InfoFi, NFT-Fi. Le marché entre dans un bull market structurel, non généralisé, la liquidité se libère de façon ciblée, sans élever tous les actifs ; l'année à venir, la compétition passera de la « détention » au « choix de secteur + exécution de rotation ». Les capitaux privilégieront la conception des mécanismes, la distribution de la liquidité, la structure de l'attention et l'adoption réelle, plutôt que le produit, le whitepaper ou l'imaginaire. Le narratif crée la liquidité, la liquidité crée l'opportunité, l'opportunité se transforme en alpha.

En d'autres termes, le narratif n'est pas une fin, mais un canal pour attirer la liquidité dans le mécanisme ; la création de valeur durable vient de la conception structurelle, de l'accumulation écosystémique et de l'adoption utilisateur. Ainsi, risque et opportunité coexistent toujours. L'incertitude macroéconomique continuera de tester la résilience endogène du secteur crypto. Ceux qui comprennent la structure, maîtrisent la liquidité et possèdent la capacité d'exécution domineront les cycles de rotation à venir.

IV. Conclusion

En novembre 2025, le marché crypto se trouve à un tournant structurel, le shutdown du gouvernement américain entraînant une contraction de la liquidité, retirant environ 200 milliards de dollars du marché, aggravant la tension sur les capitaux à risque, dans un contexte macro peu favorable. D'autre part, le marché crypto est passé d'un « moteur unique » à une « progression multi-lignes », la rotation structurelle remplaçant l'euphorie généralisée, le narratif, le mécanisme et la capacité de distribution devenant les forces dominantes. BTC reste la réserve de base, mais ne capte plus seul la croissance ; AI, L2, InfoFi, l'économie des machines et Memecoin assument la principale élasticité, le centre de gravité du marché passant de l'actif à l'écosystème, aux scénarios et aux systèmes de distribution. AI, InfoFi, Memecoin seront les moteurs principaux du prochain cycle. Dans les trois prochaines années, AI×Crypto, l'économie M2M et la finance de la connaissance constitueront ensemble la nouvelle logique de croissance à long terme. Les gagnants de ce cycle ne seront pas ceux qui ont l'information la plus précoce ou le plus de capitaux, mais ceux qui sauront réaliser la distribution la plus efficace dans le bon narratif. Le marché est passé de la « détention » à « l'exécution », de la « spéculation émotionnelle » à la « livraison structurelle ». Avec la fin du shutdown américain et le retour de la liquidité macro, un bull market structurel pourrait démarrer, accéléré par l'innovation et la synergie du capital.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le stablecoin synthétique USDX se désarrime en dessous de 0,60 $, PancakeSwap et Lista surveillent la situation

Le stablecoin USDX de Stable Labs, conçu pour maintenir son ancrage au dollar grâce à des stratégies de couverture delta-neutres, a perdu son ancrage jeudi, chutant sous 0,60 $. Des protocoles tels que Lista et PancakeSwap surveillent la situation.

BTC signale un potentiel creux intermédiaire alors que la peur s’empare du marché

Le réseau Midnight de Cardano atteint 1 million d'adresses de minage

Midnight Network a enregistré 1 000 000 d'adresses de minage, témoignant d'une adoption solide par les membres de la communauté.

Les analystes de JPMorgan fixent un objectif de 170 000 $ pour Bitcoin après des liquidations record sur le marché

JPMorgan prévoit que le Bitcoin pourrait atteindre 170 000 dollars d'ici 12 mois, grâce à des indicateurs de volatilité favorables par rapport à l'or et à la stabilisation des marchés à terme après les liquidations d'octobre.