Il y a un risque potentiel de 8 milliards de dollars dans la DeFi, mais seulement 100 millions ont déjà explosé.

La débâcle de Stream Finance et la crise systémique.

Le gestionnaire de fonds, ce rôle autrefois digne de confiance puis démystifié sur le marché boursier, portait les rêves de richesse de nombreux investisseurs particuliers lors de la période florissante des actions A.

À cette époque, tout le monde encensait les gestionnaires de fonds diplômés de grandes écoles et au CV brillant, pensant que les fonds étaient une option moins risquée et plus professionnelle que le trading d’actions direct.

Cependant, lorsque le marché a chuté, les investisseurs ont réalisé que la soi-disant « expertise » ne pouvait pas lutter contre les risques systémiques. Pire encore, ces gestionnaires touchaient des frais de gestion et des commissions de performance : les gains étaient pour eux, mais les pertes pour les investisseurs.

Aujourd’hui, alors que le rôle de « gestionnaire de fonds » revient sur la blockchain sous le nom de « Curator » (gestionnaire principal), la situation devient encore plus dangereuse. Ils n’ont pas besoin de passer d’examen de qualification, ni d’être contrôlés par un organisme de régulation, ni même de révéler leur véritable identité.

Il leur suffit de créer un « coffre » (vault) sur un protocole DeFi, d’appâter avec des taux de rendement annualisés extravagants, et ils peuvent attirer des centaines de millions de dollars. Où va cet argent, à quoi sert-il ? Les investisseurs n’en savent rien.

93 millions de dollars partis en fumée

Le 3 novembre 2025, lorsque Stream Finance a soudainement annoncé la suspension de tous les dépôts et retraits, une tempête a atteint son paroxysme dans le monde DeFi.

Le lendemain, un communiqué officiel a été publié : un gestionnaire de fonds externe a été liquidé lors de la forte volatilité du marché le 11 octobre, entraînant une perte d’environ 93 millions de dollars d’actifs du fonds. Le prix du stablecoin interne de Stream, le xUSD, s’est effondré, passant de 1 dollar à un minimum de 0,43 dollar en quelques heures.

Cette tempête n’est pas venue sans avertissement. Il y a 172 jours, Schlag, développeur principal de Yearn, avait déjà mis en garde l’équipe de Stream. Au cœur de la tempête, il n’a pas mâché ses mots :

« Il suffit d’une conversation avec eux et de cinq minutes sur leur Debank pour comprendre que cela finirait mal. »

Dialogue entre Yearn Finance et Stream Finance à l’époque

Stream Finance est essentiellement un protocole DeFi d’agrégation de rendement, permettant aux utilisateurs de déposer des fonds dans des coffres gérés par des « Curators » externes pour générer des profits. Le protocole affirme diversifier les fonds dans différentes stratégies on-chain et off-chain pour générer des rendements.

Cette explosion a deux causes principales : premièrement, le Curator a utilisé les fonds des utilisateurs pour des transactions off-chain opaques, et a été liquidé le 11 octobre ; deuxièmement, des analystes on-chain ont découvert que Stream Finance utilisait également le deUSD du protocole Elixir pour des prêts récursifs, utilisant un petit capital réel pour obtenir un effet de levier multiplié. Ce modèle de « pied gauche sur pied droit pour s’envoler », bien qu’il ne soit pas la cause directe des pertes, a considérablement accru le risque systémique du protocole et posé les bases d’un effondrement en chaîne.

Ces deux problèmes combinés ont déclenché une réaction en chaîne catastrophique : 160 millions de dollars de fonds utilisateurs gelés, l’écosystème entier exposé à un risque systémique de 285 millions de dollars, le protocole Euler générant 137 millions de dollars de créances douteuses, et 65 % du deUSD d’Elixir adossé aux actifs de Stream, soit 68 millions de dollars au bord de l’effondrement.

Alors, qu’est-ce que ce modèle « Curator » qui a été immédiatement démasqué par des développeurs chevronnés, mais qui a tout de même attiré plus de 8 milliards de dollars ? Comment a-t-il progressivement fait passer DeFi de l’idéal de transparence et de confiance à la crise systémique actuelle ?

La déformation fatale de DeFi

Pour comprendre la racine de cette crise, il faut revenir aux origines de DeFi.

Les protocoles DeFi traditionnels, tels qu’Aave et Compound, ont pour principal attrait le principe « Code is law » (le code fait loi). Chaque dépôt, chaque prêt doit suivre les règles codées dans les smart contracts, publiques, transparentes et immuables. Les utilisateurs déposent leurs fonds dans un grand pool commun, et les emprunteurs doivent fournir des garanties surdimensionnées pour obtenir des prêts.

Tout le processus est piloté par des algorithmes, sans intervention humaine. Les risques sont systémiques et calculables, tels que les failles de smart contracts ou les liquidations en cas de marché extrême, mais jamais le risque humain d’un « gestionnaire de fonds ».

Cependant, lors de ce cycle, une nouvelle génération de protocoles DeFi, représentée par Morpho et Euler, a adopté une nouvelle gestion des fonds pour maximiser les rendements. Ils estiment que le modèle de pool public d’Aave est inefficace, avec beaucoup de fonds inactifs et un rendement sous-optimal.

Ainsi, ils ont introduit le concept de « Curator » (gestionnaire professionnel). Les utilisateurs ne déposent plus dans un pool unique, mais choisissent des coffres (vaults) gérés par des Curators. Les utilisateurs envoient leur argent dans ces coffres, et le Curator décide librement comment investir et générer des rendements.

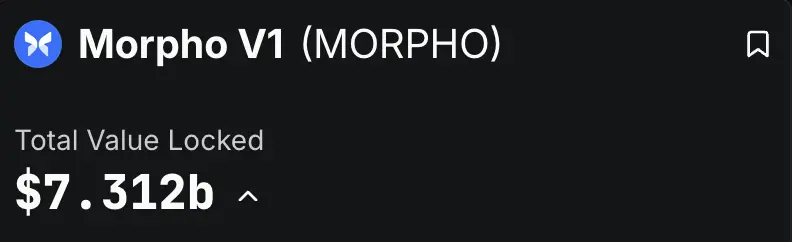

Ce modèle s’est développé à une vitesse fulgurante. Selon DeFiLlama, à ce jour, la valeur totale verrouillée (TVL) des seuls protocoles Morpho et Euler dépasse 8 milliards de dollars, avec Morpho V1 à 7,3 milliards et Euler V2 à 1,1 milliard. Cela signifie que plus de 8 milliards de dollars réels sont confiés à de nombreux Curators aux profils variés.

Sur le papier, cela semble idéal : des professionnels gèrent les fonds, et les utilisateurs obtiennent des rendements supérieurs à ceux d’Aave. Mais sous le vernis de la « gestion financière on-chain », le cœur du modèle ressemble beaucoup au P2P.

Le risque principal du P2P était que les utilisateurs, en tant que prêteurs, ne pouvaient pas évaluer la solvabilité réelle des emprunteurs, et derrière les promesses de taux élevés se cachaient des risques de défaut insondables.

Le modèle Curator reproduit parfaitement ce schéma : le protocole n’est qu’une plateforme d’appariement, l’argent des utilisateurs semble confié à des professionnels, mais en réalité, il va dans une boîte noire.

Chez Morpho, par exemple, les utilisateurs peuvent voir sur le site différents coffres créés par divers Curators, chacun affichant un APY alléchant et une brève description de la stratégie.

Par exemple, « Gauntlet » et « Steakhouse » sur cette image sont les Curators des coffres correspondants

Les utilisateurs n’ont qu’à cliquer pour déposer leurs actifs USDC, etc. Mais le problème est là : à part une description vague de la stratégie et un rendement historique fluctuant, les utilisateurs ignorent tout du fonctionnement interne du coffre.

Les informations clés sur les risques des coffres sont cachées dans une page « Risk » peu visible. Même en y accédant, l’utilisateur ne voit que la composition du portefeuille, mais aucune donnée sur le levier ou l’exposition au risque, essentielles à la sécurité des actifs.

Le Curator de ce coffre n’a même pas soumis de divulgation des risques

Un utilisateur inexpérimenté aura du mal à juger de la sécurité des actifs générant des rendements dans le coffre

Paul Frambot, CEO de Morpho, a dit un jour : « Aave est une banque, Morpho est l’infrastructure de la banque. » Mais en filigrane, cela signifie qu’ils ne fournissent que les outils, tandis que la véritable « activité bancaire », c’est-à-dire la gestion des risques et l’allocation des fonds, est externalisée à ces Curators.

La soi-disant « décentralisation » ne concerne que le dépôt et le retrait, tandis que la gestion des risques, étape la plus cruciale du cycle de vie des actifs, est entièrement entre les mains d’un Curator inconnu et non contraint.

On pourrait dire : « Décentralisation pour envoyer l’argent, centralisation pour le gérer ».

Si les protocoles DeFi traditionnels sont relativement sûrs, c’est précisément parce qu’ils éliminent au maximum la variable humaine. Mais le modèle Curator des protocoles DeFi réintroduit le facteur humain, le plus grand et le plus imprévisible des risques, sur la blockchain. Quand la confiance remplace le code, quand la transparence devient une boîte noire, la pierre angulaire de la sécurité DeFi s’effondre.

Quand les « Curators » conspirent avec les protocoles

Le modèle Curator n’a fait qu’ouvrir la boîte de Pandore ; la collusion d’intérêts tacite entre protocoles et Curators a libéré tous ses démons.

Le modèle de rémunération des Curators consiste généralement en des frais de gestion et des commissions de performance. Cela leur donne une forte incitation à poursuivre des stratégies à haut risque et à haut rendement. Après tout, le capital appartient aux utilisateurs : en cas de perte, ils ne sont pas responsables, mais en cas de gain, ils empochent la majeure partie des profits.

Ce mécanisme d’« internalisation des profits, externalisation des risques » est taillé sur mesure pour le risque moral. Comme l’a critiqué Arthur, fondateur de DeFiance Capital, dans ce modèle, l’état d’esprit des Curators est : « Si je me plante, c’est ton argent. Si je réussis, c’est mon argent. »

Pire encore, les protocoles eux-mêmes ne jouent pas le rôle de régulateur, mais deviennent complices de ce jeu dangereux. Pour attirer la TVL (valeur totale verrouillée) dans une concurrence féroce, ils doivent offrir des APY élevés pour séduire les utilisateurs. Or, ces APY sont générés par les Curators les plus agressifs.

Ainsi, les protocoles ferment les yeux sur les comportements à risque des Curators, voire les encouragent à ouvrir des coffres à taux élevé pour le marketing.

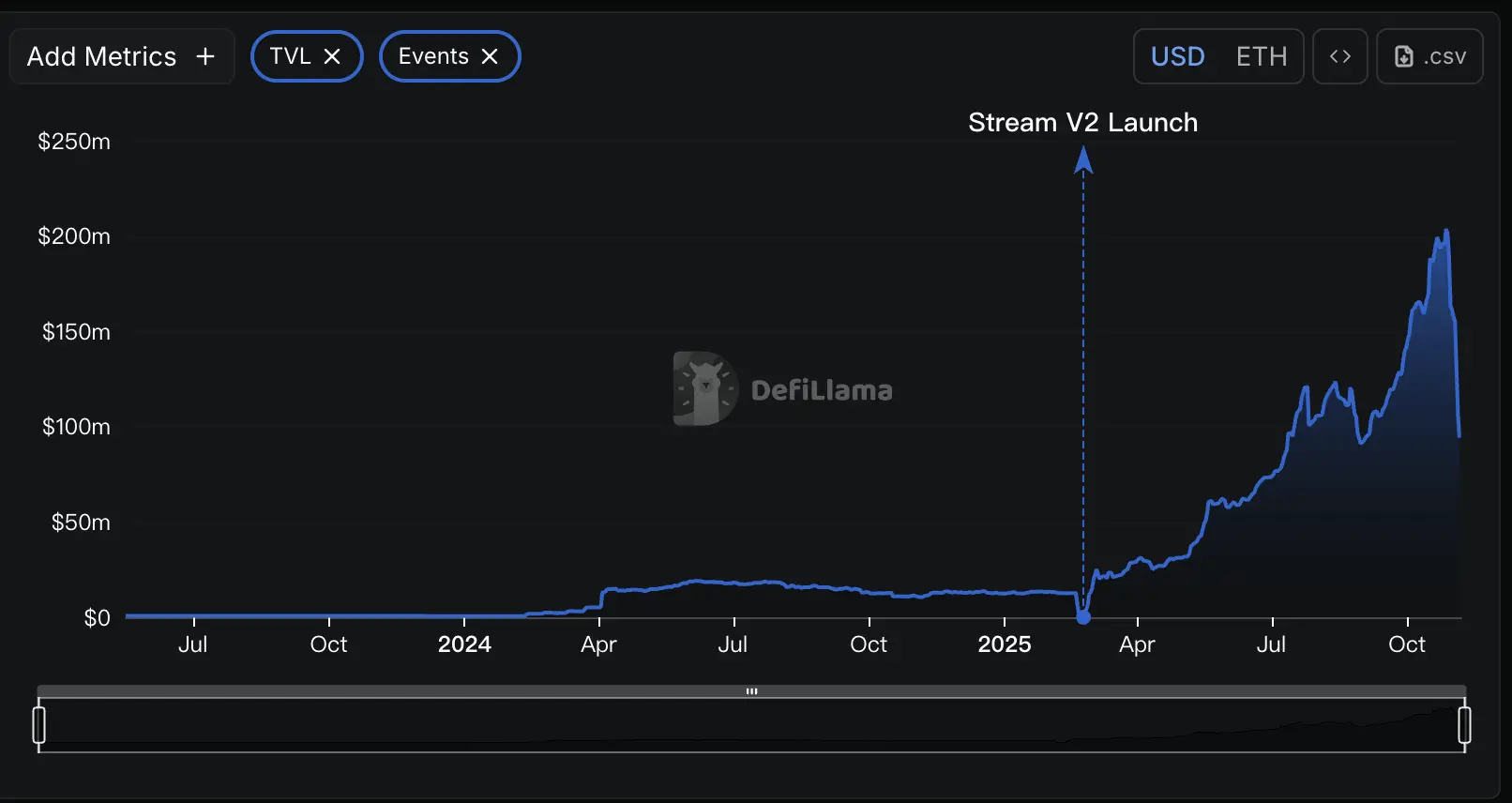

Stream Finance est un exemple typique de ces pratiques opaques. Selon l’analyse on-chain, Stream revendiquait une TVL de 500 millions de dollars, mais selon DeFiLlama, le maximum n’a jamais dépassé 200 millions. Cela signifie que plus de trois cinquièmes des fonds des utilisateurs ont été investis dans des stratégies off-chain inconnues, gérées par des traders propriétaires mystérieux, échappant totalement à la transparence attendue de DeFi.

Un autre protocole Curator, RE7 Labs, a publié une déclaration après l’explosion de Stream, révélant au grand jour cette collusion d’intérêts. Ils admettent avoir identifié le « risque de contrepartie centralisée » du stablecoin xUSD de Stream lors de leur due diligence, mais, en raison d’une « demande significative des utilisateurs et du réseau », ils ont tout de même listé cet actif et créé un pool de prêt dédié. Autrement dit, pour la popularité et le trafic, ils ont choisi de danser avec le risque.

Quand le protocole lui-même devient promoteur et bénéficiaire de stratégies à haut risque, le contrôle des risques n’est plus qu’une formalité. Les utilisateurs ne voient plus de véritables avertissements, mais une campagne marketing savamment orchestrée. On les incite à croire que des APY à deux ou trois chiffres sont la magie de DeFi, sans savoir que c’est un piège menant à l’abîme.

L’effondrement des dominos

Le 11 octobre 2025, le marché des cryptomonnaies a subi un bain de sang. En seulement 24 heures, les liquidations ont atteint près de 20 milliards de dollars, et la crise de liquidité ainsi que les risques cachés se propagent à tout l’écosystème DeFi.

Les analyses sur Twitter s’accordent à dire que de nombreux Curators de protocoles DeFi, pour maximiser les rendements, ont adopté off-chain une stratégie à haut risque : « vendre la volatilité » (Selling Volatility).

Cette stratégie consiste à parier sur la stabilité du marché : tant que tout reste calme, ils encaissent des frais, mais en cas de forte volatilité, ils peuvent tout perdre. La chute du marché du 11 octobre a été le détonateur de cette bombe à retardement.

Stream Finance a été le premier domino majeur à tomber dans cette catastrophe. Officiellement, un gestionnaire de fonds externe a été liquidé lors de la forte volatilité du 11 octobre, causant une perte d’environ 93 millions de dollars. Bien que la stratégie exacte n’ait pas été révélée, l’analyse du marché pointe vers des transactions sur produits dérivés à haut risque.

Cependant, ce n’était que le début. Les tokens xUSD, xBTC, etc. de Stream étaient largement utilisés comme collatéral et actifs dans les protocoles DeFi, et leur effondrement a déclenché une réaction en chaîne dans toute l’industrie.

Selon l’analyse préliminaire de l’institut de recherche DeFi Yields and More, l’exposition directe à la dette liée à Stream atteint 285 millions de dollars, révélant un vaste réseau de contagion : la plus grande victime est le protocole Elixir, qui, en tant que principal prêteur de Stream, lui a prêté jusqu’à 68 millions de dollars en USDC, soit 65 % des réserves totales du stablecoin deUSD d’Elixir.

RE7 Labs, ancien partenaire, est désormais aussi victime. Ses coffres sur plusieurs protocoles de prêt, ayant accepté xUSD et des actifs liés à Elixir comme collatéral, font face à des risques de créances douteuses de plusieurs millions de dollars.

La contagion s’est étendue via des chemins complexes de « collatéralisation répétée » : les tokens de Stream ont été déposés en garantie sur Euler, Silo, Morpho, etc., et ces protocoles sont eux-mêmes imbriqués dans d’autres. L’effondrement d’un nœud se propage à tout le système via ce réseau financier en toile d’araignée.

Les bombes à retardement posées lors de la liquidation du 11 octobre ne concernent pas que Stream Finance. Comme l’avertit Yields and More : « Cette carte des risques est encore incomplète, nous nous attendons à découvrir d’autres pools de liquidité et protocoles affectés. »

Un autre protocole, Stables Labs, et son stablecoin USDX, ont récemment connu des problèmes similaires et sont remis en question par la communauté.

Les problèmes révélés par Stream Finance et consorts exposent le défaut fatal du modèle Ce-DeFi : lorsque la transparence du protocole fait défaut et que le pouvoir est trop concentré entre quelques mains, la sécurité des fonds des utilisateurs dépend entièrement de l’intégrité de l’équipe, sans contraintes techniques ou réglementaires efficaces.

Vous êtes ce rendement

De la banque on-chain transparente d’Aave à la boîte noire de gestion d’actifs de Stream Finance, DeFi a connu en quelques années une évolution fatale.

Quand l’idéal de « décentralisation » est dévoyé en une fête de la « dérégulation », quand le récit du « gestionnaire professionnel » masque l’opacité de la gestion des fonds, ce que nous obtenons, comme le dit le développeur de Yearn Schlag, ce n’est pas une meilleure finance, mais une « industrie bancaire encore pire ».

La leçon la plus profonde de cette crise est que nous devons réévaluer la valeur centrale de DeFi : la transparence est bien plus importante que l’étiquette de décentralisation elle-même.

Un système décentralisé opaque est bien plus dangereux qu’un système centralisé régulé. Car il n’a ni la garantie de réputation et la contrainte légale d’une institution centralisée, ni la transparence et la vérifiabilité d’un système décentralisé digne de ce nom.

Matt Hougan, directeur des investissements de Bitwise, a dit une phrase célèbre à tous les investisseurs du monde crypto : « Il n’existe tout simplement pas de rendement à deux chiffres sans risque sur le marché. »

Pour chaque investisseur attiré par un APY élevé, avant de cliquer à nouveau sur « Déposer », il faudrait se poser une question :

Comprenez-vous vraiment d’où vient ce rendement ? Si ce n’est pas le cas, alors vous êtes ce rendement.

Lien vers l’article original

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Il est temps de jouer - L'événement de génération de jetons $SACHI de SACHI sera lancé le 18 novembre sur Solana

Cette nouvelle cryptomonnaie pourrait gagner 100x en 2026, V1 Protocol sera lancé au quatrième trimestre 2025

Le « mardi noir » des investisseurs particuliers américains : sous la pression des rapports financiers et des vendeurs à découvert, les actions spéculatives et le marché des cryptomonnaies chutent ensemble.

La nuit dernière, les actions américaines ont connu leur pire séance de trading depuis avril, l'indice des actions détenues massivement par les investisseurs particuliers chutant de 3,6 %, tandis que le Nasdaq a plongé de plus de 2 %. Les mauvaises performances financières de Palantir et les paris baissiers de Michael Burry ont déclenché des ventes massives, aggravant la pression sur les investisseurs particuliers due à la volatilité accrue du marché des cryptomonnaies. Le climat de tension règne sur le marché, et une poursuite de la baisse est possible. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont la précision et l’exhaustivité sont en cours d’amélioration.