Dalio met en garde : une nouvelle vague d'assouplissement quantitatif pousse le marché vers un point critique de bulle

Auteur : @RayDalio

Traducteurs : Dingdang, Odaily

Titre original : Pourquoi le prochain assouplissement quantitatif est-il une machine à bulles ?

Avez-vous vu la Fed annoncer qu'elle allait mettre fin au resserrement quantitatif (QT) et lancer un assouplissement quantitatif (QE) ? Bien que cela soit officiellement qualifié d’« opération technique », il s’agit en réalité d’une mesure d’assouplissement substantielle. Pour moi, c’est l’un des signaux à surveiller de près pour suivre l’évolution du « Big Debt Cycle » que j’ai décrit dans mon précédent livre.

Comme l’a dit le président Powell : « ... À un certain moment, nous souhaitons que les réserves commencent à croître progressivement pour s’adapter à l’expansion du système bancaire et de l’économie. Nous commencerons donc à augmenter les réserves à un moment donné... »

La quantité de réserves que la Fed va effectivement augmenter est un point clé à observer à l’avenir.

Étant donné que l’une des responsabilités fondamentales de la Fed est de contrôler la « taille du système bancaire » pendant les périodes de bulle d’actifs, nous devons surveiller à la fois le rythme de l’assouplissement via la baisse des taux et la vitesse d’expansion de son bilan. Plus précisément, si les situations suivantes se produisent à l’avenir :

—— Expansion significative du bilan ;

—— Baisse continue des taux d’intérêt ;

—— Déficit budgétaire toujours important ;

Alors, cela peut être considéré comme une situation typique où le Trésor et la Fed collaborent pour stimuler l’économie en monétisant la dette publique.

Si cela se produit alors que la création de crédit privé et de crédit sur les marchés de capitaux reste vigoureuse, que le marché boursier atteint de nouveaux sommets, que les spreads de crédit sont faibles, que le taux de chômage est proche de ses plus bas historiques, que l’inflation est supérieure à l’objectif et que les actions liées à l’IA sont en phase de bulle (ce que confirment mes indicateurs de bulle), alors selon moi, la politique de stimulation de la Fed revient à créer une bulle.

Étant donné que le gouvernement et de nombreux décideurs politiques prônent aujourd’hui un assouplissement massif pour réaliser une « poussée de croissance capitaliste » via les politiques monétaires et budgétaires, et compte tenu de l’aggravation progressive des déficits massifs, de la dette et du déséquilibre entre l’offre et la demande d’obligations, j’ai toutes les raisons de douter que ce soi-disant « ajustement technique » ne soit pas aussi simple qu’il n’y paraît.

Je comprends que la Fed accorde actuellement une grande attention aux « risques du marché monétaire » et préfère donc donner la priorité à la stabilité du marché plutôt qu’à une lutte agressive contre l’inflation, surtout dans le contexte politique actuel. Mais en même temps, il reste à voir si cela évoluera vers un QE complet (c’est-à-dire des achats nets d’actifs à grande échelle).

À ce stade, nous ne devons pas ignorer ce fait : lorsque l’offre de bons du Trésor américain dépasse la demande, que la banque centrale est contrainte d’« imprimer de la monnaie » pour acheter des obligations, et que le Trésor raccourcit la maturité des émissions pour compenser le manque de demande pour les obligations à long terme, ces phénomènes sont des caractéristiques typiques de la « phase tardive du Big Debt Cycle ».

Bien que j’aie déjà expliqué systématiquement son fonctionnement dans mon livre « How Countries Go Broke: The Big Cycle », je souhaite souligner que nous approchons d’un point clé de ce cycle et rappeler brièvement la logique sous-jacente.

Mieux vaut apprendre à pêcher que donner du poisson

J’espère qu’en partageant mes réflexions sur les mécanismes du marché, je pourrai vous aider à comprendre ce qui se passe. Je vais exposer la logique que j’observe, mais il vous appartient de juger et d’agir, car cela vous sera plus utile et m’évitera de devenir votre conseiller en investissement (ce qui me convient également mieux).

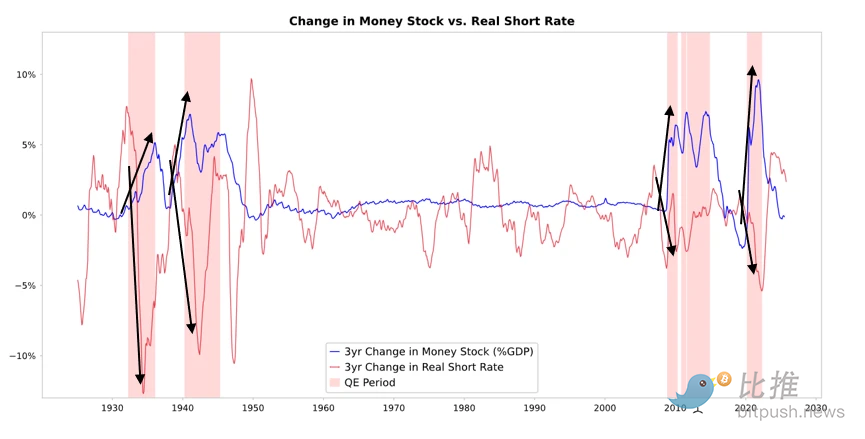

Comme vous pouvez le voir sur le graphique ci-dessous, lorsque la Fed ou une autre banque centrale achète des obligations, elle libère de la liquidité et fait baisser les taux d’intérêt réels. Ce qui se passe ensuite dépend de la destination de cette liquidité.

-

Si la liquidité reste principalement sur les marchés d’actifs financiers, les prix des actifs financiers seront poussés à la hausse, les rendements réels baisseront, les PER s’élargiront, les spreads de risque se resserreront, le prix de l’or augmentera, ce qui créera une « inflation des actifs financiers ». Cela profitera à ceux qui détiennent des actifs financiers, tandis que ceux qui n’en ont pas seront marginalisés, élargissant ainsi l’écart de richesse.

-

En général, une partie de la liquidité se transmettra dans une certaine mesure aux marchés des biens, des services et du travail. Cependant, dans le contexte actuel d’automatisation accélérée remplaçant la main-d’œuvre, cet effet de transmission pourrait être plus faible qu’auparavant. Si l’inflation est poussée à un certain niveau, la hausse des taux nominaux pourrait dépasser la baisse des taux réels, frappant ainsi à la fois les obligations et les actions en termes nominaux et réels.

L’essence du QE : transmission par les prix relatifs

Toutes les fluctuations des marchés financiers proviennent des changements d’attractivité relative, et non du niveau absolu.

En résumé, chacun dispose d’un certain montant de fonds et de crédit, et la banque centrale utilise ses politiques pour influencer ces montants. Les décisions d’investissement des gens dépendent de la comparaison des rendements attendus relatifs entre différents actifs.

Par exemple, les gens décident d’emprunter ou de prêter en comparant le coût de l’emprunt et les rendements potentiels. Le choix d’allocation d’actifs dépend principalement du rendement total relatif de chaque option (c’est-à-dire le rendement de l’actif + l’évolution du prix). Par exemple, le rendement de l’or est de 0 %, tandis que le rendement des bons du Trésor américain à 10 ans est d’environ 4 %. Si vous pensez que l’or augmentera de moins de 4 % par an, vous choisirez les obligations ; sinon, si vous attendez une hausse supérieure à 4 %, l’or sera plus attractif.

Lorsqu’on évalue la performance de l’or ou des obligations, il faut tenir compte de l’inflation, car elle érode le pouvoir d’achat. En général, plus l’inflation est élevée, meilleure est la performance de l’or — car la dépréciation monétaire réduit le pouvoir d’achat, alors que l’offre d’or augmente peu. C’est pourquoi je surveille toujours l’offre de monnaie et de crédit, ainsi que les actions de la Fed et des autres banques centrales.

À long terme, la valeur de l’or est fortement corrélée à l’évolution de l’inflation. Plus l’inflation est élevée, moins les obligations sont attractives. Par exemple, si l’inflation est de 5 % et que le rendement des obligations n’est que de 4 %, le rendement réel des obligations est de -1 %, ce qui réduit leur attractivité et augmente celle de l’or. Ainsi, plus la banque centrale émet de monnaie et de crédit, plus j’anticipe une inflation élevée, et moins les obligations seront attractives par rapport à l’or.

Toutes choses égales par ailleurs, si la Fed élargit encore le QE, on peut s’attendre à une baisse des taux réels, à une augmentation de la liquidité via la compression des primes de risque, la baisse des rendements réels et la hausse des PER, ce qui profitera particulièrement aux actifs à longue durée (comme la tech, l’IA, les actions de croissance) et aux actifs anti-inflation (comme l’or, les obligations indexées sur l’inflation). Et lorsque le risque d’inflation se réveillera, les entreprises ayant des actifs physiques (comme les mines, les infrastructures, l’énergie, etc.) pourraient surperformer les actifs purement technologiques.

Bien sûr, ces effets sont différés. La baisse des taux réels induite par le QE se manifestera progressivement après la hausse des anticipations d’inflation. La valorisation nominale pourrait encore s’élargir, mais le rendement réel sera affaibli.

Par conséquent, il est tout à fait raisonnable de s’attendre à ce que des situations similaires à celles de la fin 1999 ou de 2010–2011 se reproduisent — la vague haussière alimentée par la liquidité deviendra finalement trop risquée et devra être freinée. Et pendant cette phase d’euphorie, ainsi qu’avant le resserrement final, c’est souvent le meilleur moment pour vendre.

Cette fois, c’est différent : la Fed assouplit « en pleine bulle »

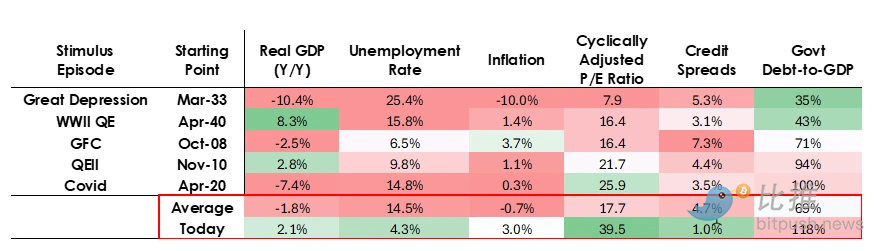

Bien que je m’attende à ce que le mécanisme fonctionne comme je l’ai décrit, les conditions de mise en œuvre du QE cette fois-ci sont radicalement différentes. Car cette fois, l’objectif de la politique d’assouplissement est la formation de la bulle, et non son éclatement. Plus précisément, les situations passées de mise en œuvre du QE étaient les suivantes :

-

Les valorisations d’actifs étaient en baisse, les prix faibles ou non surévalués ;

-

L’économie était en contraction ou extrêmement faible ;

-

L’inflation était faible ou en baisse ;

-

Les risques de dette et de liquidité étaient élevés, les spreads de crédit importants.

Ainsi, le QE était alors un « stimulant pour la récession ».

Mais aujourd’hui, c’est exactement le contraire :

-

Les valorisations d’actifs restent élevées et continuent d’augmenter. Par exemple, le rendement des bénéfices du S&P 500 est de 4,4 %, le rendement nominal des bons du Trésor américain à 10 ans est de 4 %, le rendement réel d’environ 1,8 %, et la prime de risque sur actions n’est que d’environ 0,3 % ;

-

L’économie est relativement solide (croissance réelle d’environ 2 % l’an dernier, taux de chômage à seulement 4,3 %) ;

-

L’inflation est supérieure à l’objectif (un peu plus de 3 %), mais reste relativement modérée, tandis que la démondialisation et les tensions tarifaires poussent encore les prix à la hausse ;

-

Le crédit est abondant, la liquidité est suffisante, les spreads de crédit proches de leurs plus bas historiques.

Par conséquent, ce cycle de QE ne sera pas un « stimulant pour la récession », mais un « stimulant pour la bulle ».

Voyons comment ces mécanismes affectent généralement les actions, les obligations et l’or.

Étant donné que la politique budgétaire du gouvernement est actuellement très expansionniste (principalement en raison du niveau élevé de la dette existante, du déficit budgétaire important et du Trésor émettant massivement des obligations à court terme), le QE équivaut en réalité à la monétisation de la dette publique, et pas seulement à l’injection de liquidité dans le secteur privé.

C’est là la différence fondamentale avec les cycles précédents — cela semble plus risqué et plus inflationniste. Dans l’ensemble, cela ressemble à un pari audacieux et dangereux : miser sur la croissance, en particulier celle tirée par l’intelligence artificielle, tout en s’appuyant sur des politiques budgétaires, monétaires et réglementaires extrêmement accommodantes. Nous devons surveiller de près ce processus afin de pouvoir réagir correctement dans un environnement macroéconomique complexe.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

BTC signale un potentiel creux intermédiaire alors que la peur s’empare du marché

Le réseau Midnight de Cardano atteint 1 million d'adresses de minage

Midnight Network a enregistré 1 000 000 d'adresses de minage, témoignant d'une adoption solide par les membres de la communauté.

Les analystes de JPMorgan fixent un objectif de 170 000 $ pour Bitcoin après des liquidations record sur le marché

JPMorgan prévoit que le Bitcoin pourrait atteindre 170 000 dollars d'ici 12 mois, grâce à des indicateurs de volatilité favorables par rapport à l'or et à la stabilisation des marchés à terme après les liquidations d'octobre.

Base Network augmente la limite de gas à 125 Mgas/s et vise 150 Mgas/s d'ici la fin de l'année

Base a augmenté sa limite de gas à 125 millions de gas par seconde, progressant vers son objectif de 150 millions de gas par seconde d'ici la fin 2025. Cette mise à niveau fait suite à la migration vers le logiciel client Reth, plus efficace.