Auteur : Decentralised.Co

Traduction : TechFlow

Strategy a constitué une réserve d'actifs d'une valeur de 70 milliards de dollars en détenant du bitcoin.

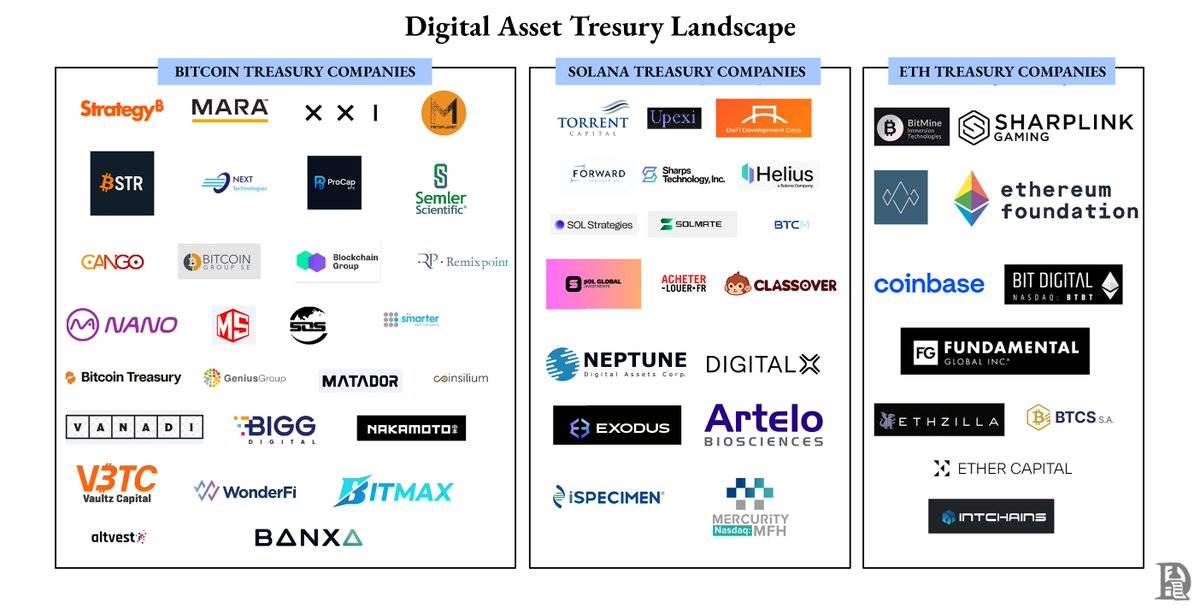

Aujourd'hui, chaque projet de token souhaite devenir une société de réserve d'actifs.

Le problème est le suivant : un quart des sociétés de réserve d'actifs en bitcoin ont désormais une capitalisation boursière inférieure à la valeur des actifs qu'elles détiennent.

Voici pourquoi la plupart de ces sociétés échouent.

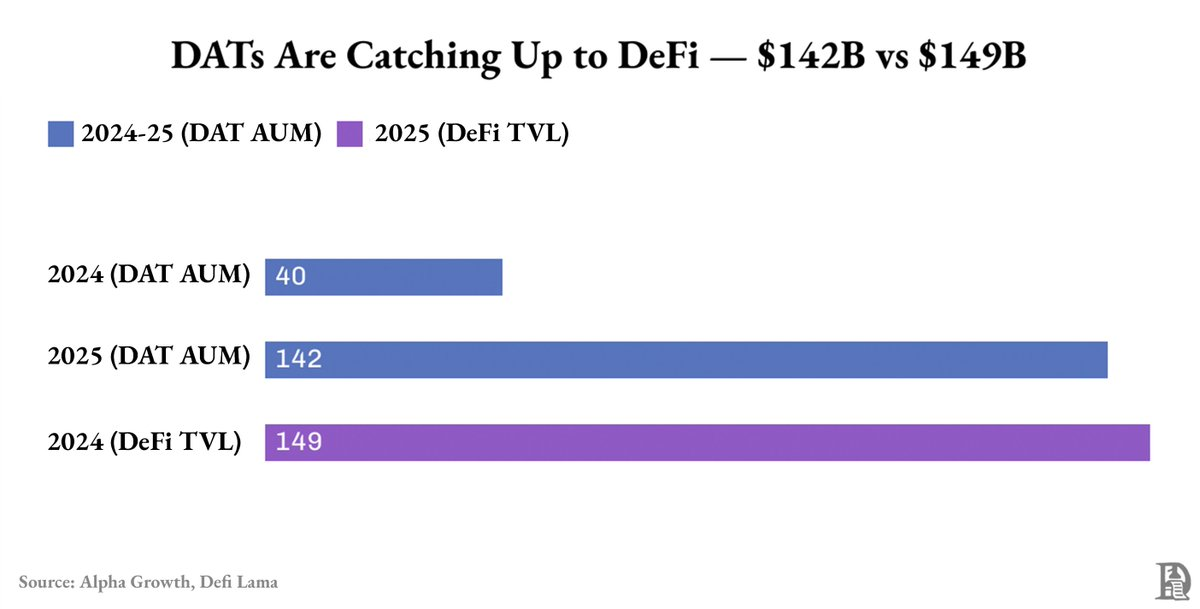

Les sociétés de réserve d'actifs sont devenues l'une des catégories à la croissance la plus rapide dans le secteur crypto.

En seulement un an, la valeur totale de leurs actifs est passée de 40 milliards de dollars à 142 milliards de dollars, atteignant presque la valeur totale verrouillée (TVL) de l'ensemble du DeFi.

Près de 90 % de ces actifs sont du bitcoin et de l'ethereum.

Mais cette « croissance » provient principalement de la hausse des prix du bitcoin et de l'ethereum, et non des flux de trésorerie ou de l'ingénierie financière.

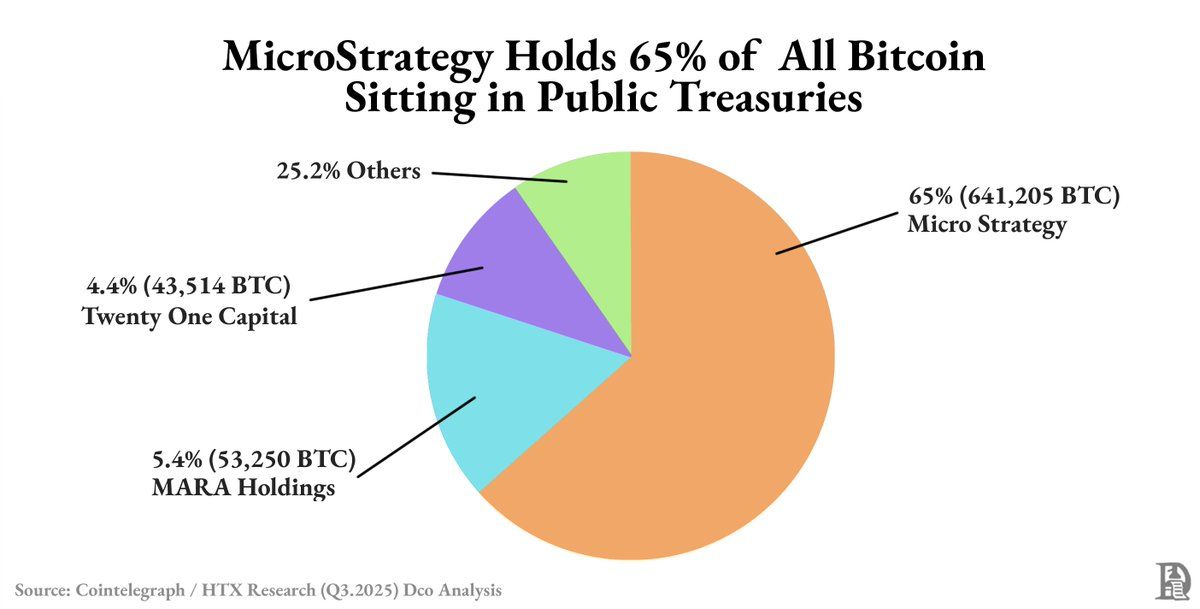

Même cette croissance n'est pas répartie de manière homogène.

Strategy détient à elle seule près de 63 % de tous les bitcoins détenus en réserve publiquement. La majeure partie du reste est contrôlée par les six premières sociétés du classement.

En dehors de ces géants, la plupart des sociétés de réserve d'actifs numériques (DATs) souffrent d'une faible liquidité et d'une prime fragile ; leur valorisation fluctue avec le marché, et non en fonction de leurs propres performances.

Quelle en est la raison ?

Lorsque le marché est performant, les actions des sociétés de réserve d'actifs se négocient avec une prime supérieure à la valeur de leurs actifs. Cette prime existe parce qu'elles offrent aux investisseurs un moyen conforme d'investir dans le bitcoin ou l'ethereum. L'émission de nouvelles actions à cette prime permet non seulement de lever des fonds, mais aussi d'augmenter la valeur comptable.

Chaque levée de fonds permet d'acquérir davantage d'actifs crypto, ce qui fait grimper à la fois le total des actifs et le cours de l'action. Cela crée un cercle réflexif : la hausse des prix facilite le financement, les fonds levés servent à acheter plus d'actifs, la valorisation augmente, jusqu'à ce que la prime disparaisse.

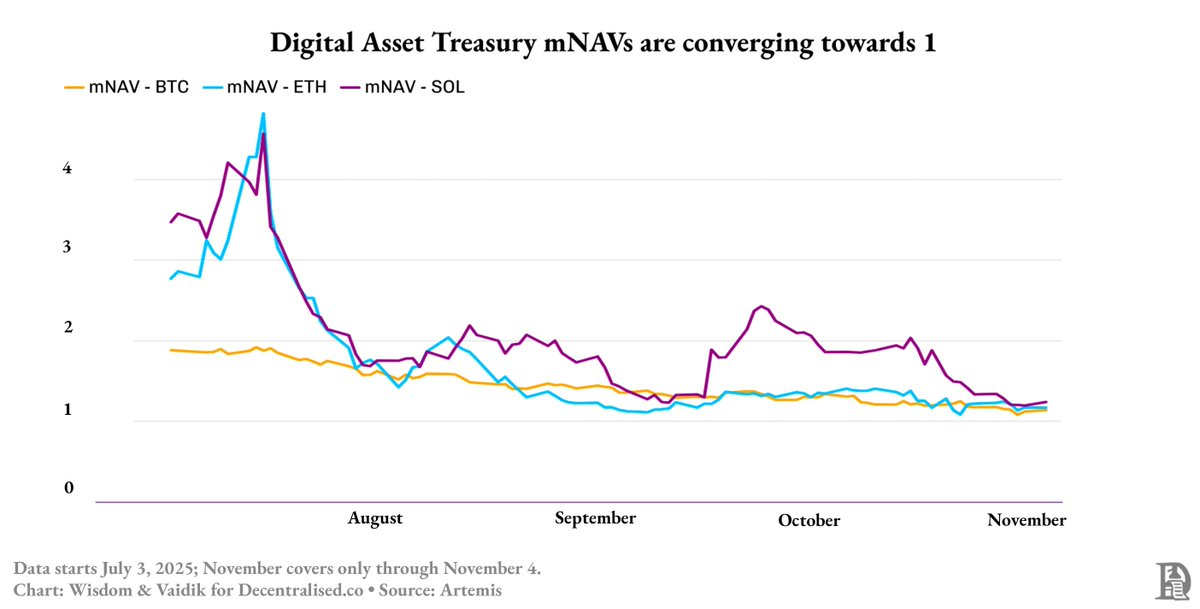

À la mi-2025, ce cycle est rompu : la prime des sociétés de réserve d'actifs en bitcoin est passée de 1,9x à 1,3x, tandis que la prime des sociétés de réserve d'actifs en ethereum et SOL (Solana) a chuté de 4,8x à environ 1,3x en deux mois.

Alors, comment Strategy a-t-elle survécu ?

Parce qu'elle n'a pas seulement construit une réserve d'actifs, elle a aussi créé un instrument financier.

Alors que la plupart des sociétés de réserve d'actifs émettaient continuellement des actions pour acheter plus d'actifs crypto, Strategy a levé 4 milliards de dollars via des obligations convertibles et des billets de premier rang, avec des taux d'intérêt à long terme d'environ 0,8 %.

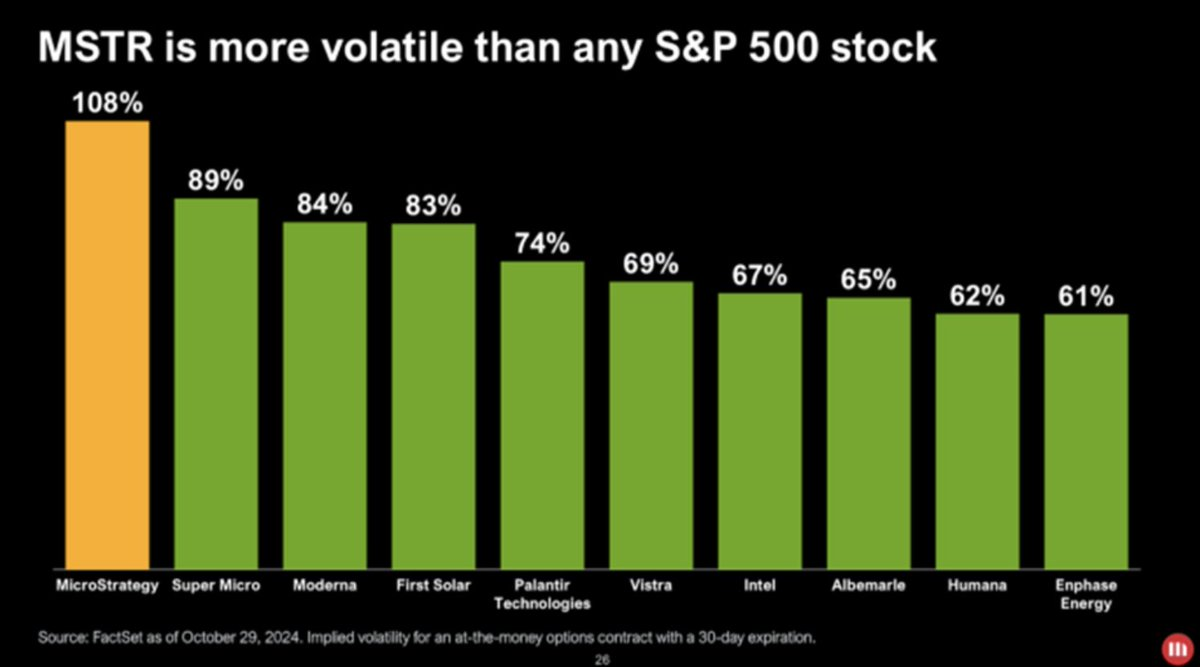

Son action est devenue une version à bêta élevé du bitcoin. Lorsque le prix du bitcoin varie de 1 %, le cours de l'action fluctue dans la même direction, mais de façon amplifiée. En utilisant la dette pour acheter du bitcoin, Strategy a amplifié chaque mouvement de prix, offrant aux investisseurs un moyen à effet de levier et conforme de parier sur le bitcoin sans avoir à le détenir directement.

Cette volatilité négociable a attiré de nouveaux investisseurs : fonds, ETF, et même un marché de la dette construit autour d'elle.

Les traders ont profité de la volatilité de Strategy pour générer des rendements. Bien que leur capital soit bloqué jusqu'à l'échéance des billets, ils ont pu tirer profit des fluctuations du cours de l'action.

Comme l'action Strategy est plus liquide et plus volatile que le bitcoin, les traders n'ont pas besoin d'attendre l'échéance des billets pour réaliser des profits.

La plupart des nouvelles sociétés de réserve d'actifs ont imité le modèle de Strategy, mais n'en ont copié que les aspects les plus simples.

Elles ont imité le bilan, mais pas la structure du capital.

Strategy dispose d'obligations convertibles, de billets de premier rang et de liquidité, des éléments qui lui permettent de transformer la volatilité en capacité de financement.

Les autres sociétés ne disposent pas de telles ressources, elles ne peuvent pas lever de capitaux et doivent se contenter de staking, de prêts ou d'achats de bons du Trésor tokenisés pour rechercher du rendement.

Remplacer un financement réel par du rendement semble fonctionner lorsque les prix montent. Les taux de rendement restent élevés, la liquidité semble forte, ce qui donne l'impression que le modèle est efficace.

Mais cela masque un risque réflexif similaire à celui des actions.

La plupart des sociétés de réserve d'actifs numériques (DATs) verrouillent leurs actifs dans le staking ou le prêt pour générer du rendement, tout en permettant aux investisseurs d'entrer et de sortir librement.

Lorsque le cycle du marché s'inverse, la demande de rachat augmente, les rendements baissent, et elles sont contraintes de vendre à perte les actifs déjà verrouillés.

C'est exactement ce qui se passe actuellement.

Avec la baisse de la confiance du marché, la prime des actions, qui se négociaient auparavant à 3-4 fois la valeur des actifs, s'est effondrée pour s'aligner sur la valeur des actifs.

Même les sociétés de réserve d'actifs « orientées rendement » basées sur ethereum (ETH) ou Solana (SOL) ne sont pas épargnées, car leur solvabilité reste étroitement liée au prix des tokens.