Compte à rebours pour la baisse des taux ! Des milliers de milliards de liquidités se déplacent : qui sera pris au dépourvu parmi bitcoin, l'or et les actions américaines ?

L'article analyse la phase de transition actuelle de l'économie mondiale, passant d'une domination fiscale à une domination du secteur privé. Il souligne que les dépenses publiques et le quantitative easing du Trésor ont alimenté la bulle des actifs ces dernières années, alors que le cycle de liquidité est désormais à son apogée. Résumé généré par Mars AI Ce résumé a été généré par le modèle Mars AI, dont l'exactitude et l'exhaustivité du contenu sont encore en phase d'amélioration continue.

L'ère post-pandémique a toujours été définie par une domination fiscale — une économie stimulée par les déficits publics et l'émission d'obligations à court terme, où la liquidité reste élevée même si la Fed maintient des taux d'intérêt élevés.

Aujourd'hui, nous entrons dans une phase dominée par le secteur privé. Par rapport à l'administration précédente, le Trésor retire désormais de la liquidité via des droits de douane et des restrictions de dépenses.

C'est pourquoi les taux d'intérêt doivent baisser.

Nous analysons le cycle actuel à travers la perspective de la liquidité mondiale afin de souligner pourquoi la présente vague de « trades de dépréciation » touche à sa fin.

La domination fiscale touche-t-elle à sa fin ?

Nous voulons toujours « acheter au plus bas » lorsque tout le monde « achète au plus haut ».

C'est pourquoi toutes les discussions récentes sur le « trade de dépréciation » ont attiré notre attention.

Données : Google Trends

Données : Google Trends

Selon nous, le bon moment pour s'intéresser au « trade de dépréciation » était il y a quelques années. À cette époque, le prix du bitcoin était de 25 000 dollars et celui de l'or de 2 000 dollars. À part les analystes crypto et macro, personne n'en parlait.

À notre avis, ce « trade » est désormais essentiellement terminé.

Notre tâche est donc de comprendre les conditions qui l'ont rendu possible, et si ces conditions vont perdurer.

Qu'est-ce qui a alimenté ce trade ? Selon nous, deux facteurs principaux.

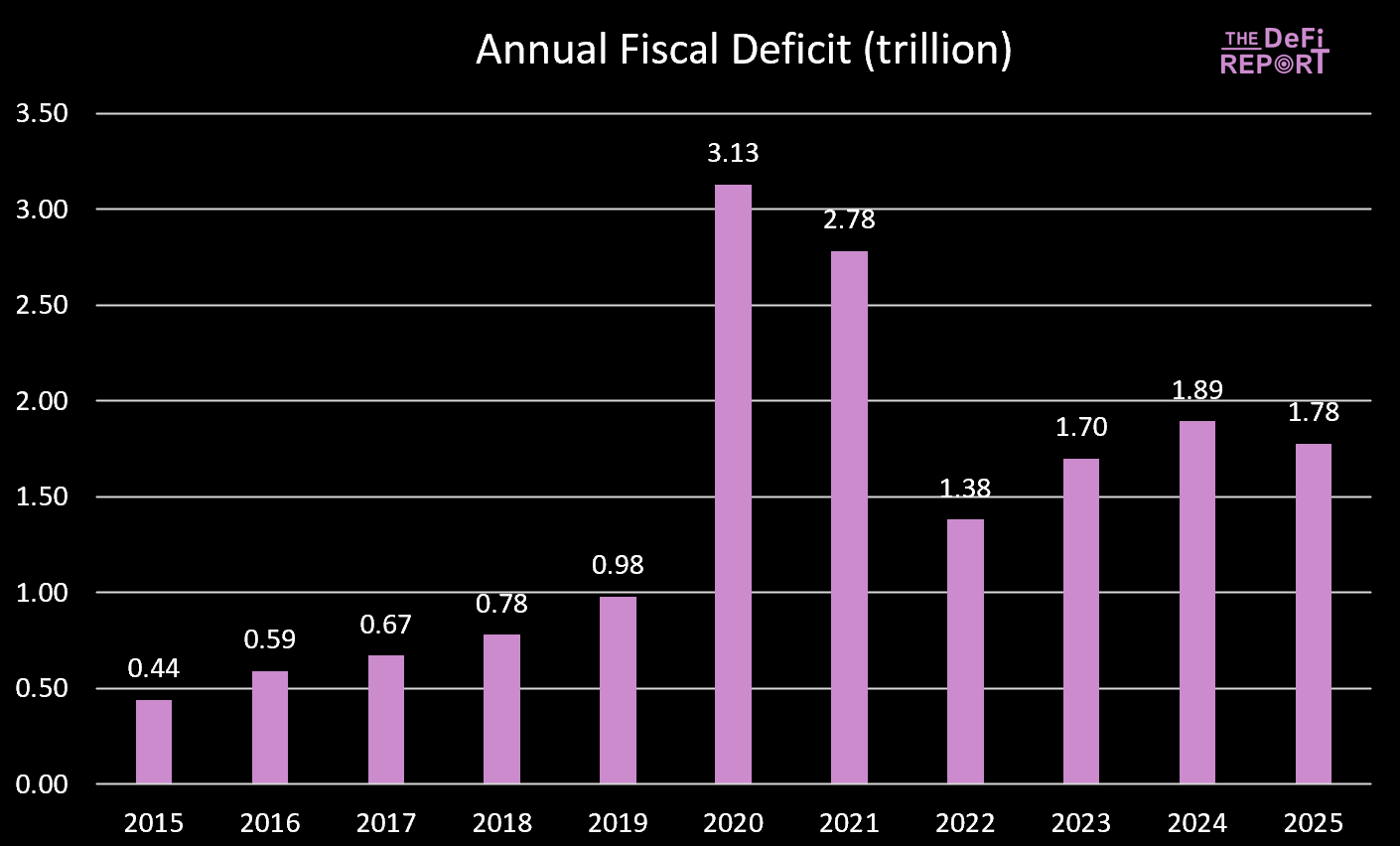

1. Les dépenses du Trésor. Sous l'administration Biden, nous avons connu d'importants déficits budgétaires.

Données : US Treasury

Données : US Treasury

L'exercice fiscal 2025 vient de se terminer, et le déficit a légèrement diminué — principalement en raison d'une augmentation des recettes fiscales (droits de douane) plutôt que d'une baisse des dépenses. Cependant, il est prévu que le « Big Beautiful Bill » réduise les dépenses en diminuant les prestations de Medicaid et du programme SNAP.

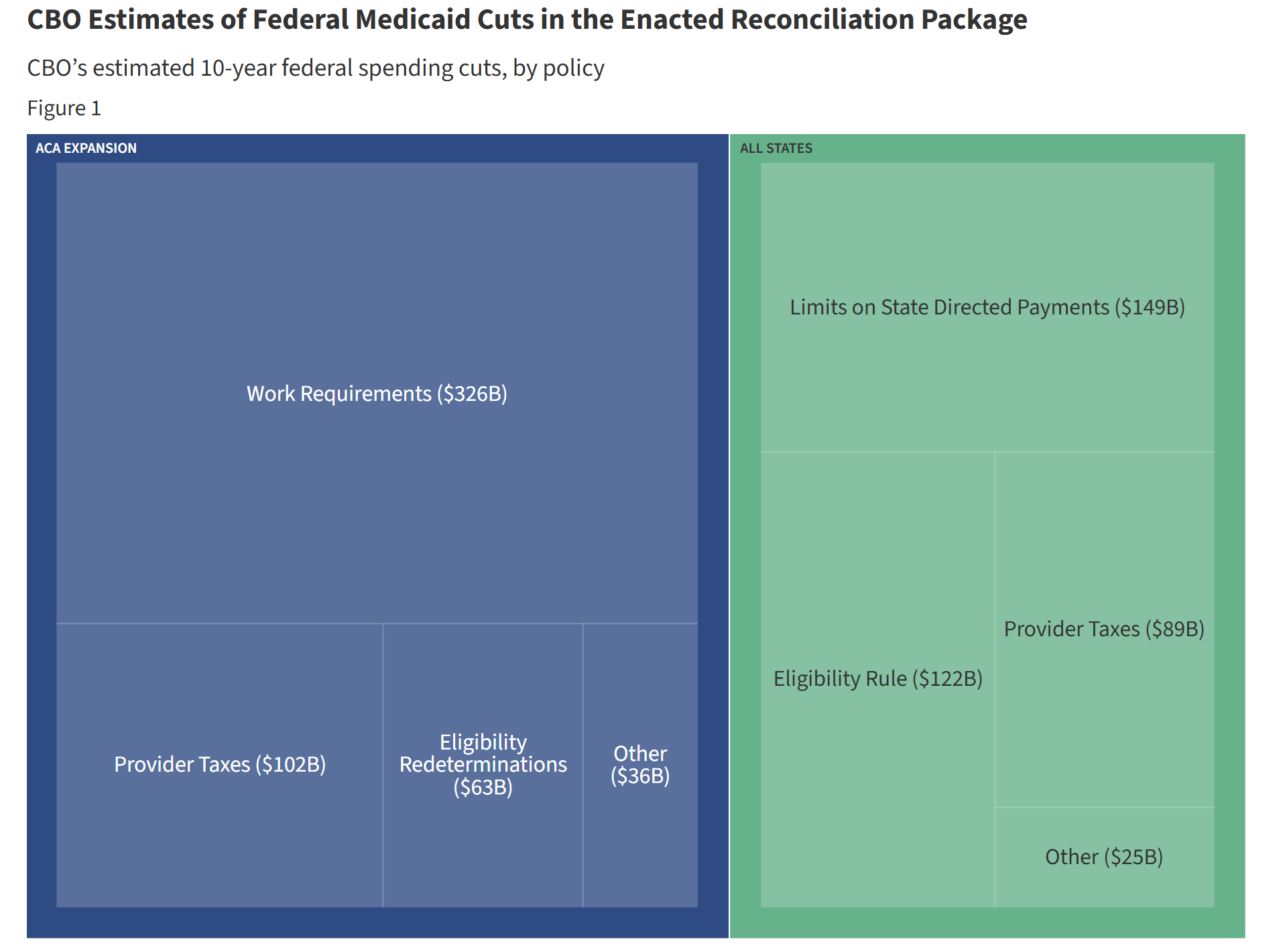

Données : KFF (Kaiser Family Foundation) — comparaison des coupes avec la trajectoire actuelle des dépenses

Données : KFF (Kaiser Family Foundation) — comparaison des coupes avec la trajectoire actuelle des dépenses

Pendant le mandat de Biden, les dépenses publiques et les transferts ont continuellement injecté de la liquidité dans l'économie. Mais sous le « Big Beautiful Bill », la croissance des dépenses ralentit.

Cela signifie que les fonds injectés par le gouvernement dans l'économie diminuent.

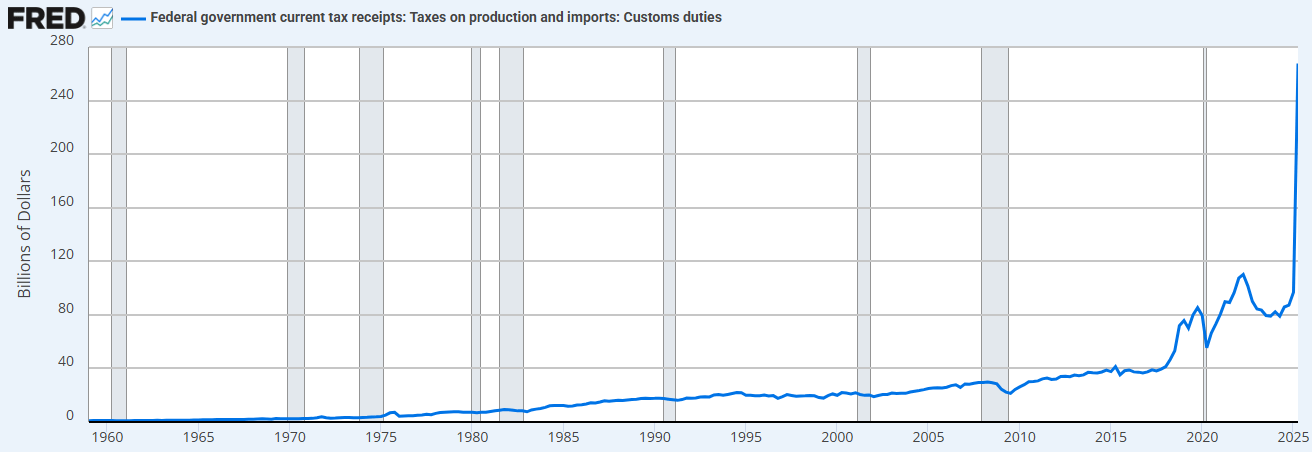

De plus, le gouvernement retire des fonds de l'économie via les droits de douane.

Données : FRED (Federal Reserve Economic Data)

Données : FRED (Federal Reserve Economic Data)

La combinaison de restrictions de dépenses (par rapport à l'administration précédente) et de l'augmentation des droits de douane signifie que le Trésor absorbe désormais la liquidité au lieu de l'injecter.

C'est la raison pour laquelle une baisse des taux est nécessaire.

« Nous allons reprivatiser l'économie, revitaliser le secteur privé et réduire la taille du secteur public. » - Scott Bessent

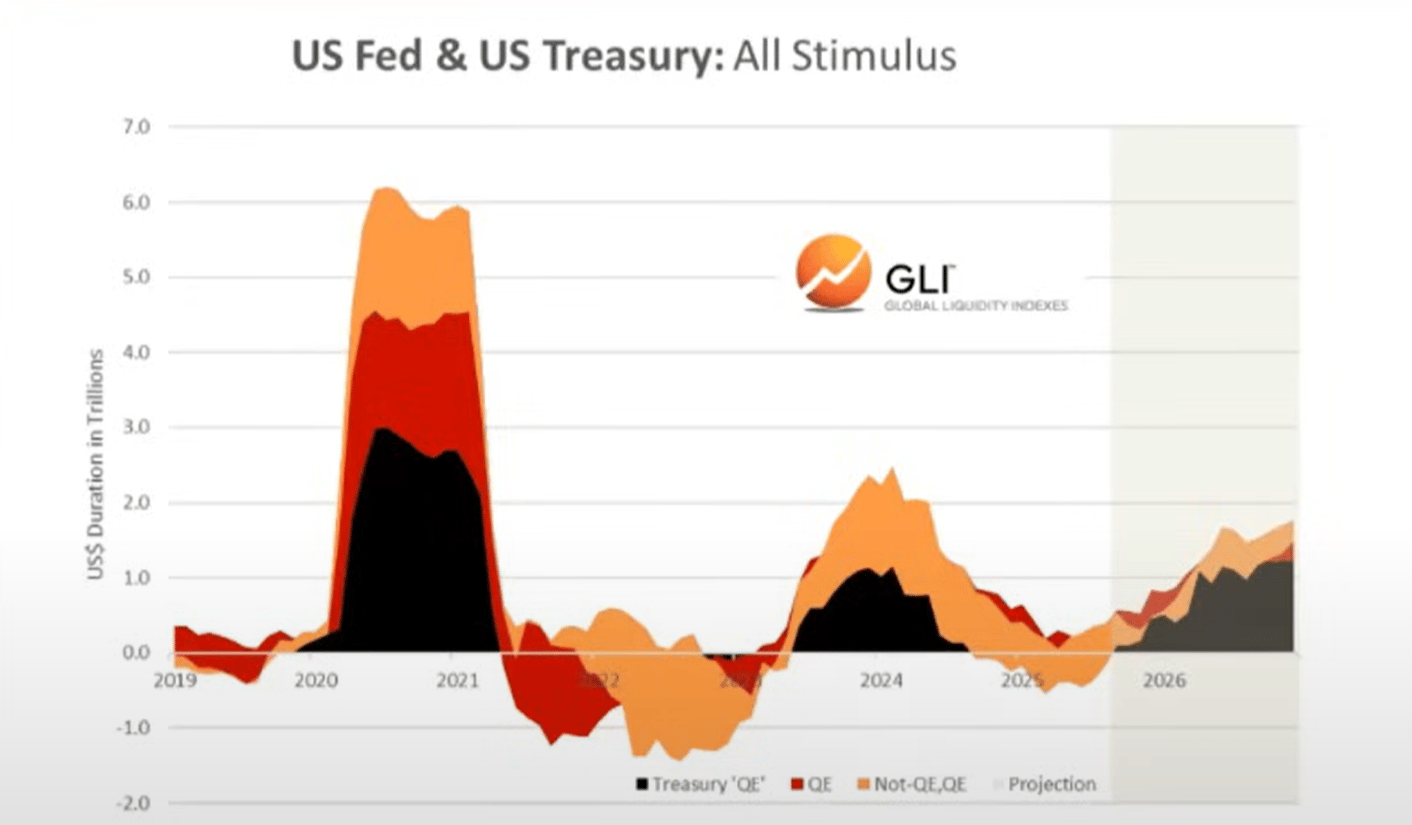

2. « QE du Trésor » (Treasury QE). Pour financer les dépenses excessives du Trésor sous l'administration Biden, nous avons également observé une nouvelle forme de « quantitative easing » (QE). Cela se voit ci-dessous (ligne noire). Le « QE du Trésor » finance les dépenses publiques via des bons à court terme plutôt que des obligations à long terme, soutenant ainsi le marché.

Données : Global Liquidity Index

Données : Global Liquidity Index

Nous pensons que ce sont les dépenses publiques et le QE du Trésor qui ont alimenté le « trade de dépréciation » et la « bulle de tout » (« everything bubble ») observés ces dernières années.

Mais nous sommes désormais en transition vers une « économie Trump », où le secteur privé prend le relais du Trésor.

Là encore, c'est pourquoi une baisse des taux est nécessaire : pour stimuler le secteur privé via les prêts bancaires.

Alors que nous entrons dans cette période de transition, le cycle de liquidité mondiale semble atteindre son sommet...

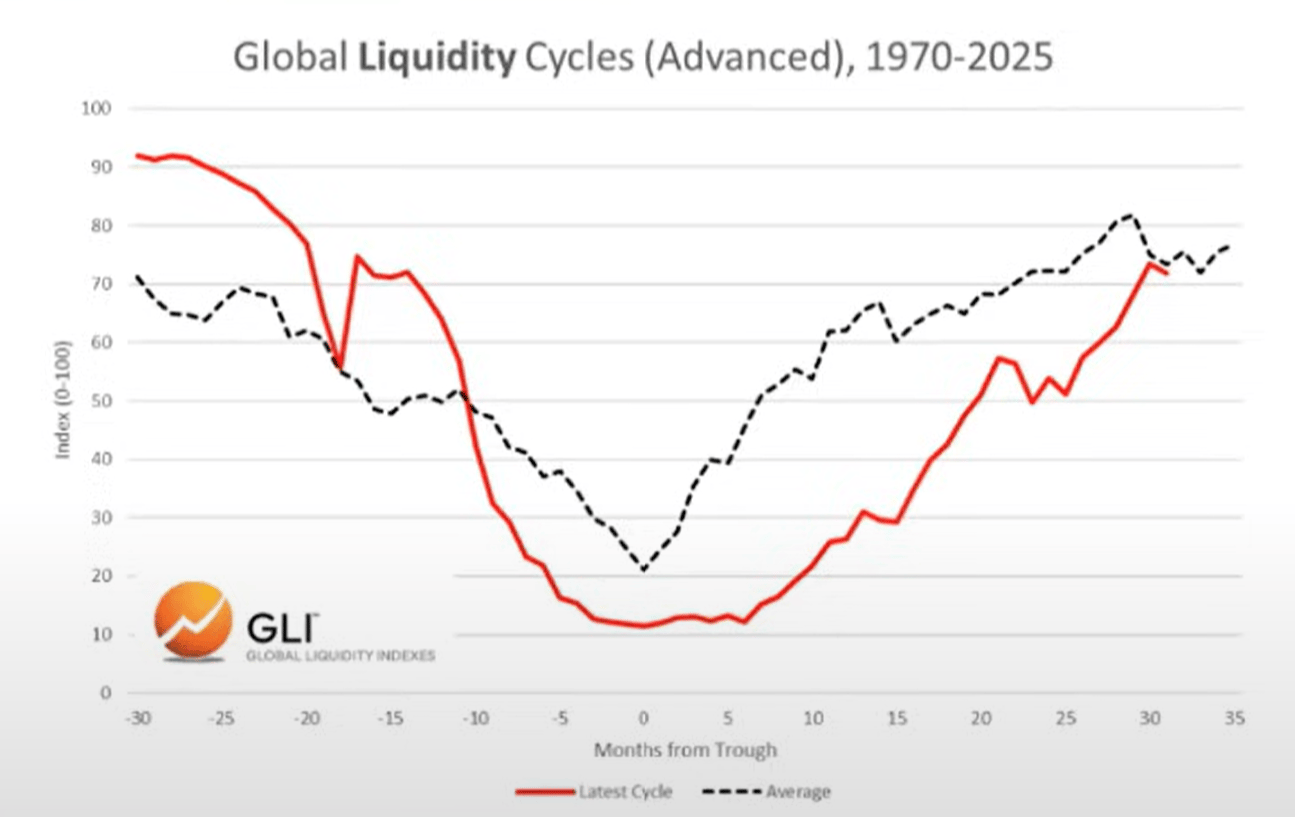

Le cycle de liquidité mondiale atteint son sommet et commence à décliner

Cycle actuel vs cycle moyen

Ci-dessous, nous pouvons observer la comparaison entre le cycle actuel (ligne rouge) et le cycle moyen historique depuis 1970 (ligne grise).

Données : Global Liquidity Index

Données : Global Liquidity Index

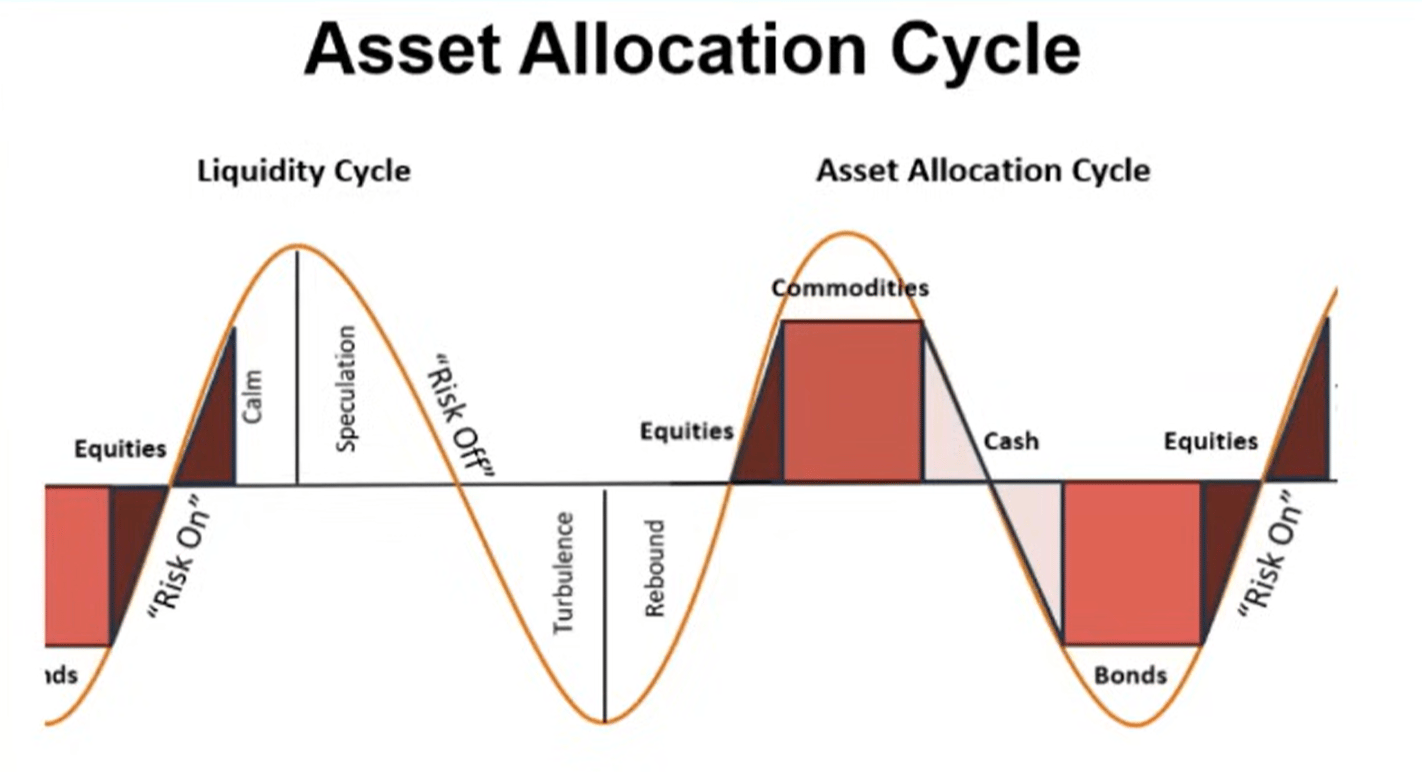

Allocation d'actifs

Sur la base des travaux de M. Howell sur le Global Liquidity Index, nous pouvons observer un cycle de liquidité typique et sa corrélation avec l'allocation d'actifs.

Les matières premières sont généralement les derniers actifs à baisser, ce que nous observons actuellement (or, argent, cuivre, palladium).

De ce point de vue, le cycle actuel semble très typique.

Données : Global Liquidity Index

Données : Global Liquidity Index

Donc, si la liquidité atteint effectivement un sommet, nous nous attendons à ce que les investisseurs se tournent vers la trésorerie et les obligations à mesure que l'environnement évolue. Il est important de noter que ce processus n'a pas encore commencé (le marché reste « risk-on »).

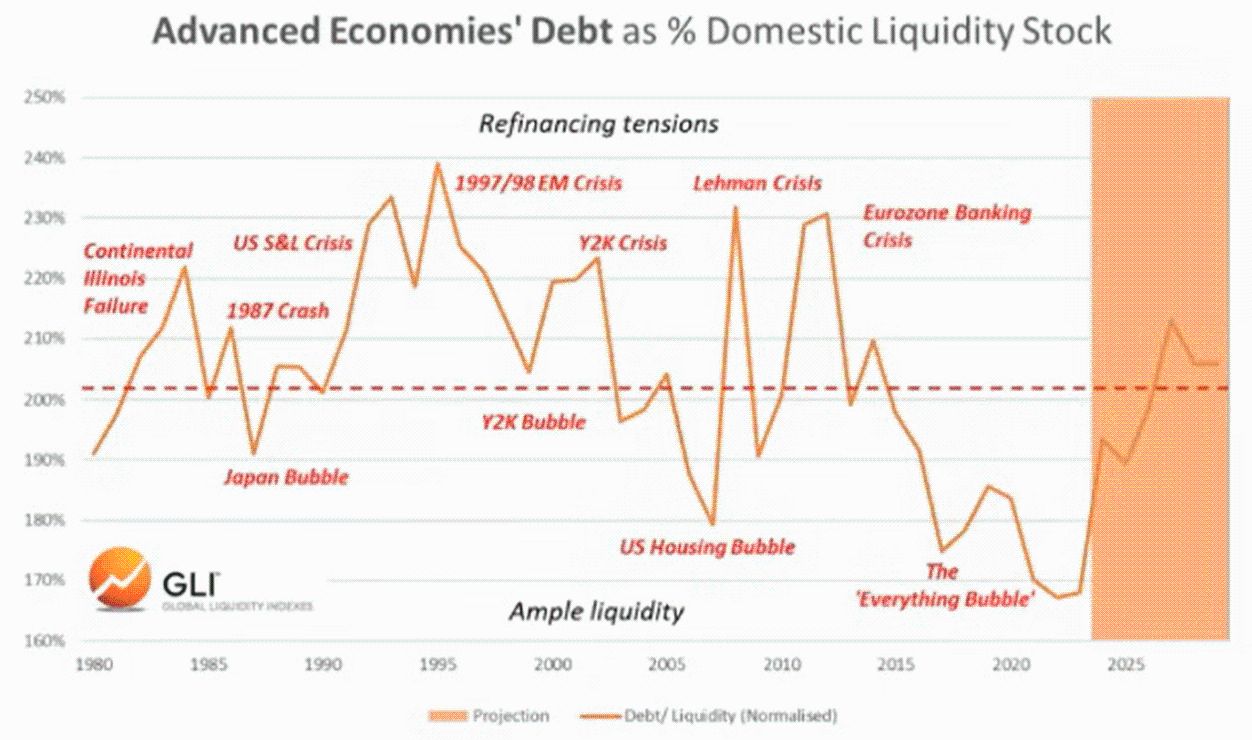

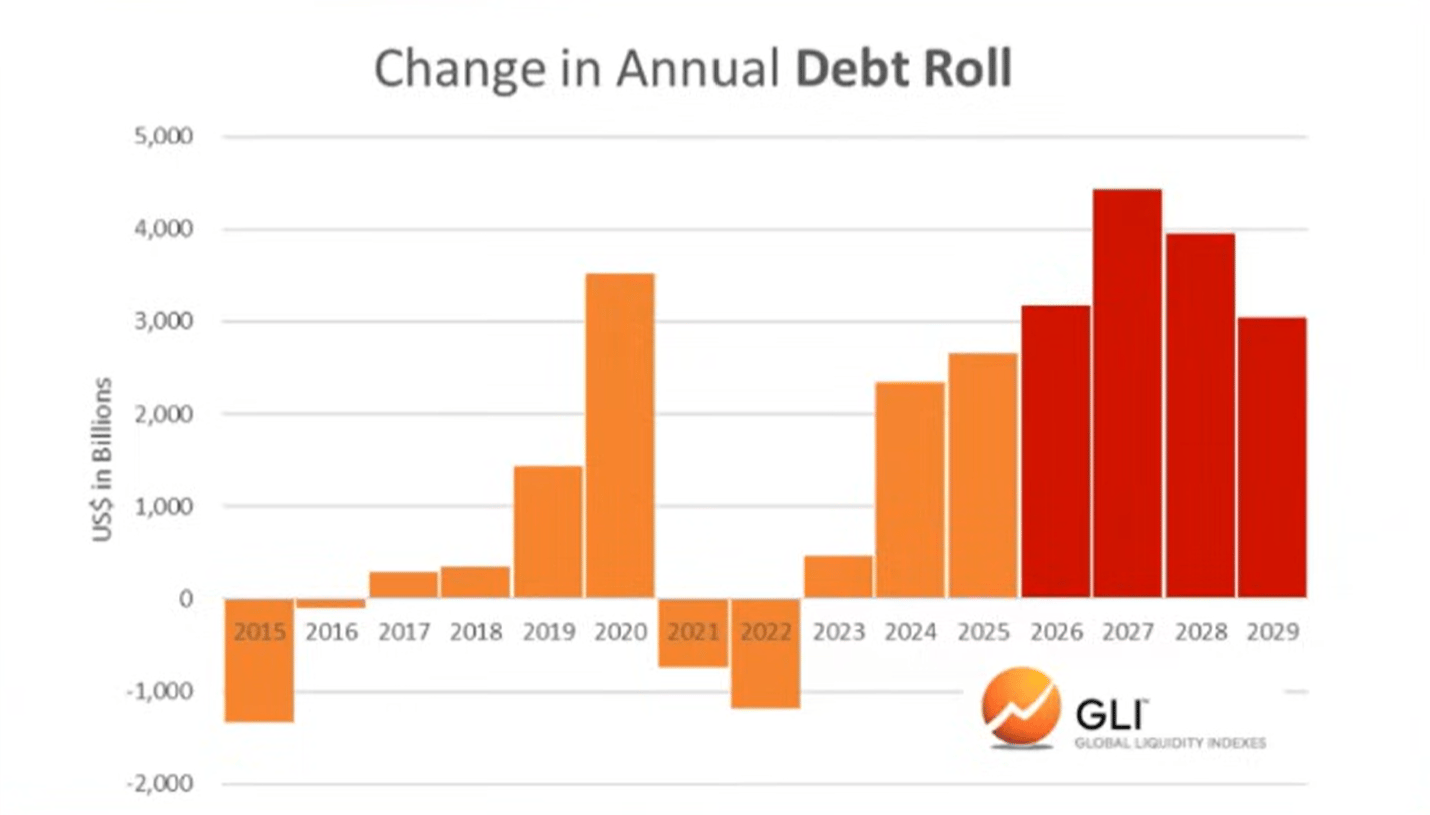

Dette et liquidité

Selon le Global Liquidity Index, le ratio dette/liquidité des principales économies a atteint fin 2023 son plus bas niveau depuis 1980. Il est désormais en hausse et devrait continuer à augmenter jusqu'en 2026.

Données : Global Liquidity Index

Données : Global Liquidity Index

L'augmentation du ratio dette/liquidité rend le service de la dette impayée, qui doit être refinancée pour des montants de plusieurs billions de dollars, beaucoup plus difficile.

Données : Global Liquidity Index

Données : Global Liquidity Index

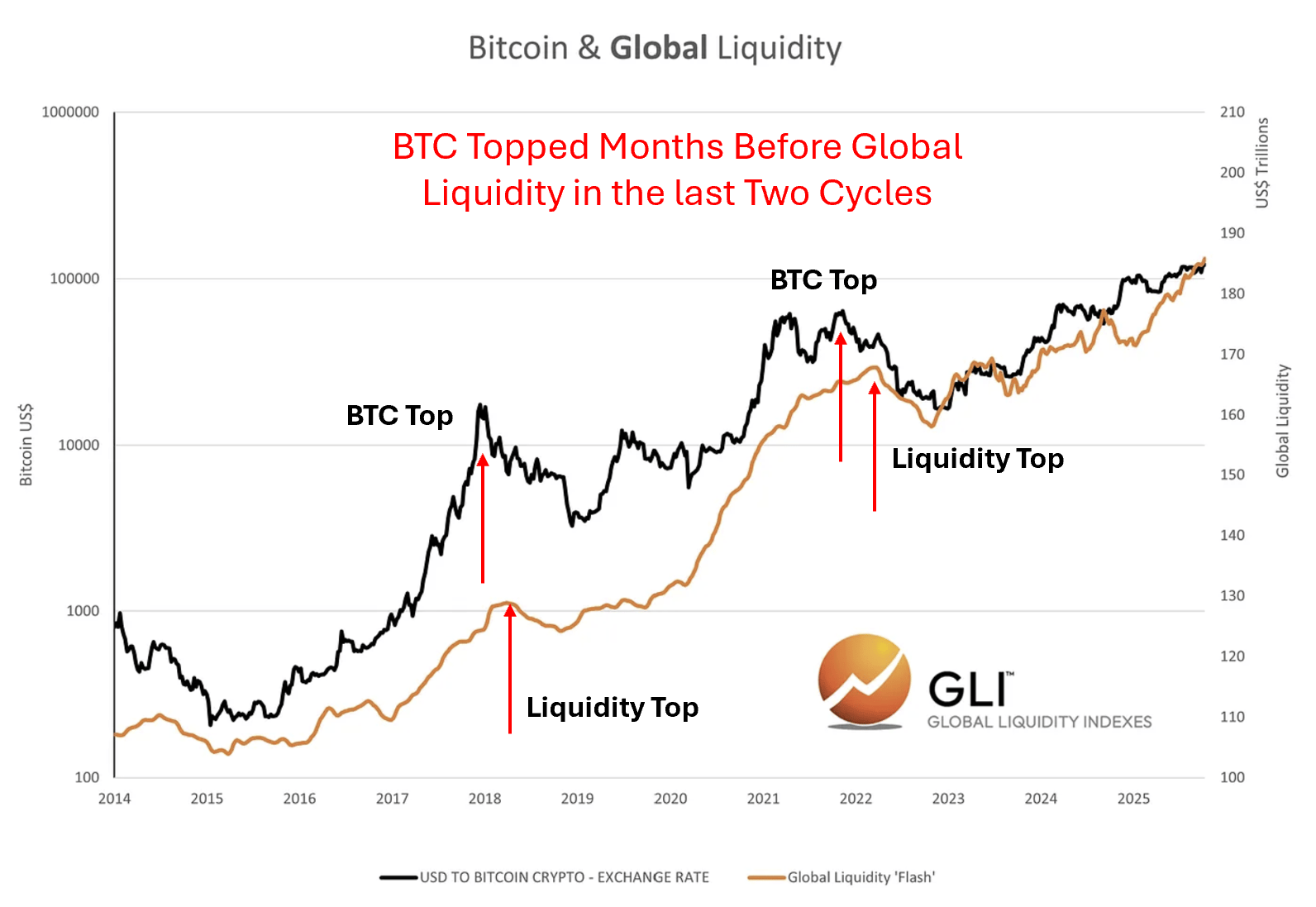

Bitcoin et liquidité mondiale

Bien sûr, bitcoin a « anticipé » le sommet de la liquidité mondiale lors des deux derniers cycles. En d'autres termes, bitcoin a atteint son pic quelques mois avant que la liquidité ne commence à décliner, semblant anticiper la baisse à venir.

Données : Global Liquidity Index

Données : Global Liquidity Index

Nous ne savons pas si cela se produit actuellement. Mais nous savons que les cycles crypto suivent toujours de près les cycles de liquidité.

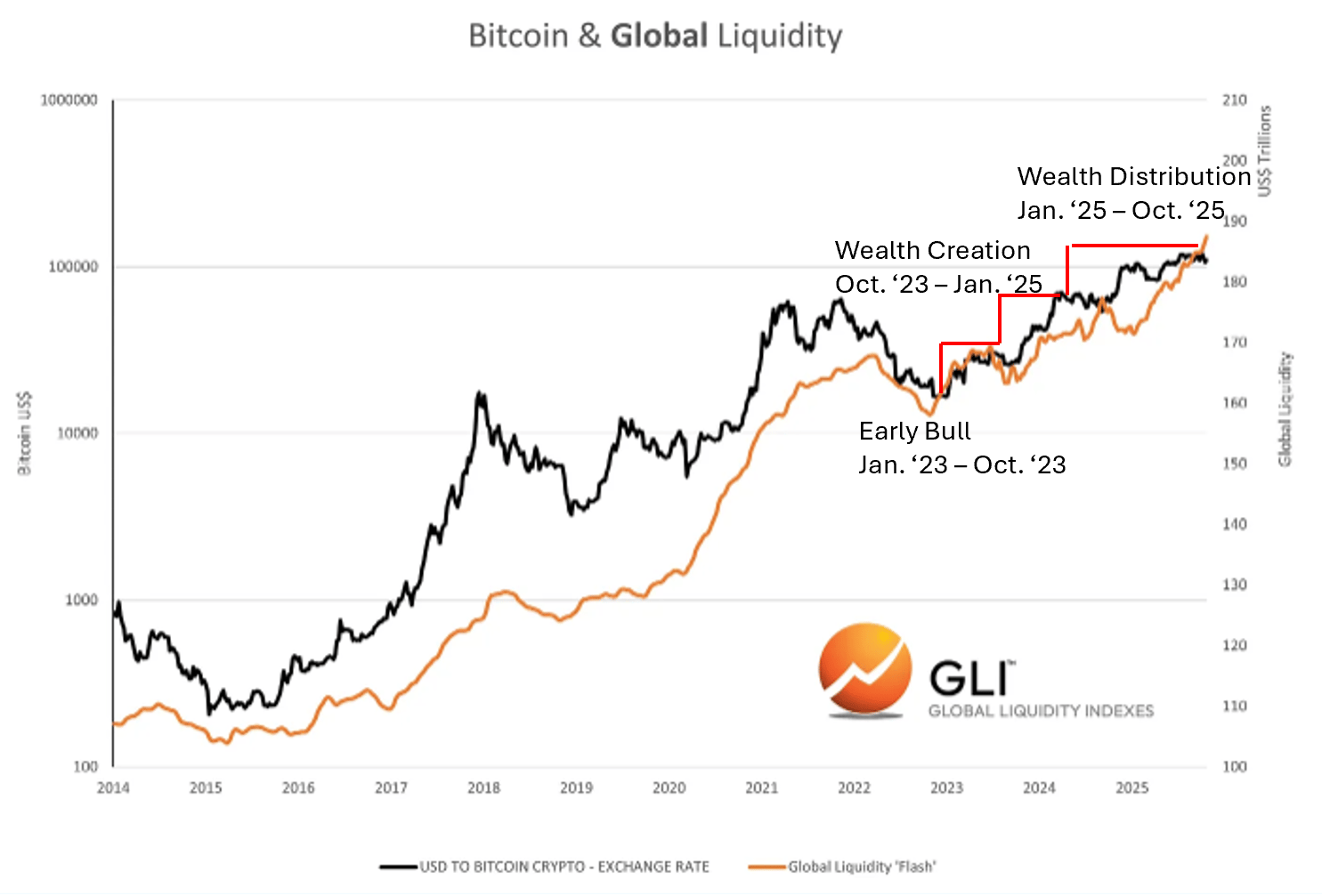

Correspondance avec le cycle crypto

Données : Global Liquidity Index

Données : Global Liquidity Index

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Le Bitcoin fait face à d'importants défis liés aux signaux techniques

Le grand séisme des options sur Bitcoin est désormais derrière nous : que nous réserve l’avenir en termes de prix ?