Le véritable protagoniste du FOMC d’hier soir : ce n’est pas la baisse des taux, mais l’arrêt du QT

La Réserve fédérale a annoncé une baisse des taux de 25 points de base et l'arrêt du resserrement quantitatif (QT). Cependant, le marché a connu une panique à court terme en raison des propos hawkish de Powell concernant l'incertitude d'une baisse des taux en décembre, entraînant une baisse des prix du bitcoin et de l'ethereum. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont l'exactitude et l'exhaustivité sont en cours d'amélioration.

La nuit dernière et ce matin, le marché mondial des crypto-monnaies a parfaitement illustré un cas de mauvaise interprétation macroéconomique.

Les traders n'ont entendu que la « BGM » faucon de Powell, tout en ignorant qu'il avait réellement relâché sa « main sur le robinet ».

La Fed a offert un double cadeau dovish : « baisse des taux de 25 points de base + arrêt du resserrement quantitatif (QT) », ce qui aurait dû déclencher l’euphorie sur les marchés. Pourtant, à cause de quelques avertissements verbaux de Powell sur « l’incertitude de décembre », le marché a voté avec ses pieds : le bitcoin est brièvement passé sous les 110 000 dollars, et l’ethereum a perdu le support des 3 820 dollars.

Pourquoi le marché a-t-il ignoré ce catalyseur structurel positif du « relâchement du robinet », et s’est-il enfui dans la panique à cause de quelques avertissements verbaux ?

« Brouillard » : boîte noire des données et division faucon-dovish

Revenons sur cette mauvaise interprétation du marché. Deux éléments déclencheurs : l’aveu de divisions internes et l’accent mis sur l’opacité des données.

Powell, à contre-courant de ses habitudes, a clairement exprimé la division du comité. Il a souligné que la baisse des taux en décembre était loin d’être acquise, allant même jusqu’à « guider » le marché : « Le marché ne devrait pas considérer la baisse des taux en décembre comme acquise — ce n’est tout simplement pas le cas. »

Cette division est réelle. Le vote d’hier soir a montré une triple polarisation : la gouverneure Miran a demandé une baisse agressive de 50 points de base, tandis que la présidente de la Fed de Kansas City, Schmid, s’est opposée à toute baisse. Ce chaos entre faucons et colombes trouve sa source dans les risques opposés auxquels la Fed est confrontée.

La déclaration du FOMC et les propos de Powell pointent vers le même nœud gordien : une impasse entre inflation à la hausse et emploi à la baisse.

- Risque à la hausse : L’inflation reste élevée.

- Risque à la baisse : Les risques de baisse de l’emploi augmentent.

Pire encore, le shutdown du gouvernement a entraîné l’absence de données sur l’emploi de septembre, laissant la Fed aveugle. Powell lui-même a utilisé une métaphore : « Si vous conduisez dans le brouillard, vous ralentissez. »

Le marché des crypto-monnaies déteste l’incertitude. Lorsque Powell a percé le consensus d’assouplissement pour décembre et a admis qu’il conduisait dans le brouillard, les traders à court terme ont instinctivement « sell the news ».

Cependant, il s’agit là d’un réflexe typique. Le marché, aveuglé par le suspense à court terme, a ignoré le véritable protagoniste : l’annonce par la Fed de la fin du QT.

Le vrai protagoniste : pourquoi la « main sur le robinet » doit-elle être relâchée ?

Une baisse de taux de 25 points de base est une opération courante, mais la fin du QT est un tournant structurel aux conséquences profondes.

Qu’est-ce que le QT ? C’est fermer le robinet. Depuis trois ans et demi, la Fed resserre le robinet, retirant 2,2 trillions de dollars de liquidités du système financier, l’un des facteurs clés de la profonde correction du marché crypto.

Maintenant, Powell a personnellement relâché ce robinet resté fermé si longtemps.

Pourquoi relâcher maintenant ? Ce n’est pas pour stimuler l’économie. Il s’agit d’une décision défensive, et non d’un assouplissement offensif.

L’explication de Powell : le niveau des réserves du système bancaire a atteint le seuil « abondant » qu’ils avaient fixé.

En d’autres termes : la tuyauterie du système financier commence à grincer.

Ce constat n’est pas sans fondement, il est confirmé par Wall Street. Les analystes de BofA, Mark Cabana et Katie Craig, ont récemment publié un rapport encore plus radical : selon eux, la Fed non seulement arrêtera le QT, mais devra peut-être même immédiatement « élargir son bilan ».

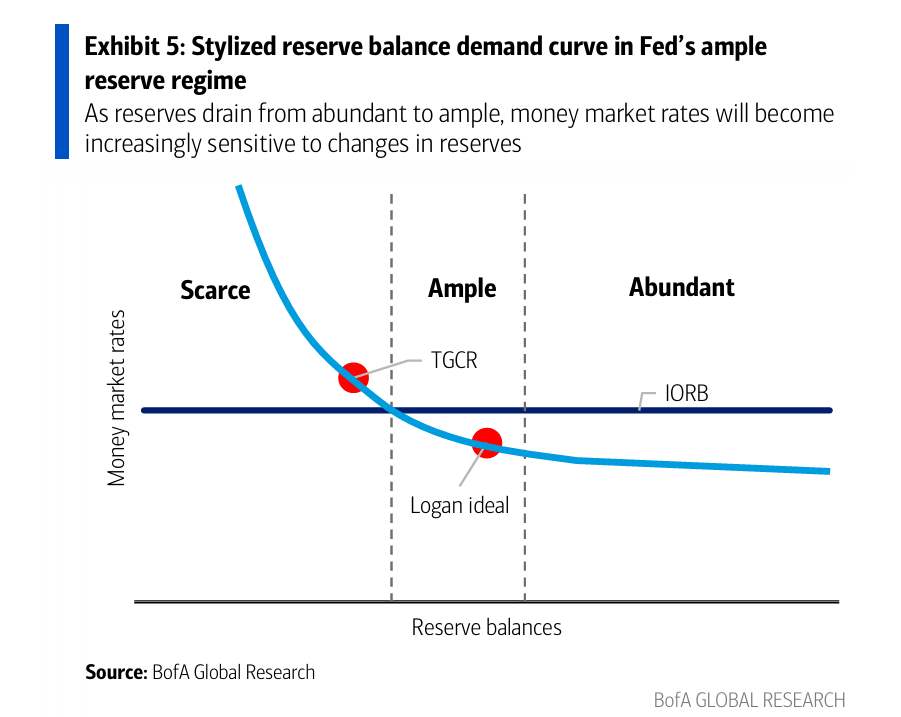

Ce graphique de BofA (voir ci-dessus) explique parfaitement le « virage défensif » de Powell :

- La « courbe de demande de réserves » montre que lorsque les réserves sont dans la zone « Abundant », les taux du marché monétaire (axe vertical) sont plats, solidement ancrés autour de l’IORB (taux d’intérêt sur les réserves excédentaires).

- Mais à mesure que le QT progresse, le solde des réserves (axe horizontal) se déplace vers la gauche, entrant dans la zone « Ample ». Ici, la courbe devient plus raide — les taux deviennent « de plus en plus sensibles » à la diminution des réserves.

- Le « signal d’alerte » évoqué par Powell (comme le TGCR, point rouge sur le graphique) s’allume précisément dans cette zone « Ample ». Il avertit la Fed que si elle ne relâche pas, le système glissera vers la zone « Scarce » — la partie la plus raide de la courbe, ce qui déclencherait une crise de liquidité comme en 2019.

Les trois signaux d’alerte mentionnés par Powell sont précisément illustrés par les « feux rouges » de ce graphique :

- Hausse des taux repo (TGCR)

- Augmentation de l’utilisation du SRF (Standing Repo Facility)

- Hausse du taux effectif des fonds fédéraux (EFFR)

Pour l’investisseur lambda, ces termes semblent lointains. Mais pour une banque centrale, ce sont les voyants du moteur qui s’allument. Cela signifie que les prêts interbancaires deviennent plus difficiles, que le « lubrifiant » du système (les réserves) est insuffisant. Powell a même souligné que la tension s’était nettement accentuée ces trois dernières semaines.

Cela rappelle la crise du marché repo de septembre 2019. À l’époque, la Fed resserrait aussi le robinet (QT), ignorant les signaux d’alerte, ce qui a mené à une crise de liquidité et à un revirement d’urgence (retour au QE).

Hier soir, Powell a tiré les leçons du passé. Il a choisi de relâcher le robinet avant que la tuyauterie n’explose — arrêtant la réduction mensuelle de 5 milliards de dollars de bons du Trésor et de 35 milliards de dollars de MBS. Comme le souligne le rapport de BofA, la Fed agit ainsi pour « éviter de revivre la forte volatilité du marché repo de 2019 ».

Pourquoi une action dovish, mais un discours faucon ?

La plus grande contradiction : si l’action (relâcher le robinet) est déjà un aveu, pourquoi le discours reste-t-il si dur ?

Parce qu’il le doit. Powell est piégé dans une impasse politique.

Imaginez : s’il avait été doublement dovish hier soir (fin du QT et engagement à baisser les taux en décembre), le marché aurait immédiatement explosé, les conditions financières seraient devenues extrêmement laxistes, et tous les efforts anti-inflation des deux dernières années auraient été réduits à néant.

Ainsi, Powell a choisi une stratégie divisée :

- Action (fin du QT) : Céder à la stabilité financière, éviter de répéter 2019. C’est le réel pour l’interne.

- Discours (Q&A faucon) : S’attaquer aux anticipations d’inflation, refroidir le marché en insistant sur l’incertitude. C’est le formel pour l’externe.

Powell tente de compenser une action dovish par un discours faucon. Il s’en sent capable car il estime que l’inflation est sous contrôle. Il a révélé une donnée clé : hors effet des droits de douane, le core PCE n’est qu’à 2,3% - 2,4% — pas loin de l’objectif de 2%.

Malheureusement, le marché crypto, hautement émotionnel et à effet de levier, n’a entendu que le discours faucon, tout en mal interprétant la portée de l’action dovish.

En réalité, le rapport de BofA prévoit même que la Fed pourrait aller plus loin que l’annonce d’hier soir (« arrêt du QT »). Ils s’attendent à ce que la Fed lance bientôt les « opérations de marché ouvertes à terme » (TOMO) utilisées en 2019, injectant jusqu’à 500 milliards de dollars de liquidité via des opérations de repo.

Si cette prévision se réalise, il ne s’agira plus de « relâcher le robinet », mais de l’ouvrir à moitié.

Baisse puis hausse : la lutte entre bruit et signal

La baisse de la nuit dernière et de ce matin est une réaction à court terme du marché, motivée par le « bruit » (discours faucon). Mais comme nous l’avons analysé, le véritable « signal » (fin du QT) pointe vers une direction opposée à long terme.

Cette lutte entre bruit et signal dessine clairement le cheminement « baisse d’abord, hausse ensuite » du marché crypto.

- Baisse d’abord (court terme) : Motivée par le bruit. Powell a brisé la complaisance du marché sur une baisse de taux en décembre. Tant que le brouillard des données ne se dissipe pas, la volatilité s’amplifiera. Le marché crypto, actif à bêta élevé, est contraint à la prudence à court terme, absorbant la prime. Cela explique la baisse de ce matin.

- Hausse ensuite (moyen/long terme) : Motivée par le signal. La fin du QT est le signal le plus clair de la fin du cycle de resserrement.

Que ce soit le « stop QT » de Powell ou le « lancement de TOMO » prévu par BofA, le fait central est clair : le niveau de liquidité cesse de baisser, ce qui constitue un soutien structurel à moyen et long terme pour tous les actifs dépendant de la liquidité (en particulier le bitcoin).

Le prélude à la fin : de la « défense » à l’« assouplissement »

Le virage défensif de Powell n’est qu’une pause à mi-parcours. Il est désormais le « gardien » — à la fois contre la résurgence de l’inflation et contre l’effondrement du système (il admet surveiller de près les défauts de crédit subordonné), tentant un atterrissage en douceur dans le brouillard des données.

Mais le marché regarde toujours vers l’avant. L’équilibrisme de Powell ne satisfera pas l’appétit d’une économie dépendante de la dette. Le véritable super-assouplissement — la prochaine étape que vous évoquez — ne viendra certainement pas de ce Powell hanté par le spectre de l’inflation.

Le marché commence déjà à se tourner vers le prochain président de la Fed. Quel que soit son successeur, sa mission centrale pourrait passer de la lutte contre l’inflation au service du Trésor.

Lorsque l’indépendance de la politique monétaire disparaîtra, devenant un instrument de la volonté politique et du déficit budgétaire, ce sera alors la véritable scène du récit crypto. Comme l’or, le bitcoin existe pour se prémunir contre l’issue inévitable du système fiduciaire.

Pour les investisseurs crypto, l’essentiel est de distinguer le signal du bruit.

« Baisse des taux en décembre » est du bruit, « arrêt du QT le 1er décembre » est le signal.

Le brouillard faucon de Powell n’est qu’une couverture temporaire pour son action dovish. Lorsque le marché émergera de la panique à court terme, il réalisera enfin : le robinet resté fermé et ayant comprimé les actifs risqués pendant près de trois ans a bel et bien été relâché.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

MicroStrategy annonce un bénéfice de 2,8 milliards de dollars au troisième trimestre, Bitcoin s'envole

MicroStrategy a gagné 2,8 milliards de dollars au troisième trimestre ; ses avoirs en bitcoin devraient atteindre 12,9 milliards de dollars en 2025 avec un rendement de 26 % sur BTC. Détention massive de bitcoin et rendement élevé : ce que cela signifie pour le marché.

Le Bitcoin se prépare à un changement du bilan de la Fed alors que le cycle de liquidité s’inverse

XRP chute de 5 % à 2,47 $ alors que les baissiers franchissent un niveau de support clé

Dogecoin chute de 5,5 % alors que le support à 0,1940 $ cède sous une hausse du volume