Les géants dégainent leurs armes, la bataille finale pour les stablecoins commence !

Si l’on considère les années 2020–2022 comme une « phase d’essai » et 2023–2024 comme une période de « tâtonnements », alors le paysage des stablecoins en 2025 est déjà entré dans une phase de « pleine vitesse ».

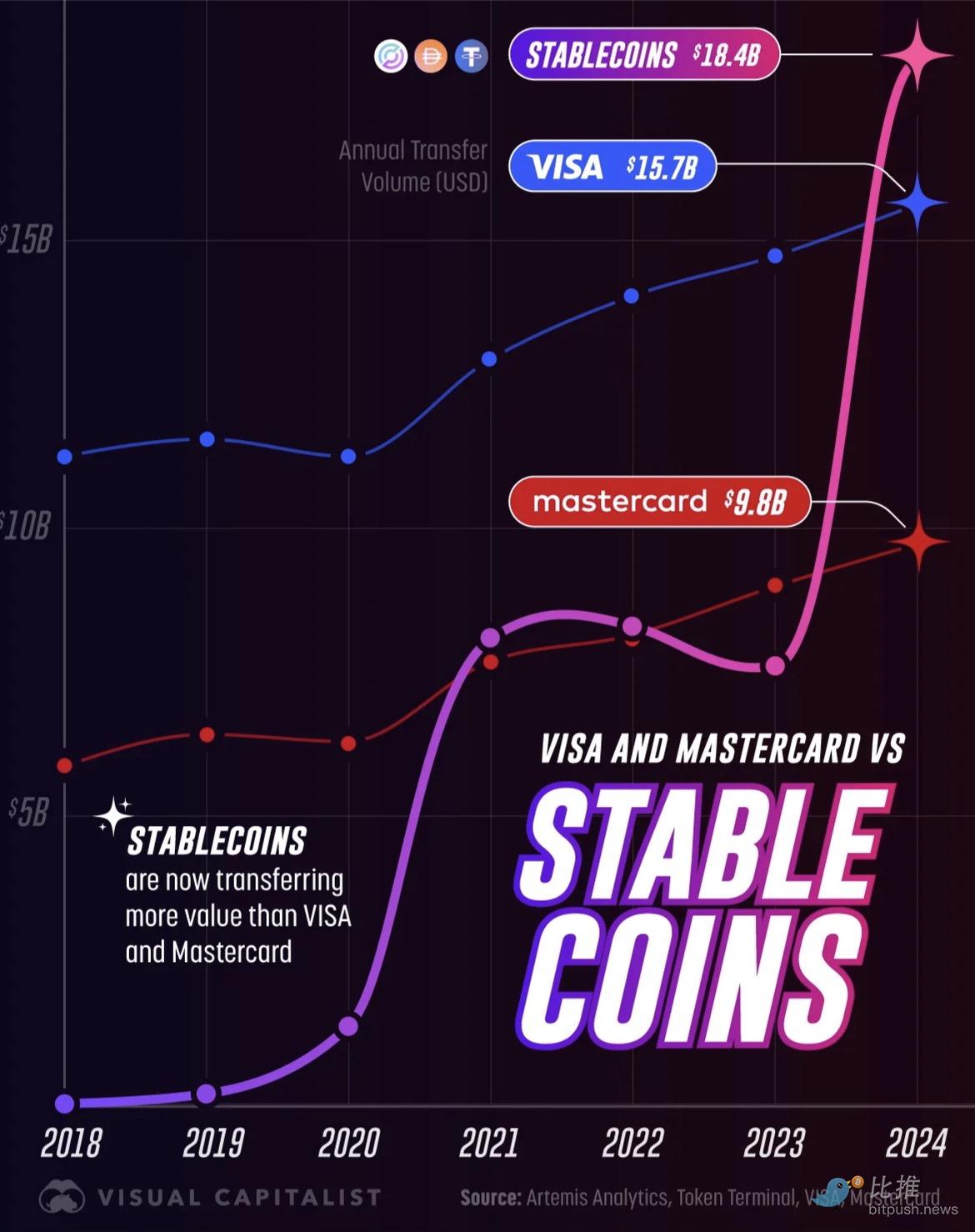

Son rythme de développement dépasse largement les attentes : le montant annuel des transferts en stablecoins est passé d’un modeste 3,3 milliards de dollars en 2018 à 18 400 milliards de dollars en 2024. Ce chiffre marque non seulement sa transformation d’une expérimentation de niche en une colonne vertébrale des paiements mondiaux, mais signifie aussi qu’il a dépassé les géants traditionnels du paiement que sont Visa (15 700 milliards de dollars) et Mastercard (9 800 milliards de dollars) en termes de volume annuel traité.

Source : Visual Capitalist

Au cours du mois dernier, plusieurs événements emblématiques ont mis cette narration sur le devant de la scène :

-

Citi a officiellement noué un partenariat avec Coinbase pour étendre ses capacités de paiement en actifs numériques à destination de ses clients institutionnels ;

-

Neuf grandes banques européennes ont formé une alliance pour un stablecoin en euro, avec un lancement prévu en 2026 ;

Western Union a annoncé le lancement en 2026 du stablecoin USDPT sur Solana, avec Anchorage Digital Bank en charge de l’émission et de la conservation ;

-

Visa a révélé l’extension du support de règlement de quatre stablecoins sur quatre nouvelles blockchains ;

Sur le plan du capital, selon Fortune Magazine, Mastercard envisage d’acquérir la société d’infrastructure stablecoin/crypto Zero Hash pour 1,5 à 2 milliards de dollars, et avait déjà été en compétition avec Coinbase pour l’acquisition de BVNK.

Assembler ces éléments révèle une tendance claire : dans la course à la domination financière du futur, les géants de la finance traditionnelle refusent de rester à la traîne et poussent la transformation de leurs activités principales — des réseaux de paiement au règlement transfrontalier — vers des systèmes programmables sur blockchain.

Banques : Stablecoins vs. Dépôts tokenisés

Lorsque les banques traditionnelles commencent à adopter les actifs numériques, elles se retrouvent face à deux voies distinctes : les stablecoins et les dépôts tokenisés.

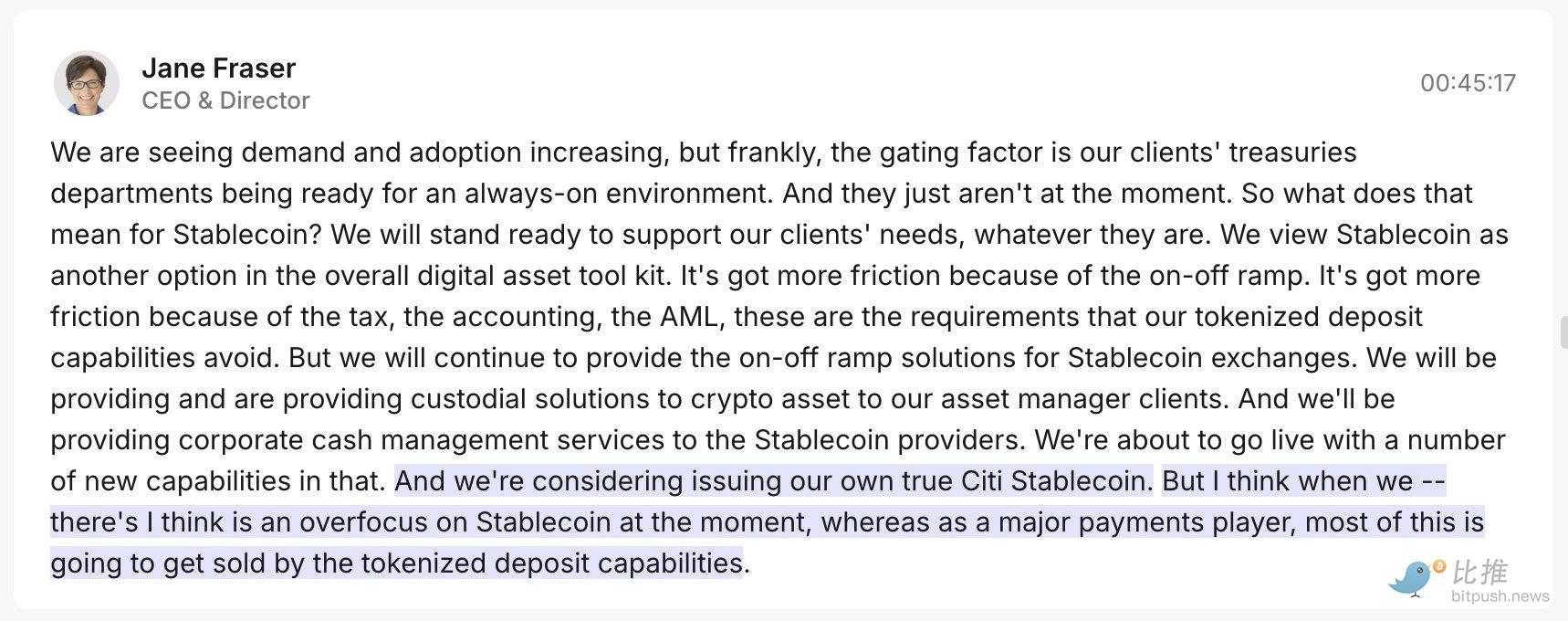

Au début, la CEO de Citi, Jane Fraser, avait déclaré qu’elle accordait plus d’importance aux dépôts tokenisés qu’aux stablecoins populaires du marché. Ce n’est pas que les stablecoins soient mauvais, mais les dépôts tokenisés sont plus « confortables » pour les banques :

-

Dépôts tokenisés (le « circuit interne » des banques) : Les banques les apprécient car il s’agit essentiellement de transformer l’argent déposé par les clients en jetons numériques. C’est comme délivrer un laissez-passer numérique pour les comptes bancaires existants. Cela reste entièrement sous la surveillance des régulateurs (comme la banque centrale), est très sûr et conforme, et s’intègre parfaitement aux systèmes de règlement traditionnels, permettant des règlements 24h/24 et 7j/7 entre banques. Pour les banques, c’est l’option la moins risquée et la plus rassurante sur le plan réglementaire.

Mais disposer uniquement de leur propre « circuit interne » ne suffit pas.

-

Stablecoins (le « circuit externe » des banques) : Les banques réalisent aussi que, pour se connecter à l’ensemble du monde crypto et aux blockchains publiques populaires (comme Ethereum), elles doivent utiliser des stablecoins. Ces stablecoins sont comme la monnaie universelle du monde crypto.

Ainsi, l’action de Citi apparaît très intelligente : tout en affichant une préférence pour les dépôts tokenisés, elle a rapidement annoncé un partenariat avec Coinbase.

L’objectif ultime de cette double approche est unique : que le réseau financier du futur soit basé sur des blockchains publiques ou sur le système bancaire, les banques traditionnelles veulent rester le centre de confiance et de règlement le plus central du nouveau système financier en maîtrisant ces deux formes de « monnaie numérique ».

En Europe, neuf banques (UniCredit, ING, Banca Sella, KBC, Danske, DekaBank, SEB, CaixaBank, Raiffeisen) avancent ensemble sur un stablecoin euro, créant une société aux Pays-Bas et demandant une licence d’établissement de monnaie électronique selon MiCA, avec un lancement prévu dès le second semestre 2026. Ce projet met l’accent sur la conformité, la réserve 1:1 et l’utilisation sur blockchain publique, avec pour objectif explicite de créer une infrastructure de paiement numérique européenne pour contrer l’influence des stablecoins en dollar dans l’écosystème de paiement européen. Tant dans son discours que dans sa structure organisationnelle, il s’agit d’une bataille d’infrastructure « menée par les banques, en réponse à l’écosystème des blockchains publiques ».

Western Union : Utiliser les stablecoins pour franchir le “dernier kilomètre” du cash

Contrairement aux géants bancaires traditionnels qui se concentrent sur l’amélioration de l’efficacité « règlement-compensation » interne, le vétéran du transfert d’argent transfrontalier Western Union considère les stablecoins comme une mise à niveau de son canal principal : le transfert de fonds de détail transfrontalier.

Western Union est l’une des plus grandes sociétés de transfert d’argent transfrontalier au monde, dont la force ne réside pas dans une technologie financière avancée, mais dans un vaste réseau physique mondial. Surtout dans les pays en développement, elle contrôle le « dernier kilomètre » qui convertit les fonds numériques en espèces physiques, une bouée de sauvetage pour de nombreux utilisateurs non bancarisés.

L’objectif stratégique de Western Union est très clair : transformer les stablecoins en « autoroute » pour ses transferts, et les combiner à son puissant réseau cash pour former une boucle fluide.

-

Choix du canal : Western Union a choisi de collaborer avec Anchorage Digital Bank pour émettre le stablecoin USDPT, et d’utiliser la blockchain publique Solana comme réseau d’opération. Le choix de Solana repose sur son haut débit et ses frais extrêmement bas, essentiels pour des transferts de détail fréquents et de faible montant.

-

Construction du réseau : L’entreprise a simultanément lancé le Digital Asset Network, visant à créer une boucle parfaitement fluide : portefeuille externe → transfert en stablecoin → retrait ou dépôt en espèces localement.

-

Satisfaction des besoins utilisateurs : Pour les utilisateurs des pays en développement dépendant du cash, ce qui compte n’est pas que les fonds soient « sur la blockchain », mais trois points clés : « réception instantanée », « possibilité de retrait immédiat dans une agence locale » et « frais peu élevés ».

C’est là toute la subtilité de Western Union : elle cache la complexité de l’infrastructure financière en coulisses, et utilise l’efficacité des stablecoins et des blockchains publiques pour servir les scénarios où elle excelle, consolidant ainsi sa position sur le marché mondial du transfert de fonds de détail.

La bataille des géants des cartes : connecteurs vs. acquéreurs

Par rapport au système de compensation traditionnel des banques et au réseau cash de Western Union, Visa et Mastercard accélèrent l’intégration des stablecoins sous l’angle des réseaux de paiement mondiaux, mais avec des approches différentes :

1. Visa : se transformer en « routeur de compensation multichaîne »

Le discours et la stratégie de Visa ressemblent de plus en plus à ceux d’un « opérateur de réseau de compensation multichaîne ». Cette année fiscale, Visa a ajouté le support de règlement pour quatre blockchains publiques et quatre stablecoins, ces fonds pouvant être convertis en plus de 25 monnaies fiduciaires.

Visa a souligné dans ses rapports financiers l’explosion des transactions par carte adossées à des stablecoins. Cela montre que sa compétence clé est de « connecter les rails » : elle utilise son vaste réseau de cartes pour servir de routeur entre les comptes bancaires traditionnels et les fonds numériques sur blockchain, permettant aux banques, commerçants et utilisateurs de portefeuilles d’effectuer des règlements inter-chaînes sans friction.

2. Mastercard : gagner du temps par des acquisitions éclair

Contrairement à la stratégie de « connexion » de Visa, Mastercard adopte une approche plus agressive et directe sur le plan capitalistique :

Prévoit d’investir 1,5 à 2 milliards de dollars pour acquérir Zerohash, comblant rapidement ses lacunes technologiques en matière de règlement stablecoin/crypto. Dans la foulée, Mastercard aurait également engagé des discussions approfondies avec Coinbase pour l’acquisition de BVNK, pour un montant supposé de 2 à 2,5 milliards de dollars.

La stratégie de Mastercard : acquérir des infrastructures pour gagner du temps sur la « piste principale des paiements sur blockchain ». Plutôt que de construire en interne, les acquisitions permettent d’intégrer rapidement des compétences clés telles que la conservation conforme, le routage des portefeuilles, l’ancrage et le rachat des fonds, ainsi que la gestion des risques sur blockchain, puis de les déployer rapidement auprès de ses banques émettrices, acquéreurs et commerçants dans le monde entier.

Ces deux réseaux de cartes ont saisi le rôle central des stablecoins dans les paiements futurs, mais Visa excelle dans la connexion, tandis que Mastercard préfère contrôler rapidement l’infrastructure.

Les risques persistent

Bien que les géants mondiaux accélèrent sur la piste des stablecoins, la route reste semée de défis majeurs non résolus. Pour les banques et les réseaux de cartes, le principal obstacle n’est pas la technologie elle-même, mais la gestion de ces « barrières non techniques ».

1. L’« invasion » des stablecoins en dollar

L’expansion mondiale des stablecoins touche directement la corde sensible des gouvernements : la souveraineté monétaire.

Imaginez qu’un stablecoin en dollar domine les paiements quotidiens d’un petit pays : cela affaiblirait la capacité de la banque centrale à gérer l’économie. Ce phénomène de « dollarisation numérique » suscitera inévitablement une forte réaction des régulateurs locaux.

C’est pourquoi l’Europe a choisi une voie contrôlée — elle préfère promouvoir des stablecoins adossés à sa propre monnaie (l’euro) et collaborer avec des alliances bancaires locales, afin de ne pas perdre le contrôle monétaire.

2. Test de résistance de la « confiance » : robustesse sur blockchain

Pour transposer la « robustesse bancaire » sur la blockchain, les émetteurs et les agents de règlement doivent être prêts à affronter des crises de confiance et des attaques techniques :

-

Retraits massifs et réserves : En cas de rachat massif (bank run), les stablecoins peuvent-ils résister à la pression ?

-

Crises sur blockchain : Les plateformes doivent résister à une série de risques techniques et opérationnels tels que le manque de liquidité, la volatilité des actifs de réserve, la congestion du réseau et les attaques de hackers.

3. Obstacles pratiques : le « bourbier réglementaire » du cash

Pour Western Union, dont le modèle repose sur la conversion des fonds numériques en espèces physiques (« dernier kilomètre »), intégrer l’efficacité de la blockchain dans les usages quotidiens implique de franchir de nombreux obstacles juridiques : Western Union doit satisfaire aux exigences strictes de lutte contre le blanchiment (AML), aux réglementations complexes de contrôle des changes et obtenir des licences d’exploitation dans de multiples juridictions pour chaque pays où elle opère.

Ainsi, construire un réseau financier numérique mondial implique une complexité réglementaire et opérationnelle bien supérieure à la simple « intégration de quelques blockchains ». C’est la raison fondamentale pour laquelle Visa, Mastercard et Citi choisissent de « s’unir » ou de « racheter à prix fort » — il est impossible de surmonter seuls ces barrières non techniques sévères.

Conclusion

Si l’on relie toutes les actualités de ce mois, la vague des stablecoins n’est pas une victoire du camp crypto, mais une révolution silencieuse de l’infrastructure financière. Lorsque « compte + stablecoin » deviennent une structure parallèle, l’utilisateur ne perçoit presque plus la frontière « on-chain/off-chain », mais seulement des virements plus rapides, des frais plus bas et une expérience plus stable. À ce moment-là, la compétition revient à des variables familières : taille du réseau, courbe des frais, acquisition de commerçants, gestion des risques et capacité d’exécution réglementaire. C’est aussi pourquoi, au quatrième trimestre 2025, la finance traditionnelle a choisi de ne plus rester spectatrice.

Auteur : Bootly

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

NEO dynamise la filière des robots, quels sont les projets Robotic qui méritent l'attention ?

Aperçu des projets liés au secteur de la robotique.

Forbes : Les cinq moments les plus controversés des crypto-monnaies en 2025

L'année 2025 sera à la fois préoccupante et riche en enseignements pour le secteur des crypto-monnaies, marquée par des implications politiques et des enjeux de pouvoir complexes.

Le mentor crypto de Trump parie 653 millions de dollars en bitcoin : pourquoi Wall Street n’achète-t-elle pas ?

Le cours de cette entreprise détenant une trésorerie en bitcoin est passé de 25 dollars à 0,92 dollar en six mois.

Les batteries partagées en Corée du Sud peuvent désormais être minées sur la blockchain.

Le projet coréen DePIN Piggycell a récemment lancé son TGE et a été listé sur Binance Alpha.