Manque de conviction

La difficulté de Bitcoin à se maintenir sous des niveaux clés de coût de base reflète une demande en baisse et une distribution continue de la part des détenteurs à long terme. Tandis que la volatilité s'est atténuée et que le positionnement sur les options semble équilibré, le marché dépend désormais des attentes vis-à-vis de la réunion de la Fed, et toute surprise agressive pourrait raviver la volatilité.

Extrait

La lutte du Bitcoin sous les niveaux clés de coût de base reflète une demande en déclin et une distribution continue de la part des détenteurs à long terme. Alors que la volatilité s’est apaisée et que le positionnement sur les options semble équilibré, le marché dépend désormais des attentes liées à la réunion de la Fed, et toute surprise hawkish pourrait raviver la volatilité.

Résumé Exécutif

- Le rebond du Bitcoin ce week-end depuis la zone d’offre de $107K–$118K a reflété les précédents rallyes de soulagement post-ATH, mais la pression de vente persistante des détenteurs à long terme a limité la poursuite de la hausse.

- Le marché continue de lutter au-dessus du coût de base des détenteurs à court terme (~$113K), un champ de bataille critique entre la dynamique haussière et baissière. L’incapacité à reconquérir ce niveau augmente le risque d’un repli plus profond vers le prix réalisé des investisseurs actifs (~$88K).

- Les détenteurs à court terme sortent en perte, tandis que les détenteurs à long terme restent de gros distributeurs nets (~–104K BTC/mois), signalant une conviction en baisse et une absorption continue de l’offre.

- La volatilité implicite s’est nettement refroidie après le krach d’octobre, avec un aplatissement du skew et des flux d’options reflétant une hausse contrôlée et une couverture à la baisse mesurée.

- Le calme actuel de la volatilité dépend de la prochaine décision de la Réserve fédérale. Un résultat dovish préserverait la stabilité, mais toute surprise hawkish pourrait raviver la volatilité et la demande de protection à la baisse.

Perspectives On-chain

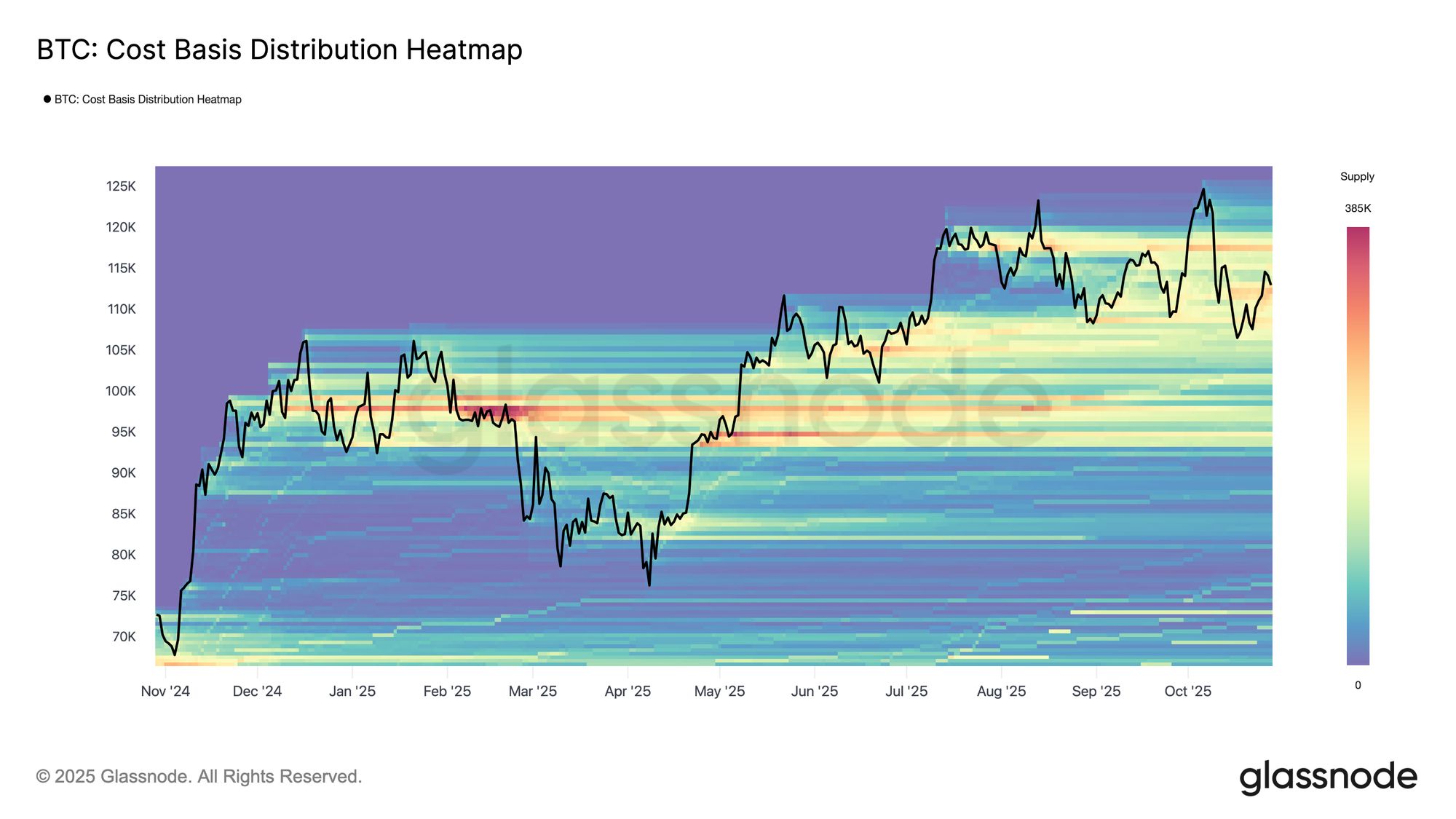

Un schéma de rebond familier

Au cours du week-end, Bitcoin a connu une reprise de courte durée après avoir brièvement chuté à la limite inférieure du cluster d’offre des principaux acheteurs, s’étendant de $107K à $118K. Selon la Cost Basis Distribution Heatmap, le prix a rebondi depuis la médiane proche de $116K avant de revenir autour de $113K.

Cette structure reflète de près les schémas de rebond post-ATH observés au T2–T3 2024 et au T1 2025, où des rallyes temporaires sont apparus alors que la demande était rapidement absorbée par l’offre supérieure. Dans le cas présent, le renouvellement des ventes par les détenteurs à long terme a encore renforcé la résistance dans cette zone d’offre, soulignant comment la prise de bénéfices à des niveaux élevés continue de limiter la dynamique haussière.

Live Chart

Live Chart Une ligne difficile à tenir

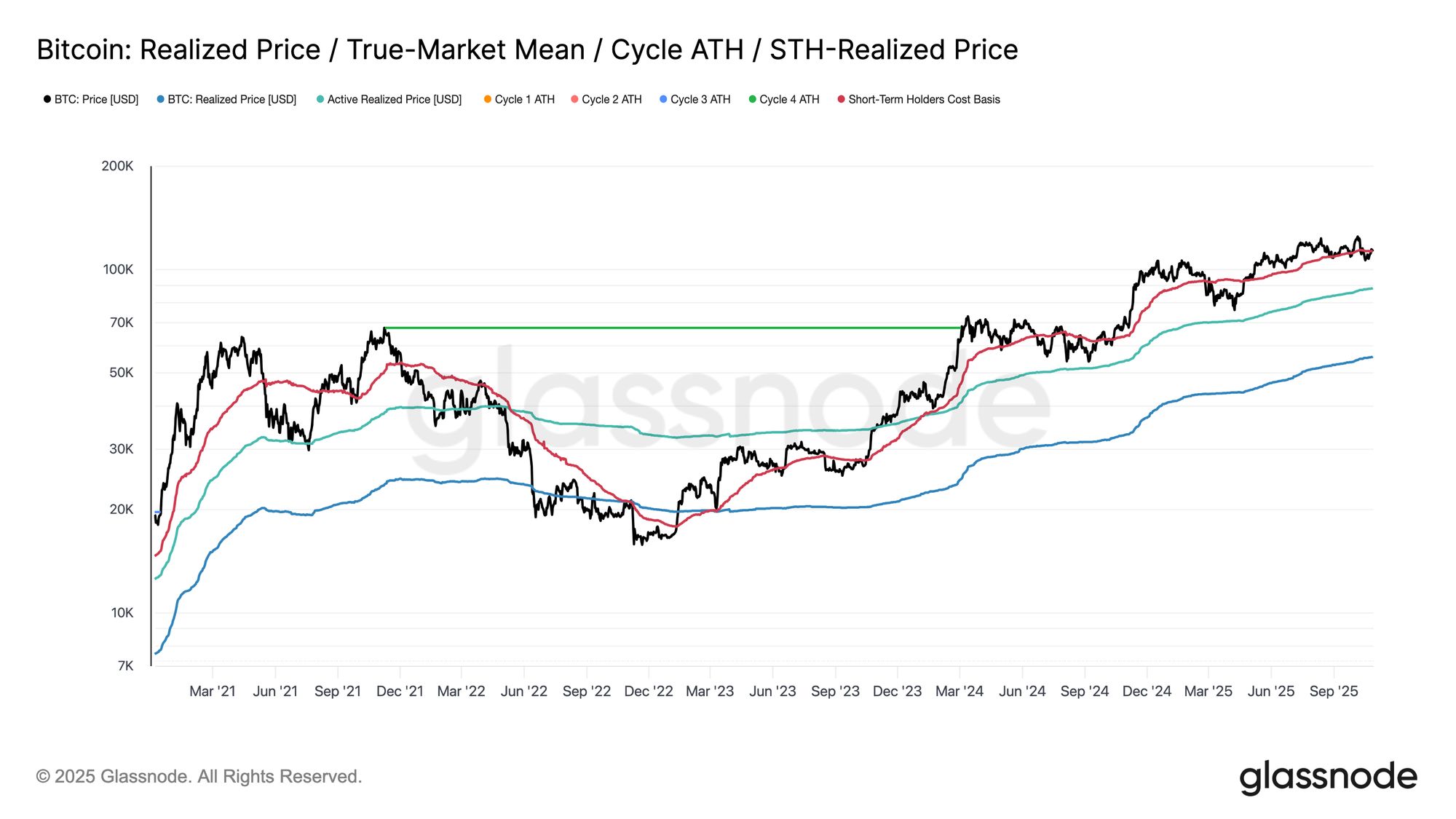

Après le rebond du week-end, Bitcoin a brièvement récupéré le coût de base des détenteurs à court terme près de $113.1K, un niveau souvent considéré comme la ligne de partage entre la dynamique haussière et baissière. Maintenir ce seuil indique généralement que la demande est suffisamment forte pour absorber la pression de vente continue. Cependant, l’incapacité à rester au-dessus, surtout après six mois de cotation constante au-dessus, suggère que la demande s’essouffle.

Au cours des deux dernières semaines, Bitcoin a eu du mal à clôturer une bougie hebdomadaire au-dessus de ce niveau clé, augmentant le risque d’une faiblesse supplémentaire à venir. Si cette phase persiste, le prochain support significatif se situe autour du prix réalisé des investisseurs actifs à $88K, une métrique qui reflète le coût de base de l’offre en circulation active et marque souvent des phases correctives plus profondes lors des cycles précédents.

Live Chart

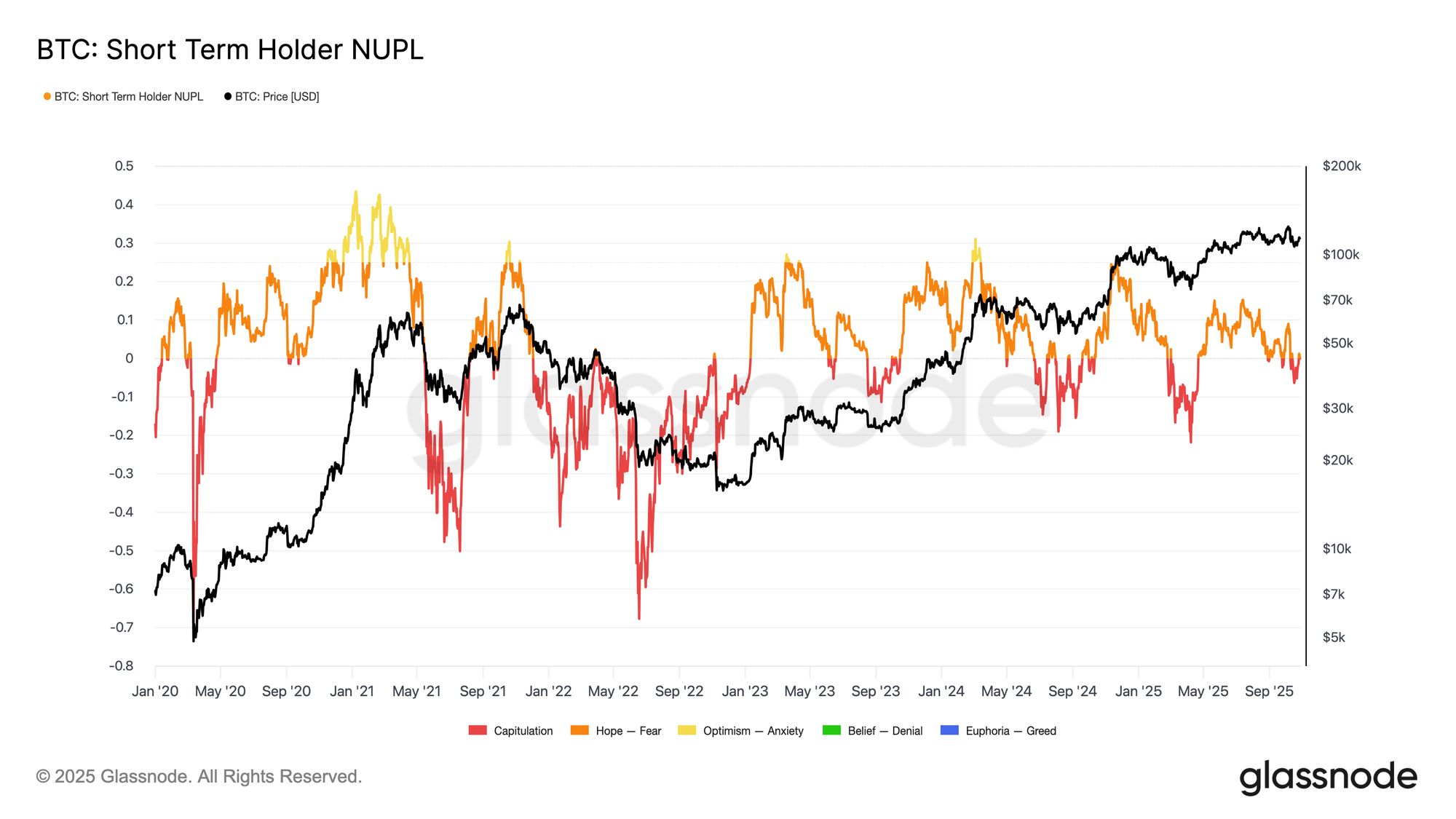

Live Chart Pression sur les détenteurs à court terme

En prolongeant l’analyse au sentiment des investisseurs, une faiblesse supplémentaire du marché serait probablement entraînée par les détenteurs à court terme — les principaux acheteurs sortant désormais en perte. La métrique Short-Term Holder Net Unrealized Profit/Loss (STH-NUPL) aide à mesurer ce stress en évaluant le profit ou la perte non réalisés en pourcentage de la capitalisation du marché.

Historiquement, des valeurs négatives profondes ont coïncidé avec des phases de capitulation précédant la formation d’un creux de marché. La récente baisse à $107K a poussé le STH-NUPL à –0,05, une perte modérée comparée à la plage –0,1 à –0,2 typique des corrections en milieu de marché haussier, ou en dessous de –0,2 lors des creux profonds de marché baissier.

Tant que Bitcoin évolue dans le cluster des principaux acheteurs entre $107K et $117K, le marché reste dans un équilibre délicat, pas encore en capitulation totale, mais avec le temps jouant contre les haussiers alors que la conviction continue de s’éroder.

Live Chart

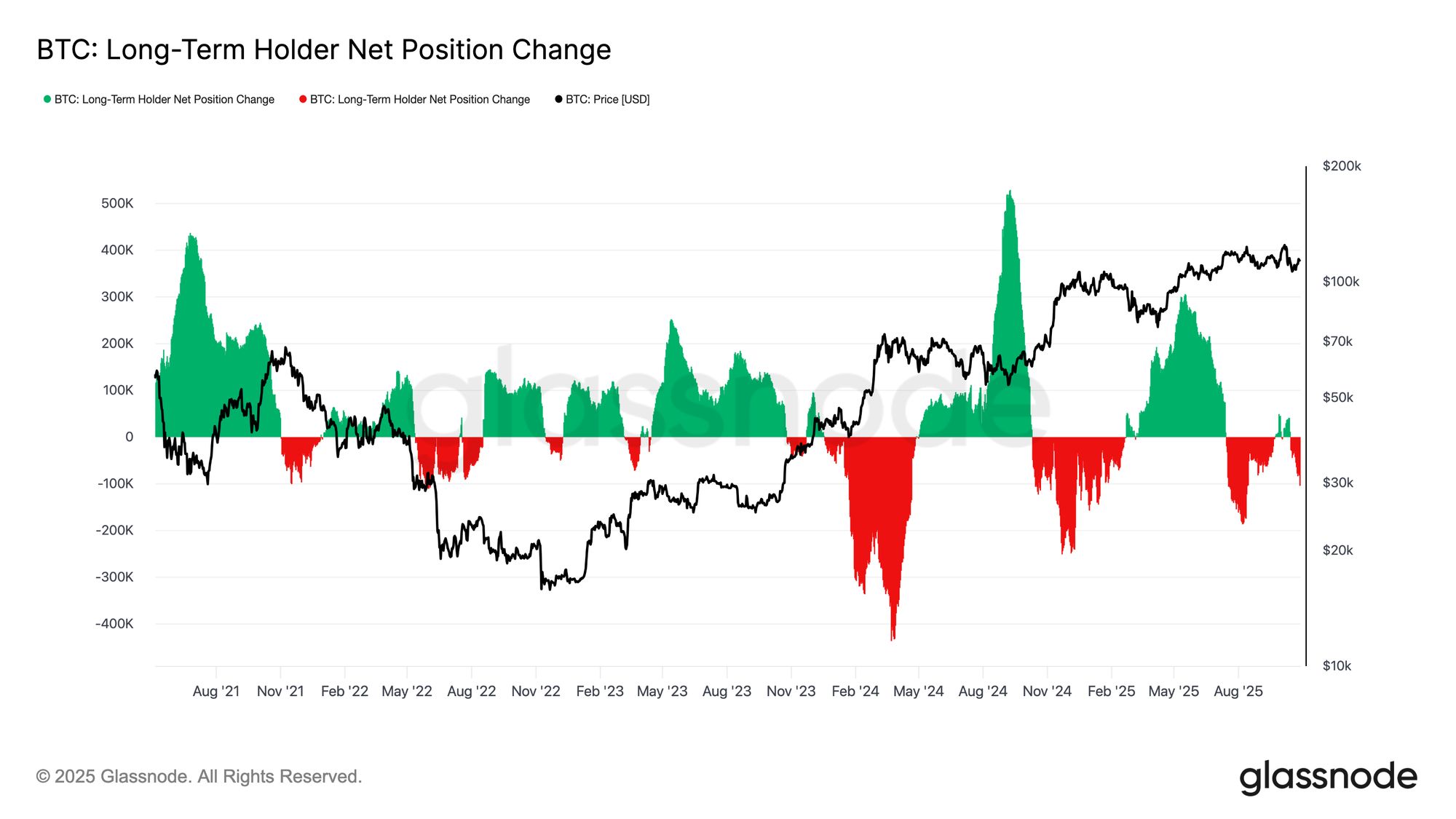

Live Chart Distribution des détenteurs à long terme

En s’appuyant sur les observations précédentes, la vente persistante des détenteurs à long terme (LTHs) continue de peser sur la structure du marché. Le Long-Term Holder Net Position Change est tombé à –104K BTC par mois, mettant en évidence la vague de distribution la plus importante depuis la mi-juillet.

Cette pression de vente continue s’aligne avec les signes plus larges d’épuisement observés sur le marché, alors que les investisseurs aguerris continuent de réaliser des profits face à une demande qui s’affaiblit.

Historiquement, les grandes expansions du marché n’ont commencé qu’après que les détenteurs à long terme soient passés d’une distribution nette à une accumulation soutenue. Par conséquent, un retour à des flux nets positifs au sein de ce groupe reste une condition clé pour restaurer la résilience du marché et poser les bases de la prochaine phase haussière. Tant qu’un tel changement ne se produit pas, la distribution des investisseurs à long terme continuera probablement de maintenir la pression sur l’action des prix.

Live Chart

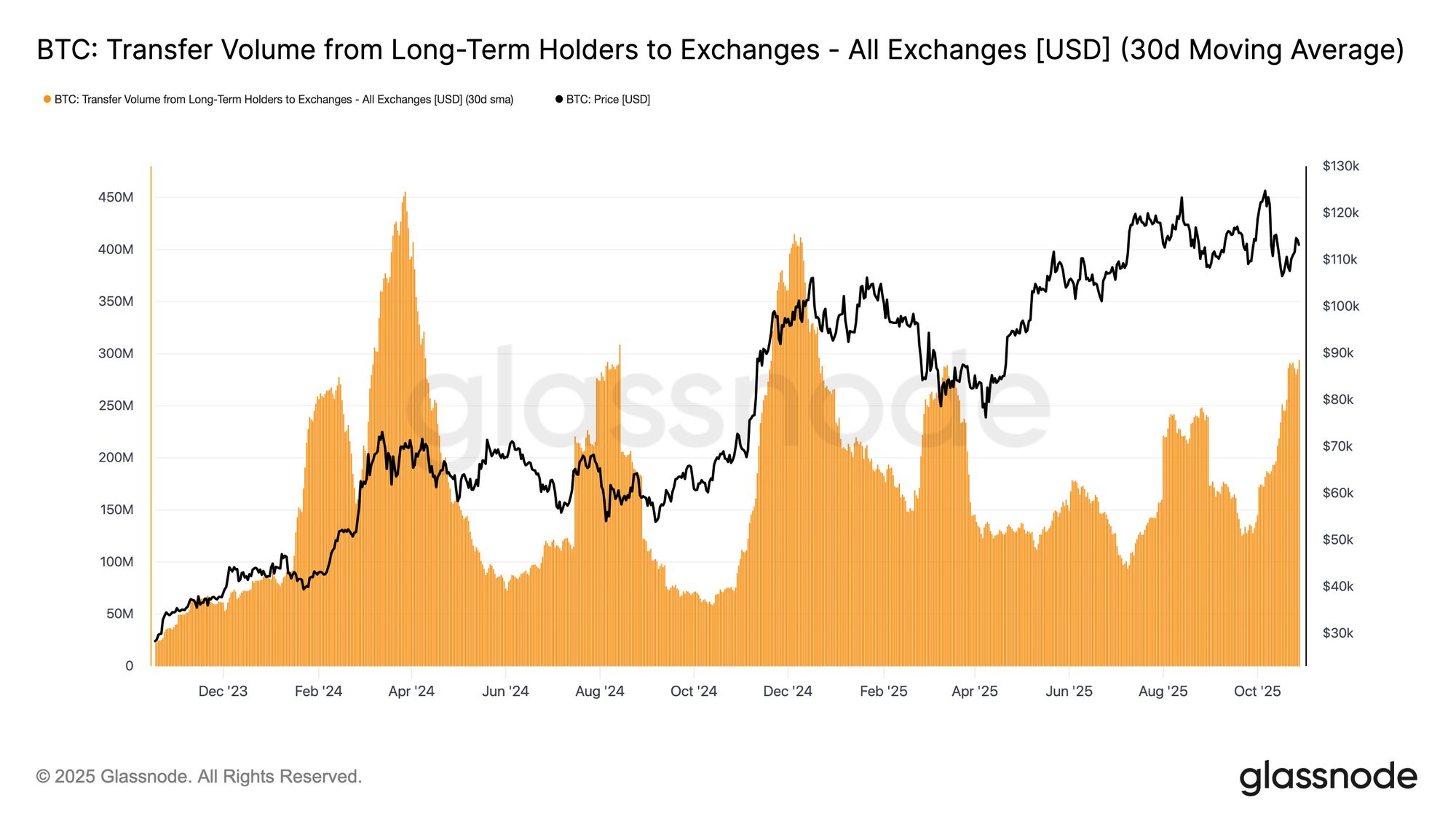

Live Chart Pour mesurer l’intensité des ventes des détenteurs à long terme, on peut se tourner vers le Transfer Volume from LTHs to Exchanges (30D-SMA), qui capture la valeur des coins déplacés par les investisseurs aguerris en vue d’une potentielle vente. Cette métrique a grimpé à environ $293M par jour, soit plus du double du niveau de base de $100M–$125M qui prévalait depuis novembre 2024.

Une telle activité de transfert élevée indique une réalisation de profits soutenue par les investisseurs à long terme, ajoutant une pression de vente constante. Le schéma actuel ressemble fortement à celui d’août 2024, une période marquée par des dépenses élevées des détenteurs à long terme alors que la dynamique des prix ralentit. Sauf si ce flux de transfert diminue, il sera difficile pour la demande spot d’absorber la distribution en cours, laissant le marché vulnérable à un refroidissement supplémentaire dans les semaines à venir.

Live Chart

Live Chart Perspectives Off-chain

Le front-end se calme

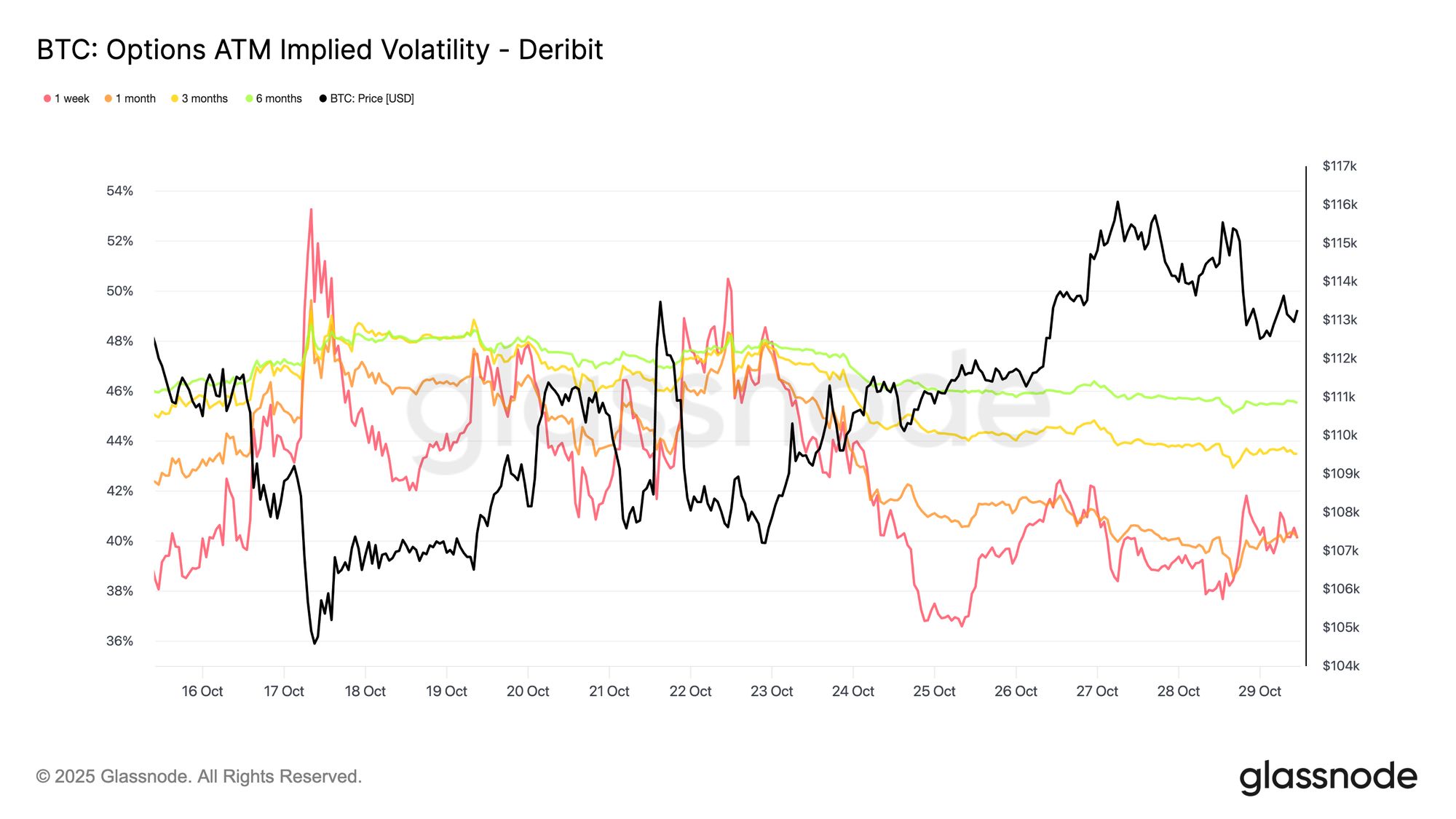

En passant au marché des options, les données récentes montrent que le stress de volatilité consécutif au krach du 10 octobre continue de se dissiper. La volatilité réalisée sur 30 jours du Bitcoin est retombée à 42,6 %, en légère baisse par rapport à 44 % la semaine dernière, reflétant une action des prix plus calme. Parallèlement, la volatilité implicite, qui représente les attentes des traders, a diminué plus fortement à mesure que les participants réduisent leurs couvertures à la baisse et la demande de protection.

Les maturités les plus courtes ont connu le plus fort ajustement, avec la volatilité implicite à la monnaie sur 1 semaine chutant de plus de 10 points à environ 40 %, tandis que les échéances de 1 à 6 mois n’ont baissé que de 1 à 2 points, restant proches des 45 %. Cet aplatissement de la structure par terme suggère que les traders anticipent moins de chocs à court terme.

La courbe implique également une légère hausse attendue de la volatilité vers ~45 % dans les prochains mois, plutôt que des pics soudains.

Live Chart

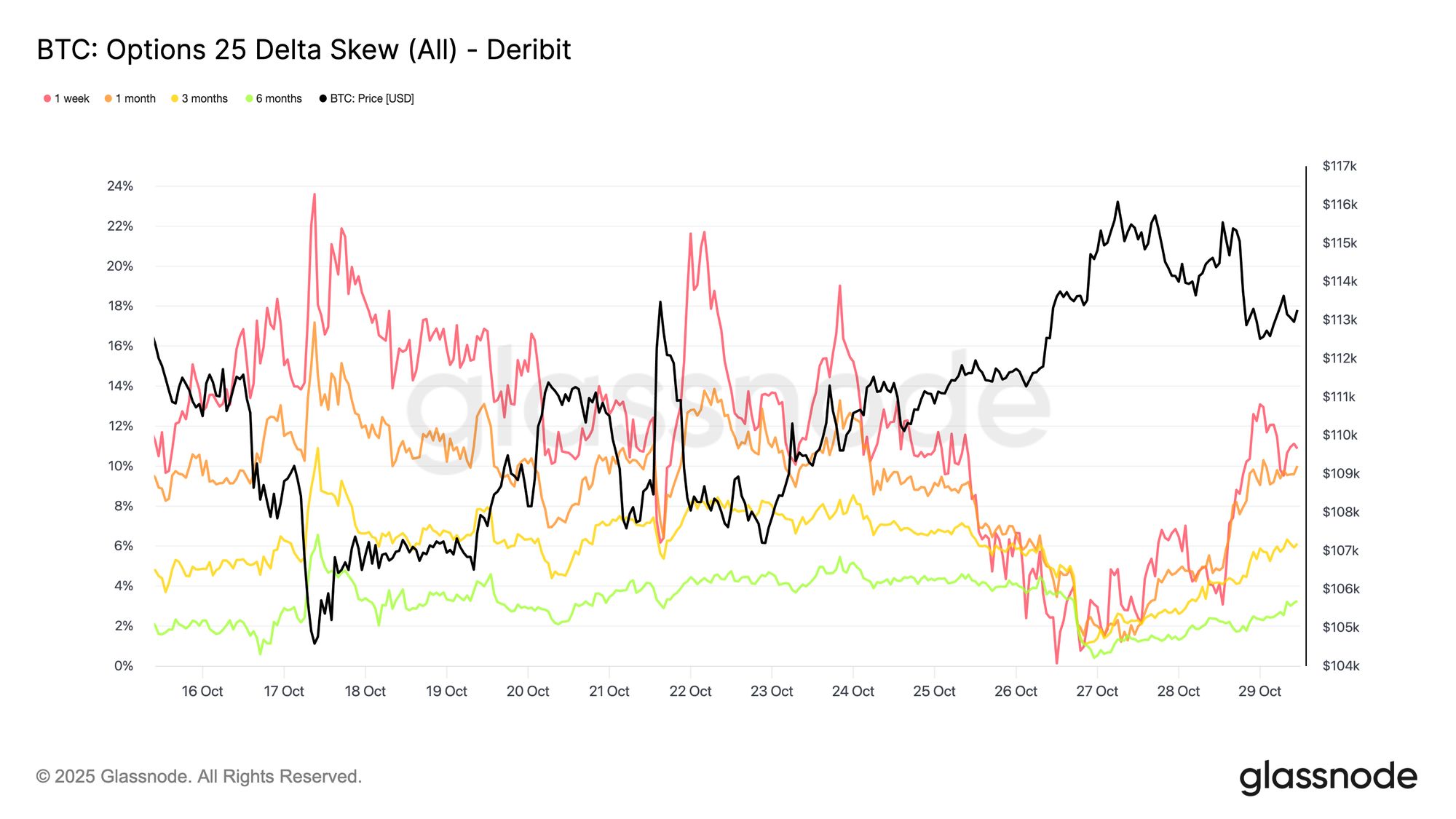

Live Chart Le skew se réinitialise à la baisse

L’apaisement de la volatilité implicite s’est également traduit par un changement notable du skew à 25-delta, qui mesure le coût relatif des puts par rapport aux calls. Un skew positif indique que les puts se négocient avec une prime. Après la purge d’octobre, le skew à 1 semaine a bondi au-dessus de 20 %, signalant une demande extrême de protection à la baisse. Depuis, il s’est effondré vers la neutralité, rebondissant légèrement mais avec une intensité bien moindre.

Les maturités plus longues, telles que les échéances à 1 mois et 3 mois, se sont également nettement réinitialisées, ne montrant qu’une prime modérée sur les puts. Ce changement indique que les traders ont supprimé une part significative de leurs couvertures à la baisse. Le positionnement est désormais plus proche de “légèrement haussier/deux côtés” que de “panique sur de nouveaux plus bas”, en phase avec la stabilisation plus large observée récemment sur le prix du Bitcoin.

Live Chart

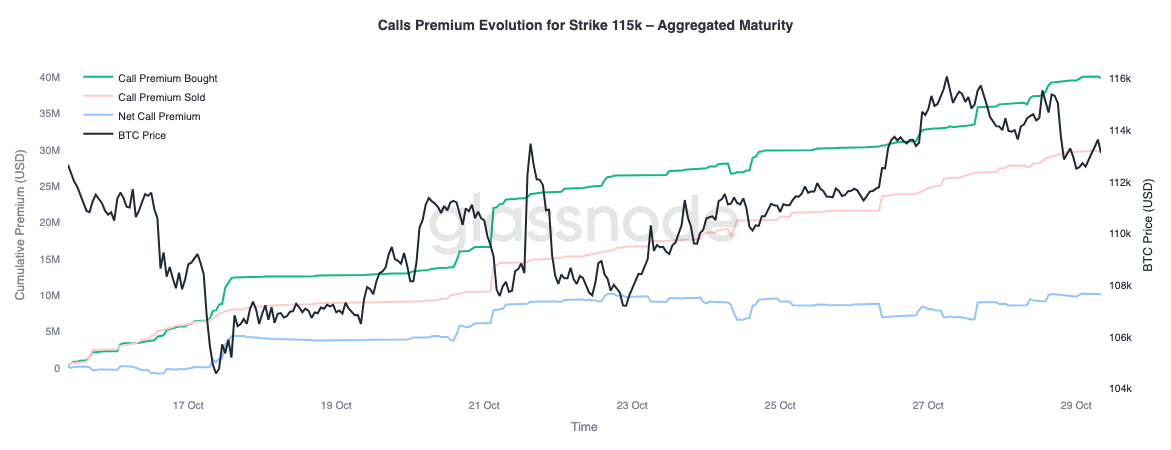

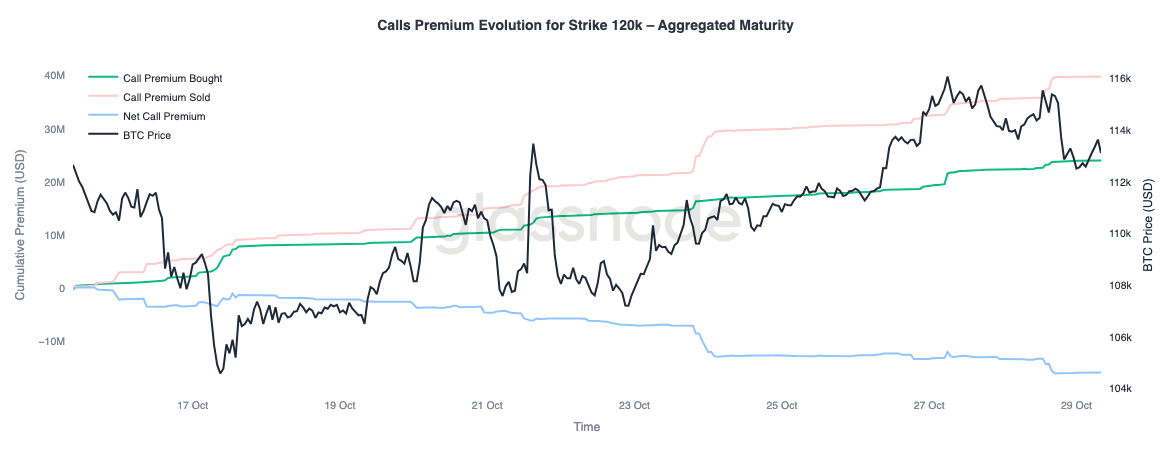

Live Chart Positionnement sélectif à la hausse

Avec la normalisation du skew, l’attention se porte sur l’allocation des primes par les traders. L’activité sur les calls varie désormais sensiblement selon le strike. Au strike $115K, la prime nette achetée sur les calls reste positive, indiquant que les traders ont constamment payé pour une hausse à court terme alors que le prix s’est redressé ces deux dernières semaines. En revanche, au strike $120K, les primes de calls vendues ont dépassé les achats, aboutissant à une prime nette négative.

Cette configuration reflète une posture de “rallye modéré, pas de breakout complet”. Les traders sont prêts à payer pour des gains proches du spot mais financent ces positions en vendant des calls à des strikes plus élevés. La structure de spread call qui en résulte suggère une vision prudemment optimiste, cherchant à participer à une hausse supplémentaire, mais avec une conviction limitée quant à un nouveau test des sommets historiques.

Live Chart

Live Chart  Live Chart

Live Chart Le marché anticipe des replis contrôlés

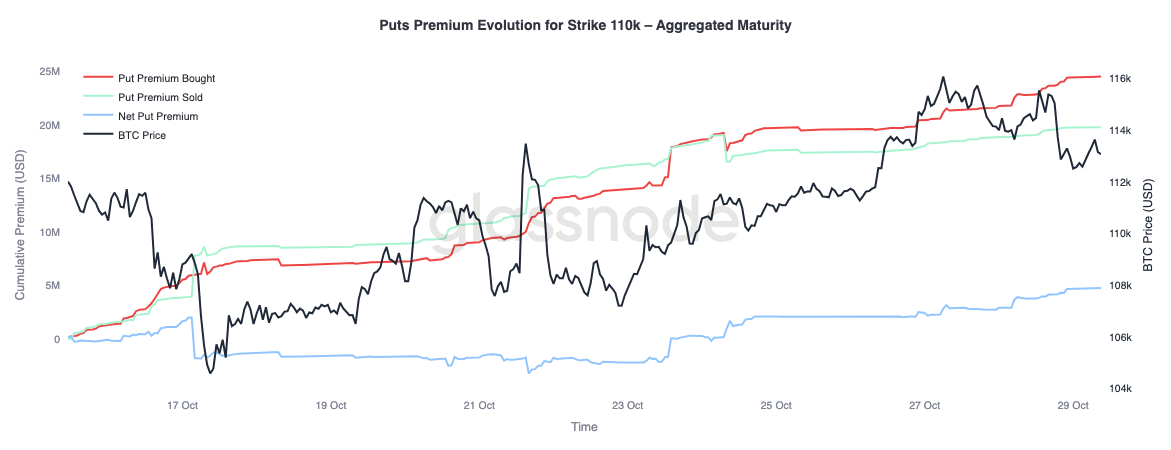

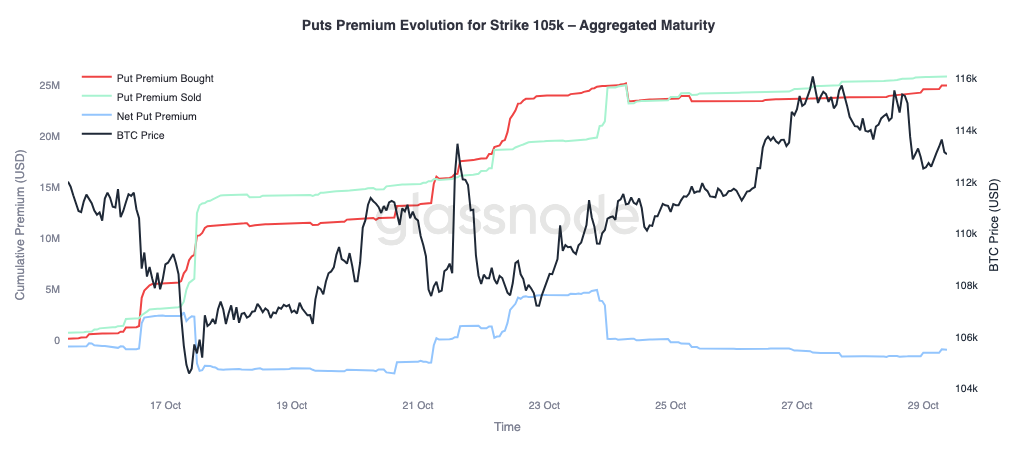

Pour compléter le tableau, on peut se tourner vers le côté put du marché. Depuis le 24 octobre, les traders achètent des puts $110K alors que Bitcoin progresse, signalant une demande de protection à la baisse à court terme. Parallèlement, les puts $105K ont été davantage vendus, suggérant que les participants sont à l’aise pour encaisser des primes en fournissant une assurance sur des strikes plus profonds.

Ce contraste met en évidence un marché qui s’attend à des replis modérés plutôt qu’à une nouvelle vague majeure de liquidation. Les traders semblent considérer la consolidation autour des niveaux actuels comme plausible (couverture à 110K) mais jugent moins probable une cassure complète sous $105K. L’ensemble du positionnement soutient l’idée que le pire du désendettement d’octobre est passé, le marché se concentrant désormais sur le trading en range et la récolte de volatilité plutôt que sur une couverture défensive contre une nouvelle forte baisse.

Live Chart

Live Chart  Live Chart

Live Chart Conclusion :

Le paysage on-chain continue de refléter un marché en correction et en phase de recalibrage. L’incapacité du Bitcoin à se maintenir au-dessus du coût de base des détenteurs à court terme met en évidence une dynamique en perte de vitesse et une pression de vente soutenue de la part des investisseurs à court et long terme. La distribution élevée des détenteurs à long terme et les volumes de transfert importants vers les exchanges soulignent une phase d’épuisement de la demande, suggérant que le marché pourrait nécessiter une consolidation prolongée pour regagner en confiance. Tant que les détenteurs à long terme ne reviendront pas à l’accumulation, la reprise à la hausse restera probablement limitée.

En passant au marché des options, la volatilité implicite a fortement chuté sur le front-end, le skew s’est normalisé et les flux d’options reflètent désormais une exposition contrôlée à la hausse et une couverture mesurée à la baisse. Structurellement, le marché des options crypto semble passer du mode crise au mode reconstruction, suggérant une stabilité accrue.

Cependant, le prochain catalyseur majeur approche : la réunion de la Réserve fédérale. Une baisse de taux est en grande partie anticipée, ce qui signifie qu’un résultat dovish maintiendrait probablement la volatilité contenue et le skew équilibré. À l’inverse, si la Fed procède à une baisse plus faible ou maintient un ton hawkish, la volatilité implicite à court terme pourrait être réévaluée à la hausse et le skew à 25-delta pourrait s’élargir alors que les traders se précipiteraient pour acheter de la protection. En somme, le calme actuel du marché est conditionnel, stable pour l’instant, mais fragile si la Fed s’écarte des attentes.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Quel impact le client Bitcoin 28.0 aura-t-il sur les utilisateurs ?

Bitcoin Core 28.0 : amélioration globale de la protection de la vie privée, de l’optimisation des performances et de la gestion du portefeuille.

Liste des « praticiens » de x402 : qui sont ceux qui font réellement avancer x402 ?

Fini les paroles en l'air, ces "bâtisseurs" et "praticiens" de x402 font avancer le développement du protocole x402.

Zebu Live 2025 s’achève à Londres, réunissant les principaux innovateurs pour façonner l’avenir du Web3

Londres, Royaume-Uni – Octobre 2025 : Zebu Live s'est terminé après avoir accueilli plus de 4 500 participants en présentiel et 10 000 participants virtuels, marquant ainsi l'édition la plus ambitieuse de l'événement à ce jour. Le sommet de deux jours a réuni plus de 200 intervenants et 500 partenaires, avec notamment des discours d'ouverture de Nigel Farage, leader de Reform UK, et de Tom Duff Gordon, vice-président des politiques internationales.

Pi Coin bondit de 29 % suite à des développements majeurs de son écosystème

Le premier investissement de Pi Network dans la société de robotique IA OpenMind démontre sa volonté de promouvoir des cas d’utilisation concrets de la blockchain, tandis que le Pi Coin connaît une forte hausse alors que l’écosystème s’étend grâce à l’intégration de l’IA dans le monde réel.