La baisse des taux d'intérêt ≠ marché haussier, cette fois le marché n'achète pas cette histoire

Source originale : Crypto Market Watch

Titre original : Pourquoi, malgré la baisse des taux, le marché continue-t-il de chuter ?

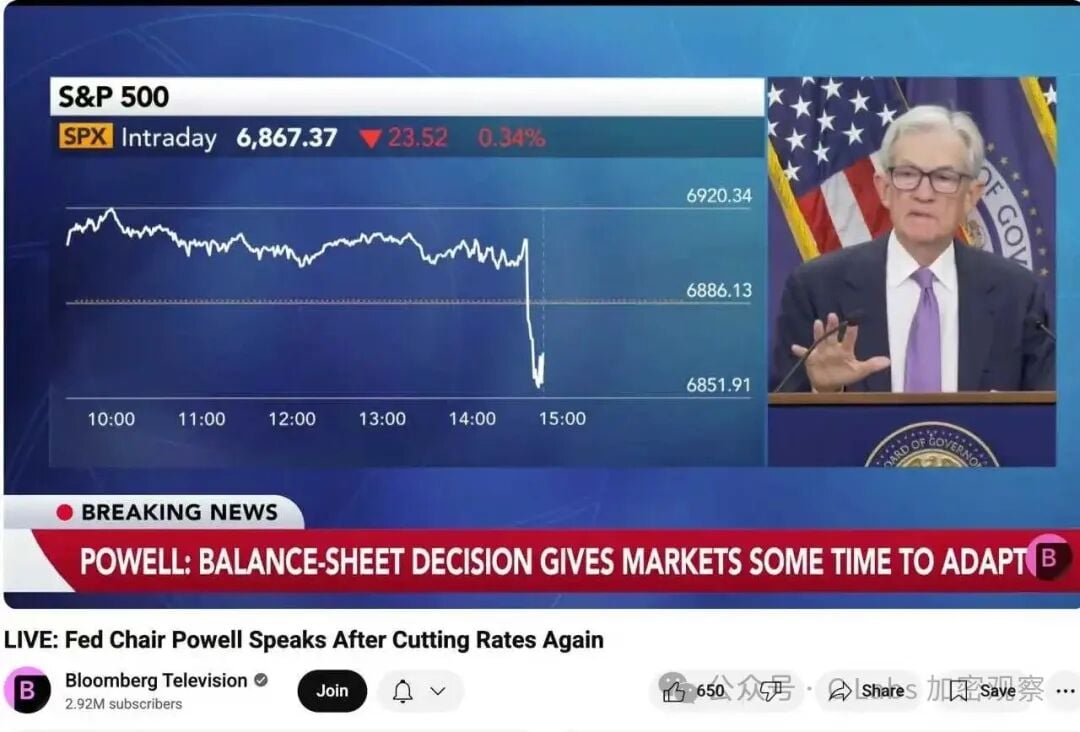

Dans la nuit, heure GMT+8, la Fed a annoncé une baisse des taux de 25 points de base, ramenant la fourchette du taux des fonds fédéraux à 4,00%–4,25%.

Dans le même temps, la Fed a également déclaré que le resserrement quantitatif (QT) prendrait officiellement fin le 1er décembre.

En théorie, cela devrait être une "bonne nouvelle" : baisse des taux, fin du resserrement du bilan, amélioration attendue de la liquidité. Mais le résultat a surpris beaucoup de gens : pourquoi les marchés boursiers, les cryptomonnaies, voire l'or, n'ont-ils pas augmenté, mais au contraire ont chuté ?

01. Les "bonnes nouvelles" étaient déjà anticipées par le marché

En réalité, le marché avait déjà "parié" sur cette baisse des taux dès le début du mois. Selon les données CME FedWatch, avant la réunion, le marché estimait que :

La probabilité d'une baisse de 25 points de base atteignait 95%, et environ 40% des investisseurs s'attendaient à ce que la Fed annonce immédiatement le lancement du QE (expansion du bilan).

Finalement, la Fed a simplement opté pour une baisse "modérée" des taux.

En d'autres termes :

Cette baisse des taux n'est pas une "nouvelle bonne nouvelle", mais plutôt "inférieure aux attentes".

Lorsque les attentes sont réalisées sans surprise, le marché choisit souvent de prendre ses bénéfices. C'est le schéma classique du "Buy the rumor, sell the news".

02. Fin du resserrement du bilan ≠ début de l'injection de liquidités

Beaucoup pensent que la "fin du QT" signifie qu'une grande vague de liquidités va arriver. Mais en réalité, la déclaration de la Fed a été très prudente :

"Nous mettons fin au resserrement du bilan, mais nous ne lançons pas de nouveau programme d'achat d'actifs pour le moment."

Autrement dit :

On passe de la phase de "retrait de liquidités" à une phase "d'observation".

Dans le langage des marchés financiers, cela signifie :

La liquidité ne se détériore plus, mais elle ne s'améliore pas non plus.

Pour que les marchés d'investissement montent, il ne suffit pas d'arrêter la chute — il faut aussi des "fonds supplémentaires". C'est là le principal manque actuel.

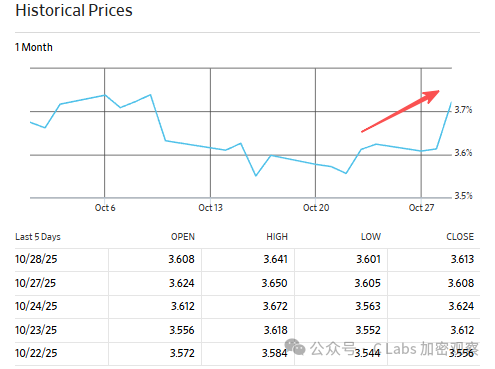

03. La baisse des taux ne s'est pas transmise au "taux d'intérêt effectif"

En théorie, une baisse des taux fait baisser les taux à court terme, réduisant ainsi le coût des capitaux. Mais cette fois, la situation est un peu particulière : bien que le taux directeur ait baissé de 25 points, le coût des capitaux à moyen et long terme n'a pas baissé en parallèle.

Par exemple, le rendement des obligations d'État à cinq ans est passé de 3,6% à 3,7% :

Le rendement des obligations à dix ans a même grimpé à plus de 4% :

Qu'est-ce que cela signifie ? Cela montre que la liquidité réelle du marché reste tendue, et que les institutions d'investissement ne ressentent pas que "l'argent est plus abondant". La baisse des taux de la Fed reste "verbale" et ne s'est pas réellement "déversée sur le marché".

04. Les inquiétudes derrière la "baisse des taux" : la pression à la baisse sur l'économie reste forte

D'un point de vue plus macroéconomique, cette baisse des taux de la Fed est en réalité une "mesure défensive". Les récentes données économiques américaines montrent :

-

L'immobilier et l'industrie manufacturière ont enregistré deux trimestres consécutifs de croissance négative ;

-

Le marché de l'emploi ralentit, le taux de chômage remonte à 4,6% ;

-

La croissance des bénéfices des entreprises est quasiment à l'arrêt.

Cela signifie que la Fed, entre "soutenir la croissance" et "contrôler l'inflation", a choisi d'assouplir légèrement sa politique monétaire pour amortir le risque de ralentissement.

Mais cette mesure envoie aussi un signal :

L'économie américaine est peut-être déjà entrée dans une "phase de ralentissement progressif".

Dans ce contexte, le marché préfère sécuriser ses profits plutôt que de renforcer ses positions sur les actifs risqués.

05. Conclusion : baisse des taux ≠ marché haussier, la liquidité reste la variable clé

La réaction du marché à cette baisse des taux illustre en fait la logique la plus claire :

Assouplissement temporaire de la politique ≠ liquidité abondante ≠ hausse des actifs.

Ce qui peut réellement provoquer un retournement complet des marchés boursiers et des cryptomonnaies, c'est la reprise de l'expansion du bilan par la banque centrale (QE), ou une relance budgétaire accompagnée d'importants flux de capitaux.

Avant cela, la baisse des taux n'est qu'un "léger réchauffement" — elle peut stabiliser la confiance, mais n'est pas suffisante pour déclencher un nouveau marché haussier.

Le marché n'attend pas une baisse de 25 points, mais une véritable injection de liquidités.

En attendant, les "actifs risqués" devront encore patienter.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Quand l’AI Agent apprend à effectuer des paiements autonomes : PolyFlow et x402 sont en train de réécrire la circulation de la valeur sur Internet

x402 a ouvert la voie, tandis que PolyFlow étend cette voie vers le monde réel des affaires et des agents IA.

PolyFlow intègre le protocole x402, propulsant la révolution des paiements de la prochaine génération d'agents IA

La mission de PolyFlow est de connecter sans couture les systèmes traditionnels et le monde intelligent grâce à la technologie blockchain, remodelant progressivement les paiements quotidiens et les activités financières afin de rendre chaque transaction plus efficace et plus fiable — pour que chaque paiement ait plus de sens.

Le piège des altcoins se referme à nouveau — Les 5 meilleures altcoins à accumuler avant que le marché ne devienne haussier

Litecoin vise 112 $ après avoir maintenu le support au-dessus de 96 $