Sous la pression du "cycle maudit", comment faire face au cycle de BTC ? (10.13~10.19)

L'amélioration de la guerre tarifaire sino-américaine coïncide avec un nouveau repli du BTC vers la ligne de démarcation entre marché haussier et baissier, tandis que les cycles laissent entrevoir des signes évidents d'un sommet.

Rédigé par 0xBrooker

Le conflit tarifaire entre les États-Unis et la Chine reste la principale variable influençant les principaux marchés financiers mondiaux. Bien qu'un certain apaisement ait été observé cette semaine, de véritables avancées dépendront des négociations à venir entre les délégations des deux parties. Un point clé à moyen terme sera de savoir si les dirigeants des deux pays pourront se rencontrer comme prévu lors de l'APEC en Corée du Sud.

La Réserve fédérale américaine poursuit sa politique accommodante, et la faiblesse persistante du marché de l'emploi américain a renforcé les anticipations de deux baisses de taux de 50 points de base cette année. Cela offre un soutien structurel aux actifs à risque.

Outre le conflit tarifaire sino-américain et la politique accommodante de la Fed, le BTC reste confronté à des problèmes internes de structure de marché. D'une part, plus de 20 milliards de dollars de positions longues ont été liquidés sur le marché des contrats, rendant difficile la reconstitution de la force à court terme ; d'autre part, sous l'effet de la "malédiction cyclique", les holders de long terme continuent de vendre, ce qui empêche le marché de se stabiliser et de rebondir en l'absence de capitaux suffisants.

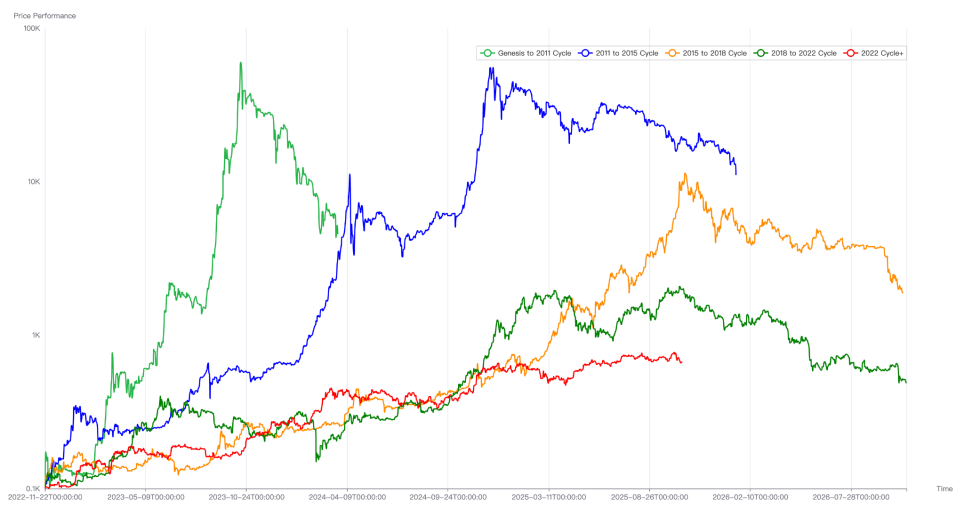

Comparaison des cycles historiques du BTC

Un autre point d'attention est l'ouverture de la saison des résultats du T3 pour les actions AI et technologiques américaines la semaine prochaine. Leurs performances auront un impact significatif sur les marchés financiers selon qu'elles répondront ou non aux attentes.

Politiques, macro-finance et données économiques

Le principal facteur influençant récemment le marché boursier américain est la communication autour de la guerre commerciale sino-américaine. Après des mesures de rétorsion majeures la semaine dernière, les deux parties ont cette semaine adopté un ton plus modéré pour apaiser les marchés. Du côté américain, le président Trump et le secrétaire au Trésor ont multiplié les déclarations rassurantes — les droits de douane élevés ne sont pas durables ; les relations sino-américaines restent bonnes ; les États-Unis ne souhaitent pas se découpler économiquement de la Chine, et ils pensent que la Chine partage ce point de vue. En comparaison, la réaction chinoise a été plus mesurée — attribuant la "panique mondiale" aux actions américaines envers la Chine et soulignant que le contrôle des exportations répond à des besoins de sécurité nationale et de politique industrielle.

Selon les médias, les délégations des deux parties s'apprêtent à entamer un nouveau cycle de négociations. La Corée du Sud a confirmé que le président américain se rendra en Corée lors de l'APEC à la fin du mois. Bien entendu, la possibilité d'une rencontre entre les dirigeants américains et chinois dépendra des progrès réalisés lors de ce nouveau cycle de discussions.

Sous l'effet de l'apaisement du conflit tarifaire, et en l'absence de nouvelles données économiques, les marchés boursiers américains se sont temporairement stabilisés, le Nasdaq progressant de 2,14 % sur la semaine. L'indice du dollar, proche de la barre des 100, a reculé de 0,3 % pour clôturer à 98,547. Cependant, l'appétit pour le risque ne s'est pas véritablement amélioré, les flux de capitaux ayant fait baisser le rendement des bons du Trésor américain à 10 ans de 2,53 % pour finir à 4,015 %. L'or a connu une hausse de type FOMO, bondissant de 5,76 % cette semaine.

En raison du shutdown du gouvernement américain, plusieurs statistiques économiques et sur l'emploi ont été reportées. Le président de la Fed, Jerome Powell, a souligné lors d'une conférence à Philadelphie que "le risque d'un affaiblissement de l'emploi mérite plus d'attention" et a évoqué la possibilité de mettre fin au resserrement quantitatif sous certaines conditions. Le ton général reste prudent et accommodant, laissant la porte ouverte à de futures baisses de taux. Selon FedWatch, les marchés anticipent pleinement deux baisses de taux de 25 points de base chacune en octobre et décembre, soit un total de 50 points de base cette année.

Du côté des secteurs boursiers américains, les grandes banques ont publié des résultats supérieurs aux attentes, mais deux banques régionales ont révélé plus de 50 millions de dollars de créances douteuses, provoquant une brève panique sur le marché. À partir de la semaine prochaine, les résultats du T3 des actions AI et technologiques, qui déterminent la direction du marché, seront publiés. Des résultats supérieurs aux attentes pourraient soutenir un marché volatil, mais des résultats inférieurs risquent fort de provoquer une correction.

Marché des cryptomonnaies

Dans notre rapport hebdomadaire précédent, nous avons mentionné que le BTC et le marché des cryptomonnaies étaient actuellement sous l'influence combinée du conflit tarifaire sino-américain et de la malédiction cyclique. La résonance de ces deux facteurs a empêché le BTC de récupérer ses pertes de la semaine dernière comme l'a fait le Nasdaq, et il a continué à baisser, chutant de 6,84 % la semaine dernière et de 5,55 % cette semaine.

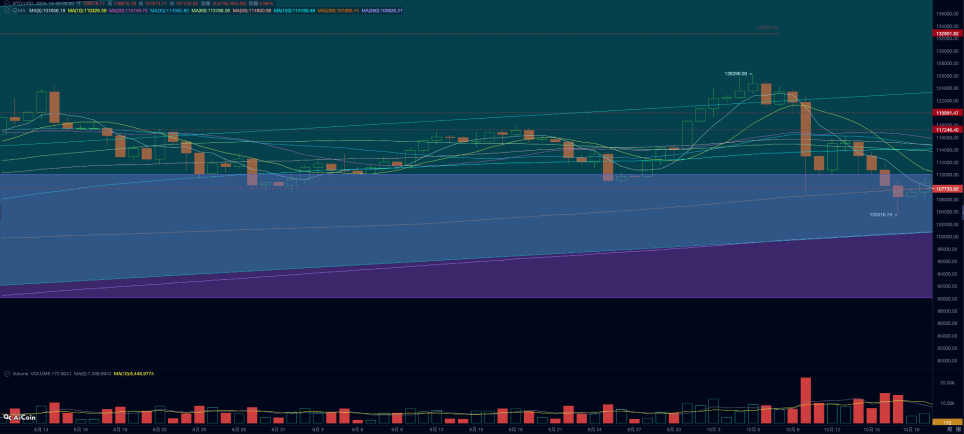

Graphique journalier du BTC

Techniquement, le prix du BTC est entré dans la zone dite du "Trump bottom" (90 000~110 000 dollars), une zone de support/résistance qui s'est formée depuis l'élection de Trump en 2024 et qui contraint le BTC depuis près d'un an. De plus, le BTC a brièvement chuté sous la moyenne mobile à 200 jours, située à 107 500 dollars, ce qui le place techniquement à la frontière entre marché haussier et baissier.

Bien que le BTC ait déjà franchi à la baisse la moyenne mobile à 200 jours à plusieurs reprises lors de ce cycle haussier, cette fois pourrait être différente ? Selon la loi des cycles du BTC, la période actuelle correspond à la phase de formation de sommet. On observe que les holders de long terme, les plus sensibles à la cyclicité, accélèrent leurs ventes, ce qui pèse lourdement sur un marché où les flux entrants se tarissent.

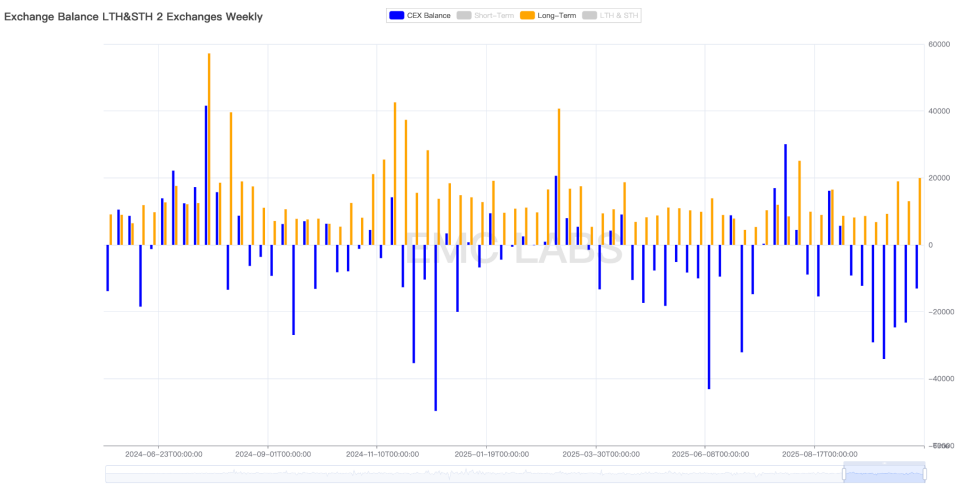

D'après les statistiques de eMerge Engine, le volume de ventes des holders de court et long terme s'est élevé cette semaine à 149 496 BTC, en baisse par rapport à la semaine précédente, mais les holders de long terme ont vendu 19 978 BTC, un chiffre nettement supérieur à la semaine passée.

Statistiques hebdomadaires des ventes des holders de long terme et des soldes sur les exchanges centralisés

Les holders de long terme sont les fidèles des cycles traditionnels du BTC, et leurs ventes ont historiquement eu un impact profond sur le marché, constituant la principale force à l'origine des sommets de cycle. Leur vente continue pourrait être dictée par la "malédiction" cyclique ; pour briser l'ancien cycle et en initier un nouveau, il faudrait une force structurelle plus importante (comme les sociétés DATs et les flux de capitaux via les BTC Spot ETF).

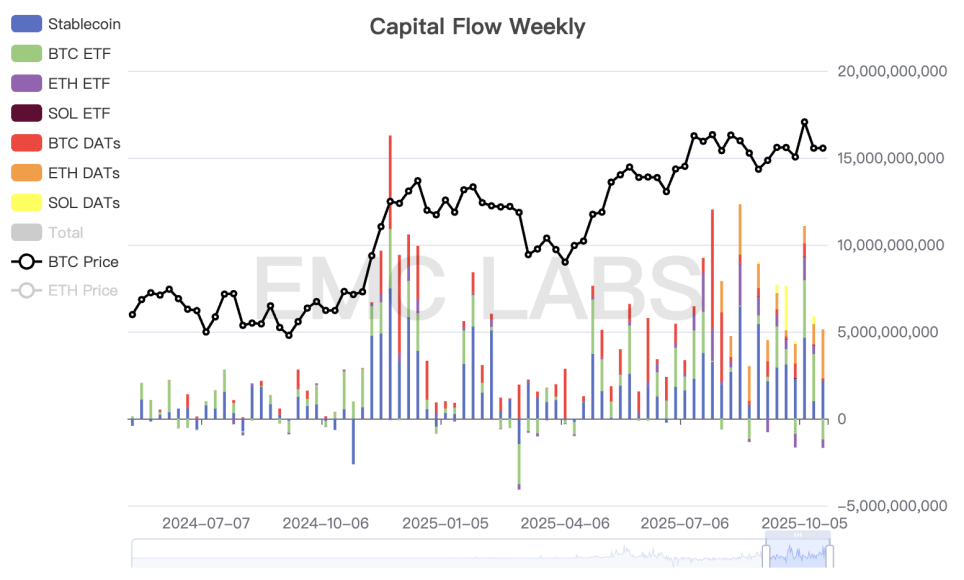

Concernant les flux de capitaux, le volume a de nouveau diminué cette semaine après une baisse la semaine dernière, avec une sortie de près de 1,2 milliard de dollars des BTC Spot ETF. Les retraits rapides de capitaux via les ETF, causés par le conflit tarifaire sino-américain, constituent, en plus des ventes des holders de long terme, une autre raison majeure de la chute rapide et continue du prix du BTC.

Statistiques hebdomadaires des flux de capitaux sur le marché des cryptomonnaies

De plus, après une forte baisse la semaine dernière, le volume d'ouverture des contrats a continué de baisser cette semaine, et les taux de financement sont même brièvement passés en territoire négatif. Cela montre qu'après une liquidation massive, la force acheteuse sur le marché des contrats a du mal à se reconstituer à court terme.

Du point de vue de l'analyse technique, des ventes des holders de long terme, des flux de capitaux et de la structure du marché des contrats, le prix actuel du BTC subit une forte pression. À moins d'une nette amélioration du conflit tarifaire sino-américain qui inverserait le sentiment du marché, il sera difficile d'observer un retournement à court ou moyen terme. Combiné à l'effet de la malédiction cyclique, nous pensons que les investisseurs de long terme devraient organiser leur stratégie autour de la fin du cycle. Comme indiqué dans le rapport mensuel de septembre, la fin de l'ancien cycle et l'ouverture d'un nouveau sont des événements probables, mais il est difficile de les considérer comme hautement probables à l'heure actuelle.

Indicateurs de cycle

Selon eMerge Engine, l'indicateur EMC BTC Cycle Metrics est à 0, indiquant une période de transition.

EMC Labs a été fondé en avril 2023 par des investisseurs en crypto-actifs et des data scientists. Le laboratoire se concentre sur la recherche dans l'industrie de la blockchain et l'investissement sur le marché secondaire crypto, avec pour principaux atouts l'anticipation sectorielle, l'analyse et l'exploration de données. EMC Labs s'engage à participer au développement florissant de l'industrie de la blockchain par la recherche et l'investissement, afin de promouvoir le bien-être de l'humanité grâce à la blockchain et aux crypto-actifs.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Circle acquiert l'équipe de développement d'Axelar : un coup stratégique majeur pour la domination de l’USDC

Le Royaume-Uni prend des mesures pour soumettre les entreprises crypto à la loi sur les services financiers

Le prix de XRP n'est pas cassé — il est contrôlé, affirme un expert macroéconomique