Trou noir financier : les stablecoins sont en train de dévorer les banques

Les stablecoins, adoptant le modèle de la « narrow bank », absorbent discrètement la liquidité et redéfinissent silencieusement l’architecture financière mondiale.

Titre original : Stablecoins, Narrow Banking, and the Liquidity Blackhole

Auteur original : @0x_Arcana

Traduction : Peggy, BlockBeats

Note de l’éditeur : Dans le processus de numérisation progressive du système financier mondial, les stablecoins deviennent discrètement une force incontournable. Ils n’appartiennent ni aux banques, ni aux fonds du marché monétaire, ni aux systèmes de paiement traditionnels, mais ils sont en train de remodeler les flux du dollar, de défier les mécanismes de transmission de la politique monétaire et de susciter un débat profond sur « l’ordre financier ».

Cet article aborde l’évolution historique du « narrow banking », analyse en profondeur comment les stablecoins reproduisent ce modèle sur la blockchain, et comment, via l’« effet de trou noir de liquidité », ils influencent le marché des bons du Trésor américain et la liquidité financière mondiale. Dans un contexte où la régulation reste floue, l’expansion non cyclique des stablecoins, leurs risques systémiques et leur impact macroéconomique deviennent des sujets incontournables pour le secteur financier.

Voici l’article original :

Les stablecoins ressuscitent le « narrow banking »

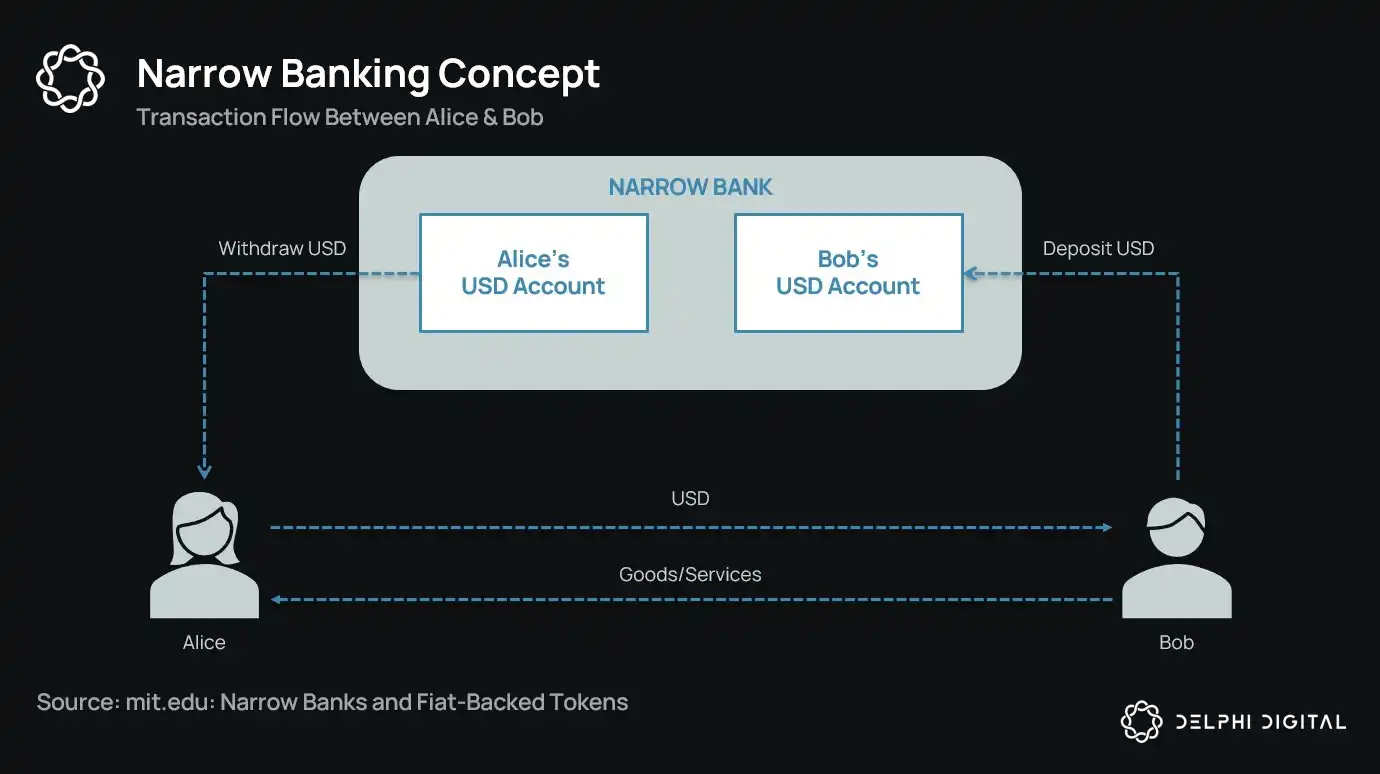

Depuis plus d’un siècle, les réformateurs monétaires ont proposé diverses conceptions du « narrow banking » : des institutions financières qui émettent de la monnaie sans offrir de crédit. Du Chicago Plan des années 1930 à la proposition moderne de The Narrow Bank (TNB), l’idée centrale est d’exiger que les émetteurs de monnaie ne détiennent que des actifs sûrs et liquides (tels que les obligations d’État), afin de prévenir les ruées bancaires et les risques systémiques.

Mais les régulateurs ont toujours refusé la mise en œuvre du narrow banking.

Pourquoi ? Parce que, bien que théoriquement sûrs, les narrow banks perturbent le cœur du système bancaire moderne : le mécanisme de création du crédit. Elles retirent les dépôts des banques commerciales, accumulent des garanties sans risque et rompent le lien entre dettes à court terme et prêts productifs.

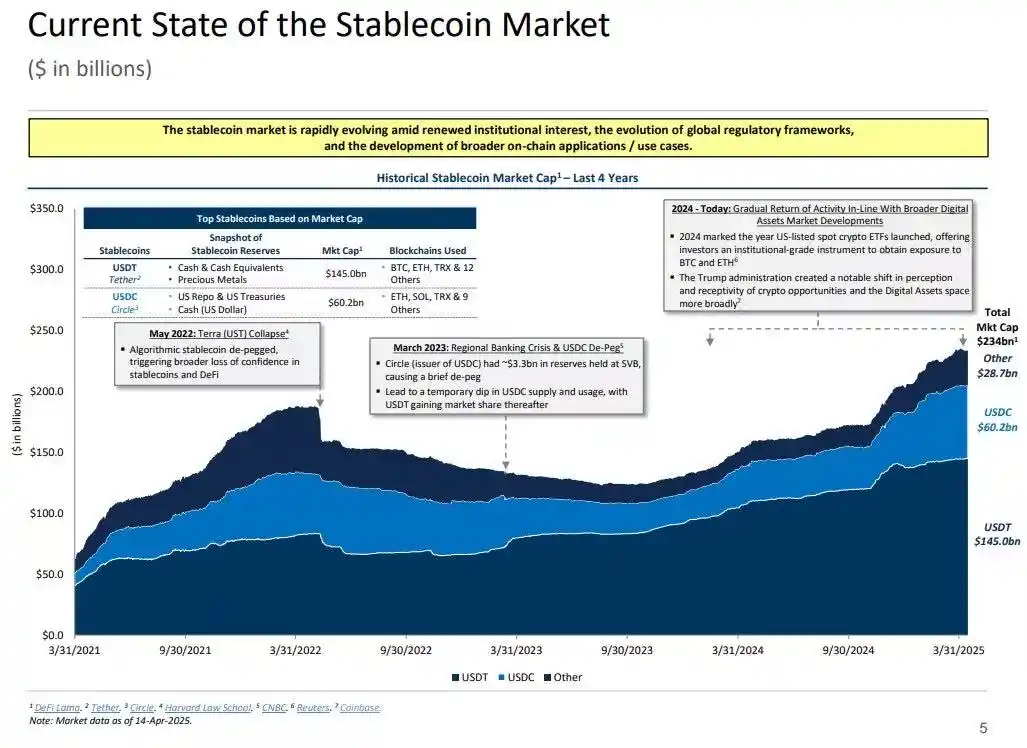

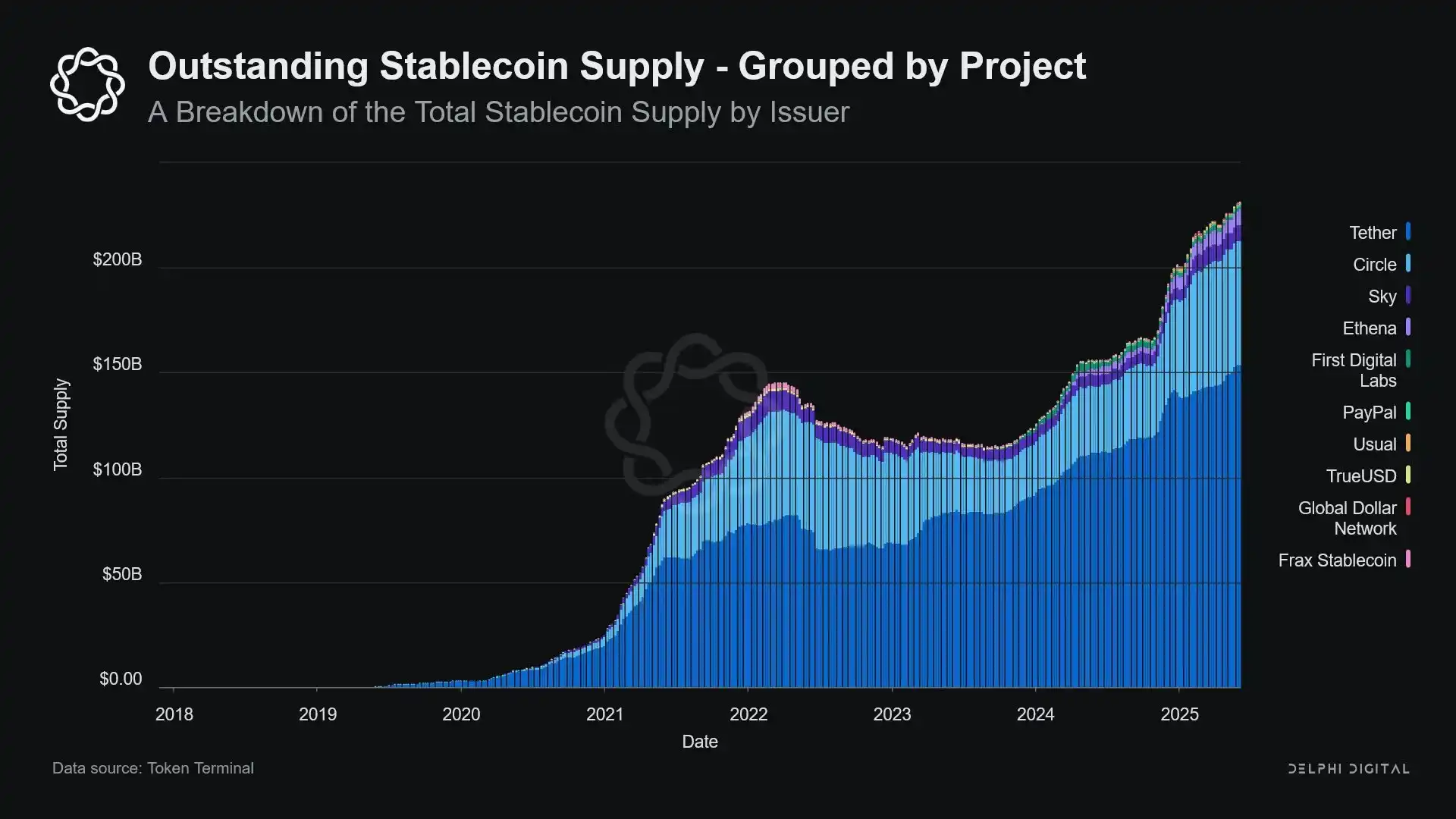

Ironiquement, l’industrie crypto a aujourd’hui « ressuscité » le modèle du narrow banking sous la forme de stablecoins adossés à la monnaie fiduciaire. Le comportement des stablecoins est presque identique à celui des passifs des narrow banks : ils sont entièrement collatéralisés, immédiatement remboursables, et principalement soutenus par des bons du Trésor américain.

Après la série de faillites bancaires durant la Grande Dépression, les économistes de l’école de Chicago ont proposé une idée : séparer totalement la création monétaire du risque de crédit. Selon le « Chicago Plan » de 1933, les banques devaient détenir 100 % de réserves pour les dépôts à vue, et les prêts ne pouvaient provenir que des dépôts à terme ou des fonds propres, sans toucher aux dépôts destinés aux paiements.

L’objectif initial était d’éliminer les ruées bancaires et de réduire l’instabilité du système financier. Car si les banques ne peuvent pas prêter les dépôts, elles ne feront pas faillite à cause d’un décalage de liquidité.

Ces dernières années, ce concept est réapparu sous la forme du « narrow banking ». Les narrow banks acceptent les dépôts mais n’investissent que dans des titres d’État sûrs et à court terme, comme les bons du Trésor ou les réserves auprès de la Fed. Un exemple récent est The Narrow Bank (TNB), qui a demandé en 2018 à accéder aux intérêts sur réserves excédentaires de la Fed (IOER), mais a été refusé. La Fed craignait que TNB ne devienne une alternative sans risque et à haut rendement aux dépôts, « affaiblissant ainsi le mécanisme de transmission de la politique monétaire ».

Ce qui inquiète réellement les régulateurs, c’est que si les narrow banks réussissent, elles pourraient affaiblir le système bancaire commercial, retirer les dépôts des banques traditionnelles et accumuler des garanties sûres. En substance, les narrow banks créent des instruments quasi-monétaires sans soutenir la fonction d’intermédiation du crédit.

Mon opinion personnelle, un peu « conspirationniste », est que le système bancaire moderne est essentiellement une illusion à effet de levier, qui ne fonctionne que tant que personne ne cherche « la sortie ». Or, le narrow banking menace précisément ce modèle. Mais en y réfléchissant, ce n’est pas si conspirationniste : cela ne fait que révéler la fragilité du système existant.

La banque centrale n’imprime pas directement de la monnaie, mais régule indirectement via les banques commerciales : elle encourage ou limite les prêts, offre un soutien en cas de crise, et maintient la liquidité de la dette souveraine en injectant des réserves. En échange, les banques commerciales bénéficient de liquidités à coût nul, d’une régulation clémente et d’une promesse implicite de sauvetage en cas de crise. Dans cette structure, les banques commerciales traditionnelles ne sont pas de simples acteurs de marché, mais des outils d’intervention étatique dans l’économie.

Imaginez maintenant une banque qui dirait : « Nous ne voulons pas de levier, nous voulons juste offrir à nos clients une monnaie sûre, adossée 1:1 à des bons du Trésor ou à des réserves de la Fed. » Cela rendrait obsolète le modèle bancaire à réserves fractionnaires, menaçant directement le système actuel.

Le refus par la Fed de la demande de compte principal de TNB illustre bien cette menace. Le problème n’est pas que TNB échouerait, mais qu’il pourrait réellement réussir. Si les gens pouvaient accéder à une monnaie toujours liquide, sans risque de crédit et portant intérêt, pourquoi continueraient-ils à déposer leur argent dans les banques traditionnelles ?

C’est précisément là que les stablecoins entrent en scène.

Les stablecoins adossés à la monnaie fiduciaire reproduisent presque le modèle du narrow banking : ils émettent des dettes numériques convertibles en dollars, adossées 1:1 à des réserves sûres et liquides hors chaîne. Comme les narrow banks, les émetteurs de stablecoins n’utilisent pas les réserves pour prêter. Bien que des émetteurs comme Tether ne versent actuellement pas d’intérêts aux utilisateurs, cela dépasse le cadre de cet article. Ici, nous nous concentrons sur le rôle des stablecoins dans la structure monétaire moderne.

Les actifs sont sans risque, les passifs sont immédiatement remboursables, possédant les attributs de la monnaie à valeur nominale ; il n’y a ni création de crédit, ni inadéquation de maturité, ni effet de levier.

Et bien que les narrow banks aient été « étouffées » par les régulateurs dès leur apparition, les stablecoins n’ont pas subi de restrictions similaires. De nombreux émetteurs de stablecoins opèrent en dehors du système bancaire traditionnel, et la demande de stablecoins ne cesse de croître, notamment dans les pays à forte inflation et les marchés émergents — des régions où l’accès aux services bancaires en dollars est souvent difficile.

De ce point de vue, les stablecoins sont déjà devenus une sorte d’« eurodollar natif numérique », circulant en dehors du système bancaire américain.

Mais cela soulève une question clé : lorsque les stablecoins absorbent suffisamment de bons du Trésor américain, quel impact cela a-t-il sur la liquidité systémique ?

L’hypothèse du trou noir de liquidité (Liquidity Blackhole Thesis)

À mesure que la taille des stablecoins augmente, ils ressemblent de plus en plus à des « îlots » mondiaux de liquidité : ils absorbent les dollars entrants tout en verrouillant les garanties sûres dans un cercle fermé, hors du circuit financier traditionnel.

Cela pourrait conduire à l’apparition d’un « trou noir de liquidité » sur le marché des bons du Trésor américain — c’est-à-dire qu’une grande quantité de bons du Trésor est absorbée par le système des stablecoins, sans pouvoir circuler sur le marché interbancaire traditionnel, affectant ainsi l’offre globale de liquidité du système financier.

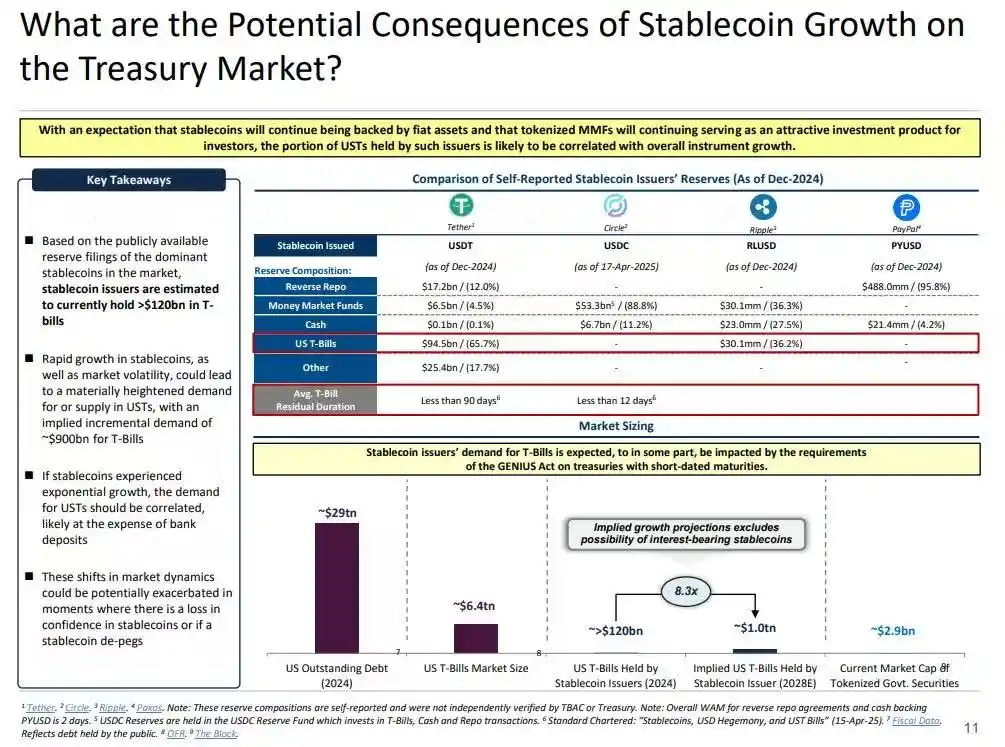

Les émetteurs de stablecoins sont des acheteurs nets à long terme de bons du Trésor américain à court terme. Pour chaque dollar de stablecoin émis, il doit y avoir un actif de valeur équivalente au bilan — généralement des bons du Trésor ou des positions de repo inversé. Mais contrairement aux banques traditionnelles, les émetteurs de stablecoins ne vendent pas ces bons pour prêter ou investir dans des actifs risqués.

Tant que les stablecoins restent en circulation, leurs réserves doivent être conservées. Le remboursement n’a lieu que lorsque l’utilisateur quitte le système des stablecoins, ce qui est très rare, car les utilisateurs on-chain échangent généralement entre différents tokens ou utilisent les stablecoins comme équivalents de trésorerie à long terme.

Cela fait des émetteurs de stablecoins des « trous noirs » de liquidité à sens unique : ils absorbent les bons du Trésor mais les libèrent rarement. Lorsque ces bons sont verrouillés dans des comptes de réserve en dépôt, ils sortent du circuit traditionnel des garanties — ils ne peuvent plus être réutilisés comme collatéral, ni servir sur le marché du repo, et sont effectivement retirés du système monétaire en circulation.

Cela crée un « effet de stérilisation monétaire ». Tout comme le quantitative tightening (QT) de la Fed resserre la liquidité en retirant des garanties de haute qualité, les stablecoins font de même — mais sans aucune coordination politique ni objectif macroéconomique.

Plus destructeur encore est le concept de « shadow QT » (quantitative tightening de l’ombre) et de boucle de rétroaction continue. Il est non cyclique, ne s’ajuste pas en fonction de la conjoncture macroéconomique, mais s’amplifie avec la croissance de la demande de stablecoins. De plus, comme de nombreuses réserves de stablecoins sont détenues offshore, en dehors des États-Unis et dans des juridictions peu transparentes, la visibilité et la coordination réglementaires deviennent encore plus difficiles.

Pire encore, ce mécanisme peut devenir procyclique dans certains cas. Lorsque l’aversion au risque augmente sur les marchés, la demande de dollars on-chain s’accroît, ce qui stimule l’émission de stablecoins et retire encore plus de bons du Trésor du marché — précisément au moment où la liquidité est la plus nécessaire, l’effet de trou noir s’intensifie.

Bien que la taille des stablecoins reste bien inférieure à celle du quantitative tightening (QT) de la Fed, leur mécanisme est très similaire et leur impact macroéconomique l’est tout autant : moins de bons du Trésor en circulation, une liquidité plus tendue, et une pression marginale à la hausse sur les taux d’intérêt.

De plus, cette tendance de croissance ne ralentit pas, elle s’est même nettement accélérée ces dernières années.

Tensions politiques et risques systémiques

Les stablecoins occupent un point d’intersection unique : ils ne sont ni des banques, ni des fonds du marché monétaire, ni des prestataires de services de paiement au sens traditionnel. Cette ambiguïté identitaire crée une tension structurelle pour les décideurs politiques : trop petits pour être considérés comme un risque systémique et donc régulés ; trop importants pour être simplement interdits ; trop utiles, mais aussi trop dangereux pour se développer librement sans supervision.

Une fonction clé des banques traditionnelles est de transmettre la politique monétaire à l’économie réelle. Lorsque la Fed relève ses taux, le crédit bancaire se resserre, les taux sur dépôts s’ajustent, et les conditions de crédit changent. Mais les émetteurs de stablecoins ne prêtent pas, ils ne peuvent donc pas transmettre les variations de taux au marché du crédit au sens large. Au contraire, ils absorbent les bons du Trésor à rendement élevé, sans offrir de crédit ni de produits d’investissement, et beaucoup de stablecoins ne versent même pas d’intérêts à leurs détenteurs.

Le refus de la Fed d’accorder à The Narrow Bank (TNB) l’accès à un compte principal n’était pas motivé par le risque de crédit, mais par la crainte de la désintermédiation financière. La Fed redoute qu’une banque sans risque offrant des comptes rémunérés adossés à des réserves attire massivement les fonds hors des banques commerciales, risquant ainsi de déstabiliser le système bancaire, de réduire l’espace de crédit et de concentrer le pouvoir monétaire dans un « coffre-fort stérilisant la liquidité ».

Les risques systémiques posés par les stablecoins sont similaires — mais cette fois, ils n’ont même pas besoin de l’aval de la Fed.

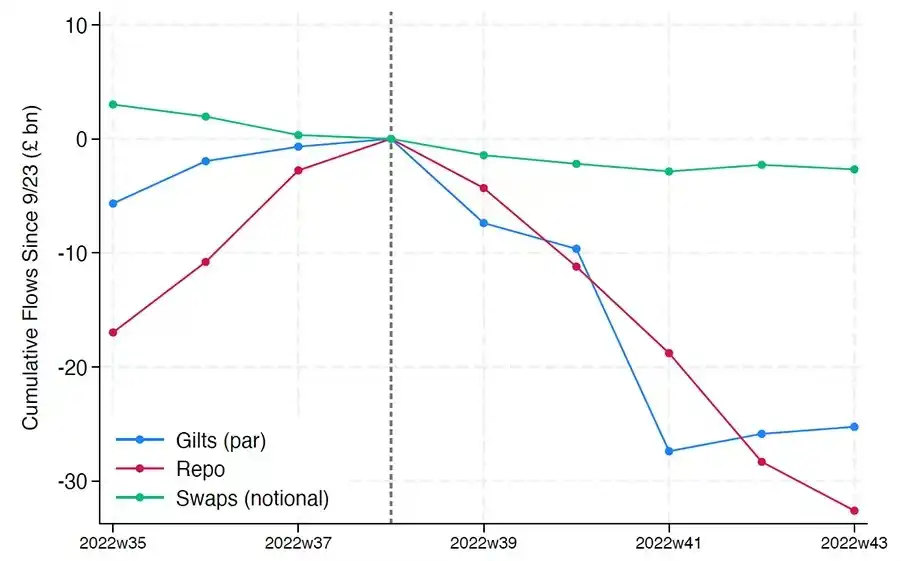

En outre, la désintermédiation financière n’est pas le seul risque. Même sans rendement, les stablecoins présentent un « risque de ruée » : si le marché perd confiance dans la qualité des réserves ou dans l’attitude des régulateurs, une vague massive de rachats peut se produire. Dans ce cas, les émetteurs pourraient être forcés de vendre des bons du Trésor sous pression, comme lors de la crise des fonds monétaires de 2008 ou de la crise LDI au Royaume-Uni en 2022.

Contrairement aux banques, les émetteurs de stablecoins n’ont pas de « prêteur en dernier ressort ». Leur nature de shadow banking leur permet de devenir rapidement systémiques, mais aussi de s’effondrer tout aussi vite.

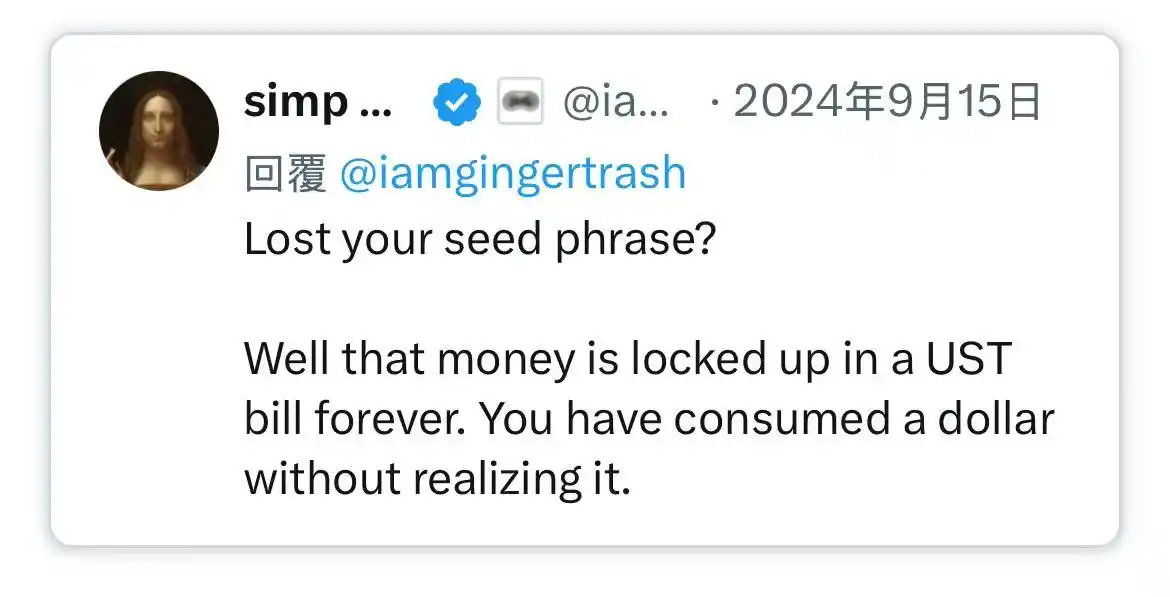

Cependant, comme pour bitcoin, il existe aussi une petite part de « seed phrase perdue ». Dans le contexte des stablecoins, cela signifie que certains fonds resteront bloqués à jamais dans des bons du Trésor américain, impossibles à racheter, devenant ainsi un véritable trou noir de liquidité.

L’émission de stablecoins, initialement marginale dans les plateformes d’échange crypto, est aujourd’hui devenue le principal canal de liquidité du dollar, traversant les exchanges, les protocoles DeFi, et s’étendant même aux transferts transfrontaliers et aux paiements commerciaux mondiaux. Les stablecoins ne sont plus une infrastructure périphérique, ils deviennent progressivement l’architecture de base pour les transactions en dollars hors du système bancaire.

Leur croissance « stérilise » les garanties, verrouillant les actifs sûrs dans des réserves froides. C’est une forme de contraction du bilan hors du contrôle des banques centrales — une sorte de « quantitative tightening ambiant ».

Et alors que les décideurs et le système bancaire traditionnel s’efforcent de maintenir l’ordre ancien, les stablecoins ont déjà commencé à le remodeler discrètement.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Aperçu de la semaine : Semaine de « déluge » macroéconomique : CPI retardé et « chasse aux hausses de taux » de la Banque du Japon

Cette semaine, les marchés mondiaux attendent la publication de données clés, notamment le rapport sur l'emploi non agricole aux États-Unis, les données sur l'inflation CPI et la décision de la Banque du Japon concernant la hausse des taux d'intérêt. Ces événements auront un impact significatif sur la liquidité du marché. Le prix du bitcoin fluctue sous l'effet de facteurs macroéconomiques, tandis que des institutions telles que Coinbase et HashKey tentent de se démarquer par l'innovation et les introductions en bourse. Résumé généré par Mars AI. Ce résumé a été produit par le modèle Mars AI, dont la précision et l'exhaustivité du contenu sont encore en cours d'amélioration.

Sélection des sujets les plus populaires de la semaine : la Fed réduit les taux d'intérêt et injecte indirectement des liquidités ! L'argent remplace-t-il l'or comme nouvel actif favori ?

La Fed réduit ses taux d’intérêt et lance un programme d’achats d’actifs, tandis que le Japon et d’autres régions s’orientent vers une hausse des taux ? L’argent atteint à plusieurs reprises des sommets historiques, SpaceX se prépare à une IPO de 1.5 billions, et Oracle devient un test décisif pour la bulle de l’IA ! Le processus de paix entre la Russie et l’Ukraine est bloqué sur la question territoriale, les États-Unis saisissent un pétrolier vénézuélien… Quelles tendances de marché passionnantes avez-vous manqué cette semaine ?

Quels sont les points clés à surveiller lors du Solana Breakpoint 2025 ?

Comment Solana parvient-elle à gagner des parts de marché dans un secteur de plus en plus concurrentiel ?

Le prix du BTC s'envole : Bitcoin franchit la barre des 89 000 $ lors d'un rallye spectaculaire

En vogue

PlusAperçu de la semaine : Semaine de « déluge » macroéconomique : CPI retardé et « chasse aux hausses de taux » de la Banque du Japon

Sélection des sujets les plus populaires de la semaine : la Fed réduit les taux d'intérêt et injecte indirectement des liquidités ! L'argent remplace-t-il l'or comme nouvel actif favori ?